2021年是世界百年大变局的开端年,是极不平凡的一年。在这一年里,围绕压缩机上下游产业发生了很多事情:疫情反复、美元放水、原材料暴涨、一箱难求、监管加码、限电停产、洪水围城……在多重不利影响中,压缩机行业艰难走过2021年!

然而,2021年也是压缩机行业逆流而上、拼搏进取的一年。在这一年,有企业闯关上市成功,更有数家接龙排队;十数条生产线签约、投产,还有无数整机、后处理新品蜂涌面世;在这一年,行业上下勠力同心冲破重重难关,成功举办第15届上海压缩机及设备展览会……在这一年,整个压缩机行业历尽艰辛,踏平坎坷,交出了一份不算完美但令人满意的答卷!

为了解行业竞争态势,把握市场发展脉搏,为2022年压缩机企业发展提供参考依据,春节前夕,压缩机网/《压缩机》杂志通过在线问卷的形式,进行了市场调研,以下是对本次调研统计数据的分析,希望对行业从业者有所帮助!

注意:本报告建立在公开调研基础之上,因问卷问题选取、答案设置、答题人属性比例等无法避免的因素存在,可能会导致样本偏差,出现数据分析微差,因此本报告不保证与市场和各企业汇总的数据、行业客观形势完全一致,仅供参考之用!

本次调研问卷各渠道总浏览量11348次,回收有效答卷4425份,回收率约39%。因本次问卷中设置有多选题,其选项数值总和可能大于100。另外,因系统自动对数据末尾四舍五入,部分比例总和可能略大于或小于100%。

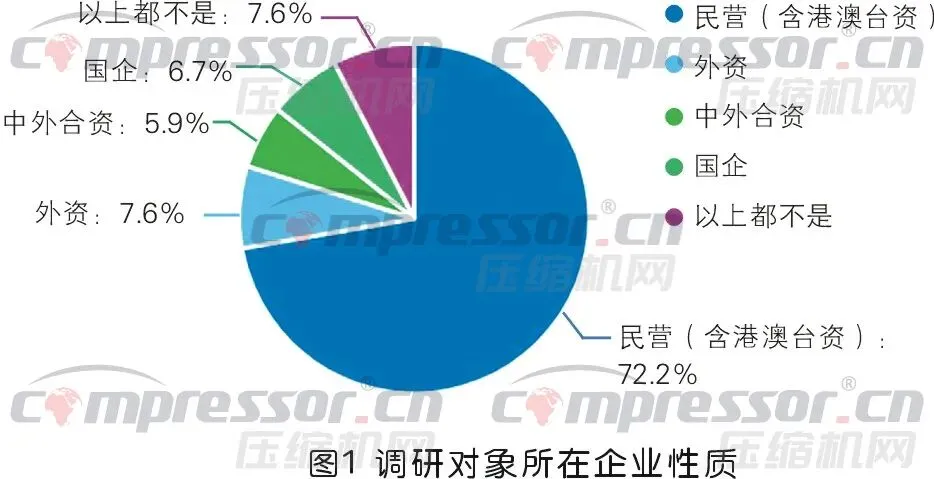

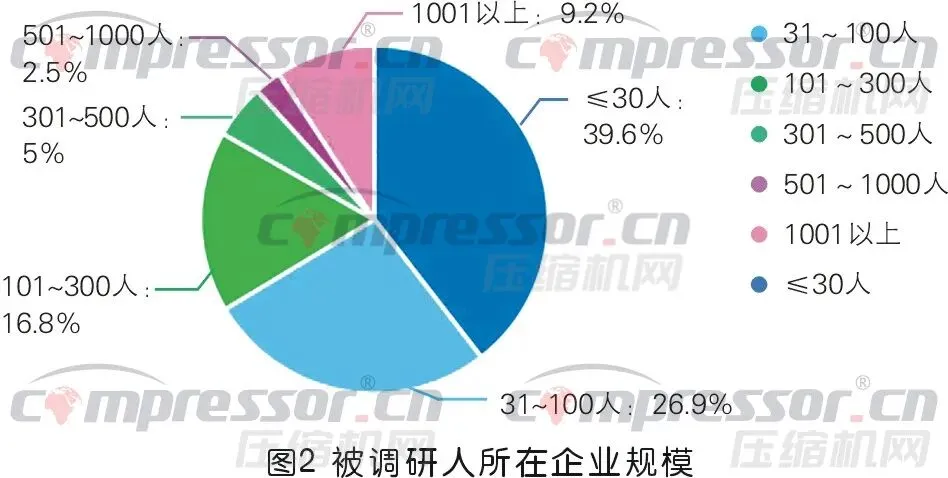

本次参与调研者供职单位以民营企业(含港澳台资)为主,占72.19%,外资、合资及国企员工参与者平均占6%左右,所在企业以百人以下规模为主,500人以上规模,仅占很小一部分。因此,本次调研结果在很大程度上更多反映了民营(含港澳台资)压缩机及相关企业的市场数据,也对其更具指导意义。本次调研者主要来自上海、江苏、浙江、山东和广东地区。

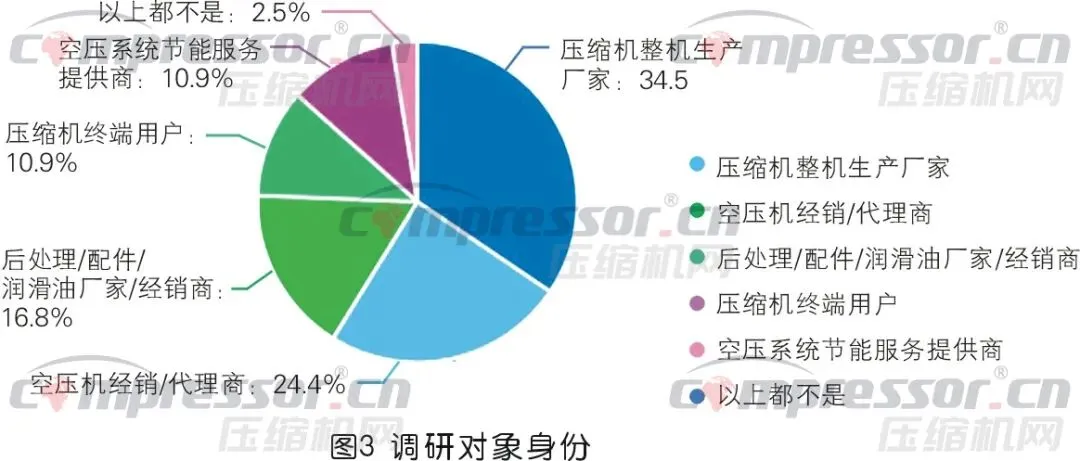

调研中,有34.5%的人来自压缩机整机厂家,有24.4%的人是空压机代理商,10.9%的人是终端用户,16.8%的人属于后处理、配件、润滑油厂家,另有13.4%的参与者来自其他行业群体,主要由上游供应商、节能服务公司、科研院所、外贸商业机构、展会展览服务行业以及行外人士等组成。

在本次调研中,有81.7%的人所在企业经营(生产/销售。注:由于问卷逻辑设置,本章节调研参与者均为压缩机及配件的生产、销售人员)喷油螺杆空压机,其次为微油螺杆压缩机,人数占比为74.6%。这二者实际有部分重叠,因此比例接近。另有近半人所在企业有经营干式无油螺杆空压机。其它占比较高的产品种类包括螺杆鼓风机、水润滑无油(单/双)螺杆空压机和真空泵,分别为45.1%、43.7%和39.4%,其余各类产品比例基本均匀且占比较低。从此数据可以看出,除了主打压缩机品类外,行业跨界进入真空泵、鼓风机领域的占比不低,同时说明,行业细分产品和应用领域还有进一步深入的空间。

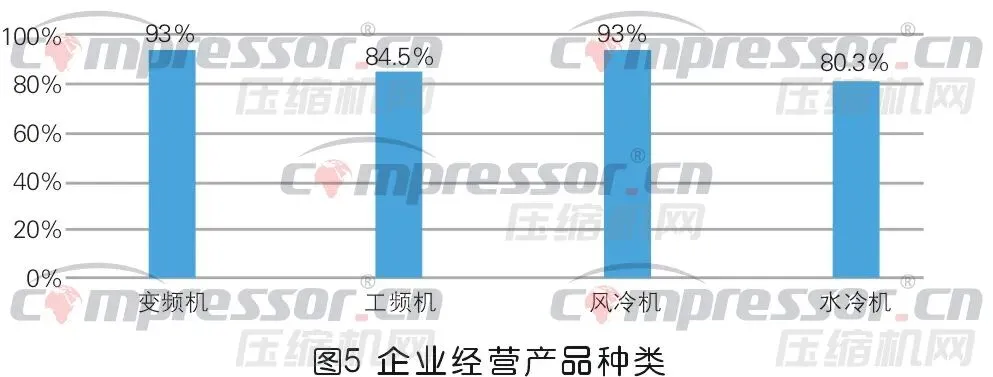

从本次调研企业经营产品种类图所占比例可见,变频产品和风冷产品数据较高,均为93%。风冷产品比例较高的原因与其技术原理分不开,即小机多为风冷,生产、销售与需求普遍较水冷机高。而变频数据较高的原因,与目前空压机节能形势、能效水平脱不开关系。一方面目前节能成为市场普遍共识,在一定程度上打破了以往由“低价”垄断市场的局面,用户从需求侧决定了节能机型更受欢迎;另一方面,经过越来越便捷、准确和普遍的计量工具检测,推翻了以往形成的片面认识,即用气变工况需求不多。事实上,不是只有近年来新增的生产用气需要变频机,而是以往很多需要变频机的工况因各种原因不得不选择了工频机。与此同时,受限于技术能力和工艺水平,国内大多数一级能效压缩机产品都集中在永磁变频领域,在追求能效的当下,变频产品占比较高就顺理成章了。

从在售喷油螺杆空压机排气量分布看,行业以中小型空压机生产销售为主,微型和大型企业企业较少。前者是微型空压机,大多划归家用电器和五金行业,工业空压机企业较少涉及;后者是因为大型空压机不仅是研发、生产门槛较高,而且销售、售后与中小型空压机不在同一领域,涉足的企业也较少。

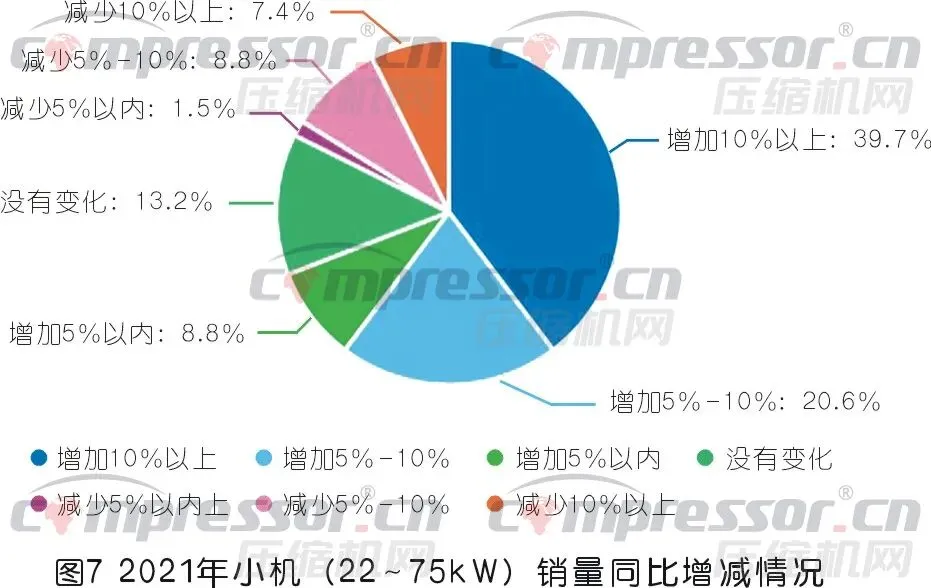

调研中,有近7成的人认为小机22~75kW(含75kW)销量同比有增加,其中,认为增加10%上的人占比为39.7%,认为销量同比增加5%~10%的人占20.6%。有13.2%的人认为,小机销量与去年持平,另外有17.7%的人认为小机销量同比下滑。去掉行业尾部企业影响,整个行业小机销量实际增长率在10%~15%,当然,不同企业有不同的表现。其主要原因是2021年大宗原料价格疯涨和出口不畅一定程度上抑制了机械加工、服装纺织、玩具等行业的投资热情,导致部分中小型用户的空压机采购需求下降。

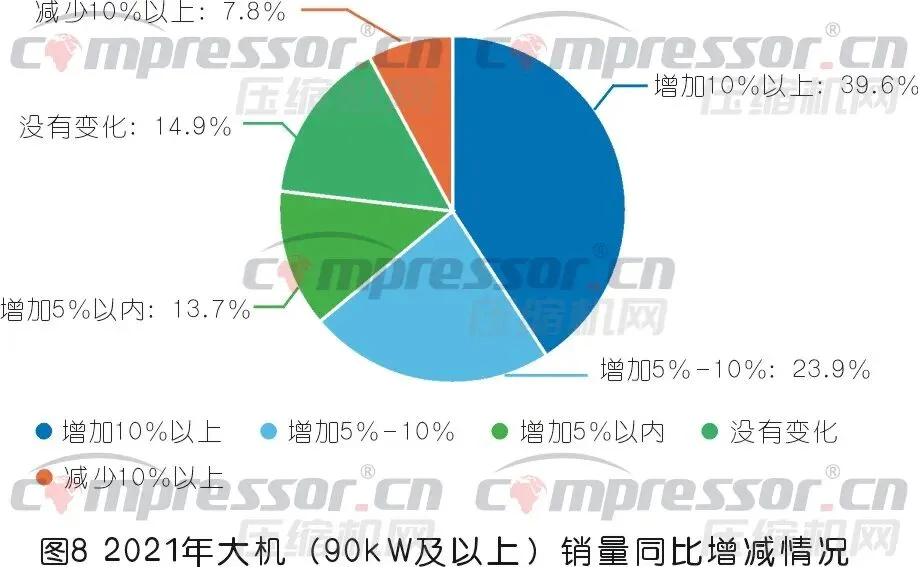

调研中,过半人认为2021年大机(90kW及以上)销量同比增加10%以上,23.9%的人认为销量增加了5%~10%,认为增加5%以内的人为13.7%,仅有7.8%的人认为销量下滑了。由于大机厂家比较集中,同时去年国家重大项目投资并没有中断,因此,煲粥预计整个压缩机行业大机销量增长在15%以上,但增长集中在了头部和腰部企业,处于行业尾部的大机生产企业需继续努力。

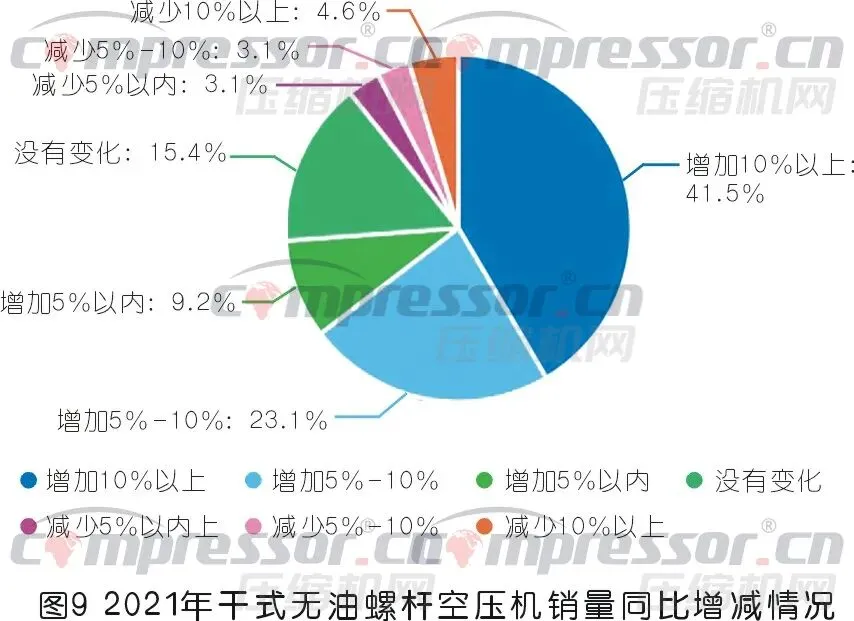

本次调研中,有41.5%的人认为干式无油螺杆空压机销量同比增长10%以上,认为增加5%以内和增加5%~10%的各有9.2%、23.1%。总计有73.8%的人认为销量同比增加,认为与上年销量持平者占15.4%,另有接近10%的人认为,去年干式无油螺杆空压机销量有从5%到10%以上不同程度的下滑。综合来看,2021年干式无油螺杆机销量保守预计有10%~15%的增长,若去除部分产品能力较弱企业拖累,行业增长在20%以上,这与医药、电子制造、芯片等行业的快速增长有紧密关系。

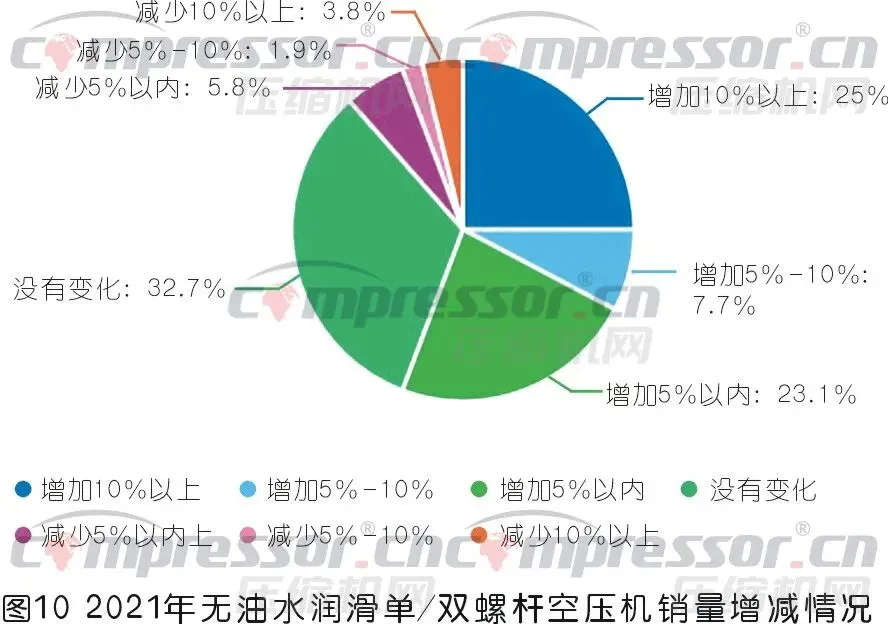

本次调研数据显示,有55.8%的人认为2021年无油水润滑单/双螺杆空压机销量同比增加,另有32.7%的人认为没有变化,约11%的人认为销量下滑。可以看出,认为销量增长者幅度集中在5%以内和10%以上两个区间。综合来看,2021年无油水润滑单/双螺杆空压机销量同比增长率较接近5%~10%。但由于目前该类型无油机仅有部分企业有涉足,从不均匀的增长区间分布和整体较低的增长认可程度来看,无油水润滑机型目前还面临较大的市场扩展难关。我们除了寄希望于在用户习惯培养和市场开拓方面有所突破外,企业还要在该类技术和产品的完善与创新方面下更大功夫。

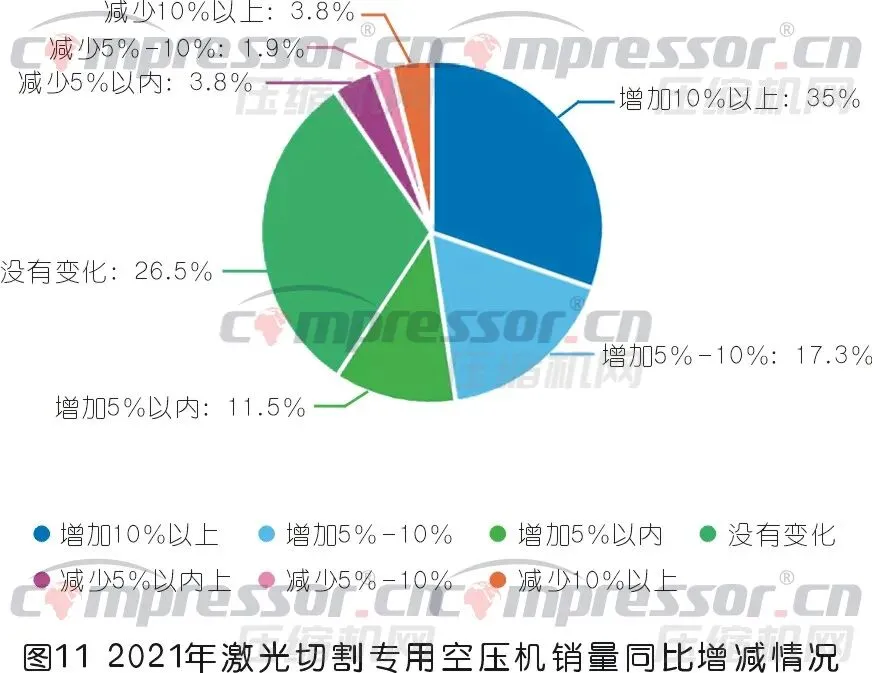

调研数据显示,26.5%的人认为2021年激光切割专用空压机销量同比没有变化,但是认为同比增加的人占63.8%,其中有11.5%的人认为增幅在5%以内,17.3%的人认为增幅高于5%但低于10%,35%的人认为增幅大于10%。据此判断,去年激光切割专用空压机销量增长率约为10%~15%。目前,传统工业制造业面临深度转型,其核心之一就是效率提升的同时转向附加值更高、技术壁垒更高的工业制造,激光加工完全符合这一主旨。在汽车、消费电子、半导体等行业体量越来越大的当下,激光加工正处于市场上升期。预计未来几年,激光切割专用空压机在激光加工市场兴起的背景下,将有更多的增长空间。

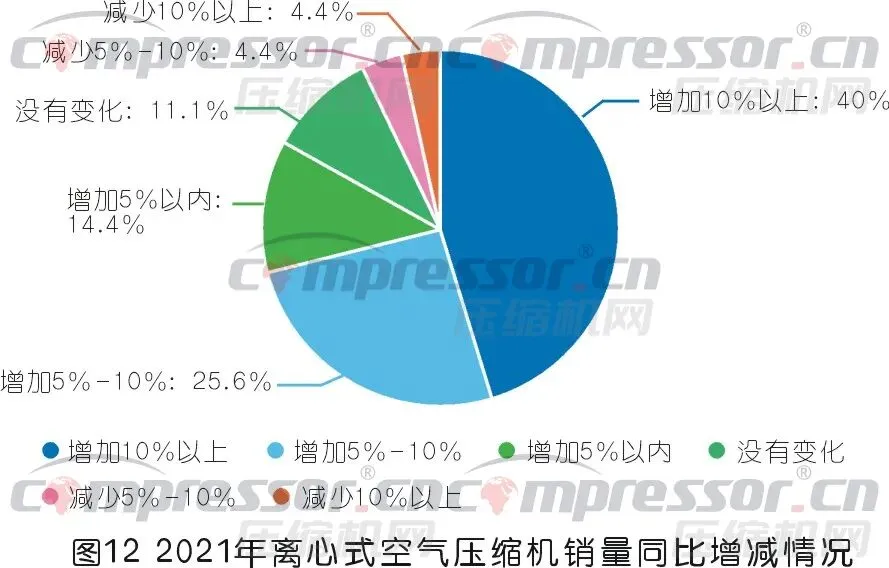

本次针对离心式空气压缩机的调研数据显示,分别有14.4%、25.6%、40%的人认为销量增长了5%以内、5%~10%和10%以上,三者共计80%。从此数据看,2021年离心式空气压缩机增长率更接近15%~20%,增速较快。不过也可以看出,其增长较为集中,这对于产品多元化,但自身缺乏竞争力的企业来说,可能反而增加了研发、生产线投入以及营销成本,稀释了螺杆机的竞争力。

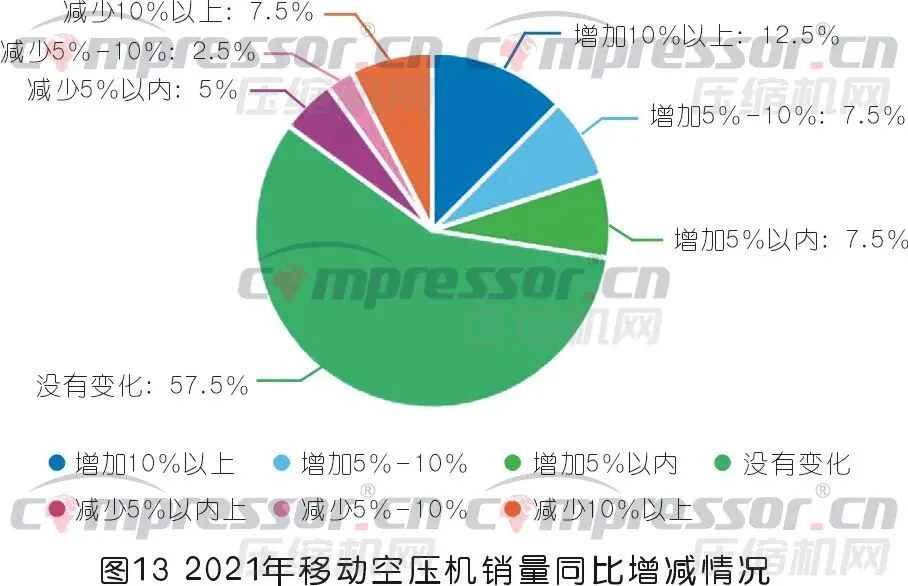

调研显示,近六成的人认为2021年移动空压机销量同比没有变化,仅有约四分之一的人认为销量有所增长。2021年水泥产量下降。移动机涨势较弱原因在于国家基建行业的调整,2021年全国水泥累计产量23.63亿吨,同比下降1.2%;全年基础设施建设投资同比增长0.4%,房地产开发投资同比增长4.4%,房屋新开工面积同比下降11.4%。受此影响,移动机整体增长较小,但不排除部分企业取得较好业绩。

调研数据显示,2021年压缩机销售增长强劲行业前五位包括机械加工、环保装备配套(污水处理/垃圾焚烧发电)、医药、电子制造和激光加工。认为销售萎缩程度较大的前五个行业 包括:煤炭、水泥、钢铁、纺织和玻璃行业。事实上,这也是近两三年中国工业经济转型升级的现状,先进制造业、环保行业崛起,传统资源型行业不断受宏观政策调控影响,对空压机的需求并不十分旺盛。不过,在中国经济平稳发展的形势下,各个行业对空压机的需求并不会大起大落,因而销售强劲与萎缩只是相对而言。具体到企业,还是需要尽力下沉到各个行业,不可偏颇。

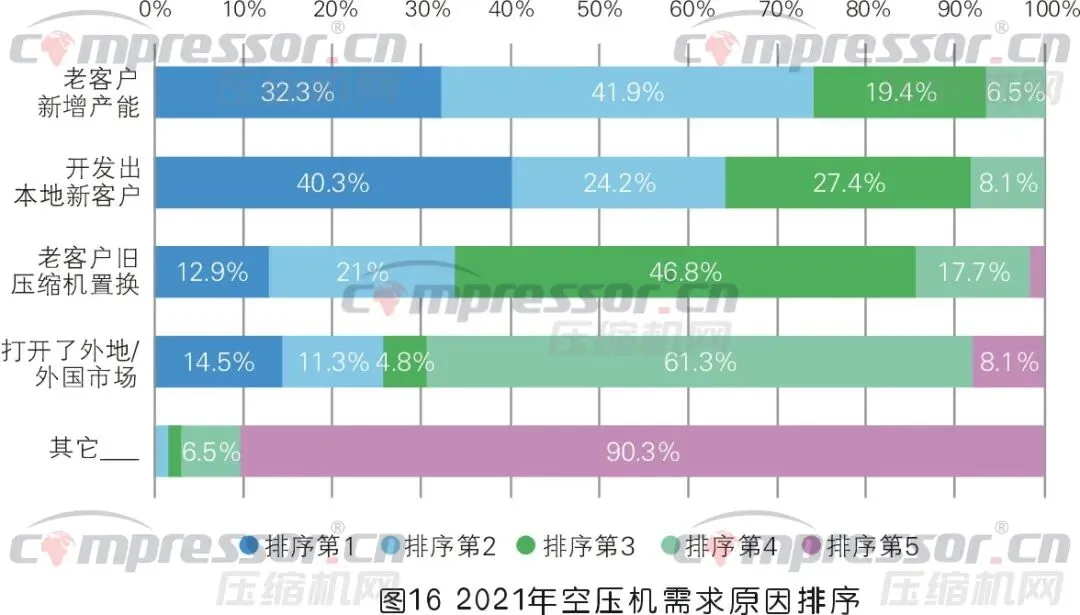

在本次市场调研中,有40.3%的人认为去年空压机需求主要来自于开发出本地新客户,有40.3%的人认为来自于老客户新增产能需求。有41.9%的人将老客户新增产能排在空压机需求第二来源,有24.2%和21%的人将开发出本地新客户与老客户旧压缩机换新列为市场需求第二来源。可以看出,2021年空压机需求顺序依次为开发出本地新客户、老客户新增产能、老客户旧压缩机节能置换和打开了外地/外国市场。从调研数据分布看,开发本地新客户与老客户复购是空压机需求的主要来源,不可忽视。

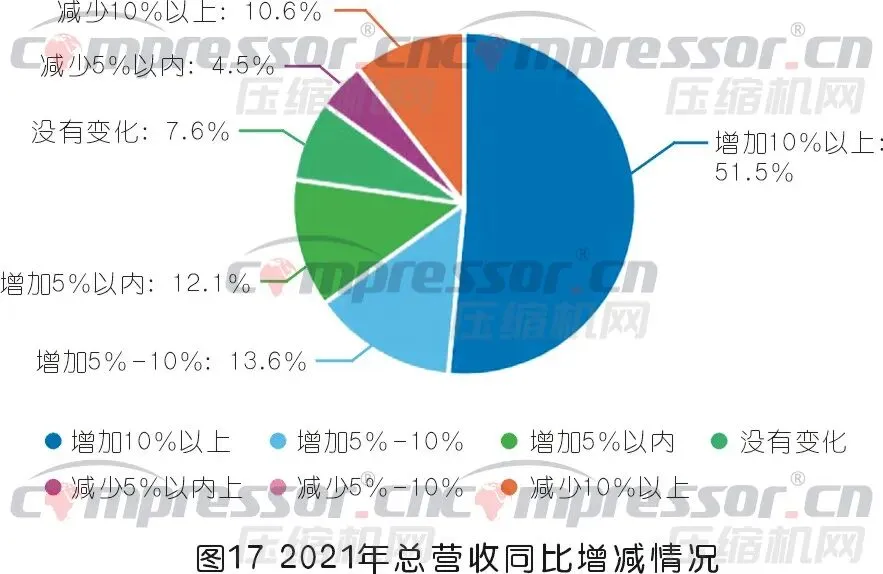

总体经营收入决定了企业的业绩上限,本次调研中,超一半人认为所在企业2021年总营收增加10%以上,另有25.7%的人认为有10%以内的增长,仅有15.1%的人认为营收下滑。与营收大幅增长相应的是,由于原材料、配件等价格暴涨,导致压缩机行业成本大幅攀升,即便产品出厂价格有所上涨,但在一定程度上也抵消了营收带来的利润率增长。从部分企业已经公布的2021年业绩来看,去年行业利润率增长不如营收增长快,但约有30%的增长。所以整体而言,行业利润率依然呈现上升态势。

调研显示,行业发布的新品主要集中在永磁变频空压机、真空泵、空浮/磁浮产品(离心式压缩机/鼓风机)。另外,高中低压空压机、激光加工专用空压机也有较高的份额,分别有29.2%和27.7%的人选择。其中表示2021年所发布新品是高效定频空压机的比重较小,既出乎意料之外,又在情理之中。一方面,喷油螺杆机作为压缩机行业最主要的产品类型,新品比重如此之低,确实令人意外,但是另一方面,又可以合理解释:经过螺杆空压机国产化和能效提升之后,大多数企业主打的定频喷油螺杆机已经触碰到企业当前技术能力天花板,再要在定频机上提升能效,难度较大,或者生产成本太高,不如选择有更多节能潜力和利润空间的其它产品。可以预见,未来几年在其它产品能效、利润空间触顶之前,行业在定频机上的投入会比较有限。

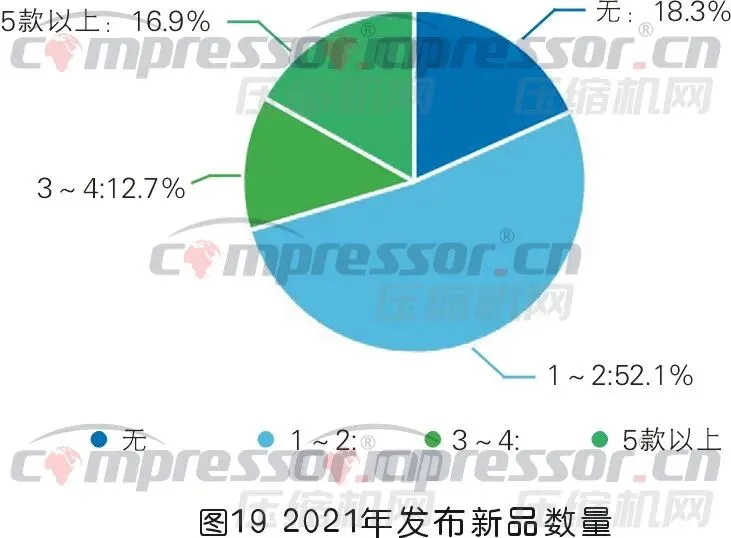

从新品数量看,超半数人认为自己所在企业2021年度发布了1~2款新品,选择发布5款以上新品的人占16.9%,仅有18.3%的人表示公司没有发布新品。从市场竞争和发展趋势看,民营压缩机企业加大技术投入力度、加强研发力量是必然趋势。新品不仅是企业技术创新能力的体现,在很大程度上也反应了企业的市场嗅觉。可以说,新品不一定代表了企业最先进的技术,但一定反映了企业对市场与客户需求的预判。因而,在市场需求变化不断加快的当下,新品往往代表了企业活力和竞争力。那些没有新品发布或者更新过少的企业,一定要注意把握产品迭代的节奏,避免用老机器去匹配市场新需求。

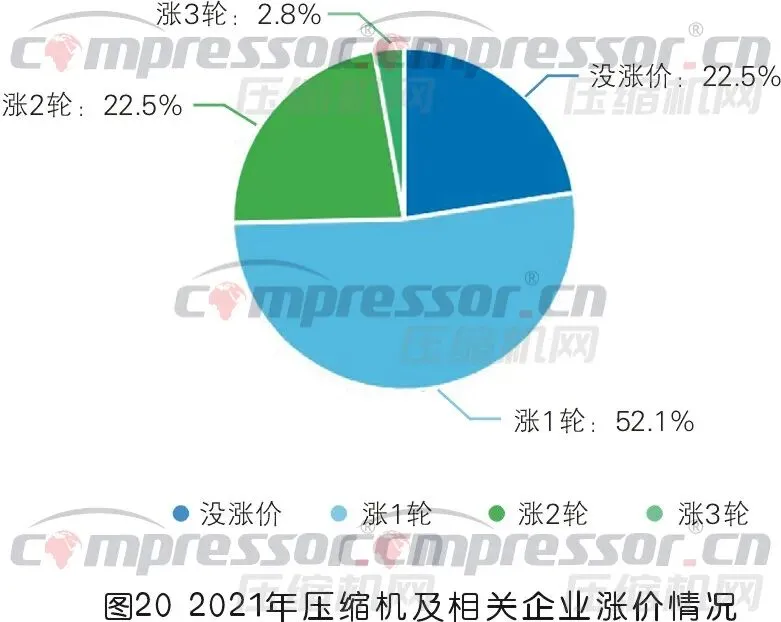

尽管从2020年下半年开始,以铁矿石、原油为代表的原材料因供需、疫情、运输等原因,导致铸铁、不锈钢、铝材、铜管、塑料面板、添加剂、基础油价格迅速攀升,传递到电机、轴承、电缆、PLC、润滑油供应商涨声一片,但是压缩机行业真正承压要到2020年底至2021年初。在此之后,又连续遭遇几轮原材料疯涨,压缩机行业不得不几次调价。

调研数据显示,超半数被调研者表示企业至少有过1次涨价,另有22.5%的人认为有两轮涨价,还有第三轮涨价的情况出现,选择没涨价的仅有22.5%。以行业上游各种原材料上涨烈度来看,说明2021年度行业真正遇到了成本压力,但是涨价轮次和幅度在合理范围内,多轮涨价企业集中在外资品牌。这说明,尽管行业利润空间有限,但是品牌涨价的底气不足,理由不外乎技术水准和品牌认可度,当然,也有可能是企业采取了其它手段压缩了成本。

您有什么不同的看法,欢迎留言进行交流!

阅读《压缩机》杂志最新一期电子书↑