Dec. 25 2018 +

文 | 每天一个新发现

行业知识

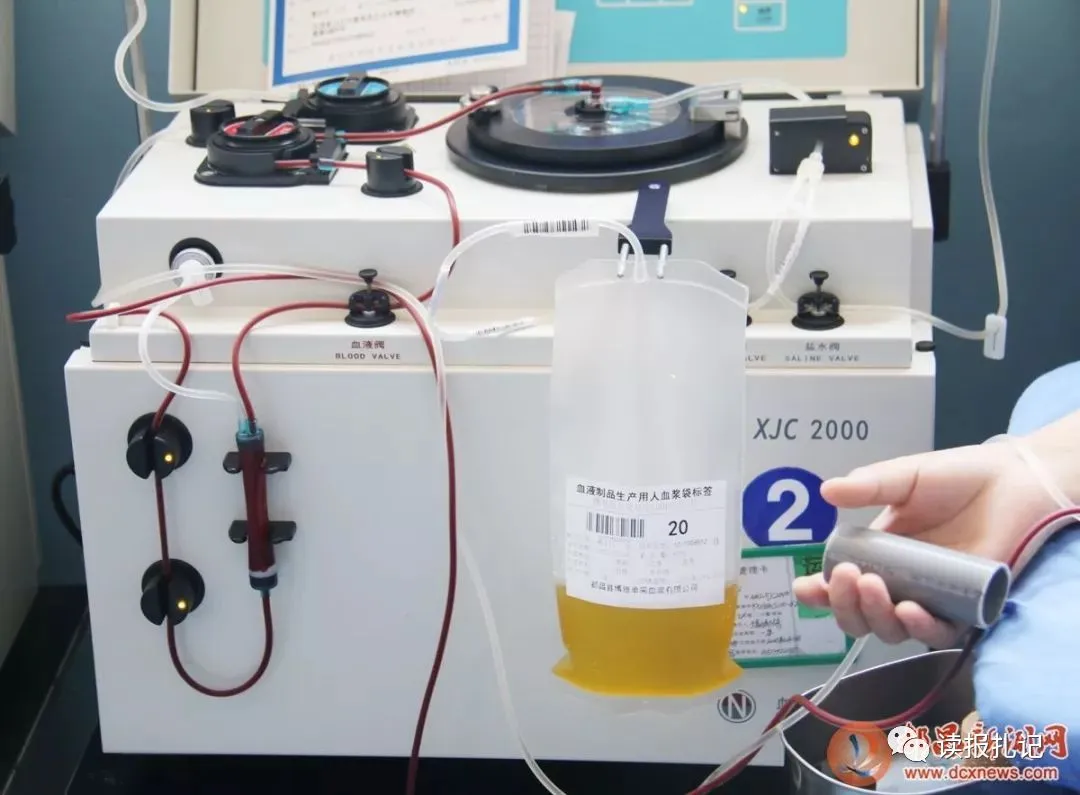

移动献血站我们或者进去献过血或者街道上见过,但不要想当然血制品就是从这些血站分离出来的。除了这种移动的献血站,还有一种被称为“单采血浆站”的献血站,这种献血站采集来的血浆被送往药厂制作血制品,血浆站通常是长成下图这样。

我们来看看血站与血浆站的区别:

血站设立在市里,只有献血车才到县城;血浆站设立在县里,城市里是没有的。

血站采集的血液只能供应当地医院,用于救助住院的病人;血浆站采集的血浆用于药厂制药。

在血站无偿献血,达到一定的量,其本人可以无限量用血报销,家人可以等量用血报销;血浆站采集血浆会给一定报酬,不属于无偿献血,将来本人或家人在医院用血,不会据此给以报销用血费用。

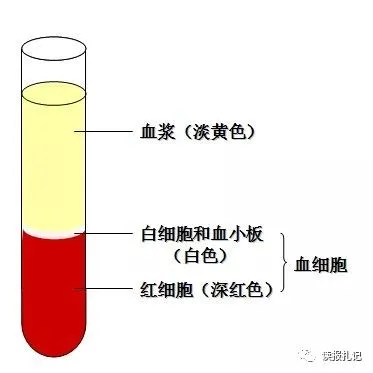

血液由血浆和血细胞组成,说得直观、形象些,即血液是红色的,而血浆是从血液中用离心机分离出来的淡黄色液体。单采血浆站,采集的主要就是血浆,他们会把你的血液抽出来,经过离心机,留下血浆,再把血细胞输回你的体内。

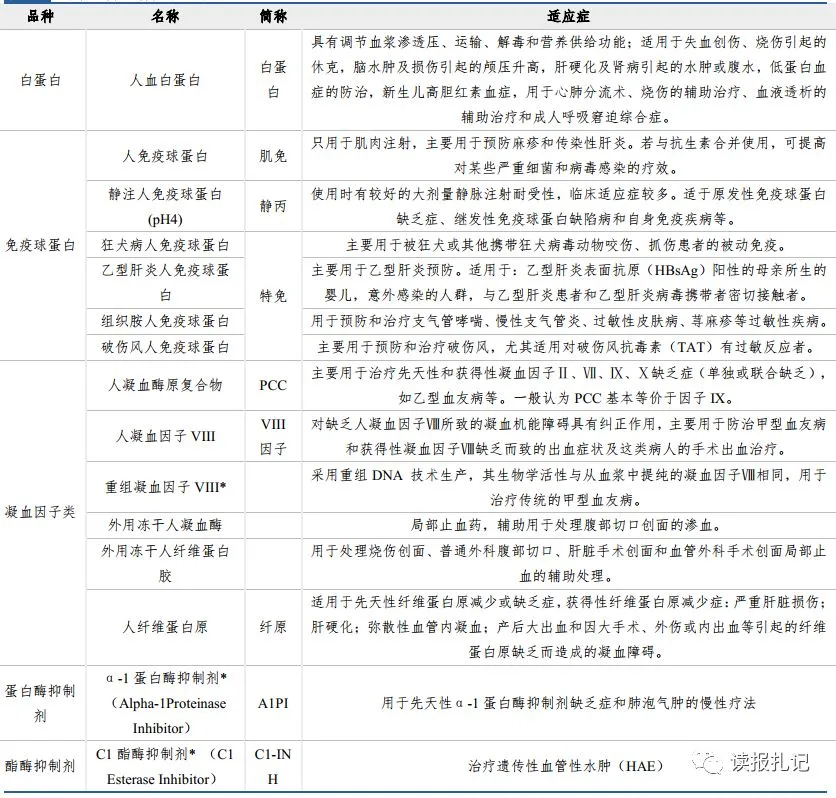

血液制品是从血浆中含量7%的蛋白质分离提纯而成的物质,主要成分包括白蛋白(60%)、免疫球蛋白(15%)、凝血因子(4%)和其他蛋白成分(21%)。

血制品需求结构上,国际市场白蛋白、免疫球蛋白、凝血因子占比为2:5:1;国内市场白蛋白、免疫球蛋白、凝血因子占比为6:3:1。

竞争格局

美国数据源:PPTA 中国数据源:国家卫计委

美国由于监管允许高频率献浆,成为世界主要血浆资源国,采浆量占全球比例为76%,另一组数据显示35岁以下的献浆员占总体献浆量的55%,美国市场以青壮年为主。

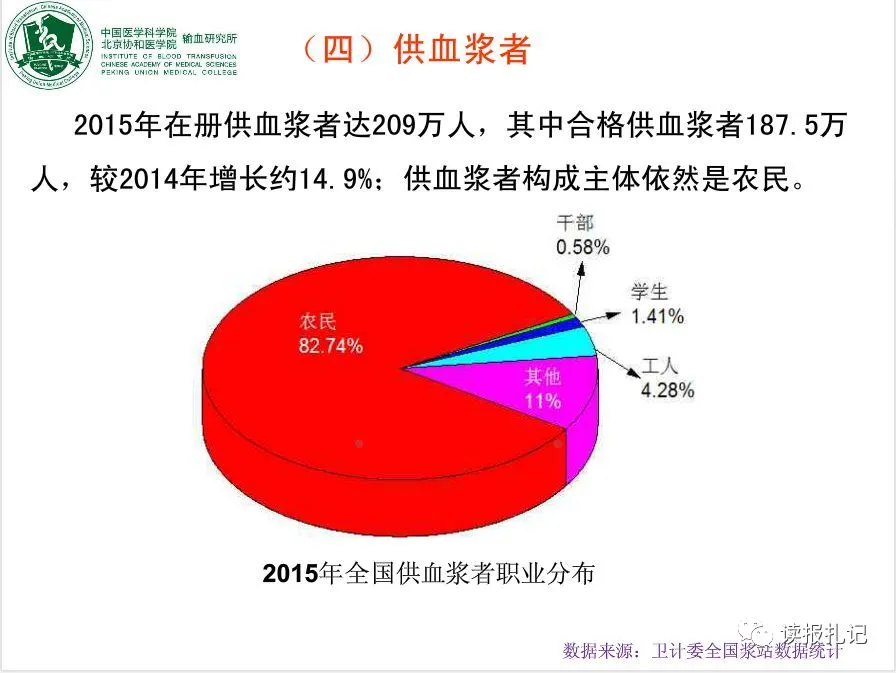

根据卫计委公开的数据显示,我国血浆贡献主要来自农民,据此可得出中国中年以上成为血浆供应的主力军。这组数据有点让人寒心,血浆站原来都是设立在穷困的地区,补给城市里的体面人生。

全球采浆量约80%市场份额由Shire(Baxalta)、CSL、Octapharma、Grifols四家大型企业占据,这四家龙头企业平均采浆能力超过3000吨。

龙头代表

注:2015年官方数据血浆站总数量为205个,目前最新的数据为预估数。均产出采用2018H1收入/2017采浆量,仅做同口径比较参考

血浆资源拥有量及血浆综合利用能力成为决定企业发展的关键,血浆采集量取决于血浆站的数量以及人群覆盖的数量,美国血制品公司一般能从血浆中分离出20-30种蛋白,而国内企业仅能分离出10余种。

均采量反映的是血浆站的覆盖区域能力,中西部地区是采浆量的主要来源,根据卫计委2015年统计数据广西、四川、山东、山西四省占全国采浆量的50%以上。均产出实际上反映的是血制品公司分离技术能力,数据上也显示出均产出越高,对应的毛利率也越高。

华兰生物、泰邦生物(美股上市,近期在私有化)均采量、均产出均在靠前位置,说明无论从血浆覆盖区域的质量还是本身技术能力都有更强的竞争优势。

经营层面

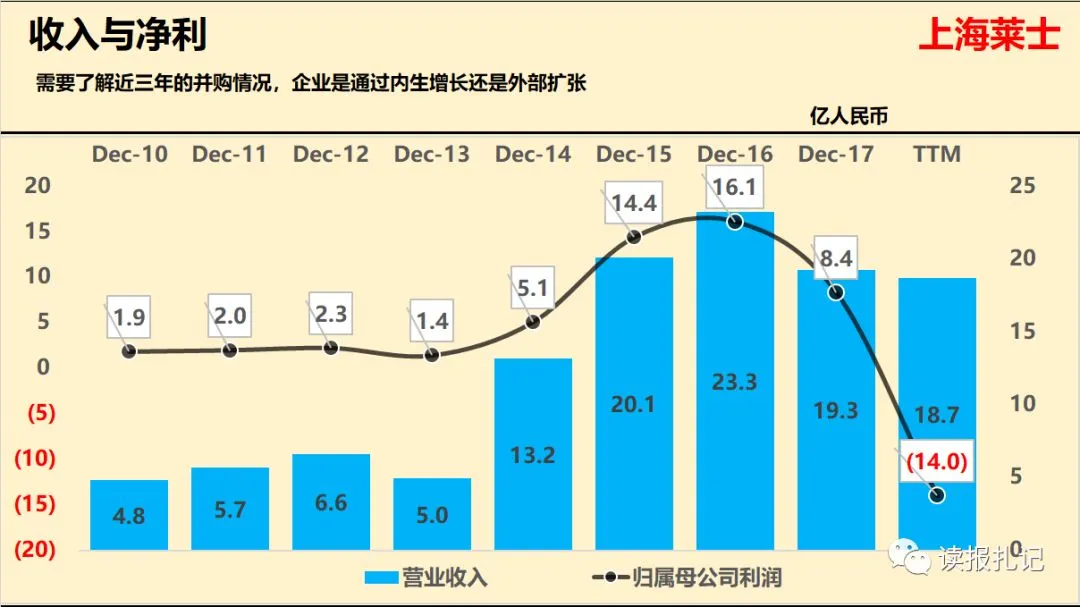

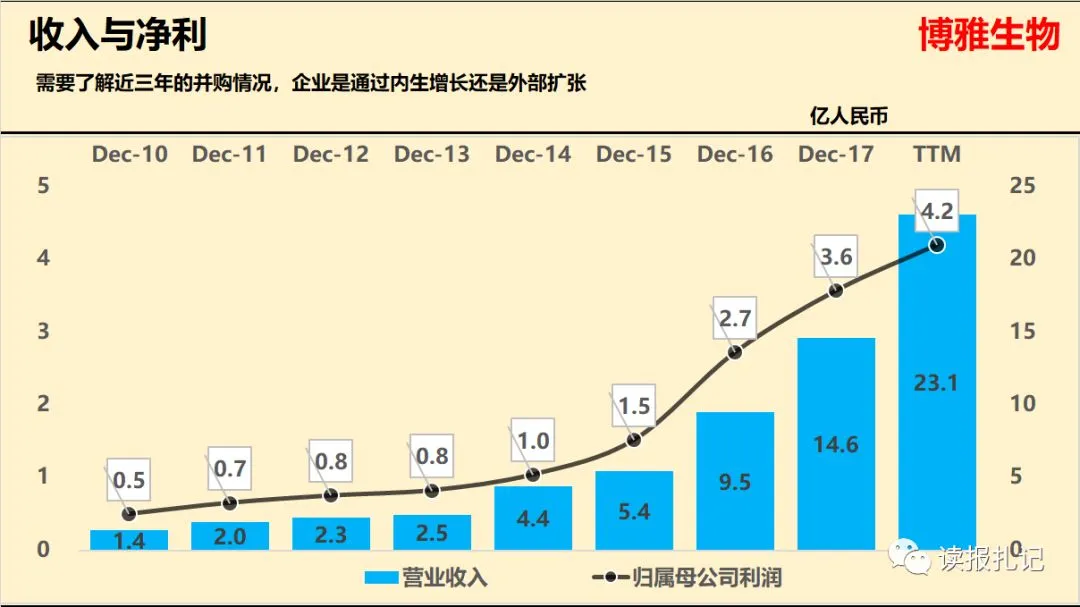

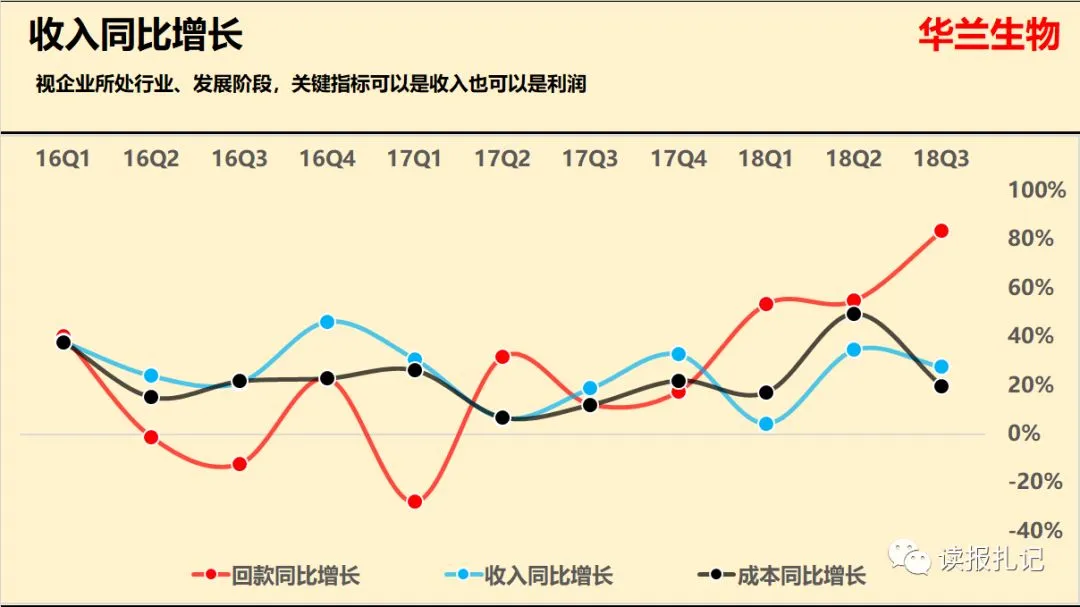

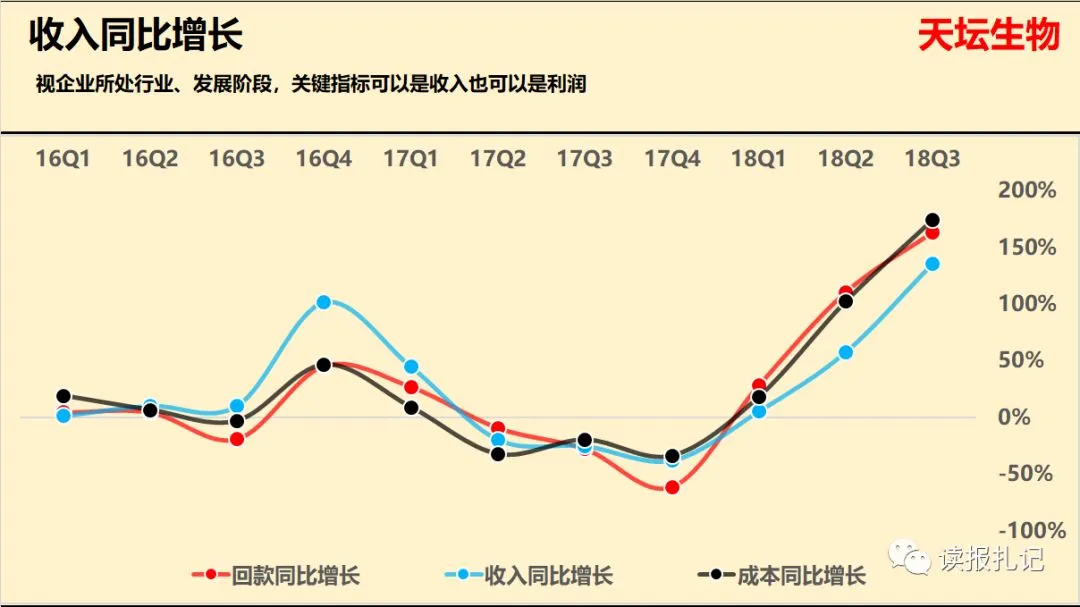

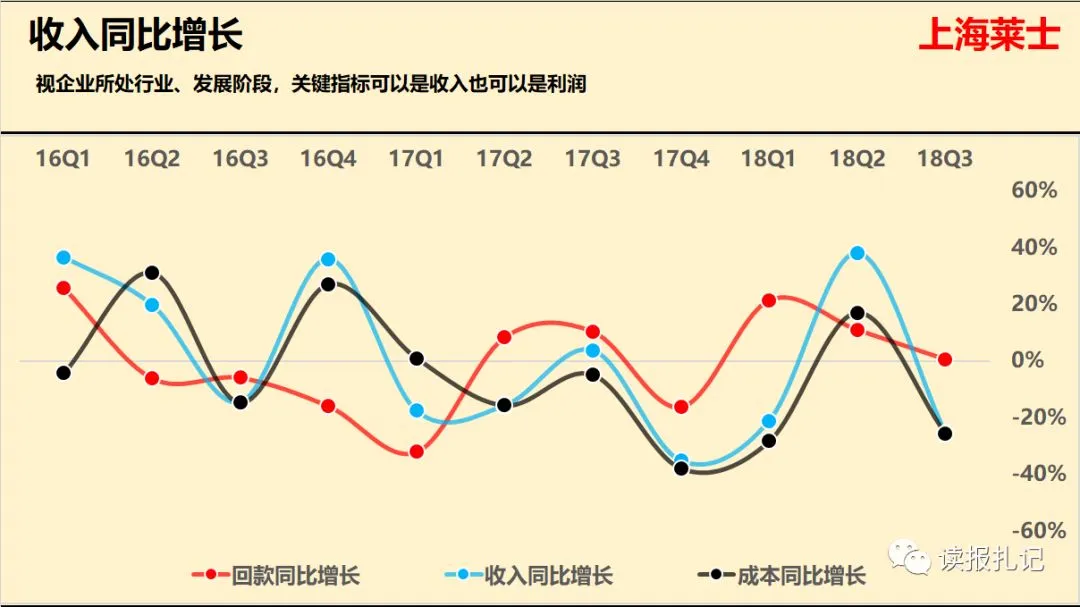

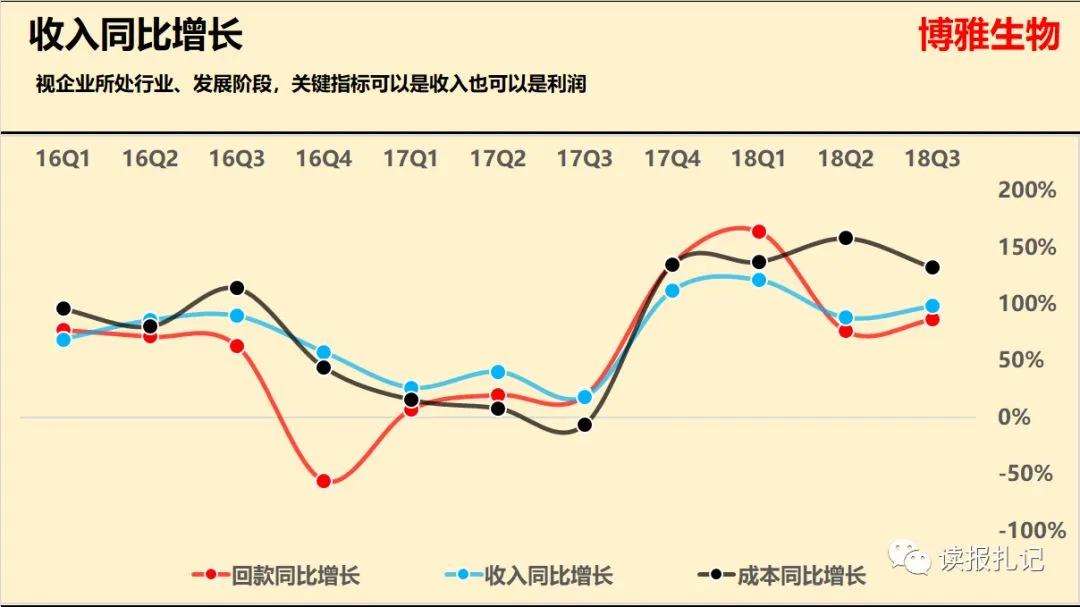

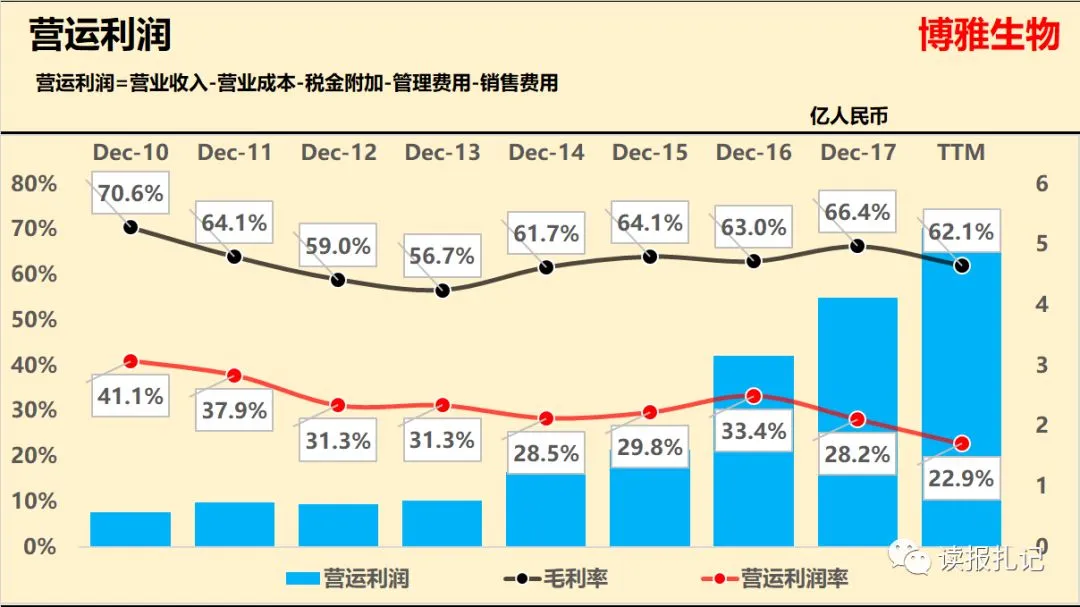

收入利润:

注:上半年博雅生物血制品毛利贡献比重在40%左右,60%毛利来自化学药。

点评

整个行业仍保持快速增长,上海莱士是唯一收入、利润出现下滑的。

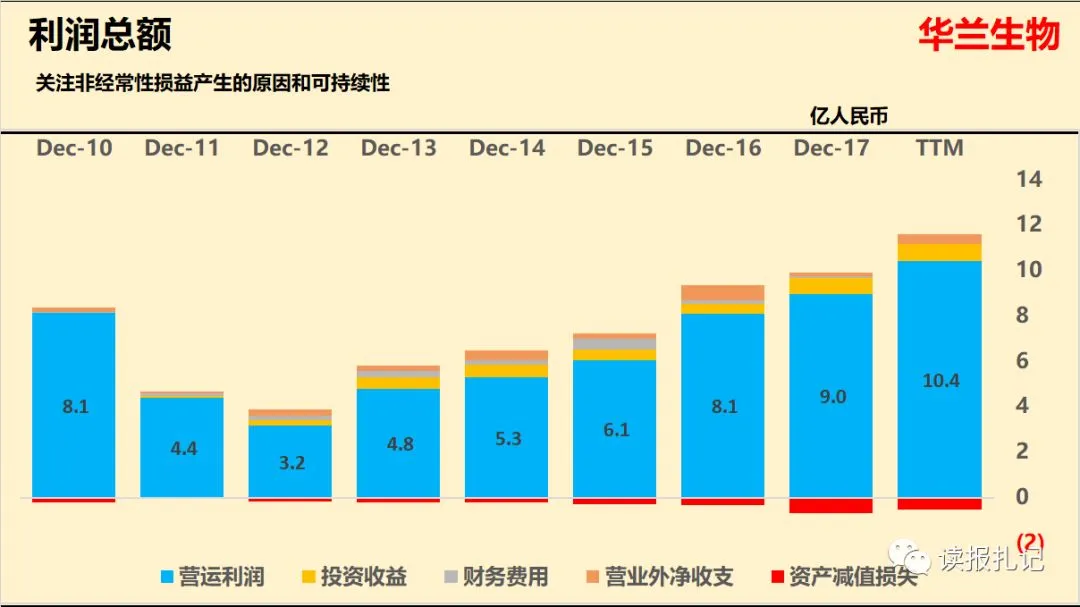

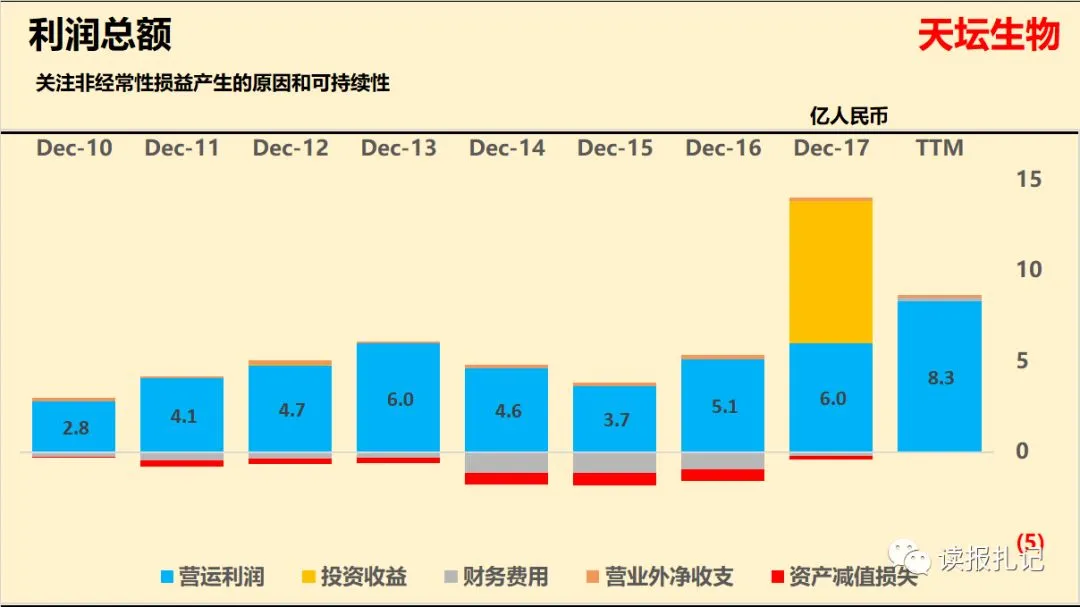

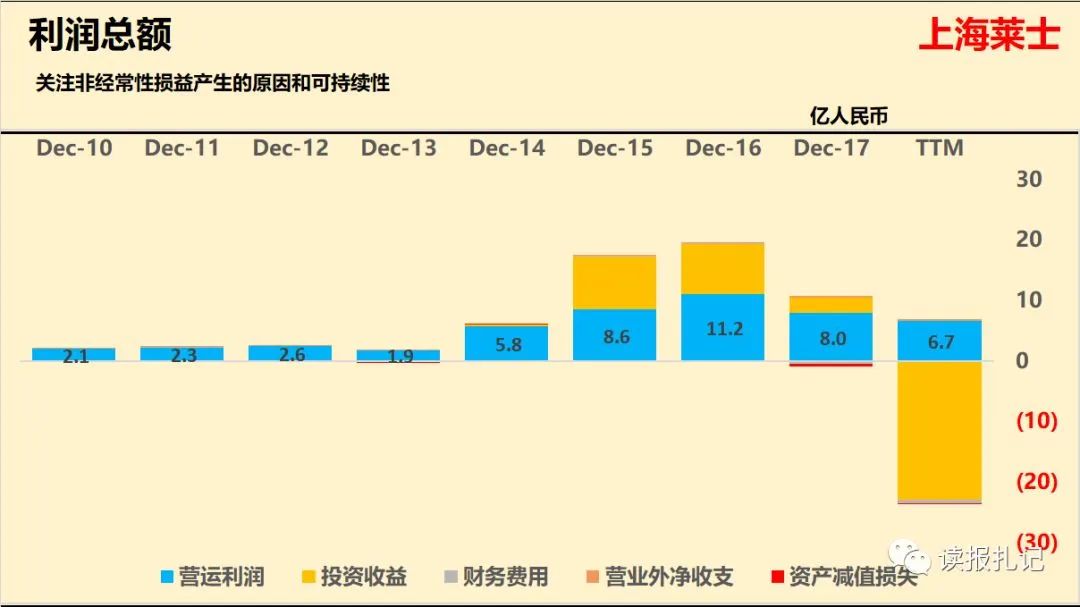

利润结构:

注:2014-2017年股票投资收益19.8亿,2018前三季度股票投资亏损20.2亿,相当于过去4年白忙活一场。

点评

从利润上天坛生物已经反超上海莱士,但天坛生物有30%收益归属于少数股东。上海莱士作为曾经的血制品龙头,缺少专注,股票投机不成,如今已经落魄到行业第四的位置。

成长性:

注:疫苗占毛利总额的10%以上。

注:2018年业绩大增是因为收购了控股股东旗下的兰州、上海、武汉生物所。

注:成本大幅上升是因为公司于2017年11月收购广东复大医药有限公司82%股权。

点评

由于牌照的限制,单一县城只批准一个血浆站,排他性门槛使得并购成为未来增长的主要路径。

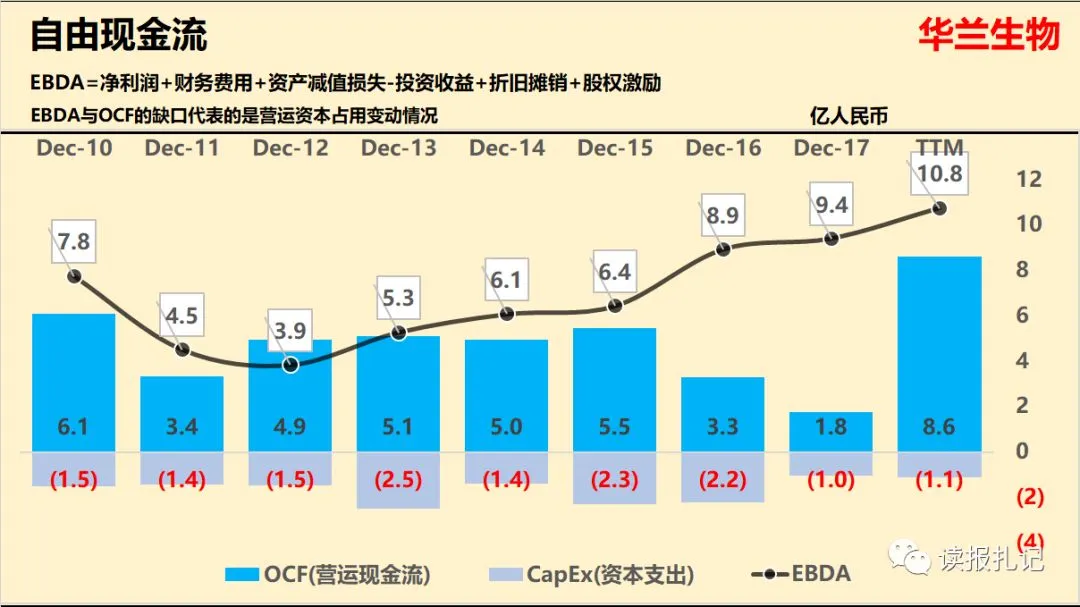

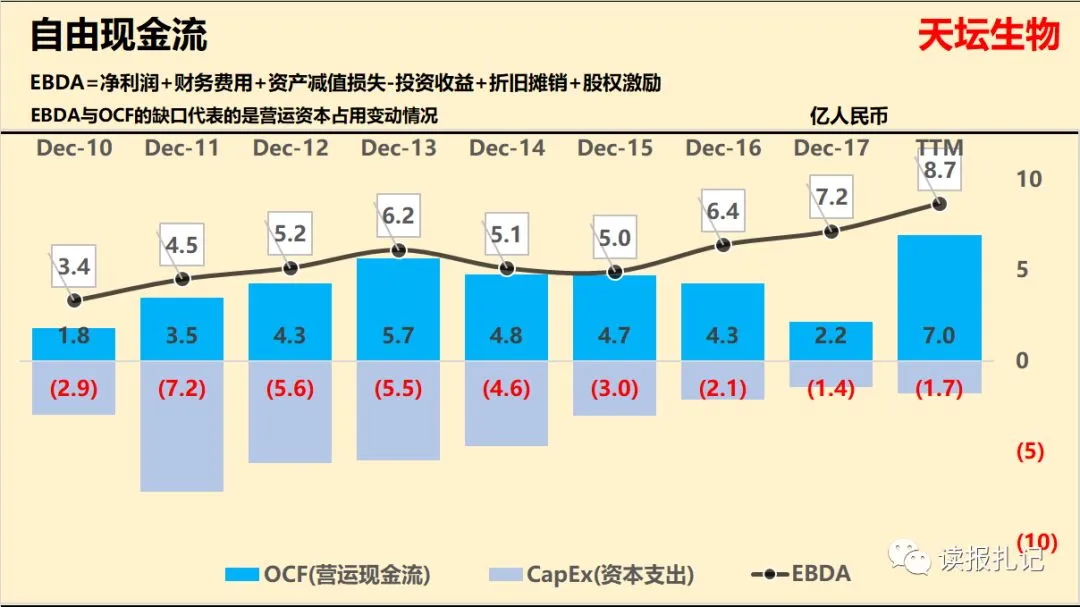

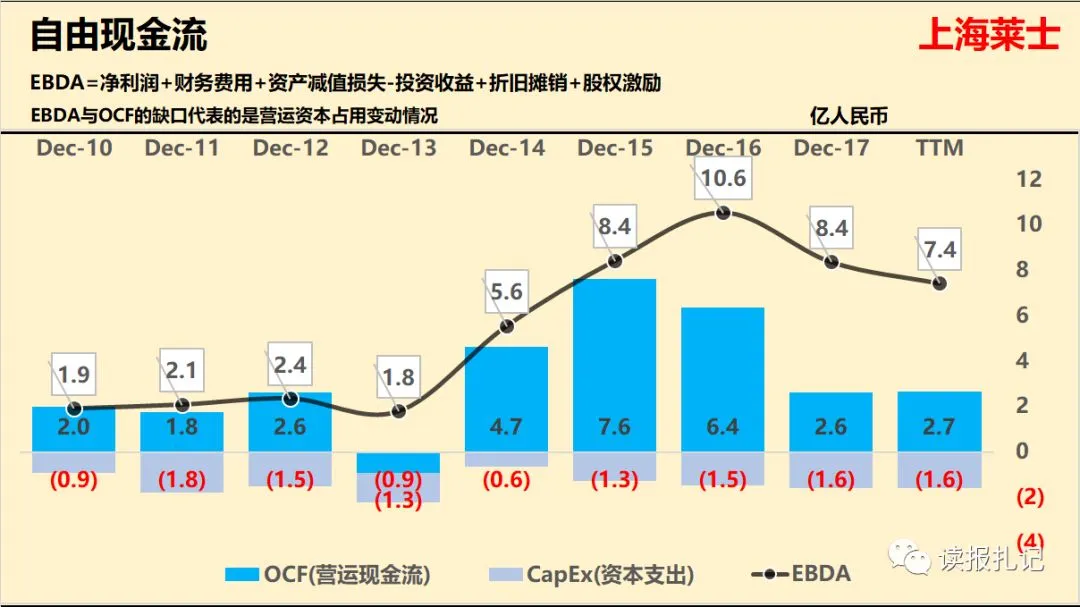

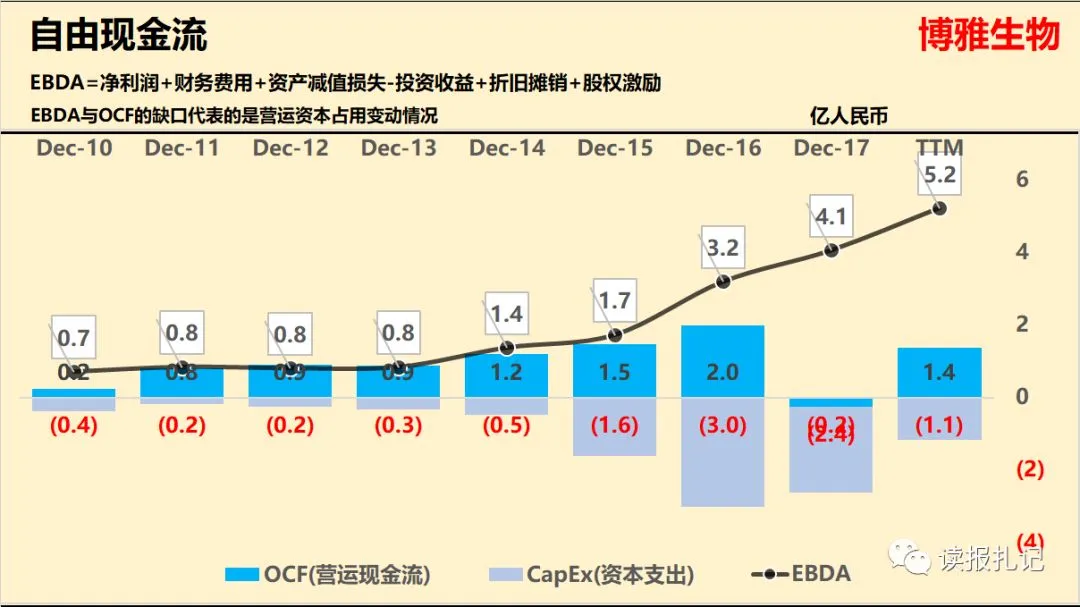

现金流:

点评

2017全行业的现金流表现较差,是因为“两票制”开始实行后,整个行业的应收账款和存货增加导致。

管理层面

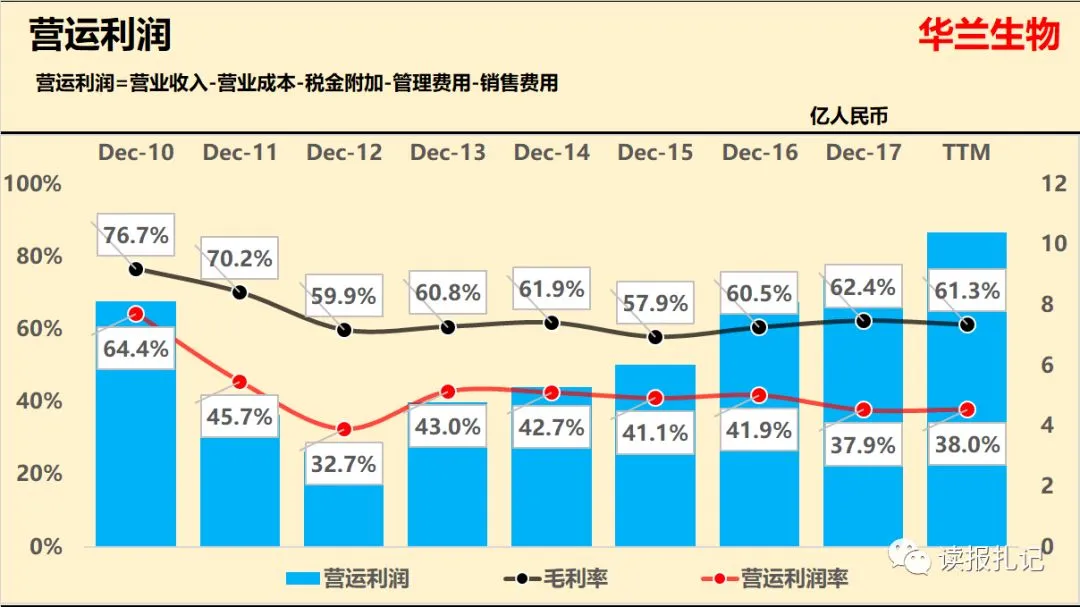

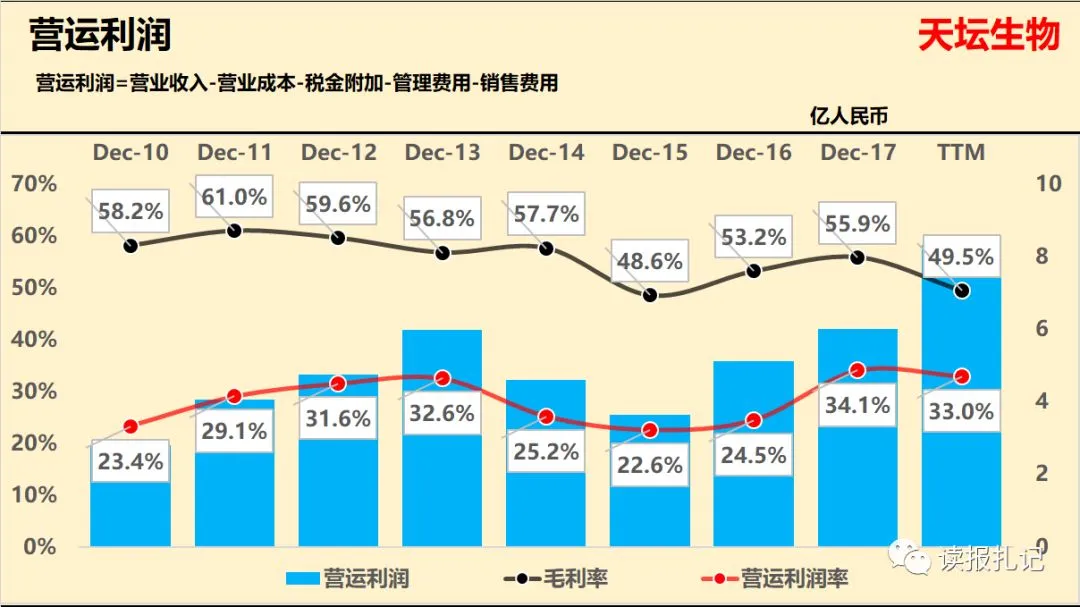

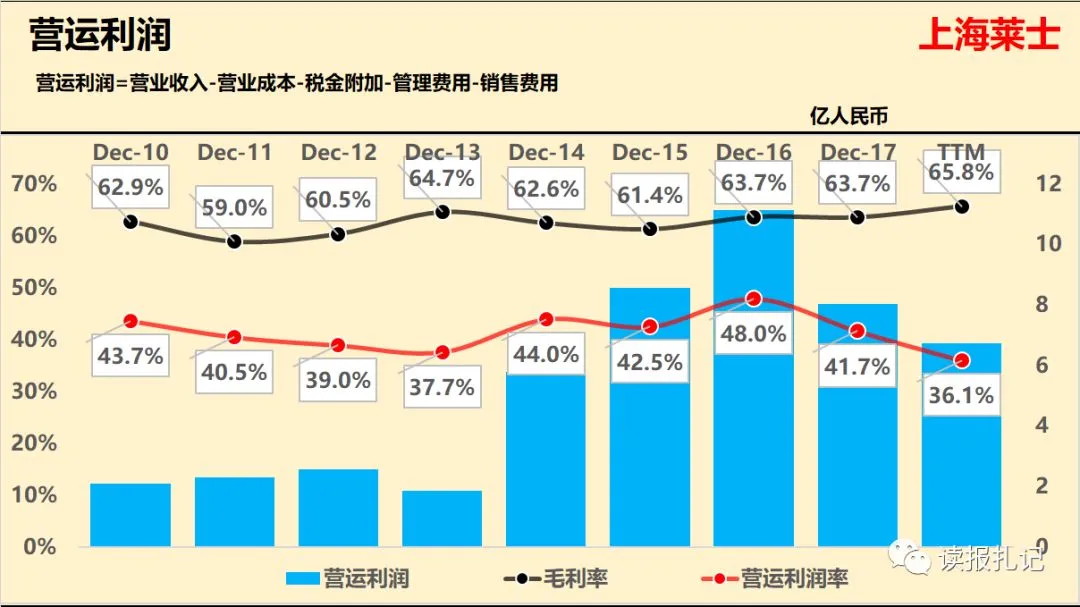

盈利能力:

注:利润率下滑主要是收入下降导致。

注:利润率下滑主要是收购的药品业务、血液制品经销业务利润率较低。

点评

总体市场处于供不应求,价格战可能性低,由于血浆原料稀缺的特殊属性,不受“带量采购”的影响。

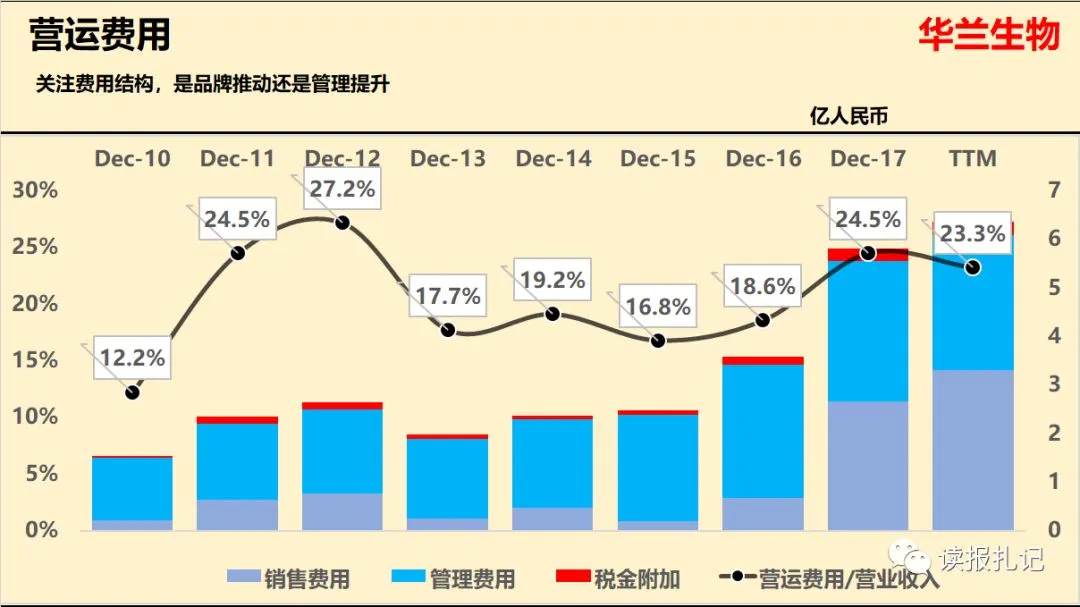

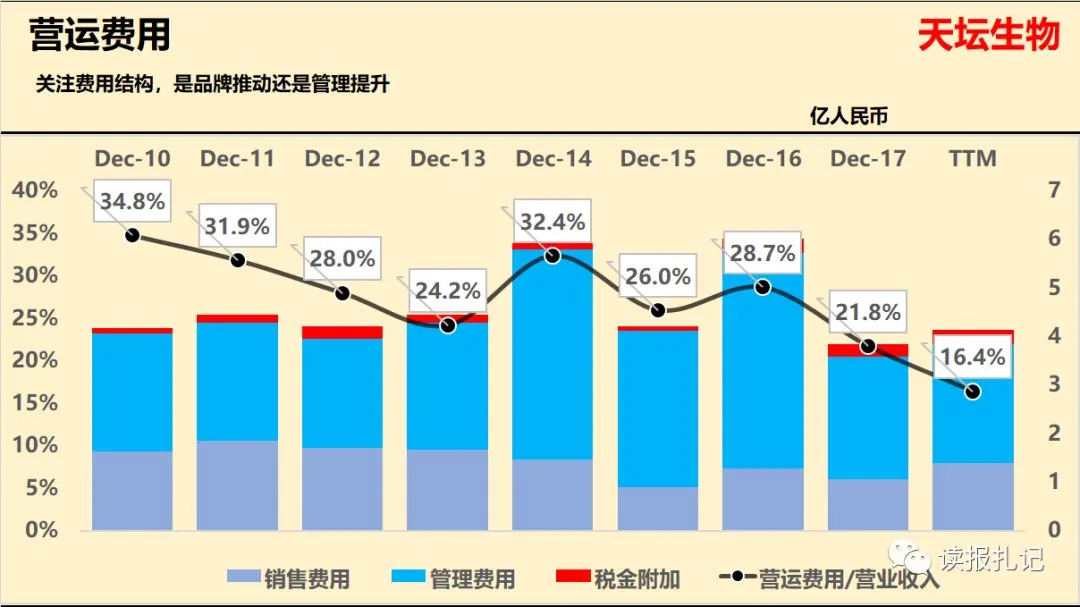

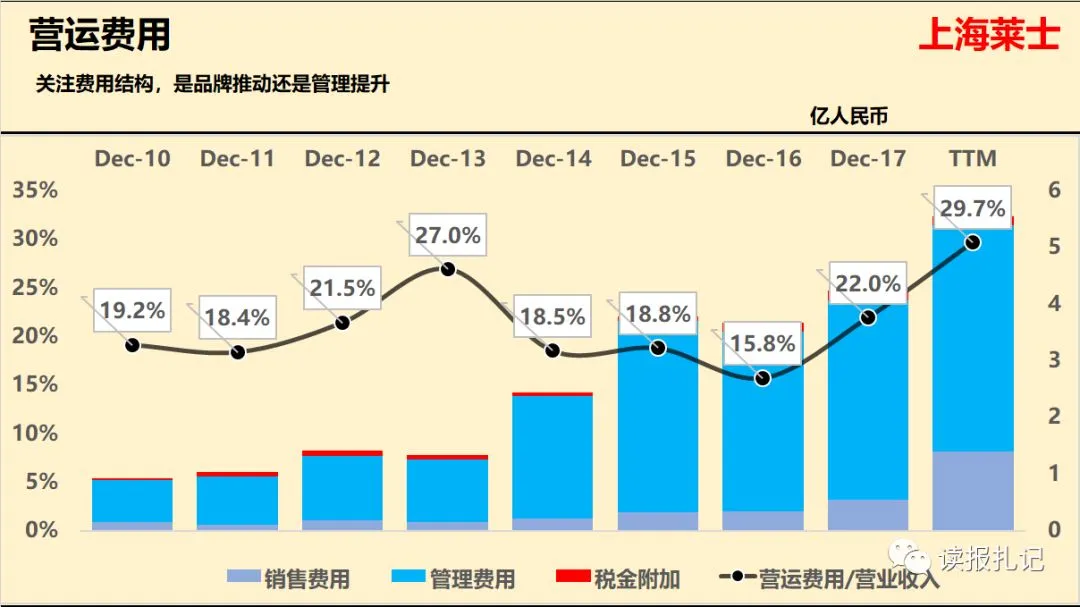

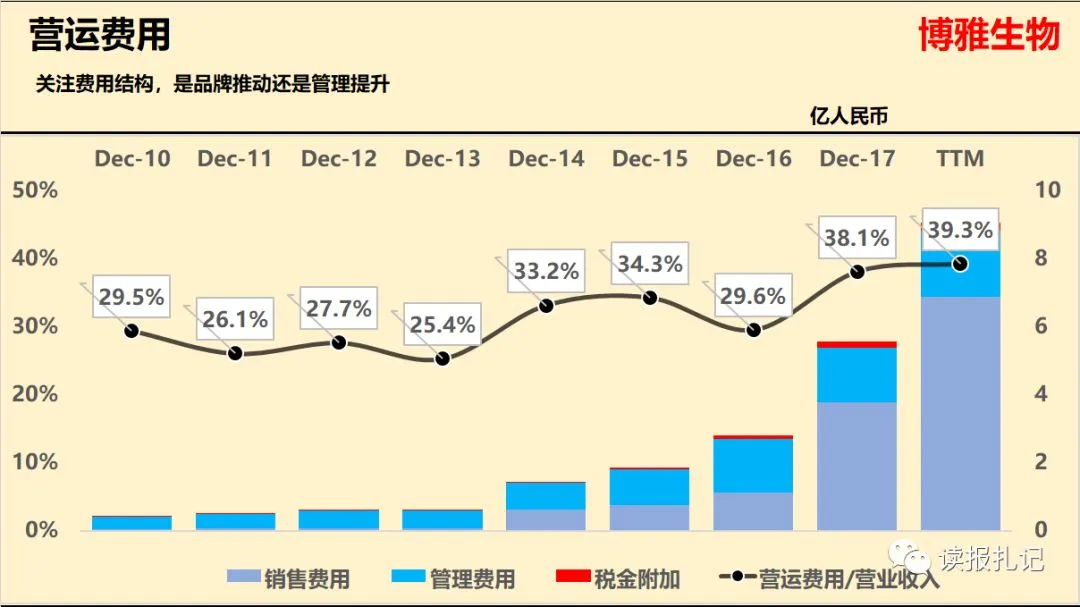

费用管理:

注:销售费用主要是“两票制”执行之后加大了直销队伍学术推广开支。

注:运营费用的降低主要是非主业资产的剥离。

点评

“两票制”导致各家都加大了直销队伍的投入,体现在销售费用大幅增加。

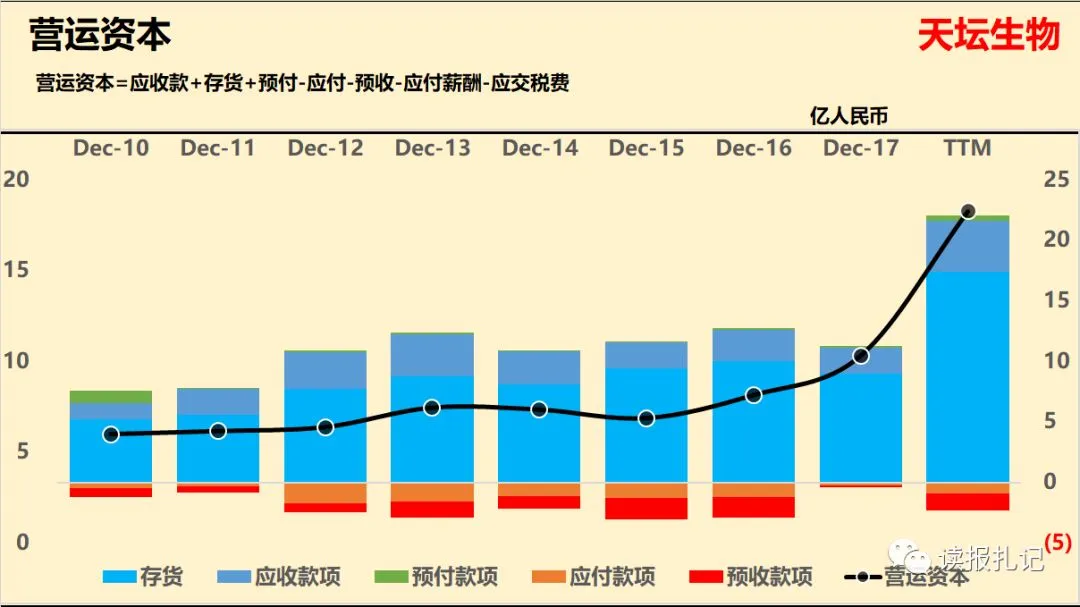

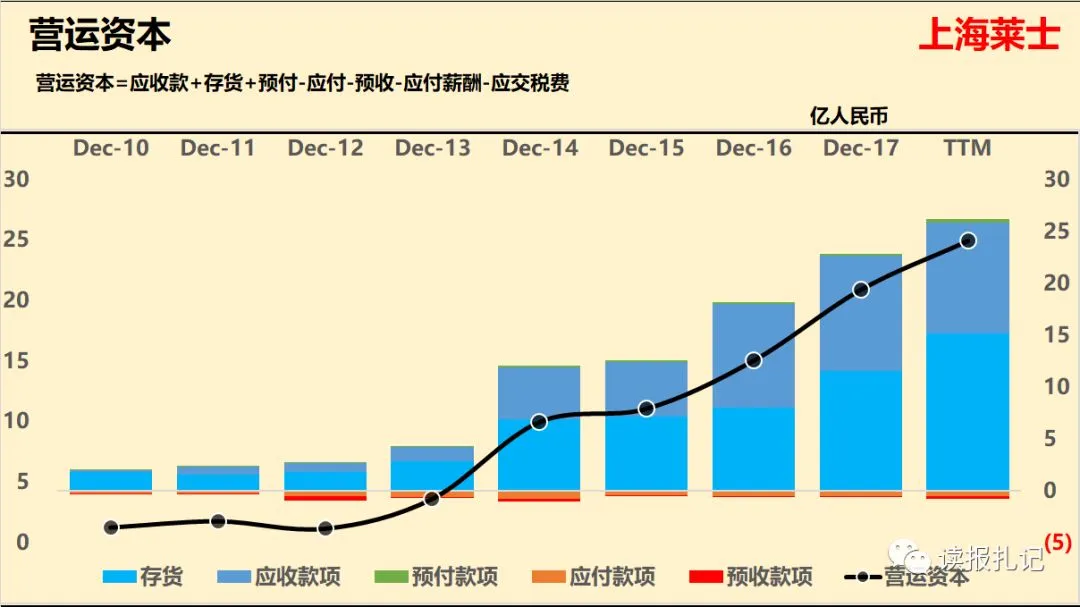

供应链管理:

点评

采集血浆需要向献浆者支付误工费,对于上游无法产生资金占用,营运资本主要有应收款和存货构成。

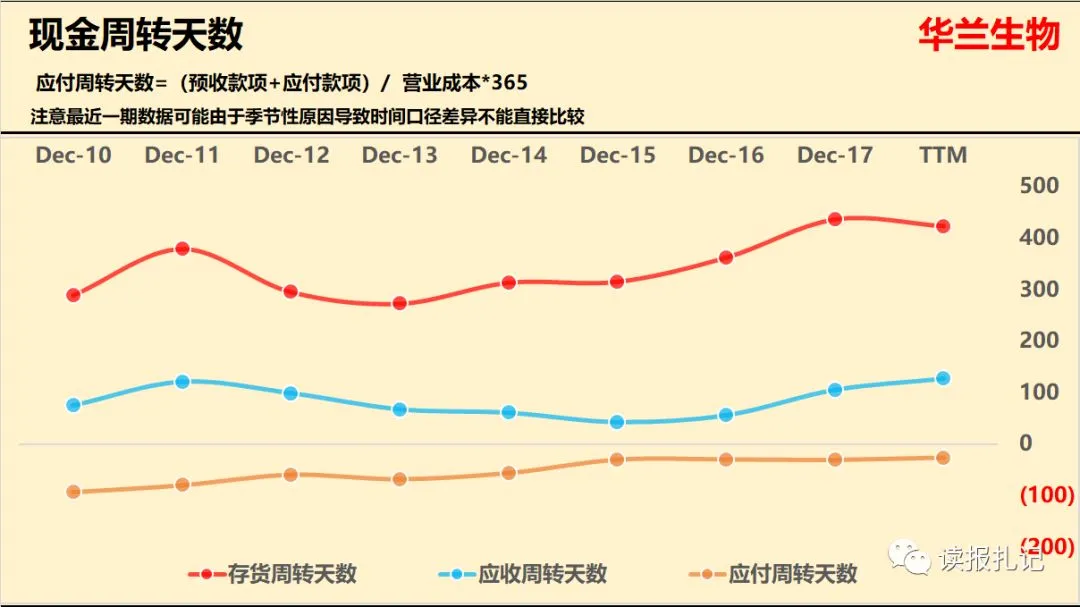

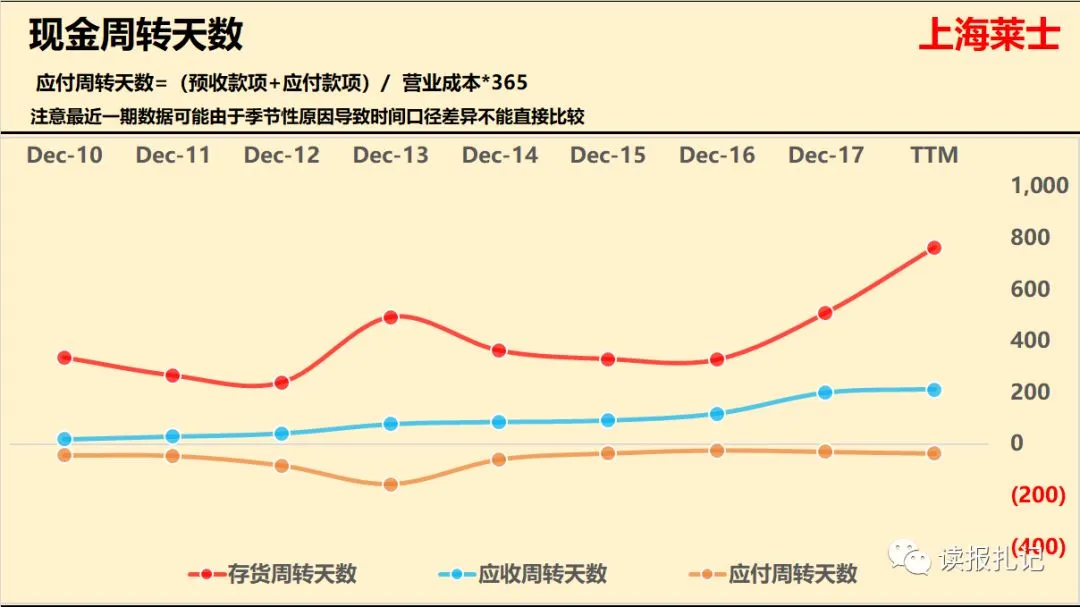

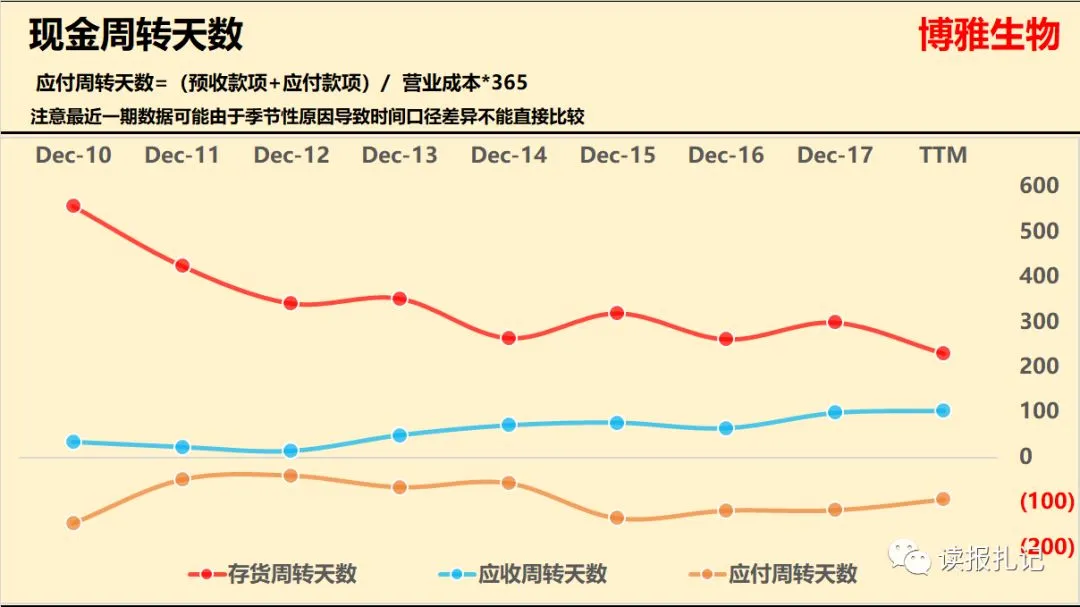

现金周转:

点评

行业存货周转天数在400天左右,应收周转天数在100天左右,上海莱士存货周转天数高达800天,应收款也突破了200天,基本面持续恶化。

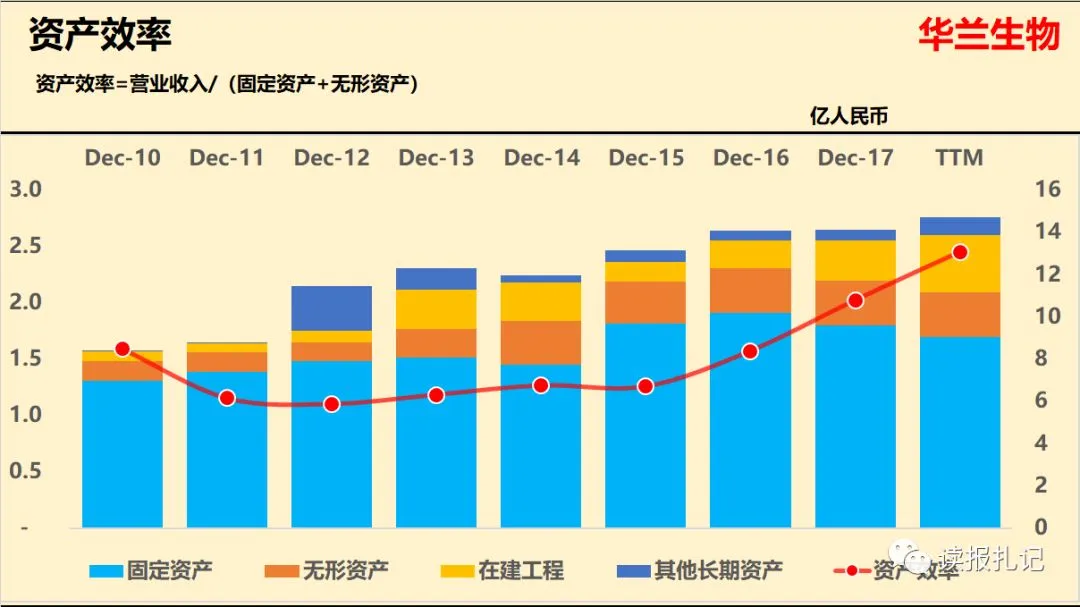

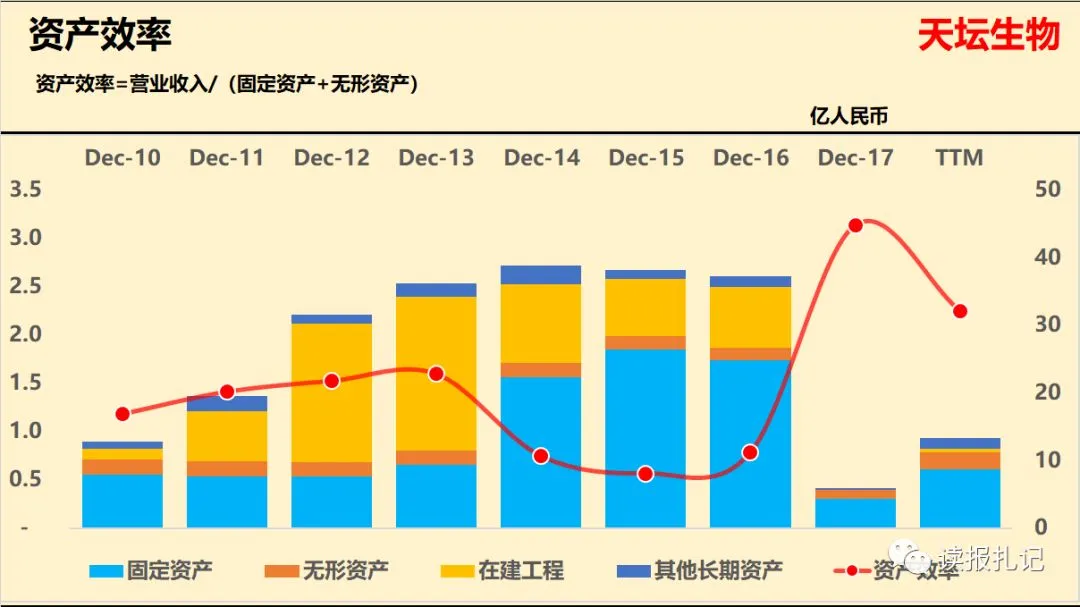

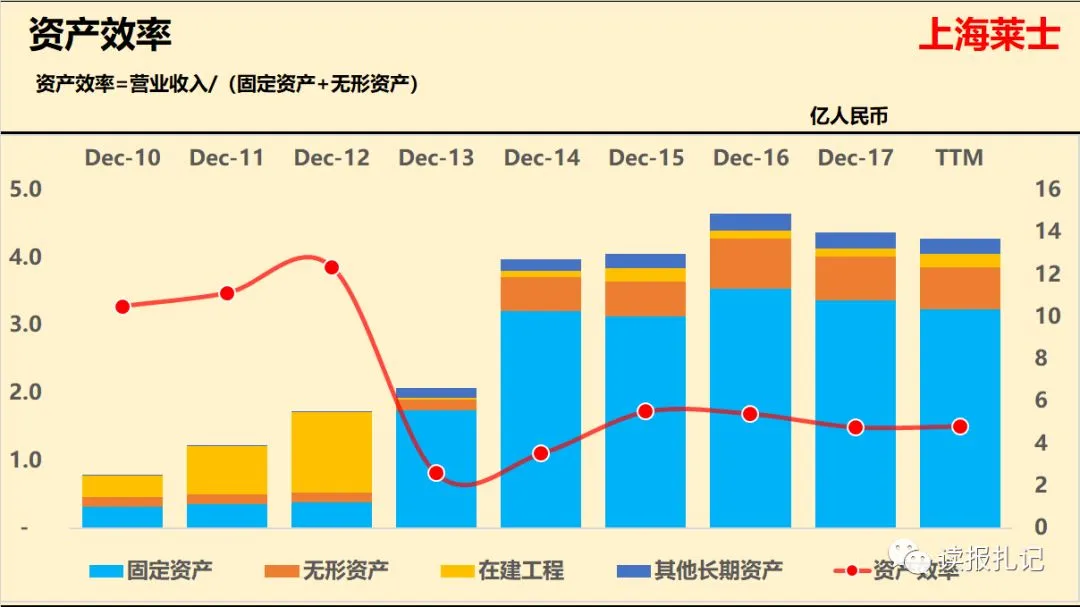

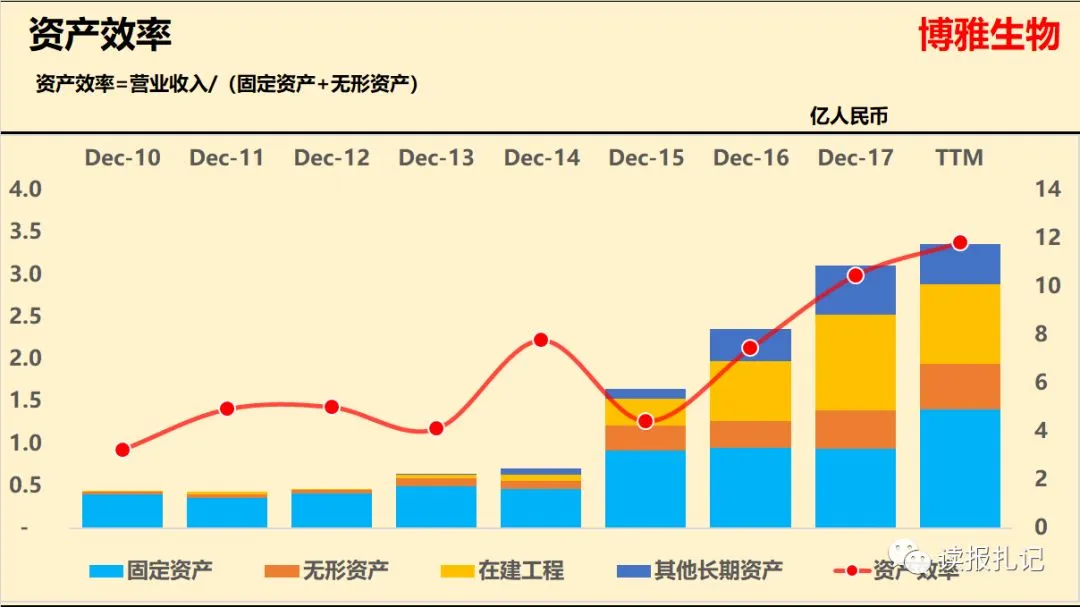

资产管理:

点评

固定资产主要是浆站中心投入,总资产规模普遍不大,对资本依赖较低。

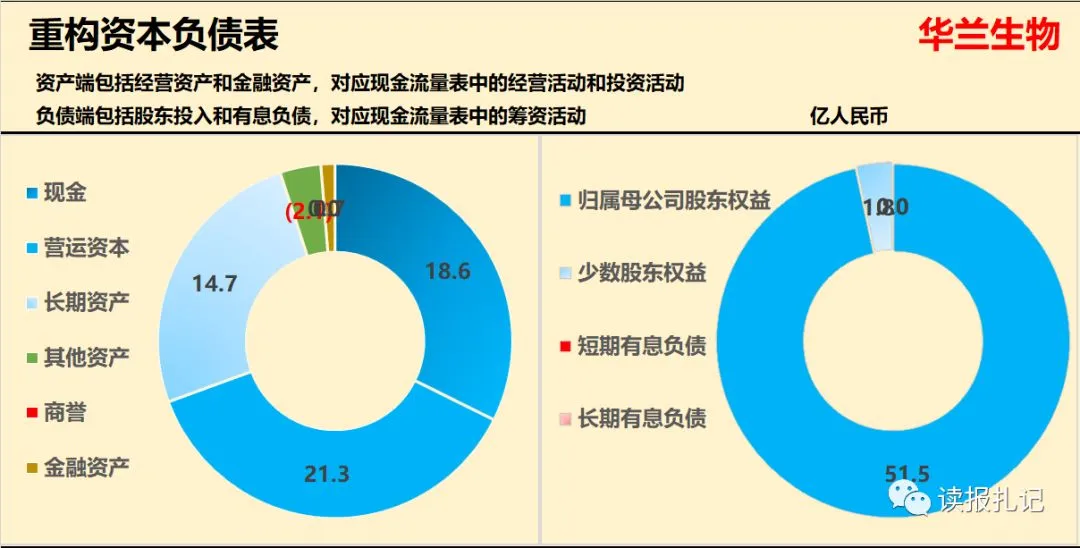

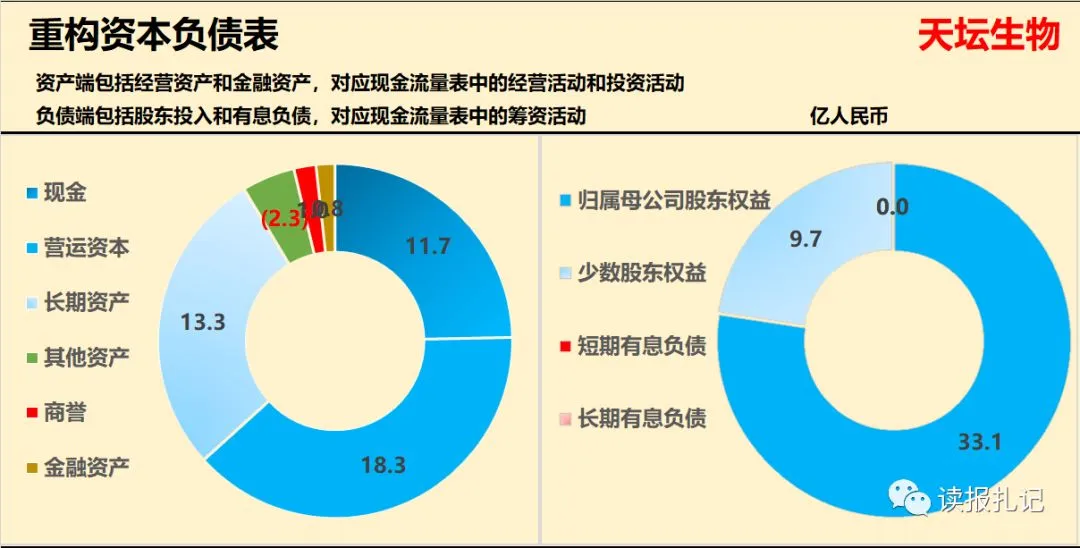

财务层面

注:有30%权益归属少数股东。

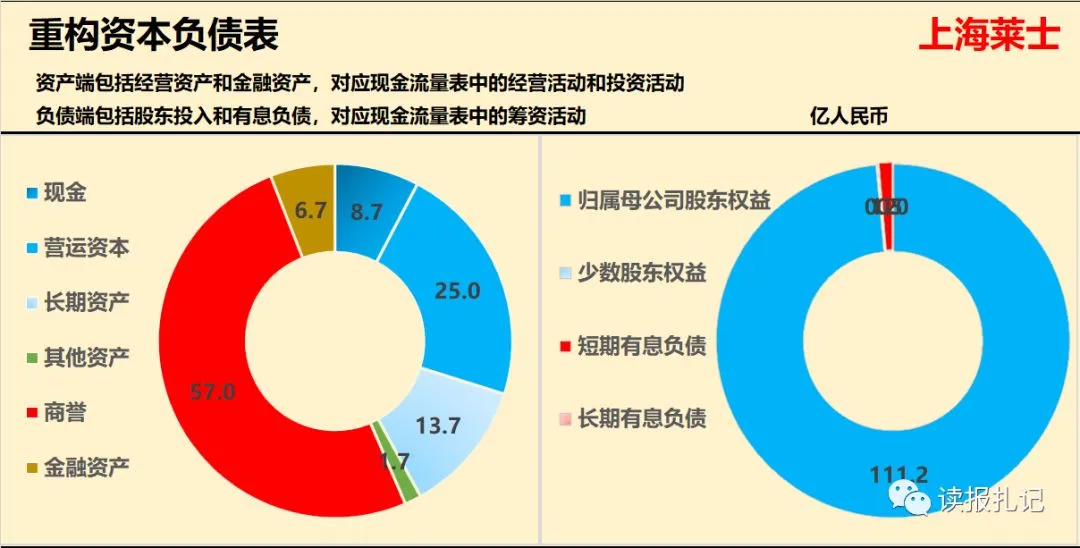

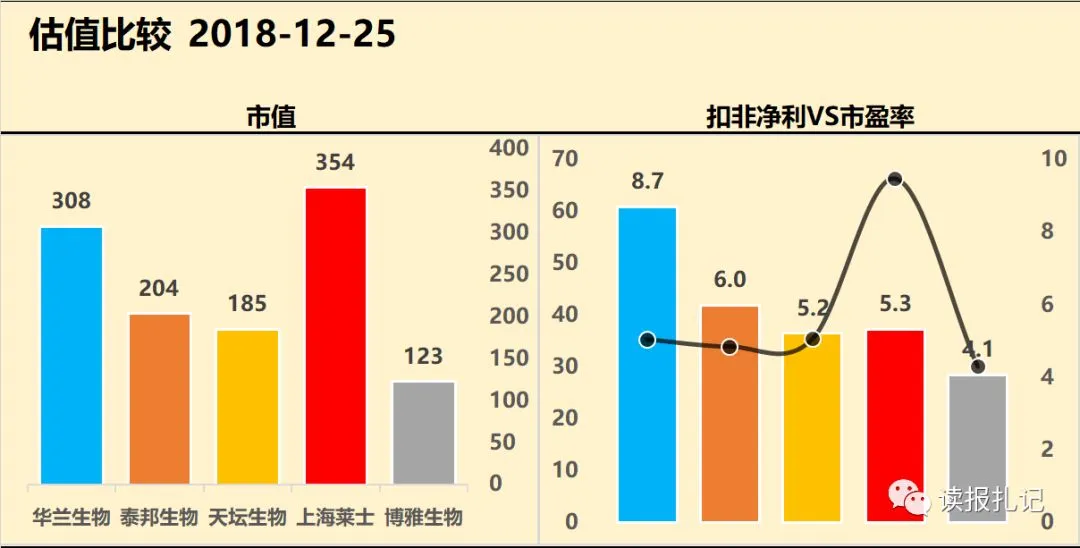

注:剔除商誉后净资产为54亿,与华兰生物相当。主业现金流较健康,风险主要来自股权质押,第一大股东质押比例99.4%,占总股本的30.16%,平仓线14元左右,当前总市值354亿,由此可以推测体外融资总额超过百亿。

点评

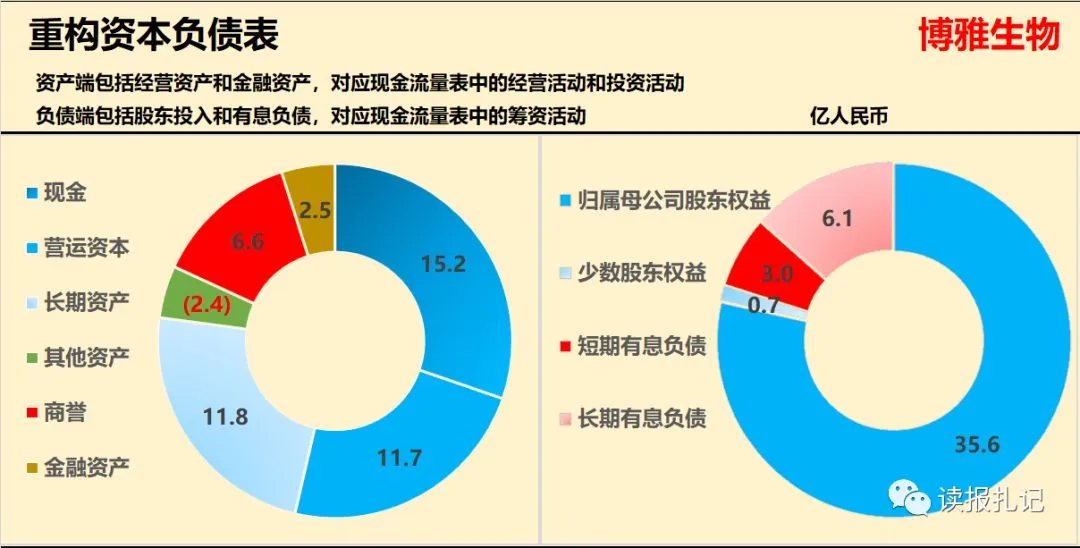

血制品行业竞争性较低,各家资产负债表结构基本一致。债务风险主要来自并购,炒股爆仓的上海莱士近期又抛出了390亿海外资产并购方案,之前一路并购产生了57亿商誉,仅第三年业绩就出现了大幅下滑,不免让人对其经营管理能力产生质疑。

市值管理

行业特点:供不应求,进入壁垒高、竞争度低,行业集中度高

龙头地位:华兰生物>泰邦生物>天坛生物>上海莱士>博雅生物

财务特点:轻资产运营、高利润率、低周转

财务风险:并购杠杆、商誉减值

听说转发文章

会给你带来好运