(以上为封面)

免费领取方式:

扫描社群二维码进群,私信运营助理,即可免费获取完整版报告!

这份报告每年仅更新一次,汇聚全球顶尖科研数据与权威分析,是科研、工作、学习的必备干货。关注公众号,后续还将持续更新各学科前沿深度解读,助力你紧跟科学发展脉搏~

↓↓↓群聊入口↓↓↓

这篇pdf能给你带来什么?

行业风向标:看清“钱”景与趋势

专业百科全书:理清复杂的材料逻辑

产业链全景图:找准生态位

政策合规之盾:规避法律与经营风险

决策参考书:获取PPT级的高质量素材

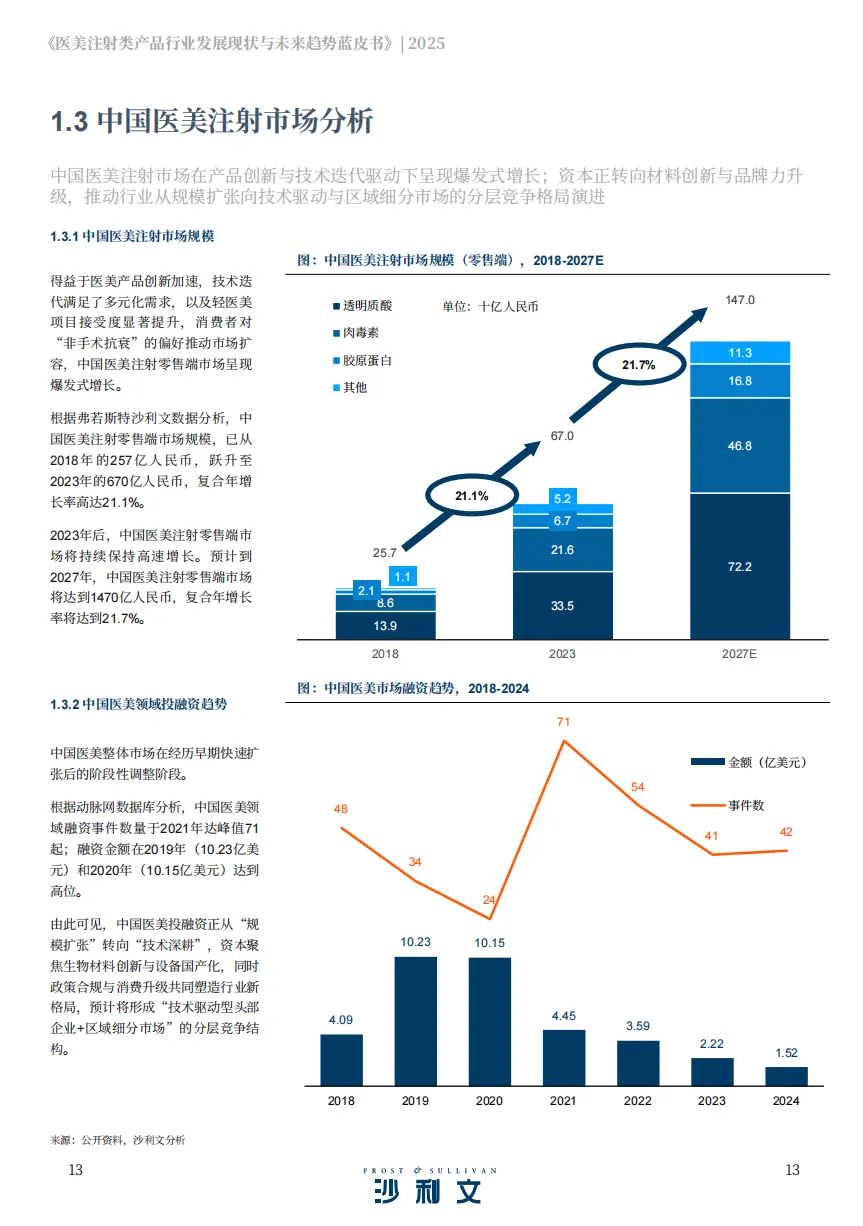

高速增长: 中国医美注射零售端市场规模从2018年的257亿人民币增长至2023年的670亿人民币,复合年增长率(CAGR)达21.1% 。

未来预测: 预计到2027年,市场规模将达到1470亿人民币,2023至2027年的复合年增长率预计为21.7% 。

驱动因素: 消费者对“非手术抗衰”的偏好、轻医美项目的高接受度以及产品技术的不断迭代是核心动力 。

报告详细对比了四大主流注射品类及新兴材料:

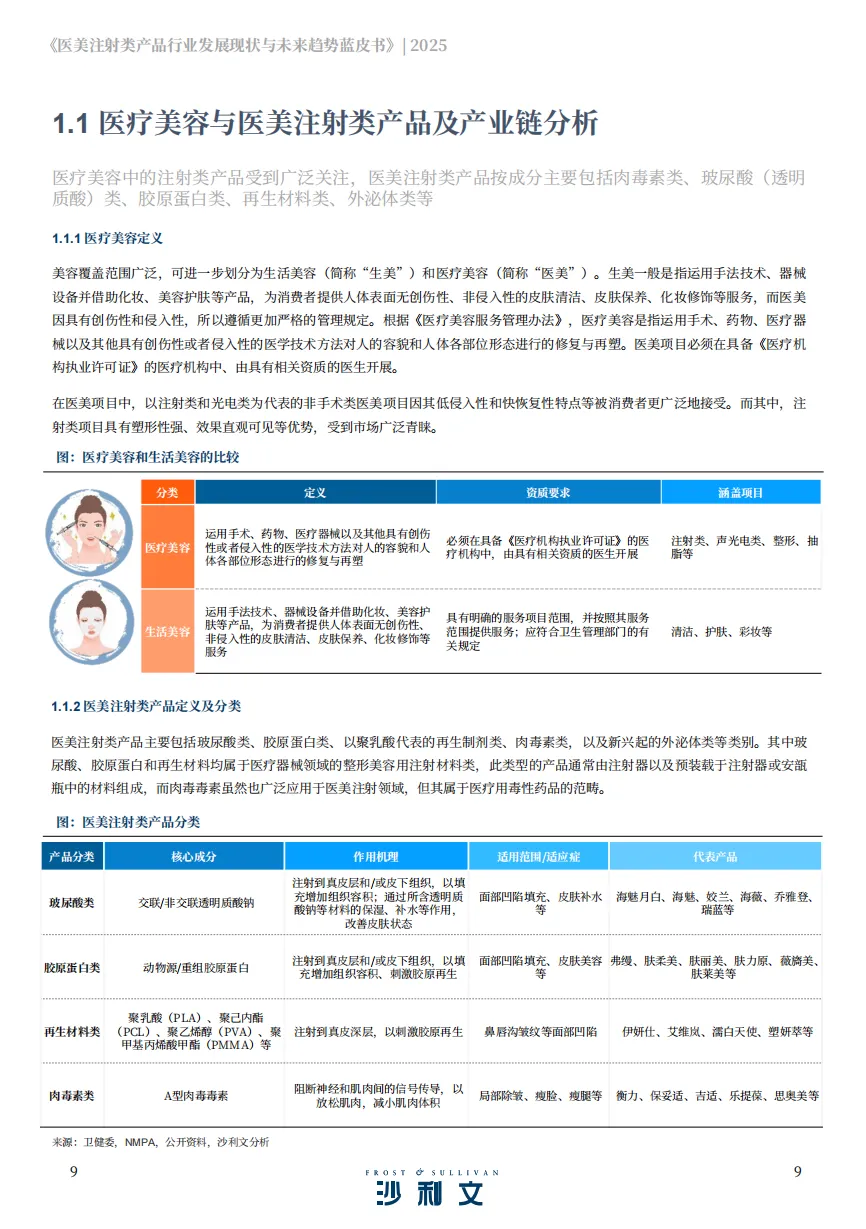

玻尿酸类: 成熟的基础品类,用于面部凹陷填充和皮肤补水 。

胶原蛋白类: 包含动物源及重组胶原蛋白,具有增加组织容积和刺激胶原再生的双重作用 。

再生材料类: 以聚乳酸(PLA)和聚己内酯(PCL)为代表,通过刺激自身胶原蛋白再生达到抗衰效果 。

肉毒素类: 主要用于除皱、瘦脸及瘦腿,监管极为严格,属于医疗用毒性药品管理范畴 。

新型材料: 外泌体、羟基磷灰石、琼脂糖及丝素蛋白等材料正快速发展,预示着行业的新增长点 。

上游(原料与器件): 聚焦注射级原料(如华熙生物、巨子生物)及高精密注射器(如碧迪医疗)的研发,技术门槛持续提升 。

中游(产品制造): 厂商如昊海生科、爱美客等,负责产品的研发、交联、灭菌及合规生产 。

下游(服务终端): 必须在具备执业许可证的机构内由专业医生操作。25岁以上女性是核心消费群体(占比约73%) 。

监管标准化: 行业进入“强监管”周期,政策从研发注册、生产、销售宣传到临床使用全方位规范,推动市场良性竞争 。

治疗精准化: 行业正从“标准化”向“精准化”和“个性化”升级,更加注重安全性与长效性 。

联合治疗盛行: “复合应用”与“联合治疗”理念逐渐成熟,不同成分的互补使用(如玻尿酸+再生材料)将成为主流 。

资本转向: 投融资重点正从规模扩张转向生物材料的底层创新和品牌力升级 。

这份蓝皮书由沙利文权威发布,深度复盘并预测了中国医美注射行业迈向1470亿规模的演进路径,系统性地拆解了从**玻尿酸、胶原蛋白、再生材料到肉毒素**及新兴黑科技材料的技术机理与市场表现;报告全景式展现了从上游底层原料研发到下游合规化服务的高效产业链协同模式,并明确指出“强监管、高合规、联合治疗与底层材料创新”将是未来驱动行业高质量增长的核心引擎,为从业者和投资者提供了一份极具实操价值的“行业进化导航图”。

若您需要了解AI医疗相关内容,请跳转至“智体研AI”