导读:目前世界商用航空发动机市场主要被欧美少数几家公司垄断,而在军用航空发动机上,我国虽已实现自主突破,但在关键性能指标上仍与欧美优势企业相比有较大差距。

本文核心数据:行业市场份额 ;

1、航空发动机行业细分领域竞争格局

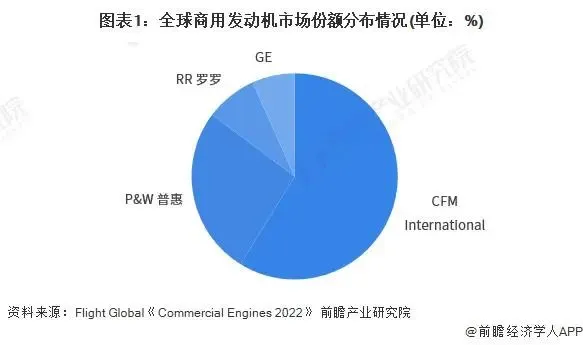

商用发动机方面,根据《Commercial Engines 2022》的数据,2021 年全球总共交付 1812 台商用航空发动机,全部被 GE、CFM、PW 和罗罗占据 ; 2021 年 CFM 商用发动机交付量为 1066 台,占比为 59%;PW 商用发动机交付量为 478 台,占比为 26%; 罗罗商用发动机交付量为 146 台,占比为 8%;GE 商用发动机交付量为 122 台,占比为 7%。

注:《Commercial Engines 2022》公布的数据为 2021 年数据,2022 年数据暂未公布。

与民用发动机不同,军用发动机更注重推动比和高机动性。GE、普 · 惠、劳斯莱斯和赛峰既是民用航空发动机巨头也是主要的军用发动机制造商。除它们之外,美国霍尼韦尔 ( Honeywell ) 、德国 MTU、意大利 Avio、俄罗斯土星、俄罗斯礼炮等也具有较完整的生产能力,同时还为顶级企业提供大部件和核心机部件,但它们在商用航空发动机的市场上几乎没有竞争力,产品多为防务产品或者小型发动机产品。虽然军用航空发动机不像民用航空发动机被美英法绝对垄断,但目前世界上能够独立研制高性能军用航空发动机的国家也只有美国、俄罗斯、英国、法国、中国等少数几个国家。

2、中国航空发动机企业技术与产品布局

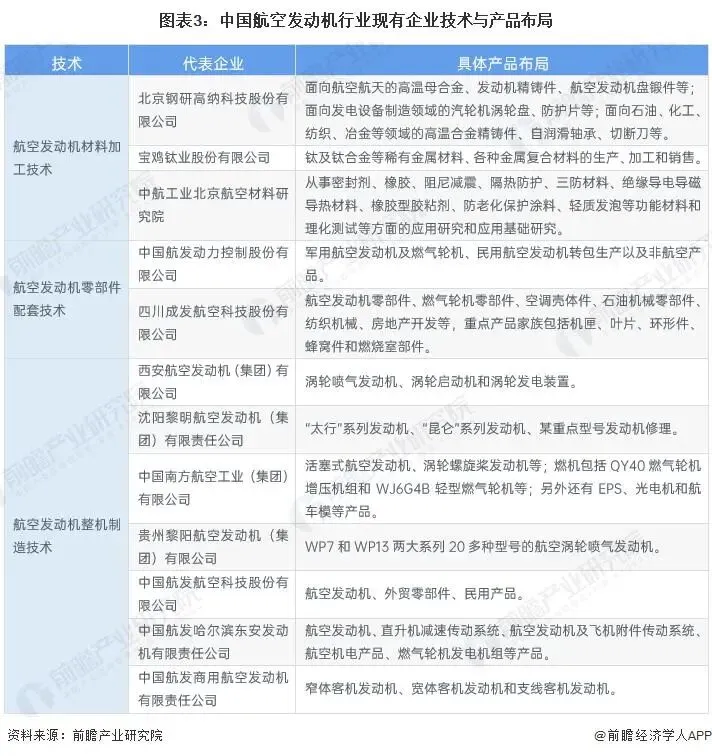

目前来看,国内航空发动机行业技术布局主要集中在:航空发动机材料加工、航空发动机零部件配套、航空发动机整机制造三个领域,代表企业及具体产品布局如下。

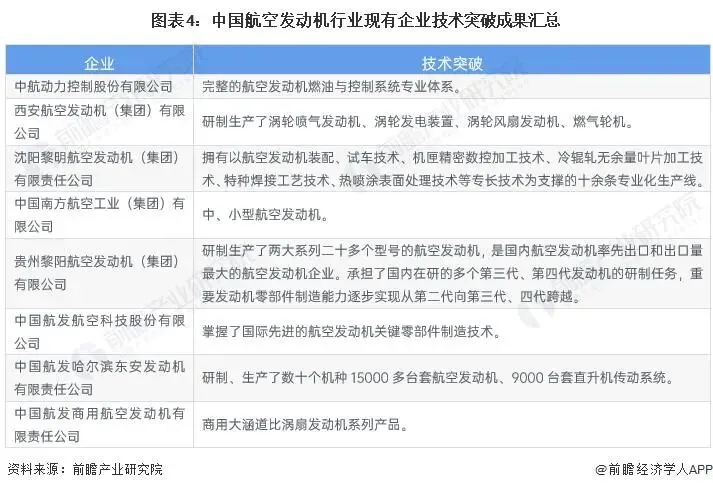

在航空发动机方面,国内企业在航空发动机整体发展体系 ( 大、中小航空发动机 ) 、航空零部件制造等领域实现了技术突破。

3、中国航空发动机代表企业业绩情况分析

中国航空发动机行业主要被中国航发集团下属子公司垄断,其中包括航发动力、航发控制、航发科技等上市公司,基本覆盖了当前航发集团主要在研或已服役的先进发动机型号。目前,航发动力在我国航空发动机行业上市公司中的收入居于领先地位。其中,2022 年航发动力的航空发动机业务收入达 346.04 亿元,公司航空发动机及衍生产品生产价值量达到 316.68 亿元 ; 销售价值量达到 310.89 亿元。

4、中国航空发动机国际竞争力情况分析

我国军用航空发动机国产化率尚有提升空间。我国航空发动机较美、俄、英、法存在较大差距,现役军用航空发动机部分仍是仿制国外的第三代发动机及其改进改型,部分新研飞机选用国外发动机进行首飞或过渡。部分 "20" 系列飞机已经拥有了国产发动机,据第十三届珠海航展歼 20 飞行展示指挥员介绍,国产歼 20 战机已经采用国产发动机 ; 据运 20 总师介绍,运 20 已经有两型国产发动机在试飞中。随着我国航空发动力实力的不断提升、新一代发动机的陆续批产,我国军用航空发动机有望逐步改善 " 供不应求 " 的格局,并全面实现国产化。

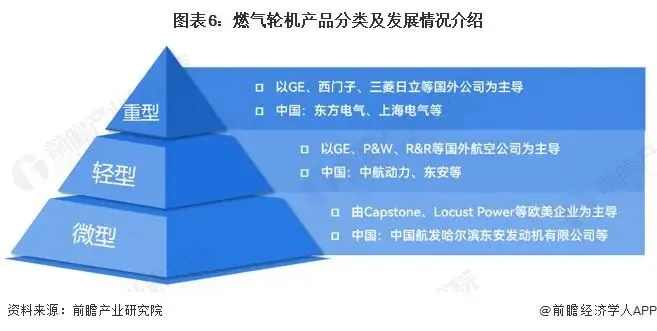

以燃气轮机为例,可分为重型、轻型、微型产品,其中重型、轻型、微型产品主要以国外厂商为主导,中国厂商有所布局,但暂未形成完整的产业链。整体来看,中国在燃气轮机领域竞争能力较弱。

目前全球商用航空发动机基本被美国通用电气 ( 包括通用电气与赛峰合资公司 CFMI ) 、普拉特 · 惠特尼、罗尔斯 · 罗伊斯公司垄断,我国目前使用的大型商用客机发动机大部分来源于进口。2023 年 5 月 C919 正式投入运营,未来随着更多型号飞机研制的日趋成熟及大规模量产,将带动国产机载设备制造产业的快速发展。国产大飞机以及配套国产发动机有望打开海量市场。

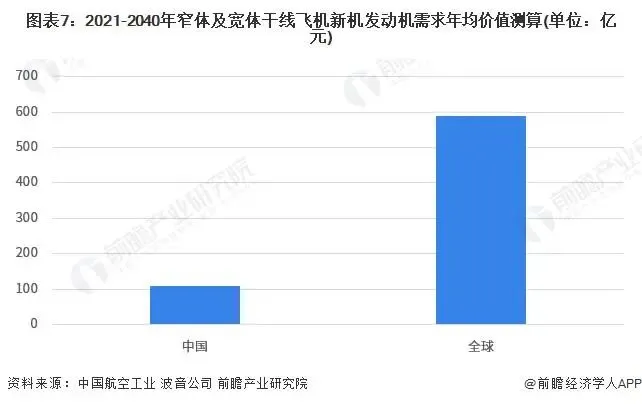

据中国航空工业的《民用飞机中国市场预测年报 ( 2021-2040 年 ) 》和波音公司发布的《商业航空市场预测 2021-2040》报告预测,2021-2040 年,中国窄体干线飞机年均需求量 299 架 ( 发动机 598 台 ) ,宽体干线飞机年均需求量 91 架 ( 发动机 182 台 ) ,发动机年总价值约为 110 亿美元 ; 全球窄体干线飞机年均需求量 1718 架 ( 发动机 3436 台 ) ,宽体干线飞机年均需求量 455 架 ( 发动机 890 台 ) ,发动机年总价值约为 588 亿美元。中国占全球比例约为 19%。

5、中国航空发动机行业竞争状态总结

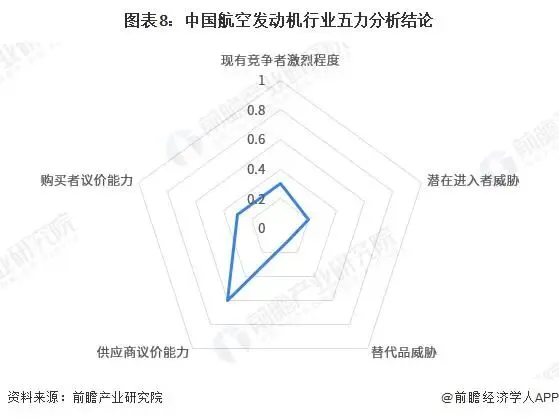

从五力竞争模型角度分析,航空发动机行业属于航空飞机的核心部件,替代品威胁较小 ; 现有竞争者市场集中度较高,垄断特征明显 ; 上游供应商大都属于高新技术领域,企业议价能力较强 ; 而下游消费市场主要是军工单位和民航公司等,议价能力较弱 ; 同时,因航空发动机制造行业的技术壁垒、资金壁垒明显,潜在进入者威胁较小。整体来看,中国航空发动机行业市场竞争较小。

根据以上分析,对各方面的竞争情况进行量化,1 表最大,0 代表最小,中国航空发动机行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《全球及中国航空发动机行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO 咨询 / 募投可研、IPO 工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

相关阅读:

【行业新闻】打破“次元壁垒”,吉祥航空与米哈游联合发布全球首款《原神》主题航空彩绘

【行业动态】GE Aerospace航空发动机“4S店PRO”正式建成,助力发动机在华快修服务

【行业动态】罗罗成功完成所有在役民用航发100%可持续航空燃料测试

来源:前瞻网

(欢迎加小编微信号:gtc6000;QQ群:603094810;资料都存在QQ群文件夹中)

免责声明:本公众号所载内容为本公众号原创或网络转载,转载内容版权归原作者所有。如涉及作品内容、版权或其他问题,请跟我们联系!转载内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责。本公众号拥有对此声明的最终解释