一市场回顾

截止周三收盘,上证指数跌0.92%,报3275点;深成指跌1%,报10911点;创业板指跌0.77%,报1745点。盘面上,煤炭、有色、钢铁、新能源汽车涨幅居前,金融股、白酒、医药等跌幅较大。

二相关市场

期指IF1801下跌76.0点,跌幅1.87%,升水0.19点;IH1801下跌63.0点,跌幅2.17%,升水2.97点;IC1801下跌57.4点,跌幅0.92%,贴水16.95点。

沪股通净流入7.98亿元,深股通净流入1.30亿元,北向资金净流入9.28亿元;南向资金净流入16.55亿元。

截至12月26日,上交所融资余额报6037.89亿元,较前一交易日增加17.78亿元;深交所融资余额报4178.54亿元,较前一交易日增加11.67亿元;两市合计10216.42亿元,较前一交易日增加29.45亿元。

三后市预判

受11月规模以上工业企业利润同比增速下滑影响,昨日市场低开低走,放量下跌,但周期类增速依旧保持较高水平,且在工业企业利润中占比不断增加,消费升级,高端制造,以及出口行业数据都较为亮眼,为2018年开局打好基础,这也是昨日周期资源股表现较好的原因,另外沪深股通在休息两日之后,昨日北上再次流入近10亿抄底A股,融资余额在万亿关口上继续增加,因此目前指数仍定性为消息面影响的短期下跌。

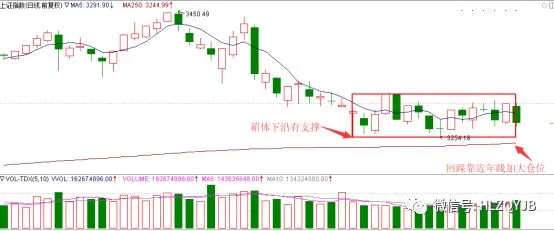

技术上看,沪指小幅放量跌破5日均线,继续在箱体中震荡运行,并向箱体下沿靠近,由于指数多次受此位置支撑后反弹,可见支撑力度较强,并且下方还有年线支撑,因此,指数向下靠近此支撑位后继续反弹概率较大。

四操作策略

仓位七成左右,指数如回探箱体下沿,逐步加大仓位等待反弹。

五事件提醒:

提示:更多信息请查看历史消息

以上内容为华龙证券原创,版权归属华龙证券股份有限公司所有。本刊观点仅代表华龙证券观点,不构成具体投资建议,投资者不应将本刊作为投资决策的唯一参考因素,亦不应认为本刊可取代自己的判断。相关数据和信息来源于公开资料,本公司对信息的完整性和真实性不做任何保证。据此操作,风险自负,因使用本刊物所造成的一切后果,本公司及相关作者不承担任何法律责任。未经许可,严禁以任何方式将本刊物全部或部分翻印和传播。

❶联系电话:0931-4890003

❷地址:甘肃省兰州市城关区东岗西路638号兰州财富大厦

❸网址:www.hlzq.com