【特别提示】本订阅号中所涉及的证券研究信息,均取自于光大证券已正式外发研究报告,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布信息

报告标题:《海内外AIGC热度持续,关注主题扩散至游戏、互联网板块——AIGC行业跟踪报告(一)》

报告发布日期:2023年2月17日

分析师:付天姿(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

联系人:赵越

往期回顾

要点

ChatGPT拓展应用和功能想象空间,AI商业模式有望由ToB向ToC延伸。ChatGPT有望帮助AI迎来突破,体现在:1)ChatGPT出圈,将文本、图像和视频生成等强大AIGC能力带入大众视野,诞生出AI版搜索引擎、生产工具、营销助手、社交工具等众创新应用;2)AIGC商业化探索进展较快,ToB企业整合AIGC增强服务能力外,也可形成ToC应用向用户输出标准化产品,降本增效并丰富内容优势有望促进公司业绩表现,推动AI盈利模式可持续。

海外:微软推出AI版Bing,谷歌快速应对,英伟达有望享受算力红利。2月8日,微软将对话式问答整合到Bing浏览器,并配备生成邮件等生产力工具。面临行业地位和商业模式的挑战,谷歌迅速宣布对话式AI项目Bard,海外巨头AI技术竞争加剧。微软和谷歌全栈布局“算力+算法+数据”,均在AI行业优势明显,持续关注后续产品和技术迭代。1)微软:合作的ChatGPT在文本生成上表现优异,具备关注度和用户积累的先发优势,对谷歌搜索业务发起挑战;2)谷歌:底层大模型积累深厚,自研BERT在文本理解具备优势,叠加强大数据资源,实时信息输出能力优于ChatGPT;3)英伟达或成为AI竞赛关键,AI应用拓展有望提振GPU等计算芯片需求,享受AI行业增长红利。

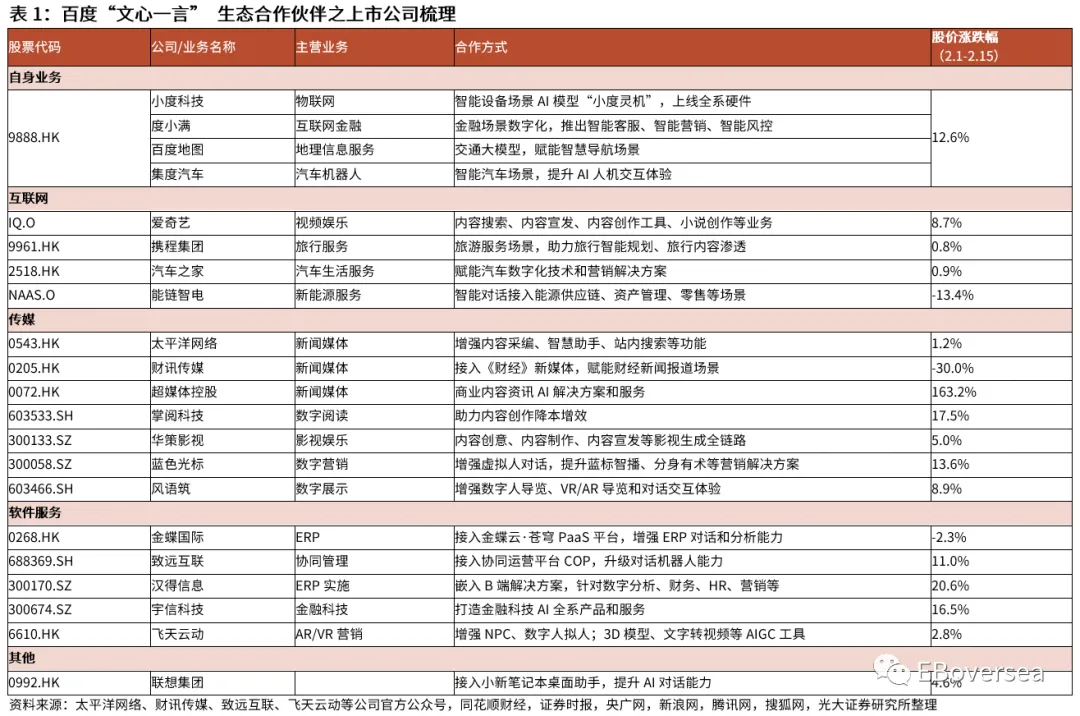

国内:厂商齐发力AIGC,期待百度“文心一言”和商汤AIGC大模型表现。百度、阿里巴巴、商汤科技、科大讯飞、三六零和网易等积极开展类ChatGPT技术投入,百度和商汤技术实力突出。一方面,重视AI前瞻布局,百度2017年宣布“All in AI”,商汤AIGC领域商业化落地实战经验丰富,国内AI技术实力领先。另一方面,全栈布局AI,技术底层坚实:1)大模型技术完善,百度深度学习框架飞桨平台和文心大模型两手抓,商汤自研AIGC超大模型;2)得益于百度搜索、小度和自动驾驶等,百度在数据资源、数据标注处理等领先;商汤实施众多AI项目,积累行业数据;3)算力方面,百度自研昆仑芯片,商汤自建AIDC算力集群。重点期待三月百度“文心一言”或再引发AIGC关注。

商业落地多样化赋能现有产业,AIGC有望形成较长期的主题投资。国内厂商注重AIGC与现有产品的整合,其中阿里巴巴结合钉钉办公,科大讯飞结合AI学习机。百度“文心一言”并入搜索、小度等自有业务外,积极赋能生态合作伙伴,帮助30余家媒体丰富内容和降本增效,助力互联网和软件信息厂商促进实体经济数字化进程。AIGC作为辅助工具可实现用户和企业实际效用提升,驱动科技公司长期投入,看好后期新品和技术迭代带来持续性投资机遇。

投资建议:ChatGPT火热促使AI相关公司市场关注度升高,AIGC商业化应用范围广、落地可行性较高,维持互联网传媒行业“买入”评级。重点推荐:1)看好游戏板块,偏娱乐性的游戏内容对AIGC潜在的可靠性风险容忍度高,同时对其创造性、互动性认可度高,AIGC应用推广进度有超预期可能,估值具备性价比,推荐腾讯控股、网易-S、三七互娱;2)互联网大厂AI积累深厚,有望助力降本增效强化自身领域优势,销售技术优势产品至B端客户,平台经济23年政策监管有望向暖,推荐腾讯控股、百度集团-SW,关注阿里巴巴。

建议关注AIGC受益产业链:1)AI平台型公司:高度相关,关注商汤-W;2)文本内容生成:辅助文字创作,关注阅文集团、掌阅科技、中文在线;3)音频内容生成:文本转语音、AI作曲,关注昆仑万维;4)图片内容生成:AI绘画破圈,数字藏品具备潜能,关注视觉中国、蓝色光标;5)视频内容生成:降低创作门槛,利好内容质和量,关注快手-W、爱奇艺。

风险提示:

风险提示:AI技术研发和产品迭代不及预期风险;AI行业竞争加剧风险;商业化进展不及预期风险;国内外政策风险。

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。