养猪行业未来五年变化趋势分析以及上游企业发展策略分析

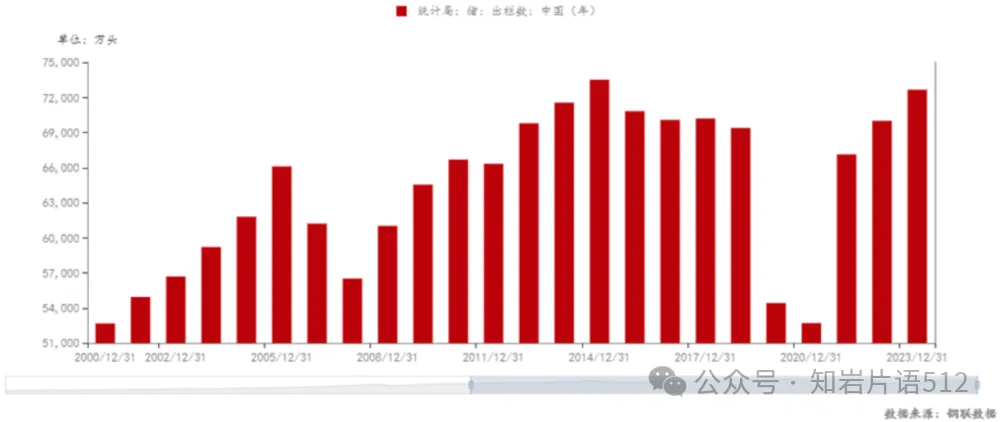

中国养猪行业正处于前所未有的深度变革期。作为全球最大的生猪生产和消费国,中国生猪产业规模占全球总量的55% 以上,年产值超过 1.4 万亿元。2025 年,在经历了非洲猪瘟疫情冲击、产能恢复、规模化加速等多重变革后,行业正站在新的历史起点。对于上游的饲料与动保企业而言,未来五年既是机遇也是挑战。一方面,规模化养殖率将从当前的 70% 以上提升至 2030 年的80%-85%,带来巨大的市场需求;另一方面,头部企业垄断加剧、技术门槛提高、环保要求趋严等因素,使得中小企业的生存空间受到挤压。如何在这场变革中找到自己的定位,实现市场份额的有效扩大,是企业必须深入思考的战略问题。本文将从养殖规模演变、生产效率提升、成本结构优化、疫病防控升级、智能化普及等五个核心维度,系统分析 2025-2030 年中国养猪行业的发展趋势,并重点探讨这些变化对上游企业的影响,为企业制定应对策略提供决策参考。中国养猪业的规模化进程正在显著加速。根据农业农村部数据,2023 年全国生猪养殖规模化率已达62%-65%,预计 2025 年将达到75%,2027 年突破70%,2030 年更是有望达到80%-85%。这意味着未来五年,将有超过 15 个百分点的散户退出市场。散户退出的速度令人震惊。年出栏 500 头以下的小型养殖场年均退出率已达12.3%,预计至 2030 年,中小散户预计将基本退出商品猪生产领域。2023 年河南、四川等主产省已关闭低效养殖场超过1.2 万家,2022 年河南、山东等主产省关停改造养殖场超12 万家。(1)政策引导是首要推动力,《"十四五" 全国畜牧兽医行业发展规划》明确要求 2025 年养殖规模化率达到 75% 以上。(2)环保压力成为关键催化剂,环保政策的持续收紧使中小散户加速退出。(3)成本劣势则是根本原因,大型养殖企业(年出栏 10 万头以上)的完全成本已降至14.2 元 / 公斤,而中小散户的平均成本仍高达17.8 元 / 公斤,价差达3.6 元 / 公斤。2,头部企业垄断格局形成,市场集中度 CR10 将超 50%行业集中度的提升速度远超预期。根据多家机构预测,行业集中度 CR10(前十大企业市场份额)将从 2025 年的约35%提升至 2030 年的45%-50% 以上。其中,CR5 有望从 2024 年的 28% 提升至 2026 年的35%,2030 年 CR5 更是有望突破30%。牧原股份作为行业绝对龙头,2025 年计划出栏生猪8000 万 - 9000 万头,市占率超10%,2030 年产能目标突破1 亿头,市占率将提升至14%。其 2025 年 8 月生猪养殖完全成本已降至11.7 元 / 公斤,显著低于行业平均的 13.5 元 / 公斤。温氏股份、新希望等头部企业也在加速扩张。温氏股份 2024 年在 AI 研发上投入8.7 亿元,开发出能精准识别 23 种猪只异常行为的智能巡检机器人。新希望则加速向 "饲料 + 养殖 + 食品" 全产业链延伸,与牧原、温氏签订绿色生猪采购协议,同时通过越南、柬埔寨智能化猪场(年产能 300 万头)拓展海外市场。3,中等规模猪场(500-5000 头)的分化与机遇在规模化浪潮中,年出栏500-5000 头的中等规模猪场呈现明显分化。这一群体目前占全国出栏量的31.2%,是不可忽视的市场力量。部分中等规模猪场通过技术升级和管理创新成功转型。例如,采用智能化养殖技术后,6000 头能繁母猪仅需25 人管理,人均饲养母猪头数提升至250 头,生产效率提升 10%,人工成本降低 20%。山东烟台、青岛、威海、临沂等地形成的育肥猪放养基地,单场规模从千头到 5000 头不等,出栏总规模可达1000 万头。然而,更多的中等规模猪场面临生存压力。2024 年因疫病和亏损,中小场空栏率超过40%。许多猪场选择与头部企业合作代养,单场年利润稳定在30-50 万元,以降低市场风险。500-999 头规模猪场的数量累计降幅达25.18%,市场占比下降了 8.78 个百分点。1,PSY 将达 26-30 头,接近欧美发达国家水平母猪生产效率的提升是行业进步的核心指标。当前全国平均 PSY(每头母猪年提供断奶仔猪数)为24.03 头,规模场 PSY 为21.5-23 头,头部企业已达24 头以上。预计到 2028 年,核心群平均 PSY 将从 26 头增至30 头,规模化猪场 PSY 有望从当前的 18-20 头提升至22-24 头。部分头部企业如牧原股份,其 2024 年 PSY 已达28.5 头,MSY(每头母猪年提供上市肥猪数)达26.1 头,接近欧美发达国家水平。通过基因编辑技术,肉猪出栏周期可缩短15%。智能化养殖推动 PSY 从 28 头提升至32 头,料肉比降至2.6:1。同时,营养管理的精准化、疫病防控的科学化、环境控制的智能化,都为 PSY 提升创造了条件。料肉比的改善直接关系到养殖成本和效益。当前行业平均料肉比为2.6:1,头部企业已降至2.5。到 2030 年,随着精准营养技术的普及,料肉比有望进一步优化至2.3:1 以下。(1)精准营养技术的应用使饲料转化率提升12%-15%。智能饲喂系统普及率达到 40%,通过 "一日一配方" 的精准供给,实现每头猪的个性化营养管理。(2)低蛋白日粮技术的推广效果显著。通过添加合成氨基酸、酶制剂等营养素,在保证生猪生长性能的前提下,将豆粕添加比例从 20% 降至15% 以下。预计到 2030 年,豆粕在猪饲料中的占比将从 2024 年的 22% 下降至18%。(3)饲料原料多元化降低了对进口大豆的依赖。2025 年油菜种植面积预计达1.2 亿亩,可产油 600 万吨,相当于替代 2000 万吨大豆榨油量。木本油料发展战略规划到 2035 年种植面积达2 亿亩,年产油 500 万吨。智能化技术正在重塑养猪业的生产方式。当前智能化设备渗透率为18.5%-35%,预计 2026 年万头以上猪场智能化覆盖率将达45%,2030 年规模化猪场智慧化渗透率将超过60%,智能环控系统、AI 视觉识别、智能饲喂机器人的市场渗透率将分别达到75%、50% 和 40% 以上。(5)单头商品猪饲养周期缩短至160天左右(传统模式 180-210 天)以温氏股份为例,其开发的智能巡检机器人能实时监控猪只行为动态,精准识别23 种猪只异常行为,极大提升了养殖效率与管理水平。某智慧猪场通过智能化改造,6000 头能繁母猪仅需 25 人管理,人均饲养母猪头数提升至 250 头。

饲料成本始终是养殖成本的核心,占总成本的60%-70%。未来五年,这一比例将呈现结构性变化。根据中国农业科学院预测,到 2030 年饲料原料成本在养殖总成本中的占比将从当前水平下降至55%-58%。这一下降主要得益于:(1)低蛋白日粮技术的推广,豆粕占比从 22% 降至 18%然而,由于品质升级要求,饲料成本的绝对数值可能上升12%-15%。这意味着养殖场对饲料的品质要求越来越高,愿意为高品质、高效率的饲料支付溢价。不同规模养殖场的成本差异正在拉大,形成明显的成本分层:牧原股份的成本控制能力尤为突出,2025 年 8 月其完全成本已降至11.7 元 / 公斤,80% 的场线成本已低于 12 元 / 公斤,25% 的场线甚至迈入11 元 / 公斤以下的 "5 元时代"。其通过以下措施实现成本领先:(3)动态调整玉米 - 小麦配方,粮价波动时灵活替换(4)年采购疫苗 15 亿剂(占全国 20%),带来议价权优势除饲料外的其他成本占比正在逐年上升,2030 年预计将突破35%。其中:(4)环保成本的上升尤为显著。随着《畜禽养殖污染防治条例》深入实施,2025-2030 年期间养殖场粪污综合利用率需达到90% 以上。单场平均环保投资已从 500 万元增至1200 万元,环保投入占养殖成本的比例将从 8% 增至15%。然而,环保投入并非单纯的成本负担。通过 "猪 - 沼 - 粮" 循环模式,湖北某百万头猪场通过沼气发电满足全场“40%”用电需求,沼液还田使周边农田化肥用量减少 40%。部分规模化猪场通过碳汇交易、有机肥销售实现治污成本全覆盖。非洲猪瘟疫苗的研发取得重大突破,将彻底改变行业的疫病防控格局。中国自主研发的首款非洲猪瘟mRNA 疫苗已完成中试,预计2026 年实现商业化,这将成为全球首个攻克 ASFV 糖蛋白结构域表达难题的突破性产品。目前,中国六家单位联合研发的非洲猪瘟亚单位疫苗已获批进入临床试验(2025 年 7 月 14 日至 2027 年 7 月 13 日),靶向 ASFV 关键蛋白 P72、P54、P30,采用冷冻电镜解析蛋白结构 + 纳米载体 + TLR9 激动剂佐剂技术,免疫后 28 天保护率达90% 以上。疫苗商业化将带来巨大的市场机会。非洲猪瘟疫苗市场规模预计从 2025 年的约75 亿元增长至 2030 年的超过180 亿元,年复合增长率达19.3%。到 2030 年,疫苗覆盖率将达规模化养殖场的95% 以上。未来五年,疫苗技术将迎来爆发式增长。2027 年前后将有3-5 款新型疫苗完成临床试验,其中联合疫苗占比将提升至30%,显著提高免疫效率和经济效益。基因工程亚单位疫苗和 mRNA 疫苗研发取得突破性进展,相较于传统灭活疫苗 14-18 个月的研发周期,mRNA 疫苗开发周期可缩短至6-8 个月。生物安全三级防护设施覆盖率将超过90%,智能化监测设备的渗透率将从 2025 年的 45% 提升至 2030 年的75%。2025-2030 年新建的 420 个百万级养殖项目将产生年均28 亿元的疫苗采购需求,其中猪瘟类疫苗占比预计维持在 35%-38% 区间。疫病防控正从传统的疫苗接种向全方位生物安全防控转变。《"十四五" 全国畜牧兽医行业发展规划》要求,到 2025 年生物安全三级防护设施覆盖率将超过90%。(1)智能巡检机器人能精准识别23 种猪只异常行为(2)空气过滤猪舍对非洲猪瘟等病毒细菌拦截率可达99.3%同时,防控理念也在转变。从 "治疗为主" 转向 "预防为主",从 "单一防控" 转向 "系统防控"。中兽药、微生态制剂等绿色动保产品需求快速增长,预计到 2030 年,绿色替抗产品在整个动保市场中的占比将从 2023 年的 31% 提升至55% 以上。智能化已成为养猪业转型升级的核心驱动力。当前,智能化设备渗透率为 18.5%-35%,头部企业如牧原、温氏的智能化普及率已达92%,而中小散户仅为18%。未来五年,这一差距将逐步缩小但依然存在。预计到 2030 年,智能化设备在散户中的普及率将达到55%,AI 技术将帮助散户降低“30%的养殖成本,提升25%”的产品溢价能力。(1)智能环控系统:渗透率将达到 75%,实现温度、湿度、空气质量的自动调节(2)AI 视觉识别:渗透率 50%,可识别猪只身份、健康状态、行为模式(3)智能饲喂机器人:渗透率 40%,实现精准投喂,减少饲料浪费(4)物联网监测系统:实时采集环境数据、猪只数据,实现数字化管理智能化不仅体现在硬件设备上,更体现在软件平台和服务模式的创新上。河南漯河等地政府联合华为搭建的畜牧 AI 公共服务平台,散户每月仅需支付199 元,就能享受市场预测、养殖技术指导、疫病防控等 12 项服务。"云养殖" 模式正在改变传统养殖方式。广西玉林一位养殖户通过微信小程序接入阿里云的 "云养殖" 平台,每天只需用手机拍摄猪只视频并上传,系统便能运用图像识别和数据分析技术,自动分析猪只健康状况并给出饲喂建议。通过该平台,其养殖成本下降12%,疫病发生率减少40%。智能化服务的价值不仅在于技术本身,更在于数据驱动的决策支持。通过大数据分析,平台可以:东部沿海地区凭借经济发达、技术先进、资金充裕等优势,在智能化转型中走在前列。山东省作为养殖大省,同时也是饲料第一大省、兽药第一大省、养殖装备第一大省,智能化基础雄厚。中西部地区虽然起步较晚,但发展速度很快。预计中西部地区智慧养猪渗透率将年均提升3-5 个百分点。通过政策支持、技术引进、模式创新等方式,正在加快追赶步伐。值得注意的是,智能化并非一蹴而就,需要循序渐进。对于上游中型企业,可以采取 "小步快跑" 的策略,先在部分养殖场试点,积累经验后再逐步推广。同时,可以与技术公司合作,共同开发适合中小规模养殖场的智能化解决方案。河南作为全国第一养猪大省,2024 年生猪饲养量突破1 亿头,是 2024 年唯一生猪饲养量突破 1 亿头的省份。河南的发展模式呈现出明显的 "一超多强" 特征。2025年,牧原计划出栏生猪8000 万- 9000 万头,2030 年产能目标突破 1 亿头,市占率将达 14%。其在河南投资60 亿元建设超健康种猪选育平台,猪的基因表达将达到 90% 以上。牧原还投资 90 亿元用于 2025 年资本开支,其中猪舍升级改造 30 亿元,郑州产业园及育种平台建设 40-50 亿元。依托牧原产业平台,聚合产业链上下游3800 多家企业入驻,打造全国最大农牧装备制造中心。348 家省级以上畜牧产业化龙头企业、18 个省级以上畜牧产业园及 3 个国家级产业集群构建起全链条体系。对于上游企业而言,在河南市场需要采取 "合作共赢" 策略。可以考虑与牧原等龙头企业建立配套关系,为其提供特色饲料或动保产品。同时,关注河南在特色畜禽(土鸭、鸽子、肉兔)养殖方面的新机遇。

四川作为传统养猪大省,正在经历深刻的转型升级。2024 年全省生猪出栏6149.6 万头,稳居全国第二。四川的转型呈现出以下特点:四川省出台《促进畜牧业高质量发展十条措施》,对超额完成生猪出栏目标的市州给予 50 元 / 头奖励,对肉牛能繁母牛养殖场给予 300 元 / 头激励,对国家级产业集群给予每年 3000 万元支持。四川大力推进种养结合生态循环发展,支持有机肥还田利用。养殖场采用 "干湿分离 + 生物发酵" 工艺处理粪污,实现粪污资源化利用。2025 年上半年,四川省生态猪出栏量达287 万头,占全省生猪总出栏量的 14.6%,较 2020 年提升 9.2 个百分点。四川推进畜禽养殖机械化、自动化、智能化发展,建设全省生猪生产智慧管理平台,实现全链条智慧化监管。大竹县 2025 年目标确保出栏生猪 75.1 万头,年末能繁母猪存栏 4.6 万头,规模化养殖格局持续巩固。四川市场的机遇在于其庞大的养殖规模和多元化需求。作为西部最大的生猪产区,四川对性价比高的饲料和动保产品需求旺盛。同时,随着生态养殖的发展,对绿色、有机的饲料动保产品需求增长迅速。

山东在养猪业转型升级中走在全国前列,形成了独特的 "山东模式"。2024 年生猪出栏4333.6 万头,规模化养殖占比达到75%。山东创新 "平台 + 放养团队 + 家庭猪场" 现代生猪放养产业链,现有近400 个生猪放养团队,以合同猪放养、孕母快繁、二次育肥等为代表的新质养猪模式迅猛发展。这种模式既保留了家庭经营的灵活性,又实现了规模化、标准化生产。山东是全国首个专业育肥大省,智能化管理在专业育肥场中得到广泛应用。规模猪企 PSY 能达到25 头以上,断奶仔猪成本可控制在 260 元 / 头,育肥猪料肉比可达2.4:1。自动化饲喂系统、环境控制系统、疫病监测系统等科技手段的引入,极大地提升了养殖效率。山东围绕青岛、临沂分别培育打造胶东和鲁南现代生猪产业链发展集群。烟台、青岛、威海、临沂等地形成育肥猪放养基地,单场规模从千头到 5000 头不等,出栏总规模可达 1000 万头。山东市场的特点是对高端产品和服务的需求旺盛。作为经济发达省份,山东养殖户对智能化设备、精准营养、高端动保产品的接受度高。同时,山东的饲料、兽药、养殖装备产业发达,竞争激烈,需要找准差异化定位。

广东作为经济发达地区和消费大省,其养猪业呈现出独特的发展路径。广东年猪肉消费量约800 万吨,存在巨大的供需缺口。2025 年 9 月 1 日起,全国生猪运输实行分区管理,中南大区(包括广东)生猪运输仅限本区内流通。这一政策加速了广东生猪产业的转型升级,部分养殖企业开始向粤东西北转移,或与外省养殖基地建立 "点对点" 供应关系。粤港澳大湾区的消费升级推动高品质猪肉需求增长,广东正在实施 "媒体 +" 行动方案,用 3 年时间实现品牌跃升、产销提效、市场信心、科技赋能、人才振兴、融合增效六大目标。东瑞股份等企业打造集饲料生产、生猪育种、种猪扩繁、商品猪饲养、销售、屠宰加工及冷链配送于一体的生猪全产业链。化州市引进温氏、唐人神、恒兴等龙头企业,推动生猪产业全链提质升级。广东市场的机遇在于其高端消费需求和品牌化趋势。作为全国最发达的消费市场之一,广东对高品质、可追溯、有机认证的猪肉产品需求旺盛。同时,广东在预制菜、深加工等领域的发展,也为饲料动保企业提供了新的市场机会。

湖南作为传统生猪养殖大省,正在通过品牌化战略实现转型升级。2024 年生猪出栏量稳定在6000 万头以上,年出栏生猪排名全国第三。湖南拥有宁乡猪、沙子岭猪、大围子猪、湘西黑猪、黔邵花猪等优质地方猪资源,成功研制出 "湘育 10K" 和 "湘育 50K" 两款猪基因芯片,显著降低了育种成本。湖南实施优质湘猪工程,培育了 "湘猪湘味" 区域公用品牌和唐人神、新五丰 U 鲜等产品品牌。溆浦县建有万头猪场 27 家,国家级生猪产能调控基地 3 个,预计 2024 年生猪出栏 90 万头以上。新田县年出栏 2000 头以上的规模猪场达 190 家,规模养殖率提升至90%。新田温氏公司投资 3.5 亿元建设种猪场,存栏能繁母猪 1.9 万头,年供应仔猪能力达 38 万头,实现了智能化、生态化的全产业链管理。湖南市场的特点是地方品种资源丰富,品牌意识强。对于饲料动保企业而言,可以开发适合地方品种的专用产品,同时加强与当地品牌企业的合作,共同打造 “湘猪” 产业链。

养猪业的变革正在深刻影响上游饲料动保企业的市场需求结构。规模化养殖率提升直接推动高端配合饲料需求,年复合增长率维持在6.5%-7.2%区间。2024 年高端配合饲料市场规模达3200 亿元,预计 2025 年突破4000 亿元,2030 年达到5500 亿元。每头生猪的高端饲料使用量将从当前的 120kg 提升至160kg。2025 年功能性添加剂市场规模预计达到285 亿美元。益生菌、酶制剂、植物提取物等绿色替抗产品市场渗透率将从当前的 35% 提升至 2030 年的65% 以上,市场规模有望突破200 亿元。大型养殖集团通过纵向一体化战略自建饲料厂的比例已从 2018 年的 32% 增至 2024 年的51%。养殖场对 "饲料 + 动保 + 技术 + 金融" 一站式服务的需求越来越强烈。牧原股份饲料业务市场份额达17.6%,位居第一。海大集团 2024 年饲料销量 2652 万吨,目标 2030 年达到5150 万吨。双胞胎集团 2024 年饲料销量超 1600 万吨,生猪出栏超 1600 万头,计划未来三年达到 "3000 万吨饲料、3000 万头猪"。头部企业纷纷构建 "育种→饲料→养殖→屠宰→食品" 全链条闭环。牧原、温氏、新希望等企业通过垂直整合,降低了对外部供应商的依赖,提高了议价能力。智能化、精准营养、绿色替抗等技术成为竞争焦点。头部企业研发投入占比已达营收的8%-10%,中小企业面临巨大的技术追赶压力。尽管竞争激烈,但行业变革也为上游企业创造了新的增长机会。2026-2030 年,智能化设备投入年复合增长率将超12%,到 2030 年市场规模突破500 亿元。智能环控系统、AI 视觉识别、智能饲喂机器人等产品需求旺盛。随着减抗政策的推进,2025 年植物精油、酶制剂等替代品市场规模达285 亿元,预计 2025 年将突破400 亿元。微生态制剂、发酵饲料等生物技术产品渗透率从 2023 年的 15% 跃升至 2024 年的28%。(3)区域市场机会增多,不同省份的差异化发展为区域企业提供了机会:中国养猪行业正处于从传统向现代转型的关键时期。未来五年,规模化、智能化、绿色化将成为不可逆转的趋势。对于大多数上游中型饲料动保企业而言,这既是挑战更是机遇。挑战在于,头部企业的垄断地位日益巩固,技术门槛不断提高,市场竞争愈发激烈。机遇在于,“31.2%”的中等规模猪场仍有巨大需求,绿色产品市场即将爆发,智能化服务大有可为,区域差异化发展创造了独特空间。关键在于,我们需要清醒地认识到自身的优势和劣势,找准定位,制定合适的战略。通过产品差异化、市场区域化、服务专业化、技术创新化,在激烈的竞争中找到自己的生存和发展空间。记住,在这个变革的时代,唯一不变的就是变化本身。只有拥抱变化、主动转型、持续创新,才能在未来的竞争中立于不败之地。相信通过行业共同的努力和智慧,一定能够实现各自企业市场份额的扩大,在养猪业的新时代创造新的辉煌!温馨提示:以上信息请以实际沟通为准,如若看到喜欢的岗位或求职信息,请主动联系,并说明来意!

扫码下载猪邦忙APP 体验更多功能

体验更多功能