全球造纸行业发展趋势

整体增长稳健,区域发展失衡

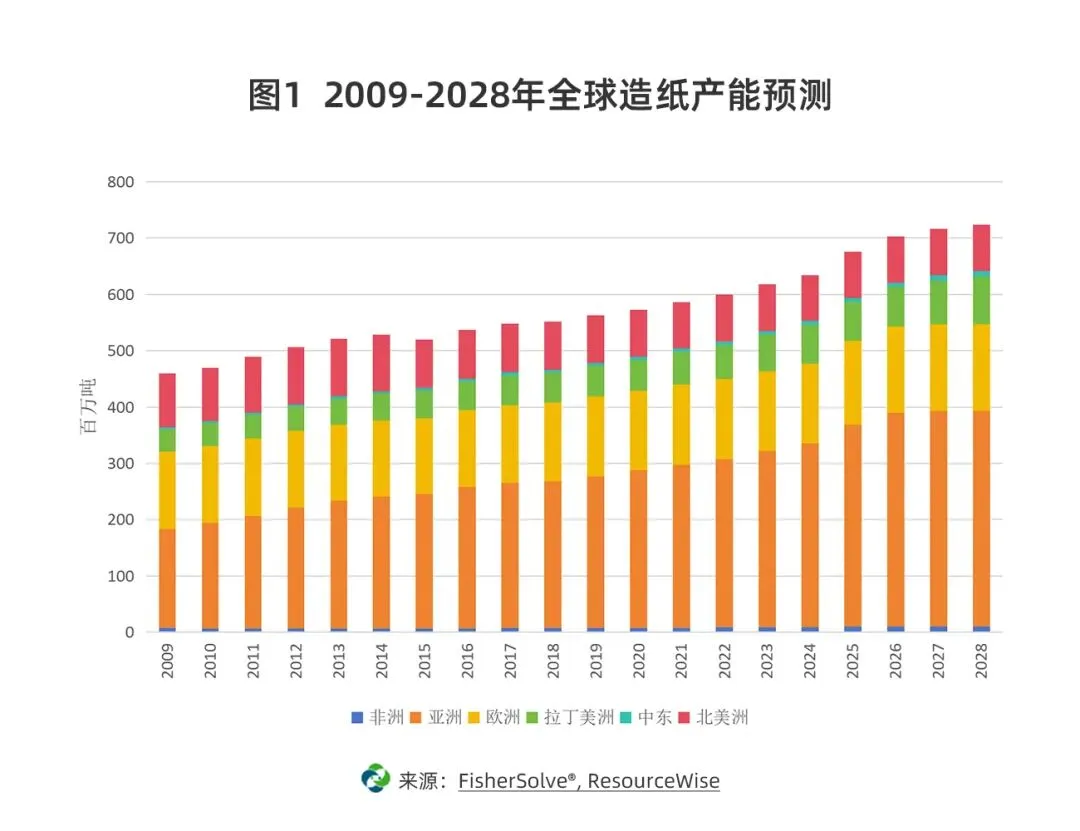

2009-2028年,全球造纸行业保持稳健增长态势,年复合增长率达2.3%,总产能预计从2009年的4.6亿吨提升至2028年的7.3亿吨。但从区域维度看,增长呈现显著不均衡性,不同区域的产能规模与增速差异明显。

见图1、表1。

亚太地区是全球增长最快的区域,2009年产能为1.7亿吨,2028年预计突破3.2亿吨,过去17年实际年复合增长率达4.2%;受未来投资节奏放缓影响,2025-2028年该区域年复合增长率将降至3.9%,但仍保持领先。

拉丁美洲紧随其后,产能从2009年的3500万吨增长至2025年的7000万吨,未来三年年复合增长率达5.0%,主要得益于巴西、阿根廷等国大型纸浆项目的集中落地。中东地区虽产能基数较小(2025年约750万吨),但凭借设备供应商与服务商的区域拓展,年复合增长率高达8%,成为行业新的增长极。

与之形成对比的是,北美与欧洲作为传统造纸产区,产能增长相对平稳,2025-2028年增速维持在1%以内,行业发展重心逐步从“规模扩张”转向“效率优化”。这种区域失衡的核心原因在于:新兴经济体工业化与城镇化催生包装、生活用纸需求,而发达国家市场趋于饱和,环保政策对新增产能约束严格。

新兴经济体崛起,

金砖国家主导产能增量

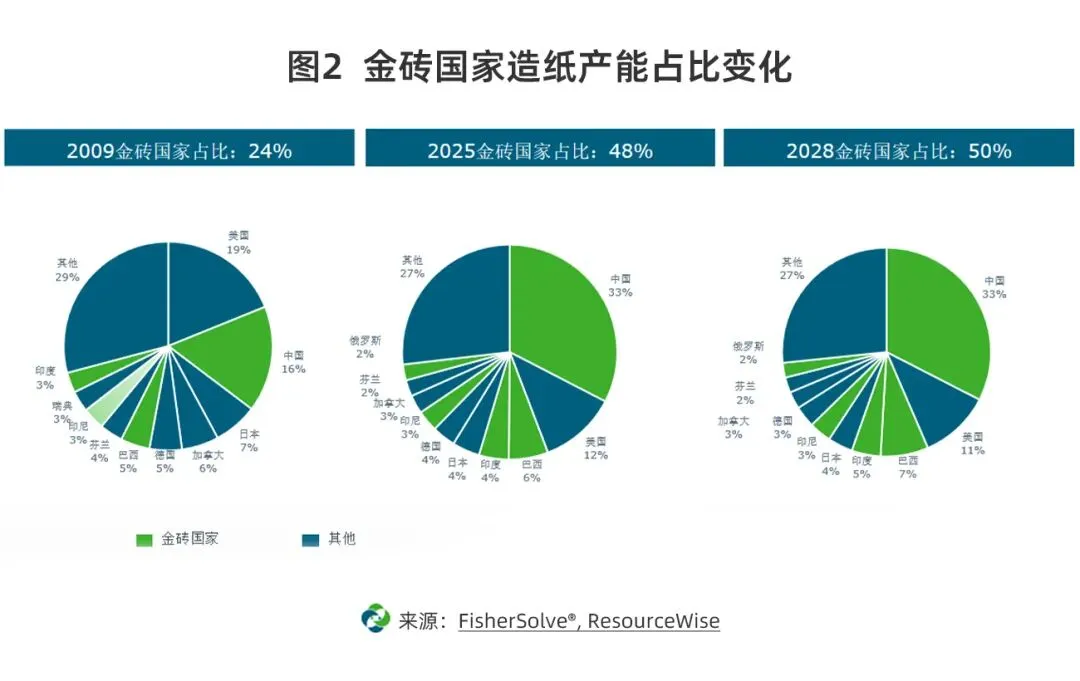

以金砖国家为代表的新兴经济体,在全球造纸产能中的占比持续攀升,成为行业发展的核心驱动力。2009年,金砖国家(不含2025年新加入的印尼、伊朗等)纸浆产能全球占比仅24%,其中中国占比16%、巴西占比5%、印度占比3%;到2025年,金砖国家占比跃升至48%,中国占比提升至33%、巴西占比6%、印度占比4%;预计2028年,金砖国家占比将突破50%,中国、巴西、印度仍为主要贡献者。见图2。

纸种结构分化,

包装纸与生活用纸成增长主力

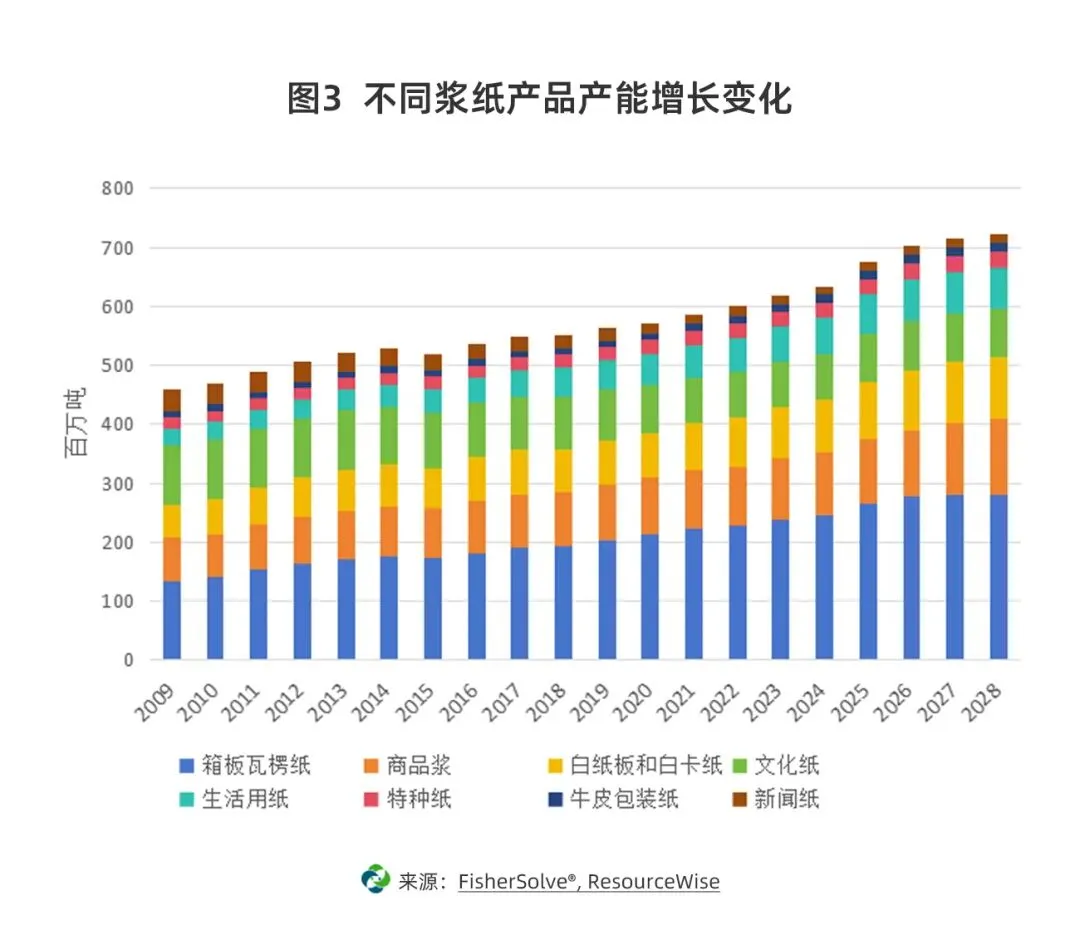

从纸种看,2009-2028年全球造纸产能结构呈现显著分化,不同纸种的增长潜力与市场定位差异明显。包装纸和纸板是全球增长最快的纸种,目前已占据全球产能的55%;生活用纸虽产能基数较小,但增长韧性强劲,年复合增长率达5.1%,未来三年仍将保持3.5%的增速。商品浆的增长主要依托拉丁美洲的产能扩张,巴西、智利等国凭借丰富的林业资源,成为全球商品浆主要供应地,2025-2028年商品浆产能年复合增长率预计达4.2%。

见图3、表2。

中国造纸行业产能持续增长,

但新增项目显著放缓

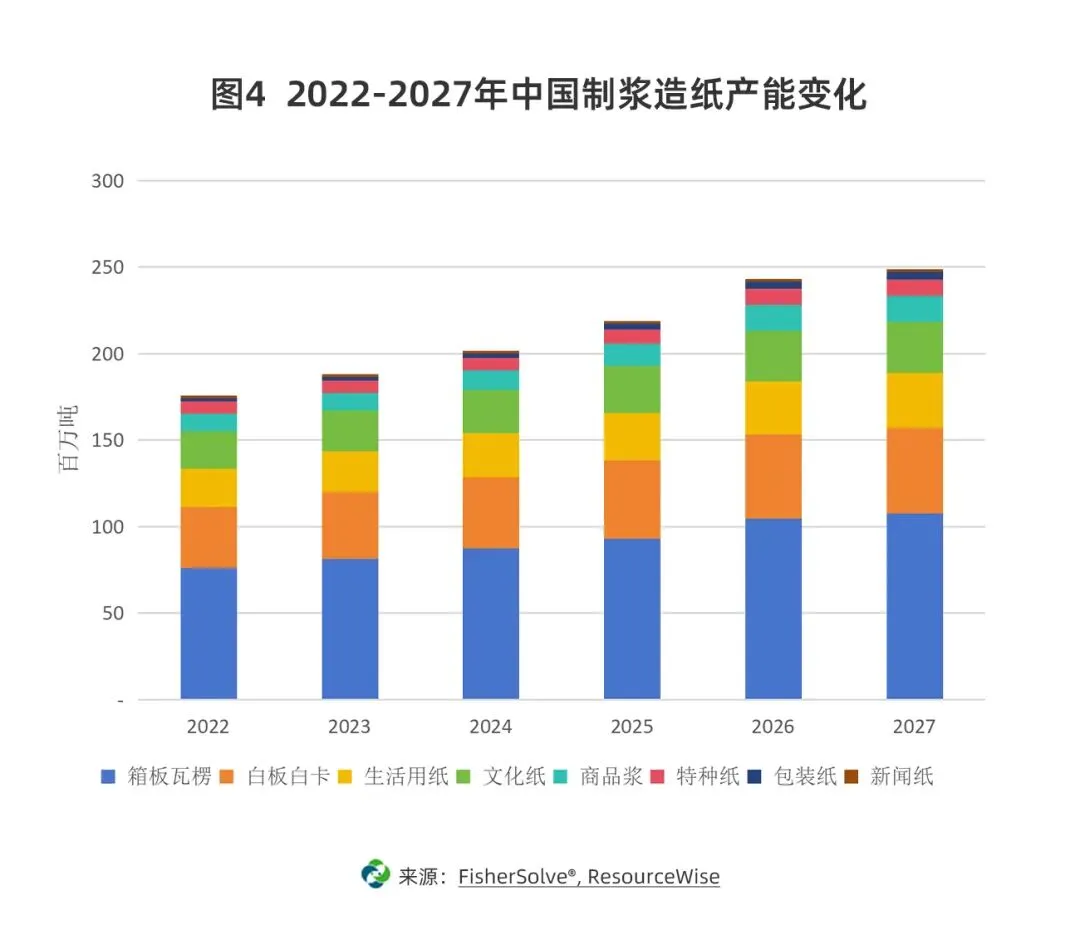

中国是全球造纸产能最大的国家,2022-2025年行业年复合增长率达7.6%,白卡纸、文化纸产能增长尤为突出。但最近两年,中国造纸行业新增项目数量大幅减少,2025年部分已官宣项目出现延迟或取消,2026-2027年全行业年复合增长率预计降至2.5%,增速回落趋势明显。

见图4、表3。

从纸种看,箱板瓦楞纸仍有一定增长空间,商品浆产能增长集中在特种商品浆领域(如华泰、云景的特种浆项目),生活用纸保持平稳增长,2026-2027年增速预计为4.6%。

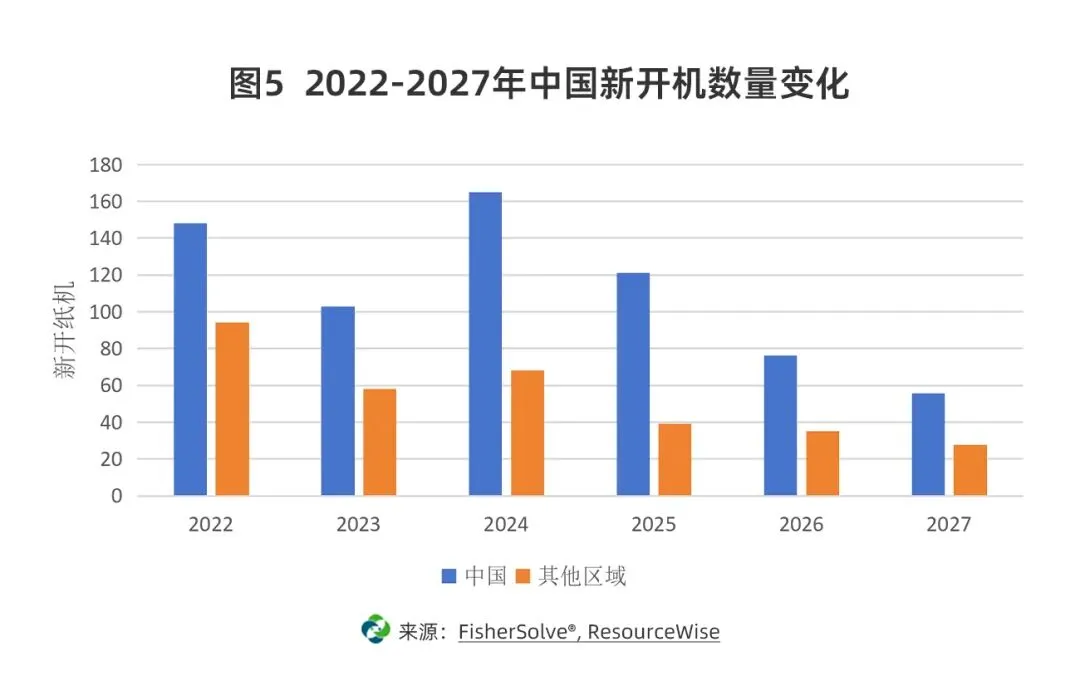

图5是中国新增纸机数量的变化,也反映出行业增速放缓的趋势。2022年中国新增纸机约150条,2025年降至120条,预计2027年进一步减少。这一轨迹与发达国家相似——美国、德国等在20世纪50-60年代达到造纸产能顶峰后,新增纸机数量逐步减少,行业进入“存量竞争”阶段。

中国出口规模激增,

贸易壁垒成主要挑战

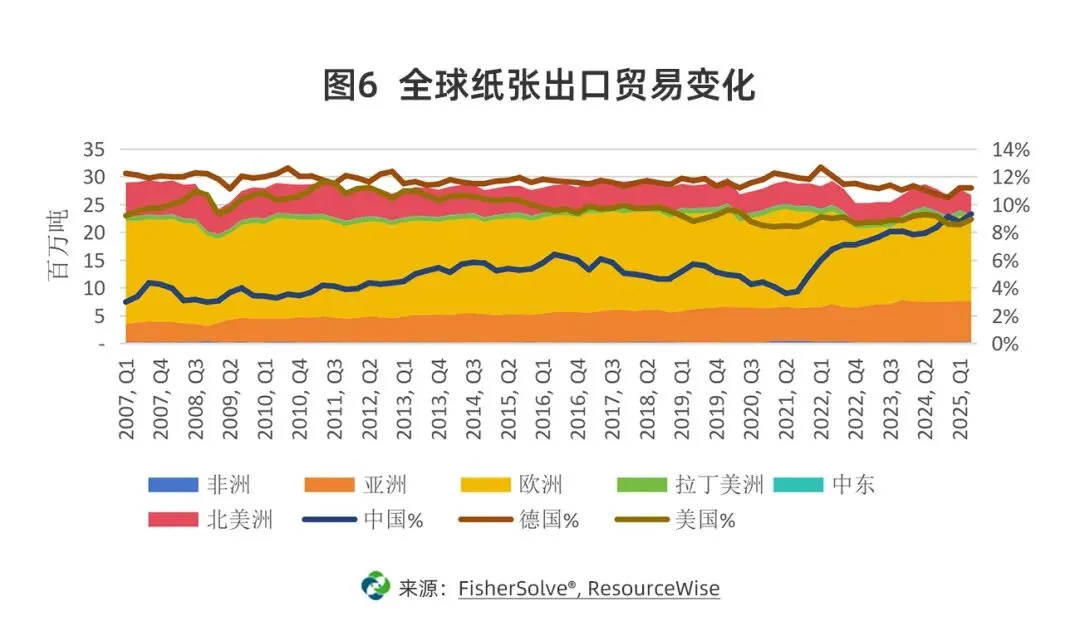

近年来,中国纸和纸板出口量呈现爆发式增长,2024年出口量达900万吨,占全球纸和纸板贸易量的近10%,超越美国成为全球第二大出口国(仅次于德国的1200万吨),见图6。

出口规模的扩张也引发了主要贸易伙伴的“反制”,中国造纸企业面临的贸易壁垒日益严格。美国于2024年7月对中国纸购物袋征收73.5%-62.07%的关税,2025年1月对纸盘征收267.63%的高关税;欧盟2025年8月对中国装饰纸征收26.4%-26.6%的关税;印度2025年9月对中国FBB/SBS/LPB(白卡纸类产品)征收152.27-221.36美元/吨的关税,尽管中国对印度白卡纸年出口量仅17-20万吨,但印度认为这一出口规模冲击了其本土先进产能。此外,墨西哥、巴西、巴基斯坦等国也对中国造纸产品发起反倾销、反补贴调查,贸易摩擦的加剧为中国造纸企业的海外市场拓展带来挑战,见表4。

投资并购是行业发展的必经之路

全球收并购不断涌现,

并向上下游延申

近年来,全球造纸行业投资并购活动持续活跃,且并购范围从单一的产能整合向产业链上下游延伸,形成“纵向一体化”与“横向扩张”并行的格局。2025年,行业内涌现多个标志性并购案例:1月,国际纸业(IP)与DS Smith合并,整合后成为全球最大包装纸企业;3月,印度最大造纸企业ITC收购Century Pulp&Paper,不仅巩固了其在印度市场的领先地位,还扩展了产品组合;6月,PCA收购Greif旗下2家纸厂与8家包装厂,进一步完善产能布局;7月,Oji Holdings收购AustroCel Hallein,向上游浆厂领域延伸。今年以来全球主要并购见图7。StoraEnso出售部分林地,也显示了其向纸板业务聚焦的战略方向。

西方造纸企业的并购策略以“版图互补”“规模协调”“效能提升”为核心,通过合并实现区域市场覆盖的完善,同时关停能效较低的产能,优化资源配置。比如IP与DS Smith合并以及Smurfit Kappa与WestRock的合并。

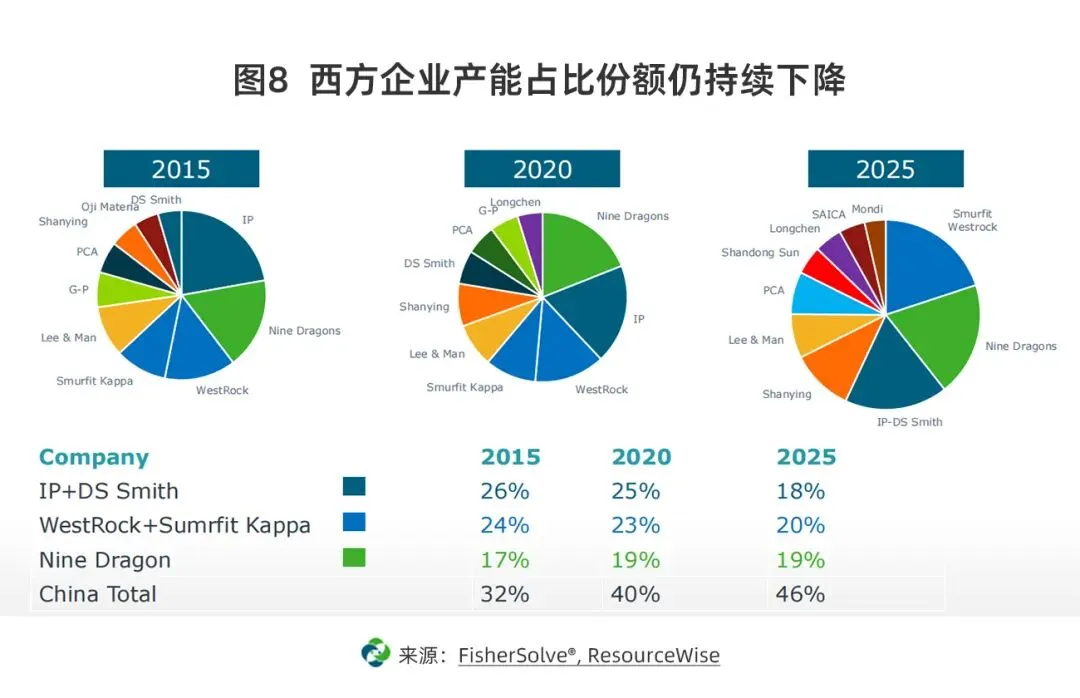

然而,西方造纸企业的行业影响力正逐步下降。2015-2025年,IP+DS Smith的全球占比从26%降至18%,WestRock+SmurfitKappa从24%降至20%;与之相对,亚洲企业的市场份额不断提升。相反,中国的玖龙纸业从17%升至19%,中国整体在全球前十箱板纸企业中的占比从32%升至46%。这一变化反映出西方企业“收缩产能、聚焦高端”与中国企业“扩张产能、抢占市场”的差异化战略路径。见图8。

中国企业并购投资的主要策略

面对贸易壁垒升级、原料约束趋严、行业竞争加剧等挑战,中国造纸企业逐步形成了五大并购投资策略,既聚焦短期风险规避,也着眼长期战略布局。

一是本地化生产对冲贸易壁垒。通过在海外收购或新建工厂,实现“当地生产、当地销售”,规避进口国的高关税与反倾销调查。例如,玖龙纸业在北美收购的纸厂,产品直接供应北美电商客户,避免美国对中国包装纸的关税壁垒;山鹰纸业在美国收购更名的凤凰纸业,实现本地化生产和就业。

二是林浆纸一体化锁定成本与合规。在林业资源丰富、能源成本较低的区域投资林浆纸一体化项目,比如太阳纸业在老挝建设的林浆纸一体化项目,配套了溶解浆和箱板纸生产。

三是再生纤维海外处理。针对国内“禁废令”导致的再生纤维供应缺口,在海外布局废纸浆产能,将废纸加工为浆后进口,规避固体废物进口限制。

四是深耕“一带一路”与东盟市场。依托“一带一路”倡议的政策支持,在东南亚等新兴市场投资建厂,把握当地市场需求增长机遇。

五是技术/产品谱系并购与改造。我们很多企业去东南亚去投资以后,依然在积极不停地做产品升级改造,包括设备的升级、产能优化等,满足当地环保政策的要求。

特种纸赛道是未来值得关注的板块

随着国内传统纸种(如包装纸、文化纸)产能过剩加剧,中国造纸企业逐步将投资目光转向特种纸赛道,特种纸成为未来并购投资的核心方向之一。

2025年,全球特种纸产能约2500万吨,其中中国特种纸产能超800万吨,占全球的32%;中国已从2009年的特种纸净进口国(进口量约15万吨)转变为2025年的净出口国,6%的产能需要出口。全球最大的特种纸生产企业就是中国的仙鹤纸业。

全球特种纸行业格局分散,头部企业的产能规模也相对较小,更有很多不知名的小企业。中国企业如果想要去海外并购一些特种纸企业,从产量上来说,是完全能够超过他们的,但是如何去寻找好的标的,确保标的企业能够跟我们的企业文化吻合,能够创造更好的价值,这是至关重要的。

END

·展位预定·

郭银郸 女士

电话:13651986065

邮箱:gigi.guo@rxglobal.com