原文题目:Does the Scope of the Sell-Side Analyst Industry

Matter? An Examination of Bias, Accuracy, and Information Content of Analyst Reports

THE JOURNAL OF FINANCE • VOL. LXXII, NO. 3 • JUNE 2017

作者:KENNETH MERKLEY, RONI MICHAELY, and JOSEPH PACELLI

引言

一、 综述

卖方分析师的重要性

1. 信息扩散与传播

2. 市场塑造(合力)

承销商 机构投资者 经纪人/商 监管层

研究现状及问题

1. 多聚焦于分析师各种行为的研究;

2. 从整体上检视分析师行业的实证研究阙如。

输入

二、本文贡献

从总体视角揭示分析师间竞争的实质,为从公司层面分析无法解决的问 题提供启示。

1. 分析师行业范围如何与时俱进,并随经济因素的变化而变化

2. 分析师对市场参与者确有经济影响

3. 分析师行业越大,竞争越激烈,会提升研报的质量和信息内涵

4. 卖方分析师行业产生的溢出效应与行业间的独特竞争方式有关,而 非公司层面

本文所指溢出效应指某位分析师不再跟踪研究某些公司时,对同业内

其他公司的影响。

笔者假定这些溢出效应最终会从各维度影响整个行业,如整体预测质 量和信息量等。

1. 分析行业范围(分析师、经纪人及被跟踪的公司的数量)随时间变 化的程度

2. 与经济因素间的关系(行业表现、投资银行活动、佣金、监管和技 术变化等)

输入

三、结论

1.行业分析师总量与 IPO 及成交量正相关

2.经纪商大小不同,对分析师行业范围敏感度不同;大经纪商对 IPO 活动(是其主业)更敏感

3.总之,某行业的分析师数量与经济状况及监管的变化相关、

4.监管层和市场参与者是大规模、竞争激烈的分析师行业的潜在受 益者;若监管不当可能会引发意想不到的后果。

本文主要关注分析师行业的变化是否具有经济后果,以及分析师行业层 面的变化是否有别于公司层面的变化。

分析基准:行业分析师数量,竞争随人数增加而增加

把由于经纪商兼并或停业导致的行业分析师数量下降作为分析师竞争的外部冲击。

分析师数量下降与总绝对预测误差和乐观偏差有关。

前者变动一单位,后者分别增加 1%和 1.4%;相对于因变量的无条件 均值,这分别代表 2.6%和 5.5%的变动。

分析师行业层面变化具有超出企业层面变化的溢出效应,分析师行业竞争是一 种独特的竞争形式,会影响分析师向市场参与者提供的信息质量。

I. 分析师行业随时间的变化

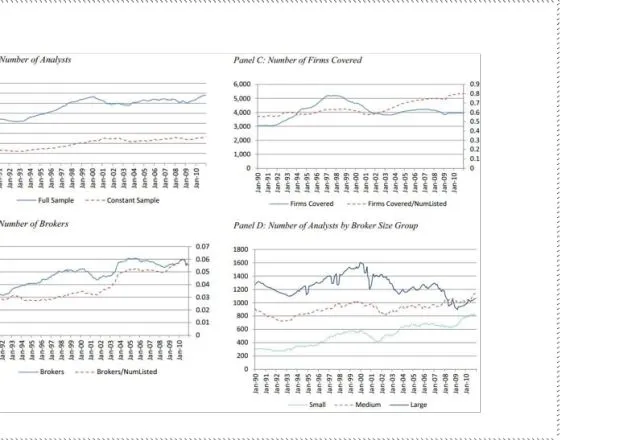

A.统计数据

样本周期:1990-2010 年

研报数量:1.23 千万; 行业分类标准:GICS(下分 10 个部门,24 个大类,68 个行 业,154 个子类)

以月为基准;

基于所有 I (investor)/B (business owner)/E(employer)/ S(self-employer)数据;

新进行业分析师:在样本周期中发布其第一篇研报(含在此前至少一年间未发布研 报)。

既有行业分析师:在样本周期中发布过研报(含发表后一年内未再次发表研报)。

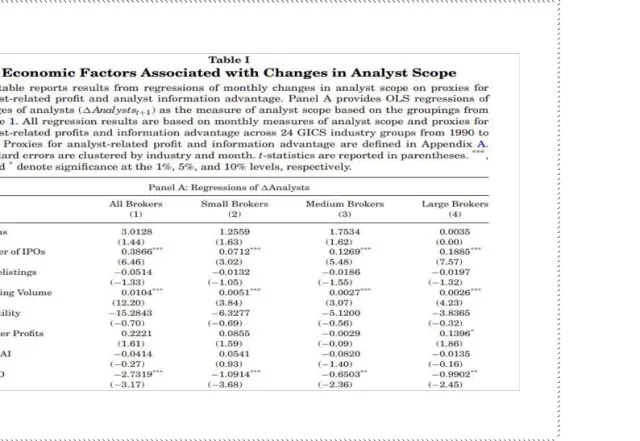

表一所示,

分析师数量与经济因素有关,分析师活动减少往往在经济下行附近出现, 如 90 年代初衰退,2001 互联网泡沫破裂,2007--2008 次贷危机, 与之相对的是 90 年代末及次贷危机之后经济复苏,分析师数量增加。

大经纪商雇佣的分析师更加精专,小经纪商雇佣的分析师略显粗糙,其雇佣数量差别甚大。

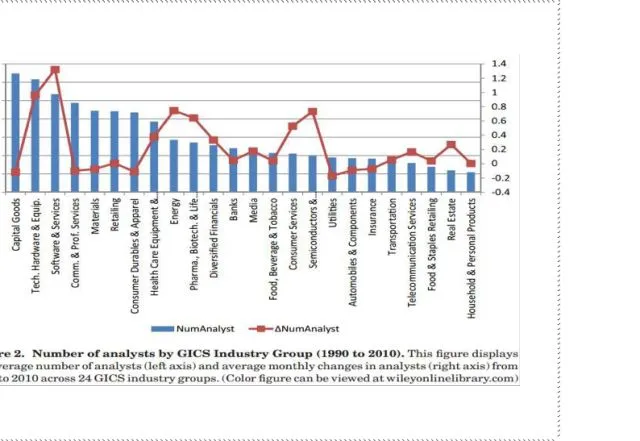

表二为不同行业间分析师数量的差别 左侧为样本周期平均分析师数量

右侧为月均变动率 其中 IT 行业增长最快,月均新入一位分析师

B. 卖方分析师行业范围与经济因素的关系

经济因素的变动影响经纪商利润水平(利润又与分析师行业范围相关)。

分析师的边际产出无法衡量,其工作是以成本为中心而非利润为中心,不会产生直接 收益,间接收益是投资银行活动和佣金流。

经纪商对分析活动的边际投入具有不确定性,分析师的角色及作用亦有很大变化;和 解协议弱化了投资银行业务与分析业务间的关系;技术进步及披露需求增加显著降低 金融分析成本。

Greenwood and Scharfstein (2013)的数据显示,1997-2007 年间证券收入(如资 产管理费用,承销费用,其他经纪收入)增长超过 200%,但同期行业分析师只增加 13%。

分析师收益指标选择:

1. 行业收益率

2. 上市公司数量

分为 IPO 和净退市,以隔离经纪商交叉补贴影响

3. 行业整体交易量

4. 加总因素,包括投行业总利润的变化及基于 CFNAI 指数的宏观经济条件变化

5. 与制定 Regfd、大和解协议、及通过 Sarbanes-Oxley 法相关联的变量,这些变量与 分析师收入负相关

6. 行业内部关联交易变化及行业短期利益变动

7. 收益波动性

8. 机构持股量的变化,信息处理成本

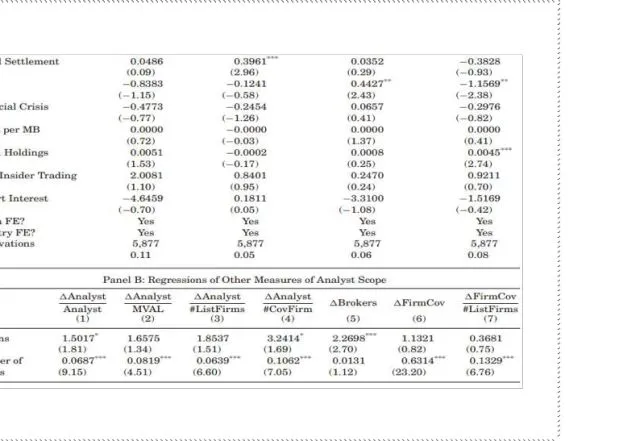

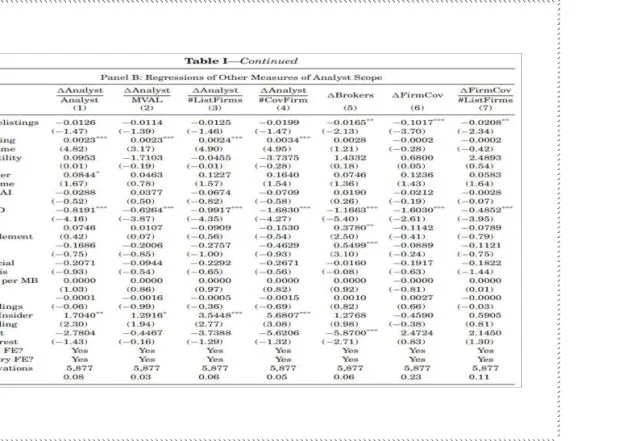

9. 行业和月(日历)固定效应 模型的因变量,行业分析师数量变化以月度计算;自变量以月度为基准,加入时滞。 Table1 是分析师数量分析师收益指标回归结果

II 卖方分析师行业范围变化的经济影响

以往的研究表明,高质量的研报部分的是分析师努力的函数;分析师之间的竞争会形成 约束机制,减少其发布过于乐观报告的冲动;研报是公开的,内容可以相互引用,竞争 可以提升研报整体水平

笔者期望竞争程度随分析师数量增加而增加;本文区别于其他文章地方在于从行业层面 研究,一个同时跟踪很多公司的分析师的离开会导致一组公司信息的丢失。

笔者用两个特征考量分析师数量变动对于研报质量的影响:一是总体盈利预测精度,二 是偏差程度。

笔者期望随着竞争增加,研报信息收敛度也会增加 笔者亦会考虑对市场价格的影响。

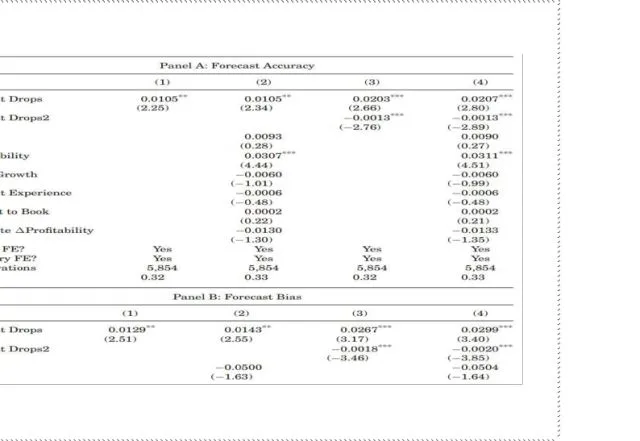

A. 总体预测概率

t 为月份;j 指公司;i 指行业;

j 只包含之前一月内分析师跟踪未发生变化的公司;

FE 为每个公司的预测误差,符号为正或负;数值越大,误差越大 Consensus EPS 为合意的每股收益率

EPS 为实际每股收益率

样本中排除了 EPS 小于 0.1usd 的股票 对误差做等权处理(1/n)

FE的绝对值称为预测精度。

上式表示行业分析师数量变动对预期盈利精度及偏差的影响;

绝对预测误差|FE|代表 t 时间行业 i 的准确度,加总的 FE 表示 t 时间行业 i 的偏差;

控制向量包含行业层面的规模、盈利能力、盈利的绝对变化、销售增长、分析经验及市 值--账面比率;

上式表示行业分析师数量变动对预期盈利精度及偏差的影响;

绝对预测误差|FE|代表 t 时间行业 i 的准确度,加总的 FE 表示 t 时间行业 i 的偏差;

控制向量包含行业层面的规模、盈利能力、盈利的绝对变化、销售增长、分析经验及市 值--账面比率;

Forecast Property= |FE|,α1>0,表示行业分析师数量减少,下月研报精度下降;

Forecast Property= FE,α1>0,表示行业分析师数量减少,下月研报有更大的乐观偏 差

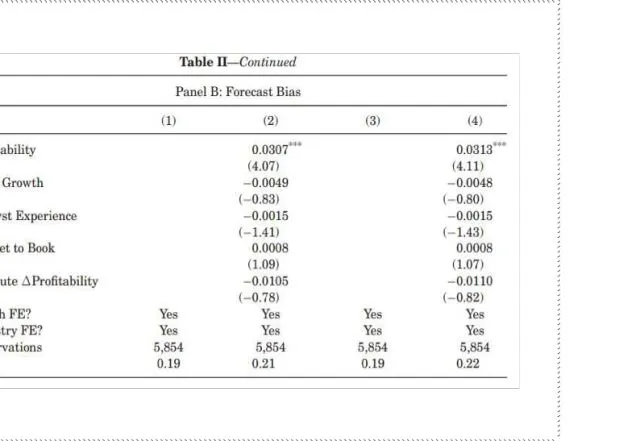

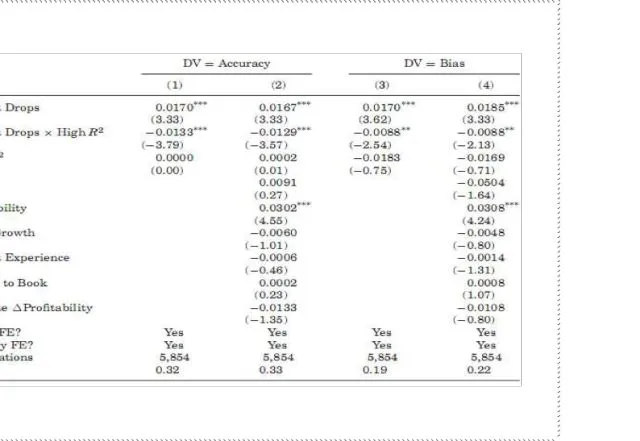

表二 A 部分表示预测精度的结果 行业分析师数量减少的效果呈现规模报酬递减效应

表二 B 部分表示平均预测误差的结果 分析师行业竞争的变化与分析师乐观偏差的动机有关;

研究覆盖面的减少伴随着更激进的推荐,更高可能性的买入建议及更低可能的卖出建议;

tabel2 the effect of analyst following on forecast quality

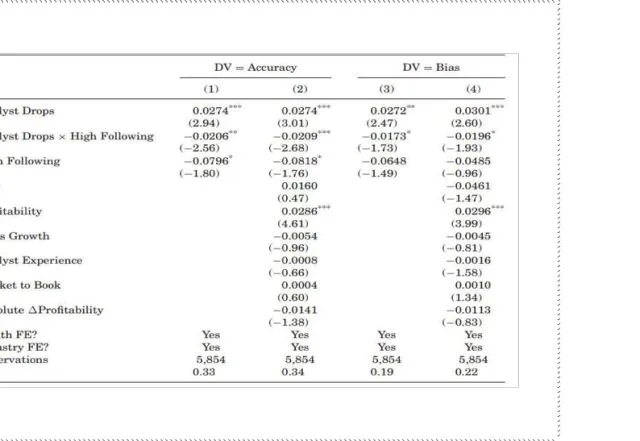

B. 行业分析师数量变化影响的截面变动

作者认为分析师产生的信息及其间的竞争与业内分析师数量相关; 个体分析师的离开对整体影响不大; 作者用离开的分析师数量截取年度高覆分析盖率指标;

业内分析师数量越少,分析师的离开对研报质量的溢出效应越大;

表三为由于经济商合并、关停所引起的行业分析师总量下降与行业整体预测精度间的回 归结果

此式为公司层面净利润率与行业整体净利润率间的回归关系;

t 指季度,j 指公司,i 指行业;

只包含有 I/B/E/S 数据的公司,基于给个公司的市值加权构建行业 ROA;以行业收益作 为回归方程的价值加权 R2;

若行业年度 R2 高于样本均值,则称之为高收益同步年份; 表四为其结果:

以上结果显示当分析信息不太重要时,分析师间竞争的影响会降低;

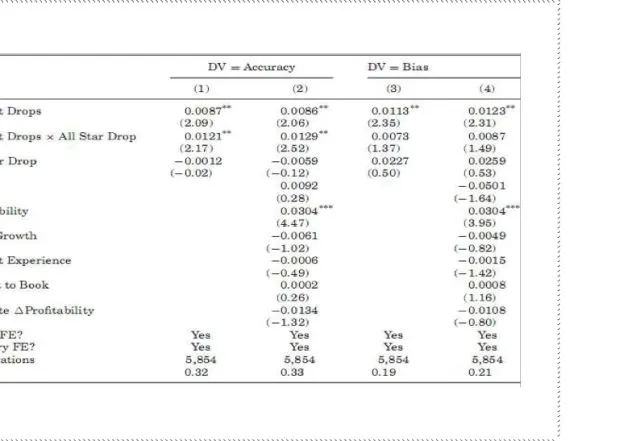

有关全明星分析师的分析 全明星分析师被认为是高水平的,其研报信息品质一流,关注度也也远超普通分析师; 其亦会被其他分析师作为竞争对手,从而加剧竞争; 全明星分析师的离开对其他分析师信息生成影响会很显著,并会加剧其他人的竞争; 笔者用一个指示变量检验此问题,并与总分析师离开数量相互作用,表五为结果

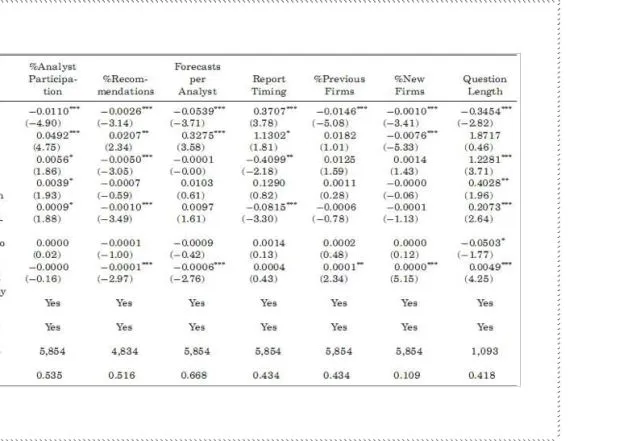

B. 分析师努力程度

笔者以四组指标衡量努力程度: 1. 分析师出勤率

2. 报告及时程度

3. 研报覆盖广度

4. 电话会议表现 表六是分析师下降数量与以上指标的回归结果; 表明分析师努力程度与分析师数量下降呈负相关;

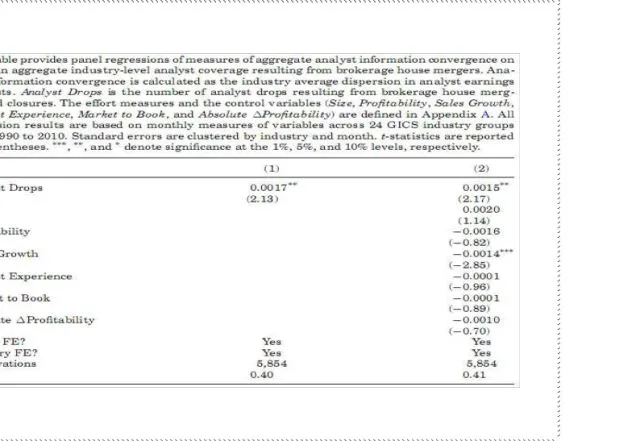

D. 分析师信息集中性

研报是公开的,分析师会参照同行研报中的内容,当公共信息增加时,研报内的信息会 有集中趋势;

竞争增加,分析师会更关注同行研报;

笔者预期分析师数量减少会降低研报信息集中性,并基于总体分析师收益率预测离散度 来衡量信息收敛性;

表七是结果,与预期相一致:

E. 市场后果

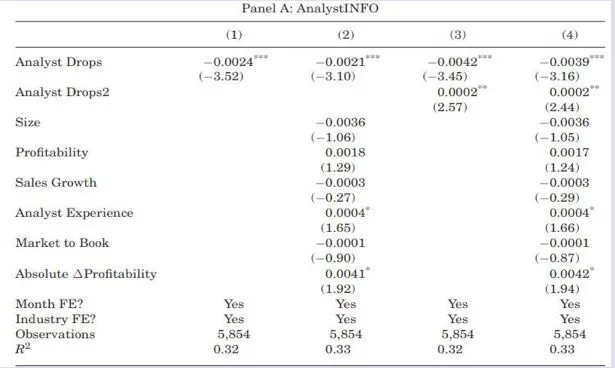

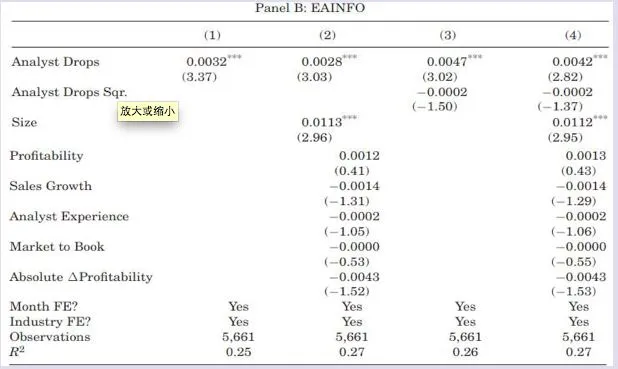

竞争下降会导致研报质量下降进而会影响市场估值; 其他包含收益信息的公司事件会对分析师报告产生替代作用; 笔者以月度总分析师信息量 AI 为衡量标准:

其中 d 指每月的交易日;NREVS 指至少有一篇分析师预测的特定日期;

j 指公司;i 指行业;t 指月份;

收益率 Ret 指取自 CRSP 每日股票信息的日收益率; DecRet 指 CRSP 资产组合规模十分位调整回报率;

笔者同时基于业绩发布日左右的股票收益信息构建总体收益率发布信息指标(EAINFO); ACAR 为调整的绝对累计异常收益

d 指公司发布业绩公报日附近的日期;j 指公司 ;i 指行业;t 指月份;

Ret,DecRet 定义如前;

笔者将业绩发布日和可在 First Call CIG 数据库中查询到的有关管理层预测收益率的日期 三天左右的报告排除;

因这些披露代表有关收益率最重要的信息事件;

此式表示行业分析师数量下降与分析师报告中价格信息含量和收益率公告间的关系:

InfoType 是 AnalystINFO 或 EAINFO; 控制向量包含与上文方程(2)中相同的控制变量; 本文的测度方法剔除了分析师研究覆盖面有直接变动的观测量; 行业分析师数量下降会降低研报中价格信息含量和增加公告公司公告的信息含量; 表八为结果:

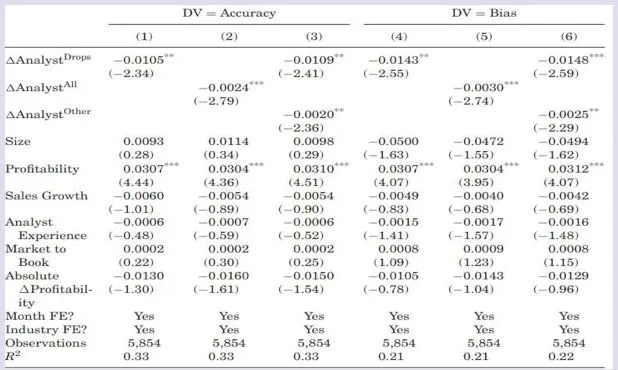

III 附加分析

A. 外部有效性

本文之前的分析仅局限于行业分析师数量下降的影响,不能分析增加的情况; 本部分将其补充全面,研究分析师行业覆盖面所有变化的影响; 笔者用以下三个指标进行分析:

1. 由于经纪商合并或关停导致的分析师数量下降

2. 行业分析师总数净变动量

3. 分析师净变动量与下降数量之差 表九为分析结果:

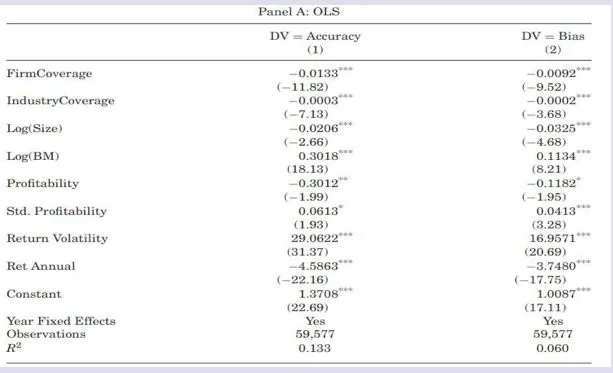

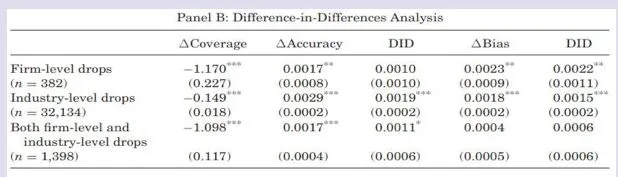

B.公司层面与行业层面竞争的对比

公司层面分析:

1. 基于分析覆盖水平的最小二乘法(OLS)

2. 基于外生的分析师覆盖水平下降的双重查分匹配法(DID) 测度标准:公司及行业层面分析覆盖面的变动 样本年份:1990-2010 年

数据来源:CRSP, Compustat, I/B/E/S 方法:测度以价格为标准的合意的盈利预测与实际盈利水平的差额;

OLS 方法采用滞后变量;加入年度固定效应;

表十 A 部分为预测偏差与预测绝对误差的年度 OLS 回归结果;

B 部分为 DID 匹配法的回归结果;

两种测度标准的系数皆为负且统计显著; 公司层面的指标在经纪上更加显著且在精度和偏差统计量上与行业层面上明显不同.

IV 结论

本文回答了之前文献中对卖方分析师的存在是否有经济价值的质疑: 卖方分析师对于资本市场是大有裨益的; 分析师将信息更迅速、更有效的传递给市场参与者,减轻了信息不对称;

本文结论也与投资者和监管层相关: 在现代资本市场中,分析师扮演了增进市场效率的角色; 限制投研业务范围,可能产生意想不到的后果; 大型投行缩减分析师规模对其他市场参与者有负外部性。

Abstract:

We examine changes in the scope of the sell-side analyst industry and whether these changes impact information dissemination and the quality of analysts’ reports. Our findings suggest that changes in the number of analysts covering an industry impact analyst competition and have significant spillover effects on other analysts’ forecast accuracy, bias, report informativeness, and effort. These spillover industry effects are incremental to the effects of firm level changes in analyst coverage. Overall, a more significant sell-side analyst industry presence has positive externalities that can result in better functioning capital markets.

香樟经济学术圈征稿

输入

“分享”是一种学者的人文情怀,香樟经济学术圈欢迎广大订阅读者(“香粉”)向公众平台投稿,也诚邀您加入香樟推文team。生活处处皆经济,经济处处现生活。如果你或者身边的朋友看了有趣的学术论文,或者撰写了经济政策评论,愿意和大家分享,欢迎投稿(经济金融类),投稿邮箱:cectuiwen@163.com。如果高校、研究机构、媒体或者学者,愿意与平台合作,也请您通过邮箱联系我们。

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

宜打赏

亲爱的读者,如果您从阅读本文中得到启发,或者受益,请您为本文打赏,以感谢推文者的辛苦工作,鼓励她(他)下一期提供更精彩的推文(香樟打赏直接给每期的推文作者)。