拼多多崛起。

来源/极光大数据

核心观点

1.移动购物行业用户规模和渗透率在过去一年内快速增长,截至11月,移动购物行业用户规模接近8亿,渗透率71.1%。

2.淘宝在各项运营指标上均占据龙头地位,11月app渗透率达52.5%,月均DAU近2亿;拼多多在过去一年内增长迅速,各项运营指标已达到行业第二。

3.京东、淘宝和天猫的用户评价最高,净推荐值均超20%;淘宝、拼多多和京东的用户粘性更强,忠诚度均在7成以上。

4.极光用户价值分层模型的结果显示,淘宝和天猫在用户维系方面做得较好,贡献消费金额的核心VIP客户占比较高,流失用户占比较低。

5.从DAU和日新增用户提升的相对幅度来看,天猫和苏宁易购的双十一促销效果最好;用户评价方面,天猫和淘宝在双十一的净推荐值有明显提高。

一、行业运营情况

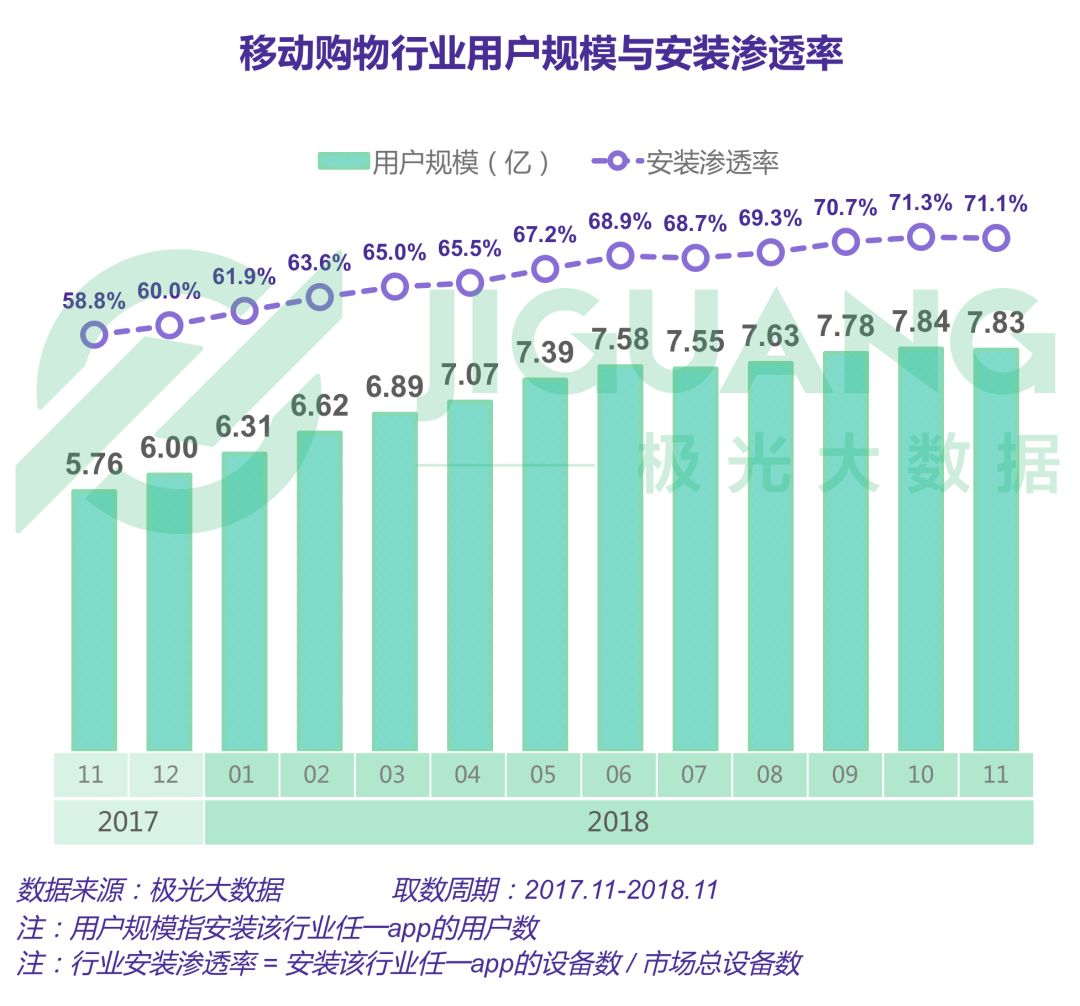

1.移动购物行业规模与渗透率

移动购物行业用户规模近8亿,移动购物行业用户规模和渗透率在过去一年内快速增长,用户规模增长2亿至7.83亿,渗透率增长超过10个百分点,已超过7成。

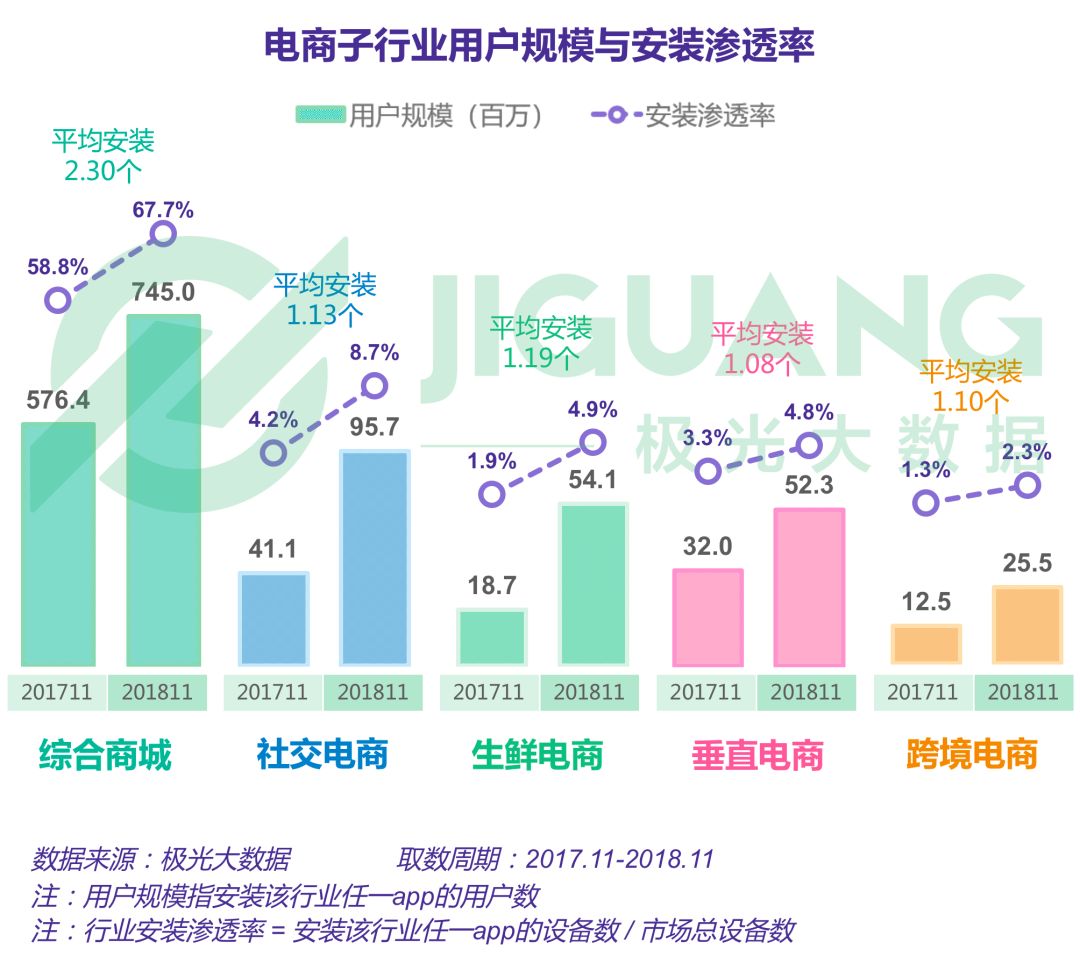

2.电商子行业规模与渗透率

综合商城规模庞大,其它电商子行业规模小但发展迅速。综合商城渗透率过去一年增长近9个百分点,达67.7%,用户规模达到7.45亿,是电商行业中发展最早、规模最大的子行业。

其它电商子行业在过去一年迅速发展,社交电商渗透率和用户规模增长一倍,生鲜电商的用户规模甚至增长两倍。

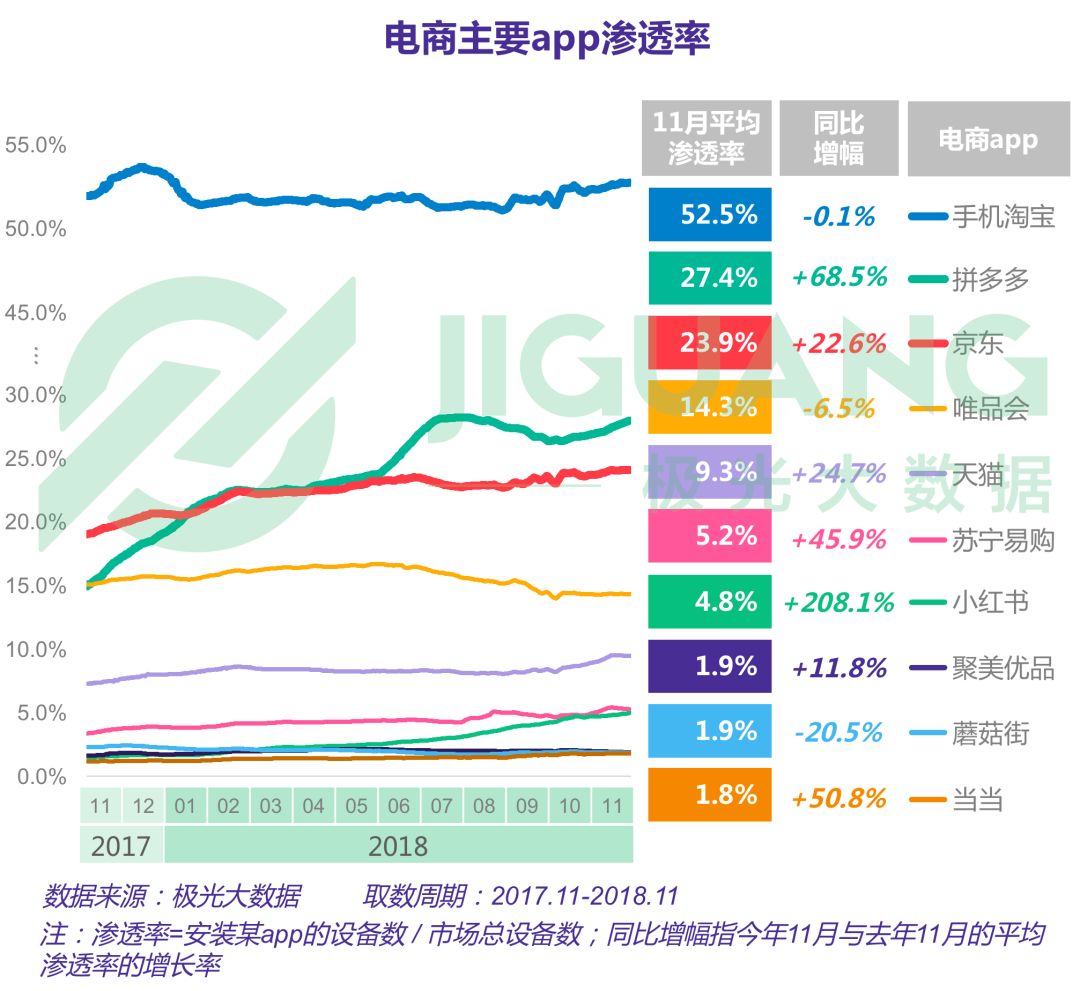

3.主要app渗透率

手机淘宝的渗透率最高,小红书增速最快,手机淘宝渗透率达52.5%,拼多多渗透率为27.4%,京东渗透率为23.9%。

多数电商app的渗透率在过去一年内都有所增长,其中小红书同比增速最高,增长达两倍,拼多多也取得较大增幅,增长68.5%。

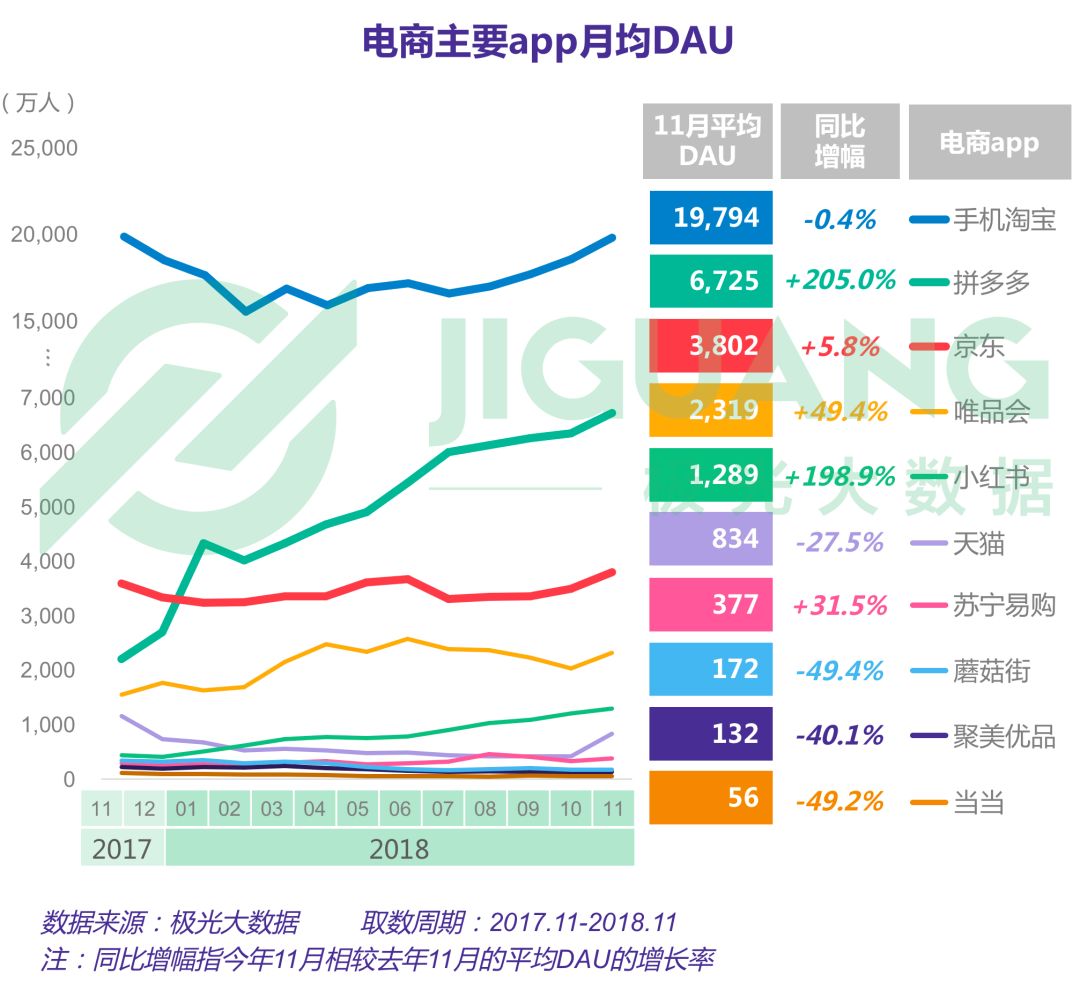

4.主要app DAU

手机淘宝月均DAU接近2亿,拼多多和小红书的月均DAU在过去一年持续增长,11月同比增长均为两倍左右,拼多多11月DAU超6千万,小红书突破1千万。

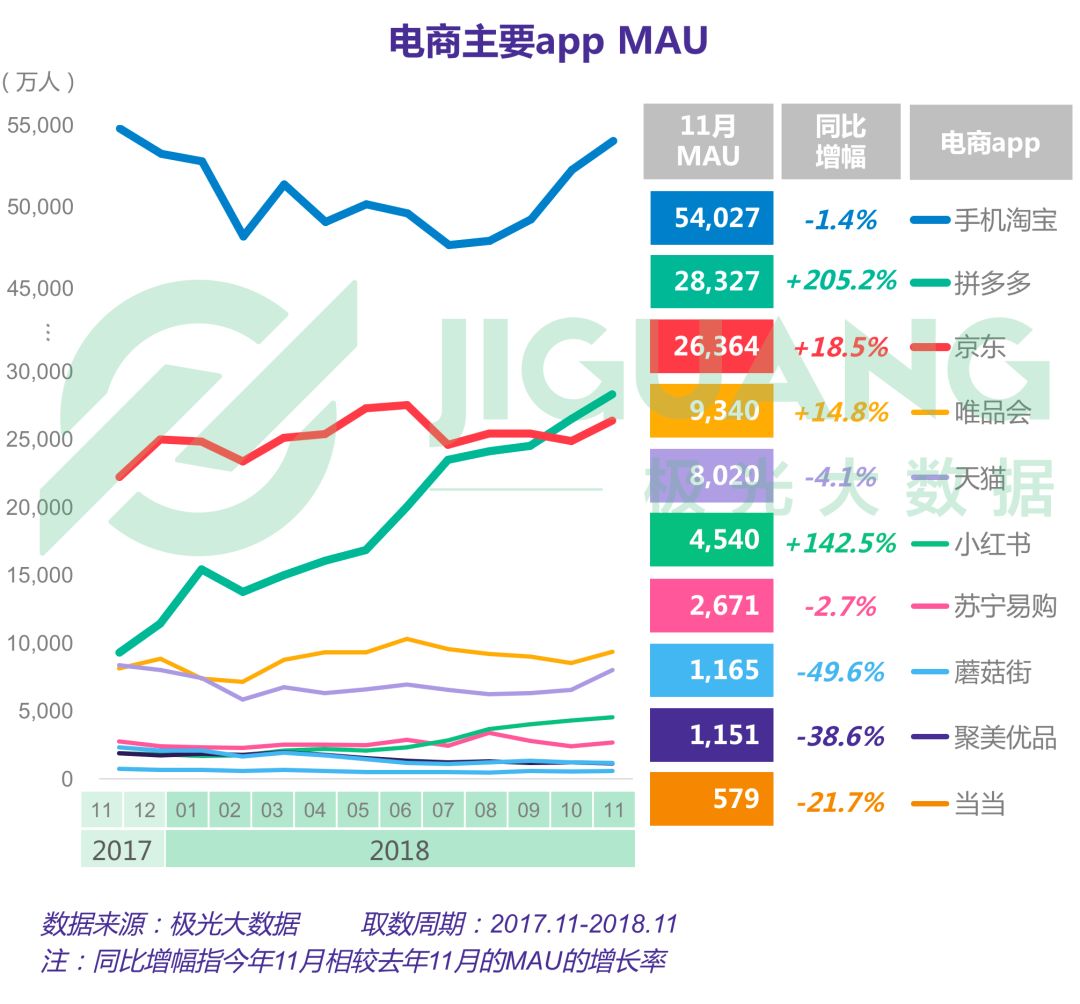

5.主要app MAU

手机淘宝MAU最高,手机淘宝11月MAU最高,达5.4亿,拼多多和京东以2.8亿和2.6亿分列二三。拼多多和小红书同比增速最高,分别增长2倍和1.5倍左右,而淘宝基本跟去年持平。

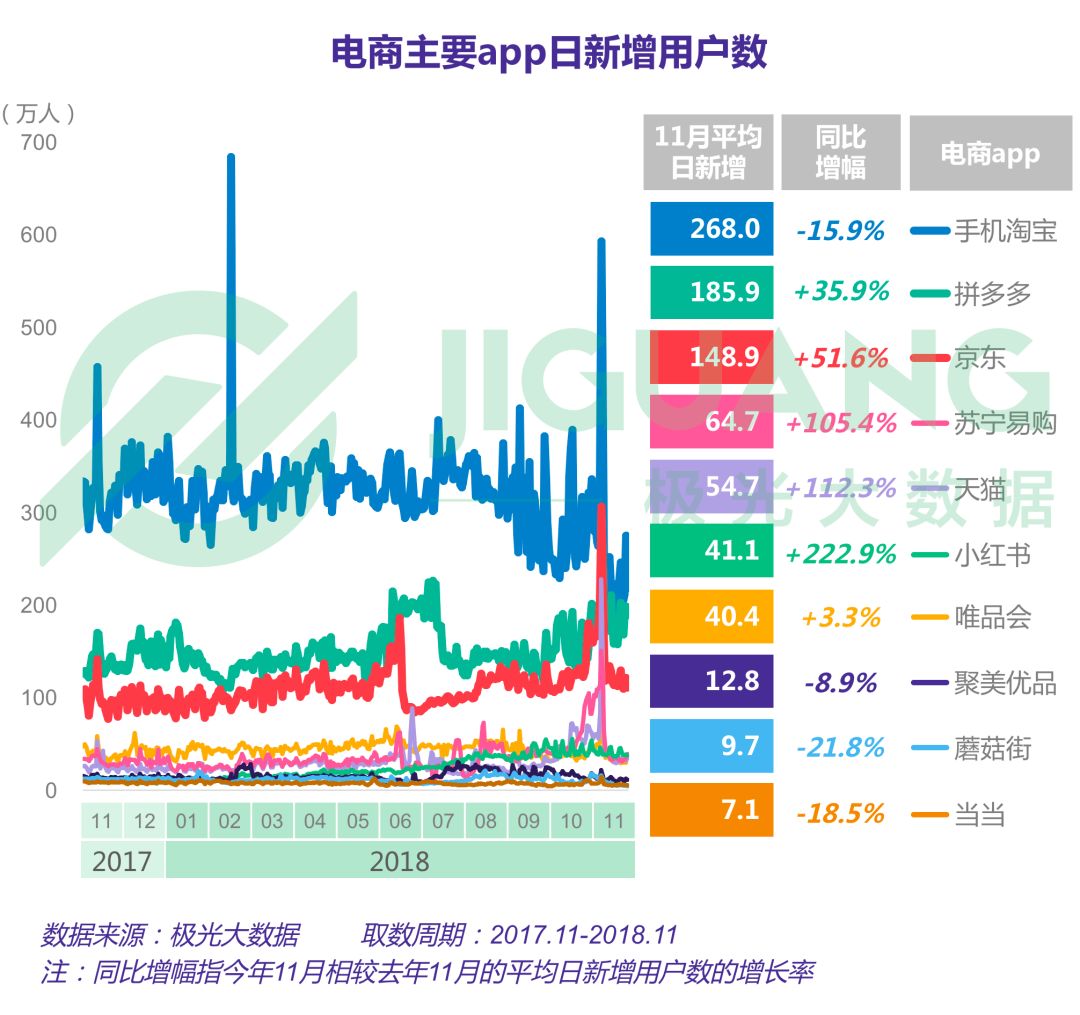

6.主要app日新增用户数

小红书、天猫和苏宁易购的同比增速较快,手机淘宝11月平均日新增用户数达268万,虽然双十一峰值超过去年,但节后新增用户数下降明显,因此11月均值低于去年同期。

小红书、天猫和苏宁易购的同比增速较快,小红书同比增长2倍左右,天猫和苏宁易购同比增长1倍左右。

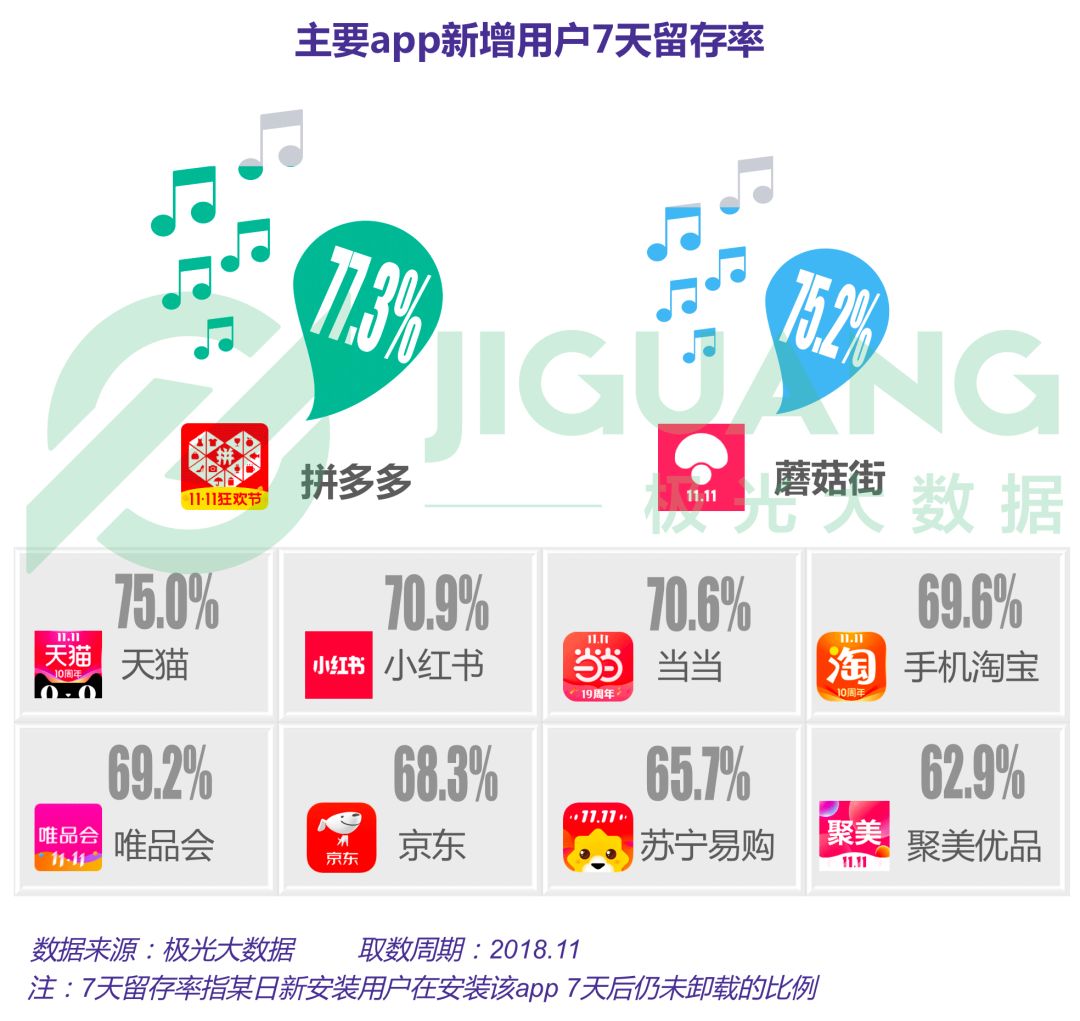

7.主要app新增用户留存率

拼多多新增用户7天留存率最高,电商主要app新增用户7天留存率均在六七成左右,其中拼多多最高,为77.3%,蘑菇街和天猫次之,分别为75.2%和75%。

二、用户评价与粘性

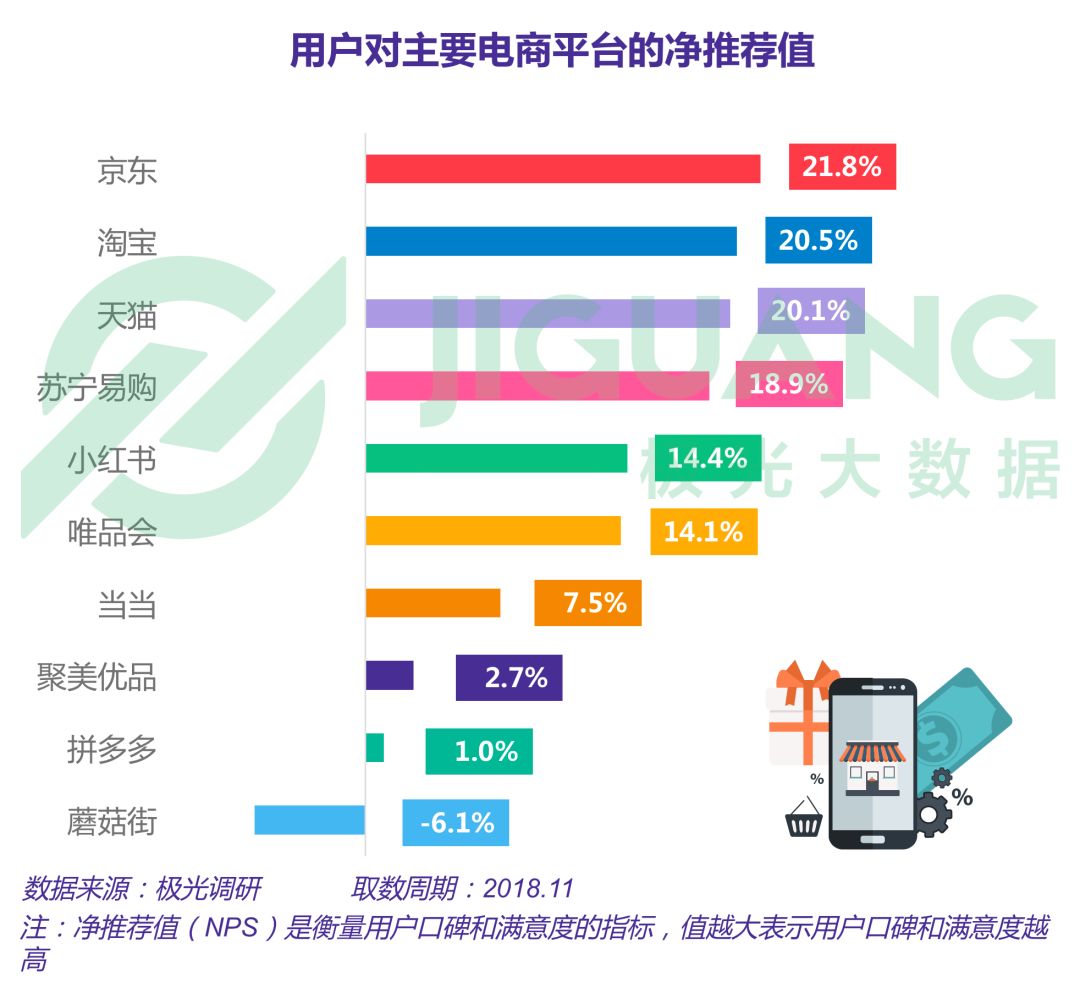

1.电商平台的净推荐值(NPS)

京东、手机淘宝、天猫的净推荐值最高,均达20%以上,说明这三个平台的用户口碑最好,苏宁易购紧随其后,净推荐值为18.9%。

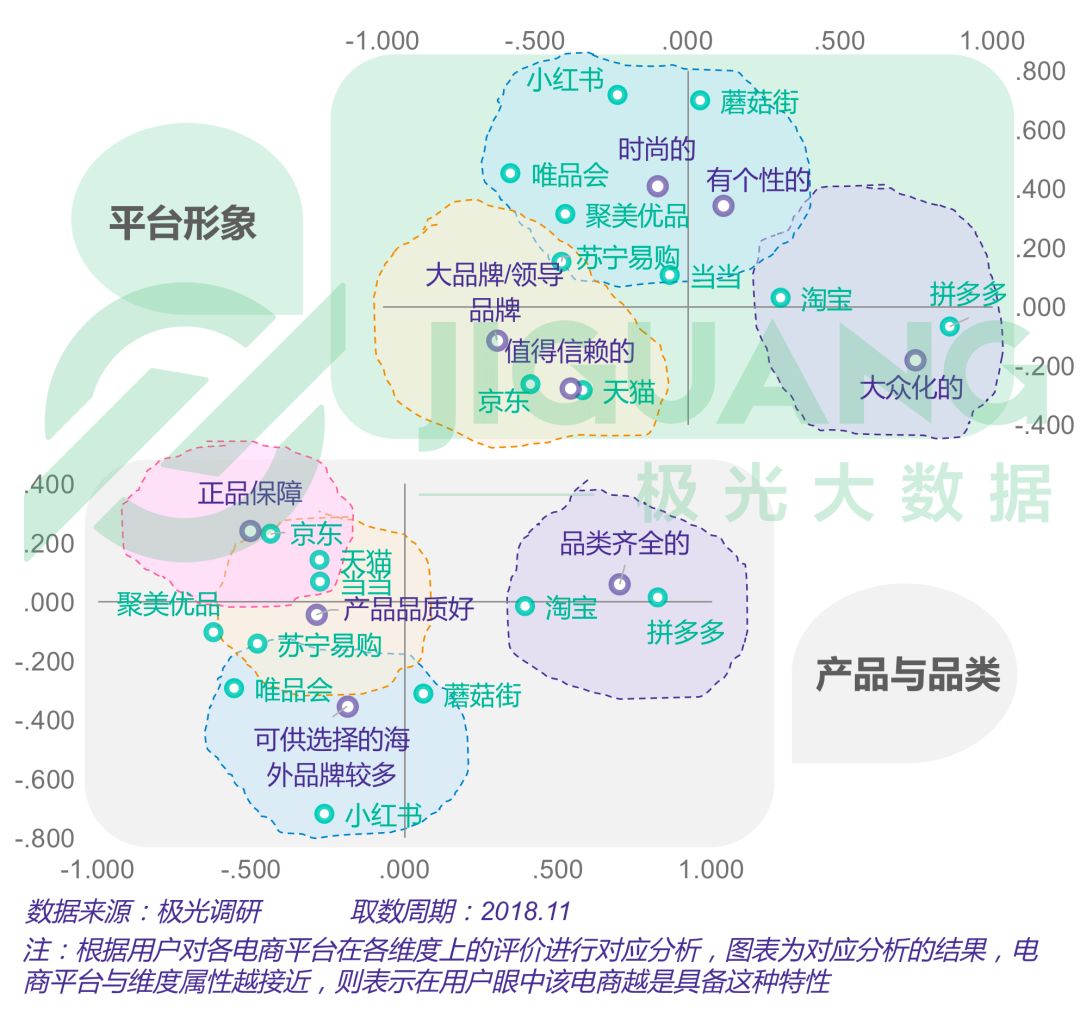

2.电商平台形象与品类评价

平台形象方面,用户认为淘宝和拼多多是大众化的,京东和天猫是值得信赖的大品牌/领导品牌,而其它主流电商平台如小红书等是时尚的、有个性的。

产品和品类方面,用户认为淘宝和拼多多是品类齐全的,京东、天猫、当当、苏宁易购的产品品质好、有正品保障,而唯品会、蘑菇街和小红书的海外品牌选择多。

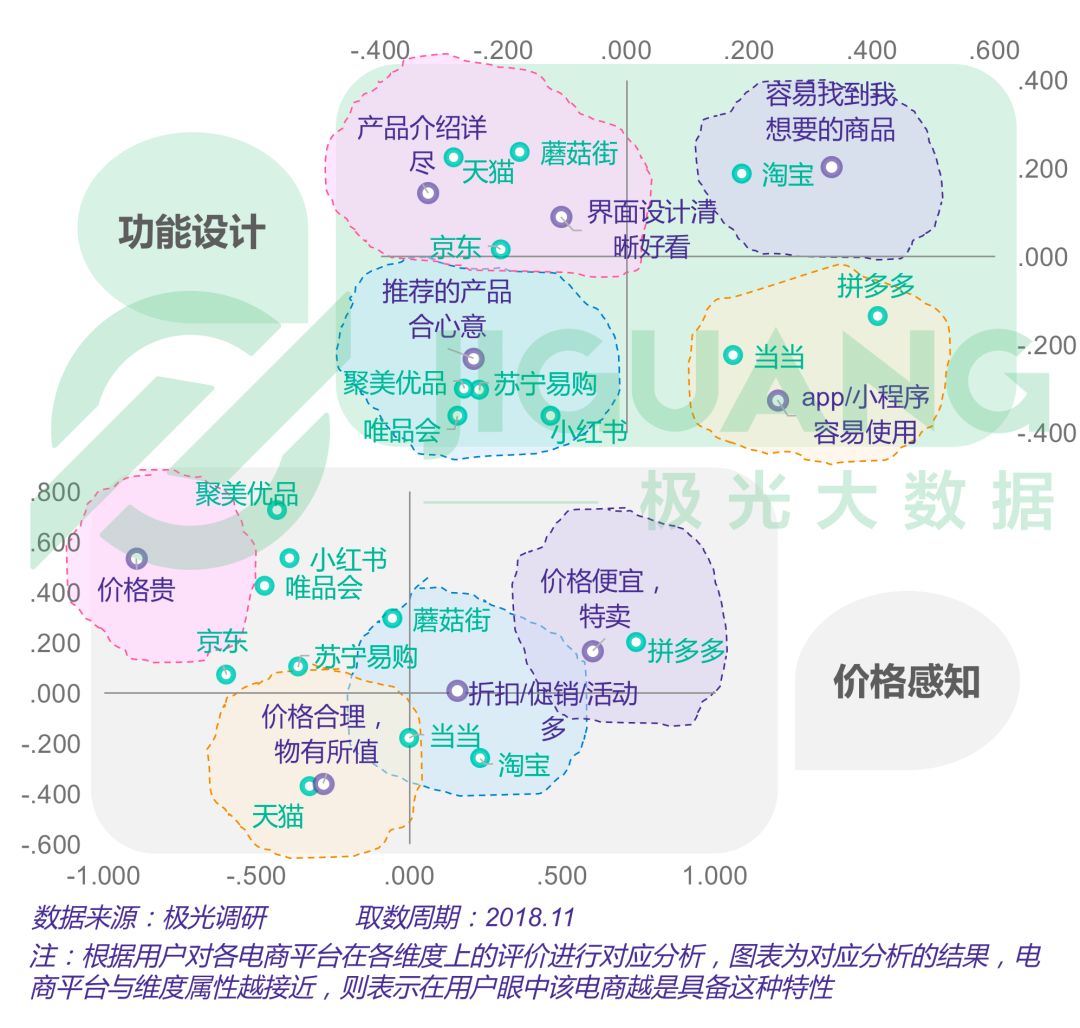

3.电商平台功能与价格评价

功能设计方面,用户认为京东、天猫和蘑菇街的产品介绍详尽、界面清晰好看,而聚美优品、苏宁易购、唯品会、小红书在产品推荐方面更符合其心意。

价格感知方面,用户认为拼多多的商品最便宜,天猫价格合理、物有所值,当当和淘宝的促销类活动比较多,京东价格较贵。

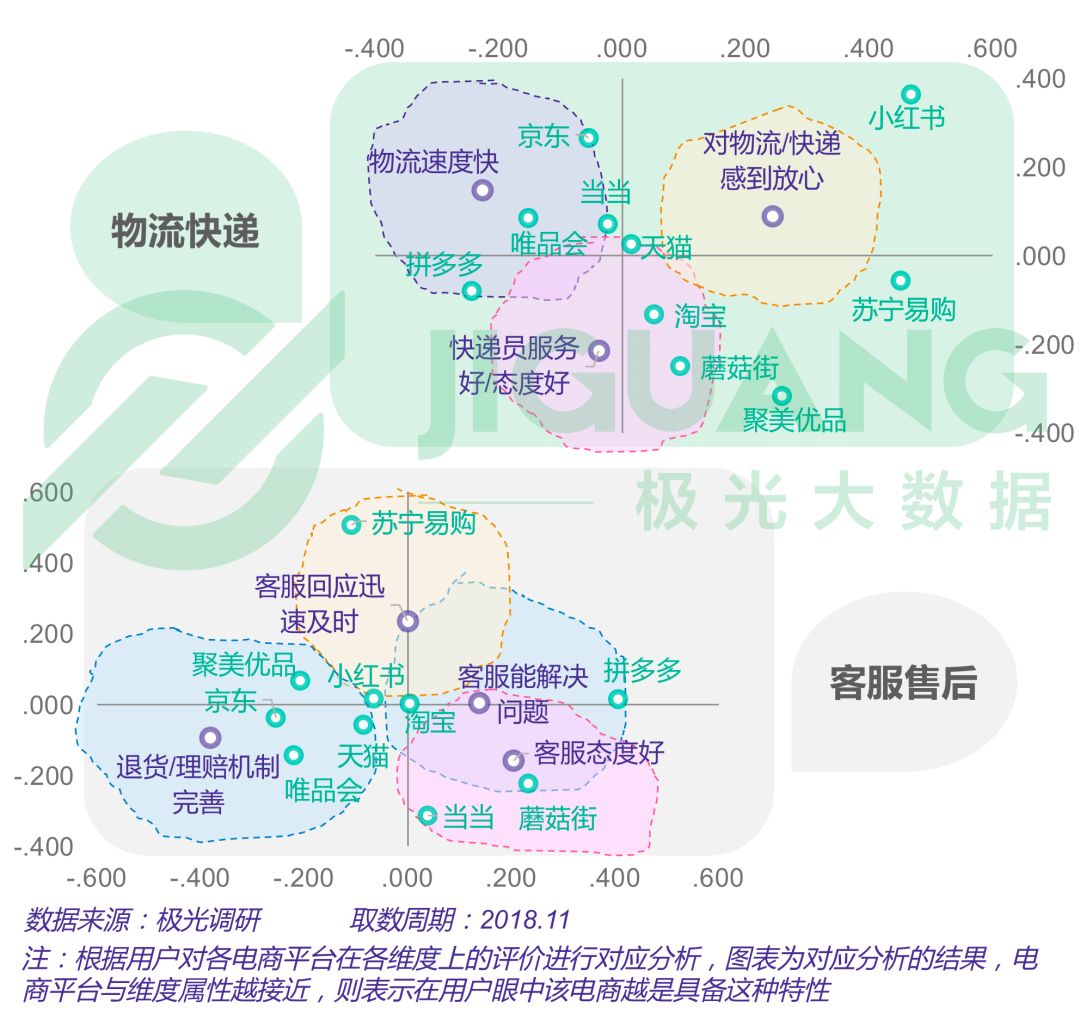

4.电商平台物流与售后评价

物流快递方面,没有任何一家电商平台的物流快递能使用户感到完全放心,用户认为京东、唯品会、拼多多、当当的物流速度较快,而淘宝、天猫、蘑菇街的快递员服务和态度好。

客服售后方面,用户认为京东、唯品会、聚美优品和天猫的理赔机制完善,淘宝、拼多多的客服能解决问题,当当和蘑菇街的客服态度好。

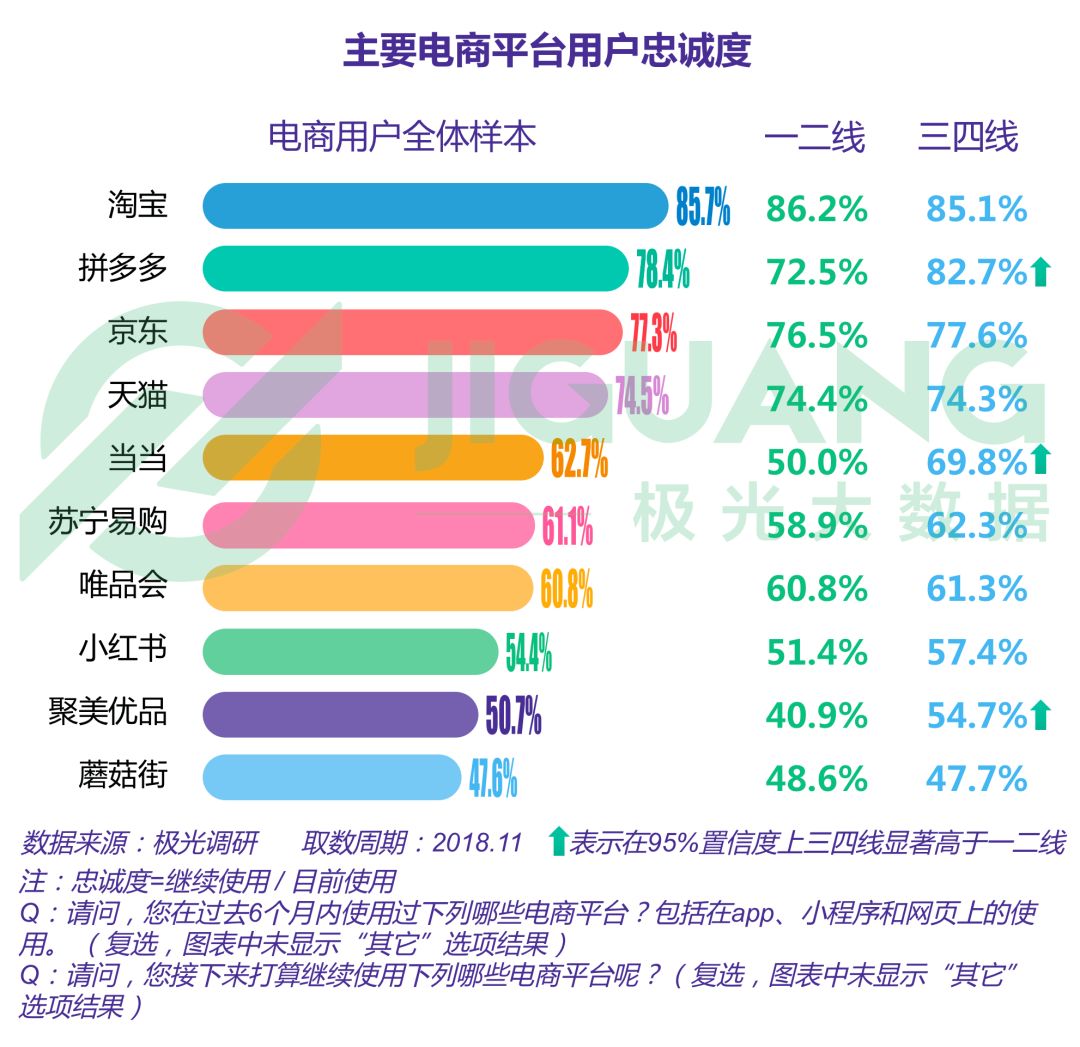

5.用户忠诚度

淘宝用户忠诚度高达85.7%。电商平台间的用户忠诚度差距较大,其中淘宝用户的忠诚度最高,超过8成,拼多多、京东和天猫用户的忠诚度在7成以上。

三四线城市用户在拼多多、当当、聚美优品的忠诚度显著高于一二线用户,其它电商平台的用户忠诚度没有城市等级上的差异。

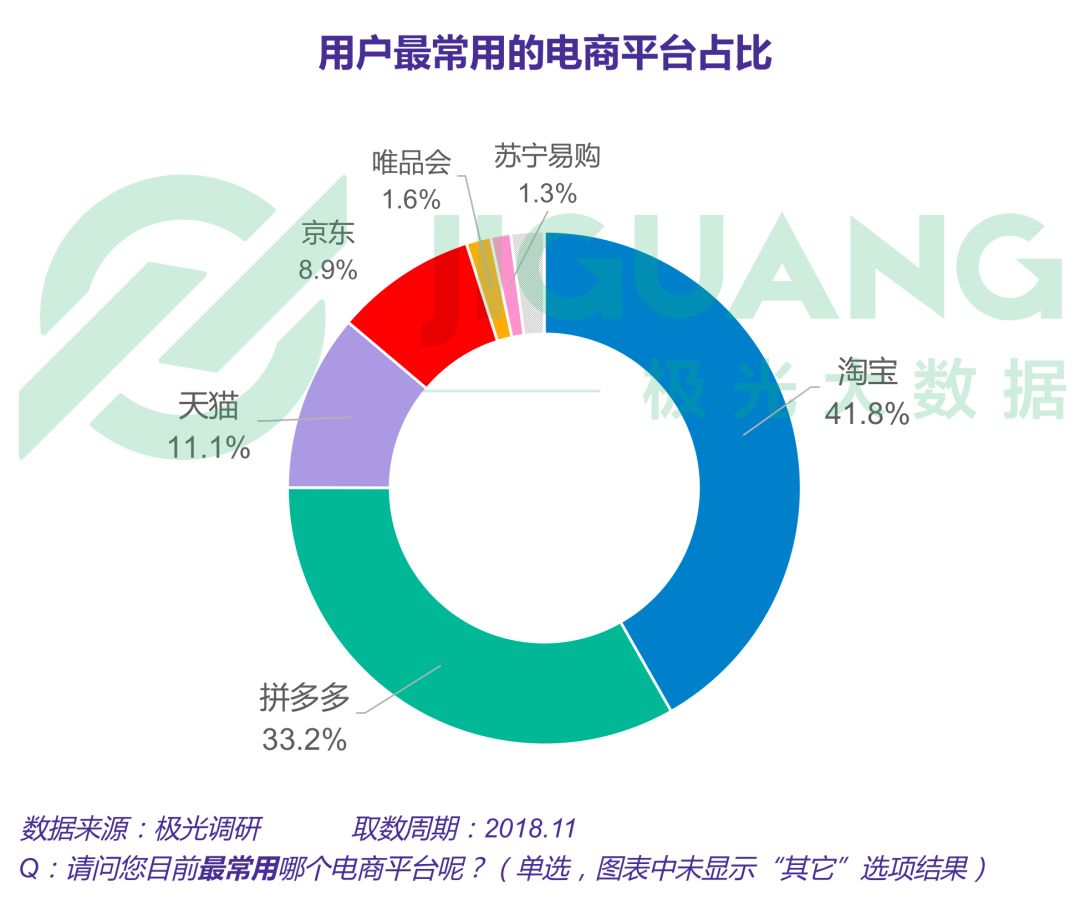

6.最常用的电商平台

淘宝和拼多多是用户最常用的电商平台。淘宝和拼多多处于第一梯队,41.8%的用户最常用淘宝,33.2%的用户最常用拼多多。天猫和京东处于第二梯队,11.1%的用户最常用天猫,8.9%的用户最常用京东。

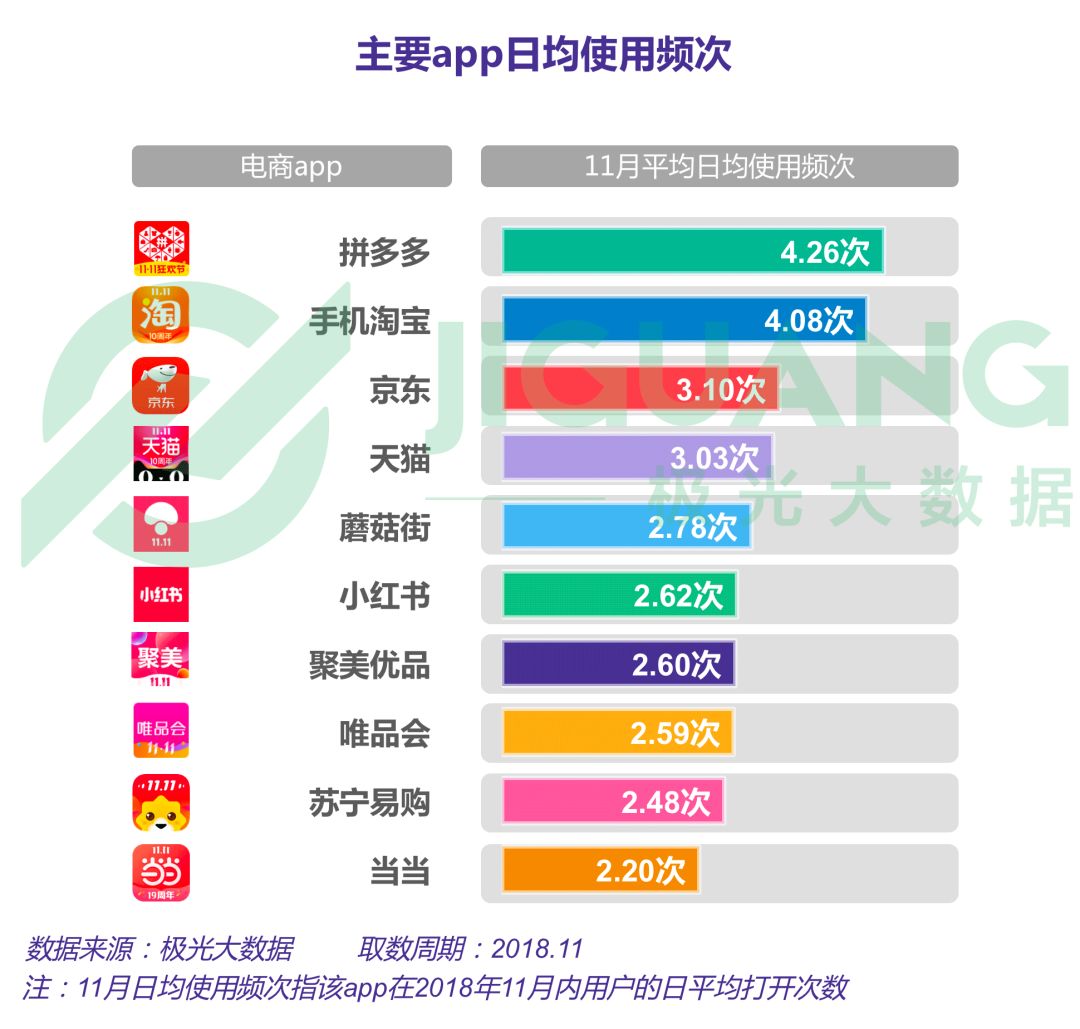

7.主要app使用频率

拼多多和手机淘宝用户日均使用超过4次,用户使用拼多多和手机淘宝最为频繁,日均使用频次超过4次,京东和天猫用户日均使用3次左右,其它app使用频次均不到3次。

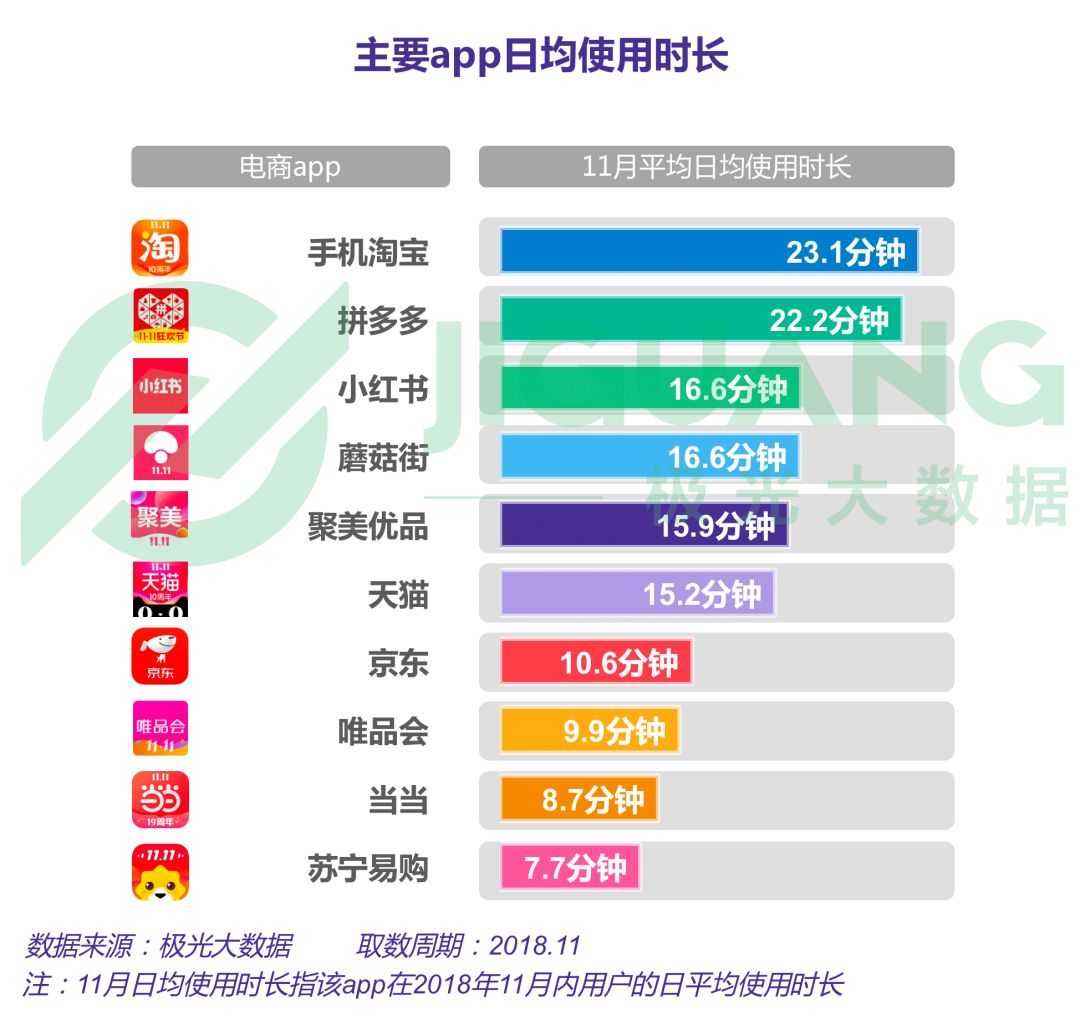

8.主要app使用时长

手机淘宝和拼多多的用户日均使用时长超过20分钟。主要电商app的用户日均使用时长差异较大,手机淘宝、拼多多的使用时长较长,超过20分钟,小红书、蘑菇街、聚美优品和天猫的使用时长中等,为15-16分钟,其它app的使用时长较短,为10分钟或以下。

三、用户价值分层

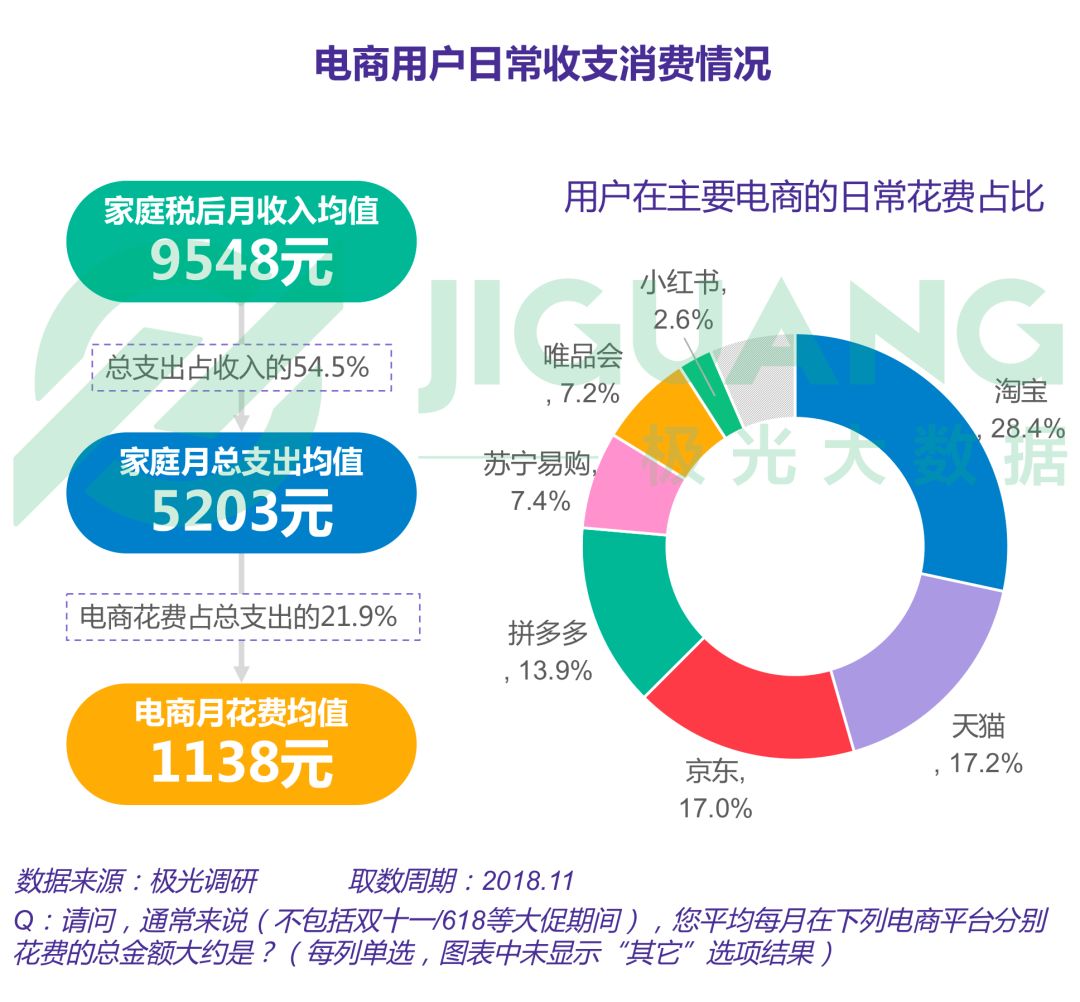

1.电商用户收支消费情况

电商用户家庭每月在电商上的花费占家庭总支出的21.9%,电商购物已成家庭日常消费的重要一环,在主要电商平台的花费上,淘宝占比最高,达28.4%,天猫和京东占比为17%左右,分列二三,拼多多以13.9%的占比排在第四位。

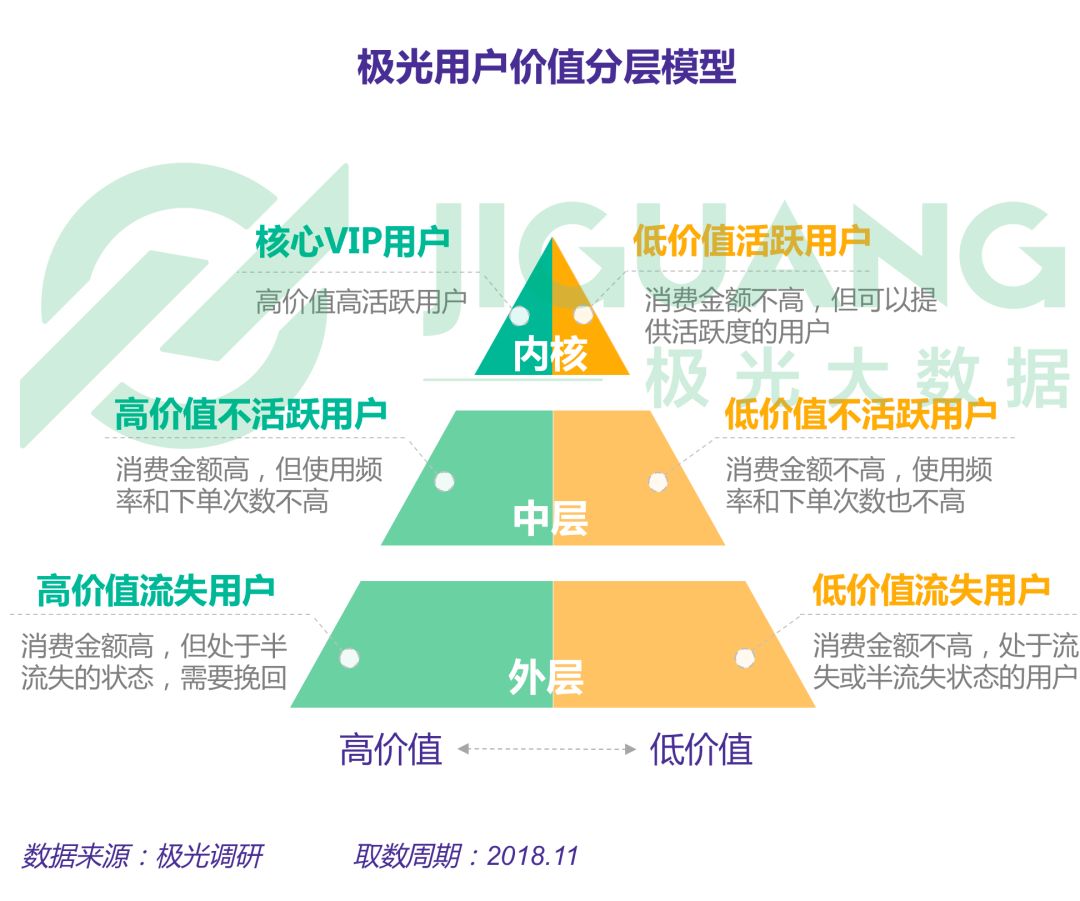

2.极光用户价值分层模型

极光用户价值分层模型根据电商用户最近一次的使用时间、月均使用频次、月均下单次数、月均消费金额进行建模,将用户群体进行分层,最终得到六类主要用户,以反映电商平台用户的价值以及健康程度。

核心VIP用户是用户群体中消费力和粘性最强的群体,需精心呵护;低价值活跃用户虽然消费不高,却是贡献app活跃度的主要群体;高价值不活跃用户应重点提高其活跃程度;而高价值流失用户需要挽回。

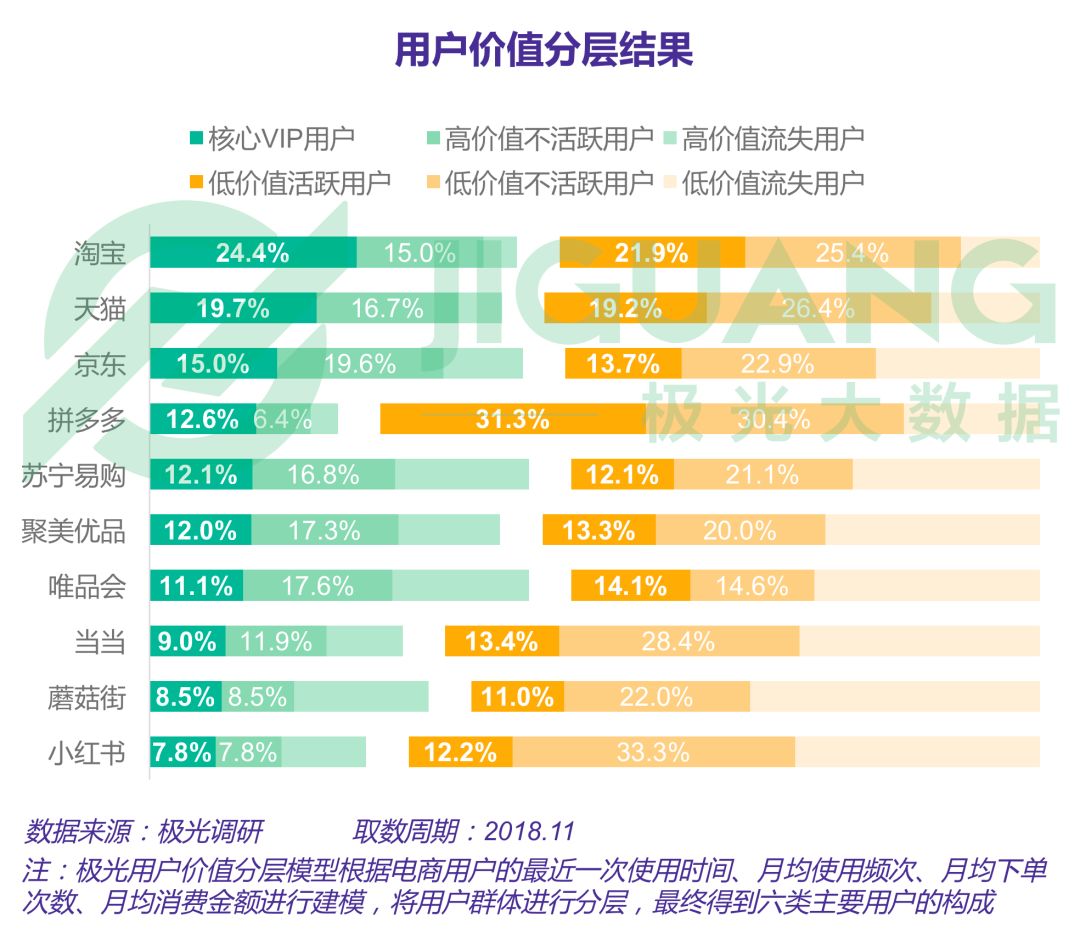

3.用户价值分层

淘宝的核心VIP用户占比最高,淘宝和天猫在用户维系方面做得较好,贡献主要消费金额的核心VIP用户占比较高,同时,高价值流失用户占比较低,拼多多的低价值用户占比较高,其中低价值活跃用户占比三成。

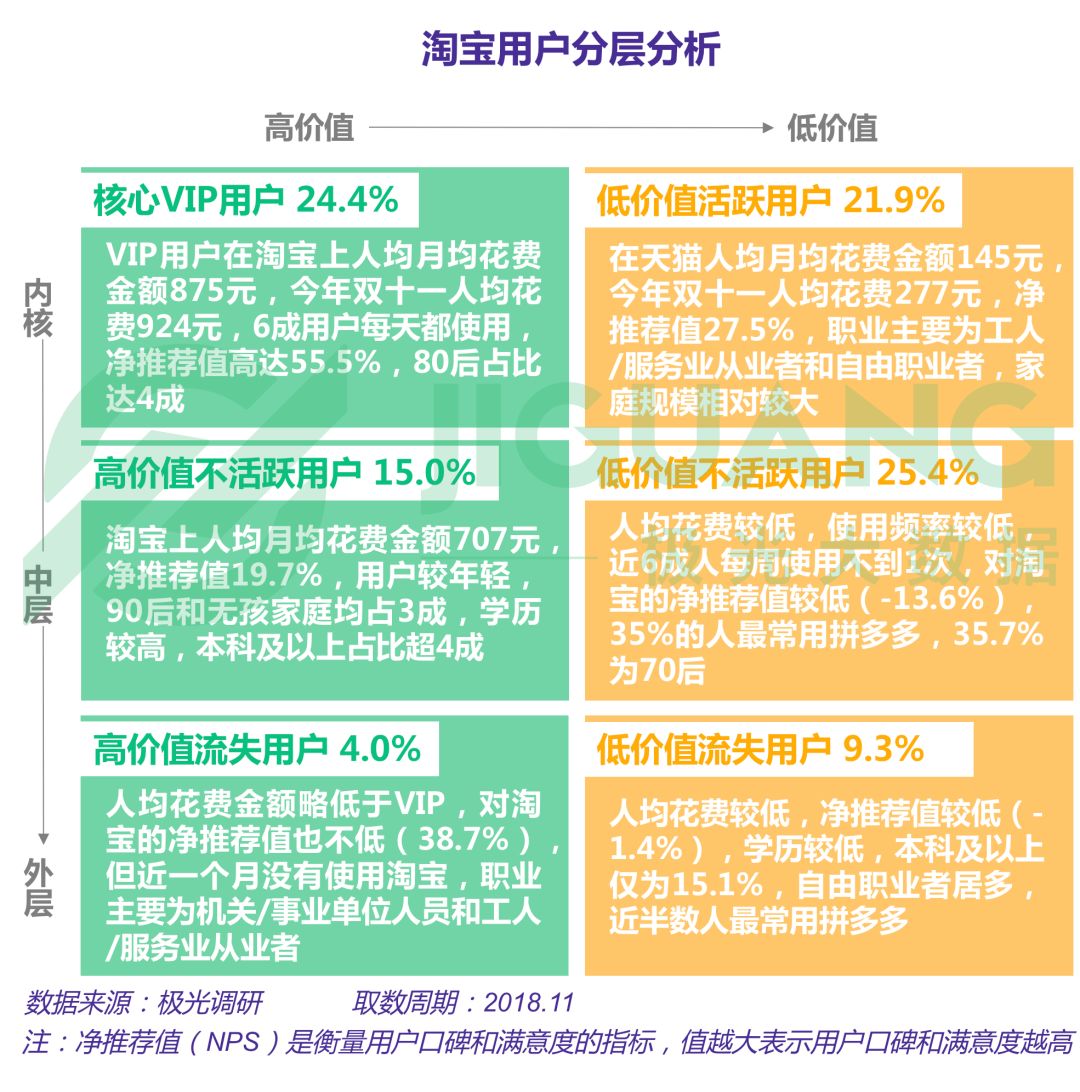

4.淘宝用户分层分析

淘宝的核心VIP用户花费金额高,使用频繁,对淘宝的评价高,淘宝的核心VIP用户占比达24.4%,为主要电商app中最高,此部分用户人均月均花费达875元,同时,低价值活跃用户比例达21.9%,表明淘宝在客户维护上做得较好。淘宝处于流失状态的客户占比较低,仅为13.3%。

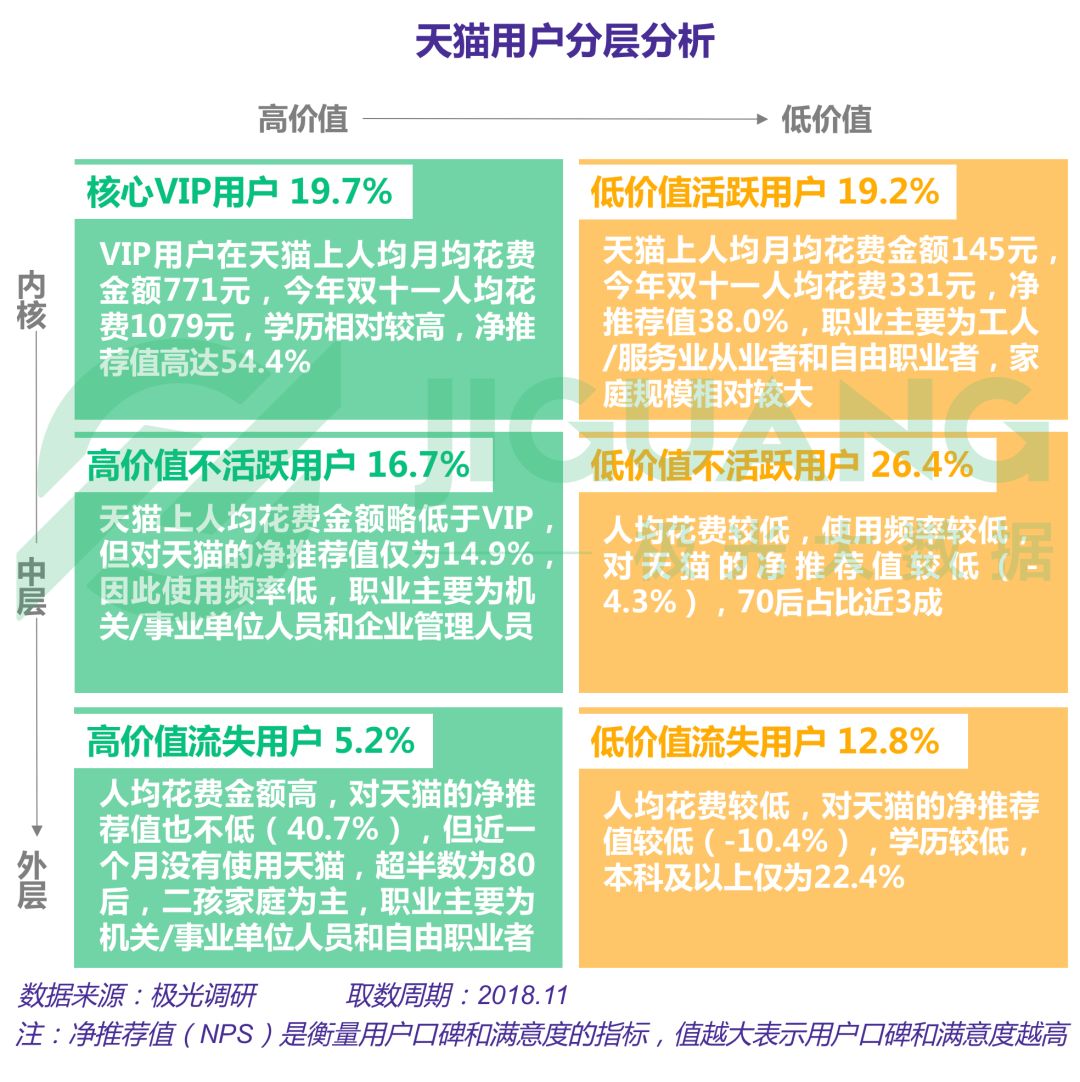

5.天猫用户分层分析

天猫核心VIP用户人均月均花费771元,与淘宝的情况类似,天猫对客户的维护做得比较好,高价值流失用户和低价值流失用户的占比较低,因此重点应该放在提升高价值不活跃用户的评价和活跃度,以及提升低价值活跃用户的花费金额。

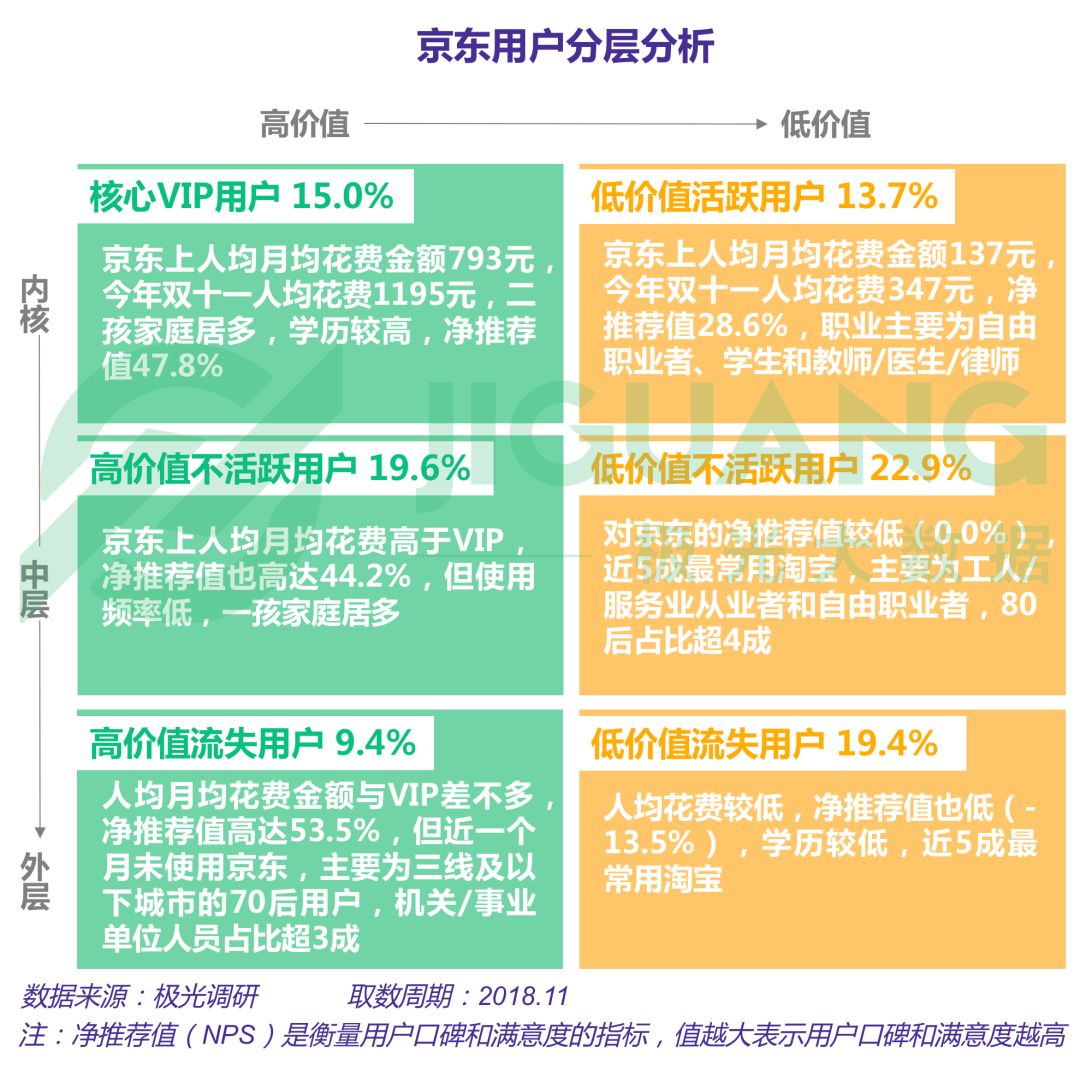

6.京东用户分层分析

高价值用户对京东评价较高,但活跃度不够。高价值用户对京东的净推荐值较高,但其中不活跃用户占比达19.6%,流失用户占比达9.4%,京东的重点应该放在这块用户的维护上低价值用户中,不活跃用户和流失用户占比也较大。

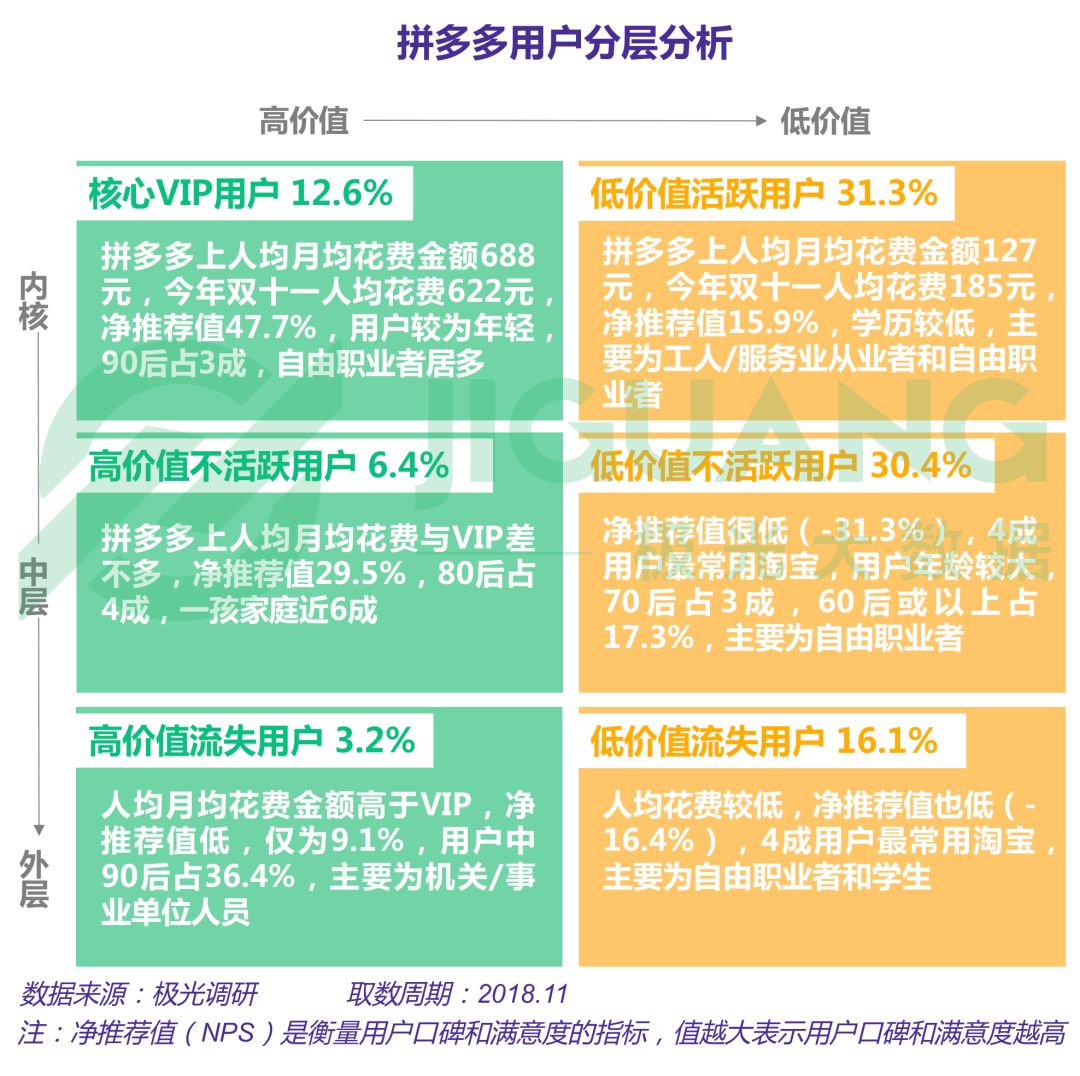

7.拼多多用户分层分析

拼多多高价值用户占比少,VIP用户人均花费相对其它电商平台也较低,拼多多高价值用户总共占比仅略高于2成,其人均花费也低于其它电商平台,拼多多用户中,低价值活跃用户和低价值不活跃用户的占比均为3成,且低价值不活跃年龄较大,主要由70后和60后组成,对拼多多的净推荐值很低。

四、用户画像

1.行业用户画像

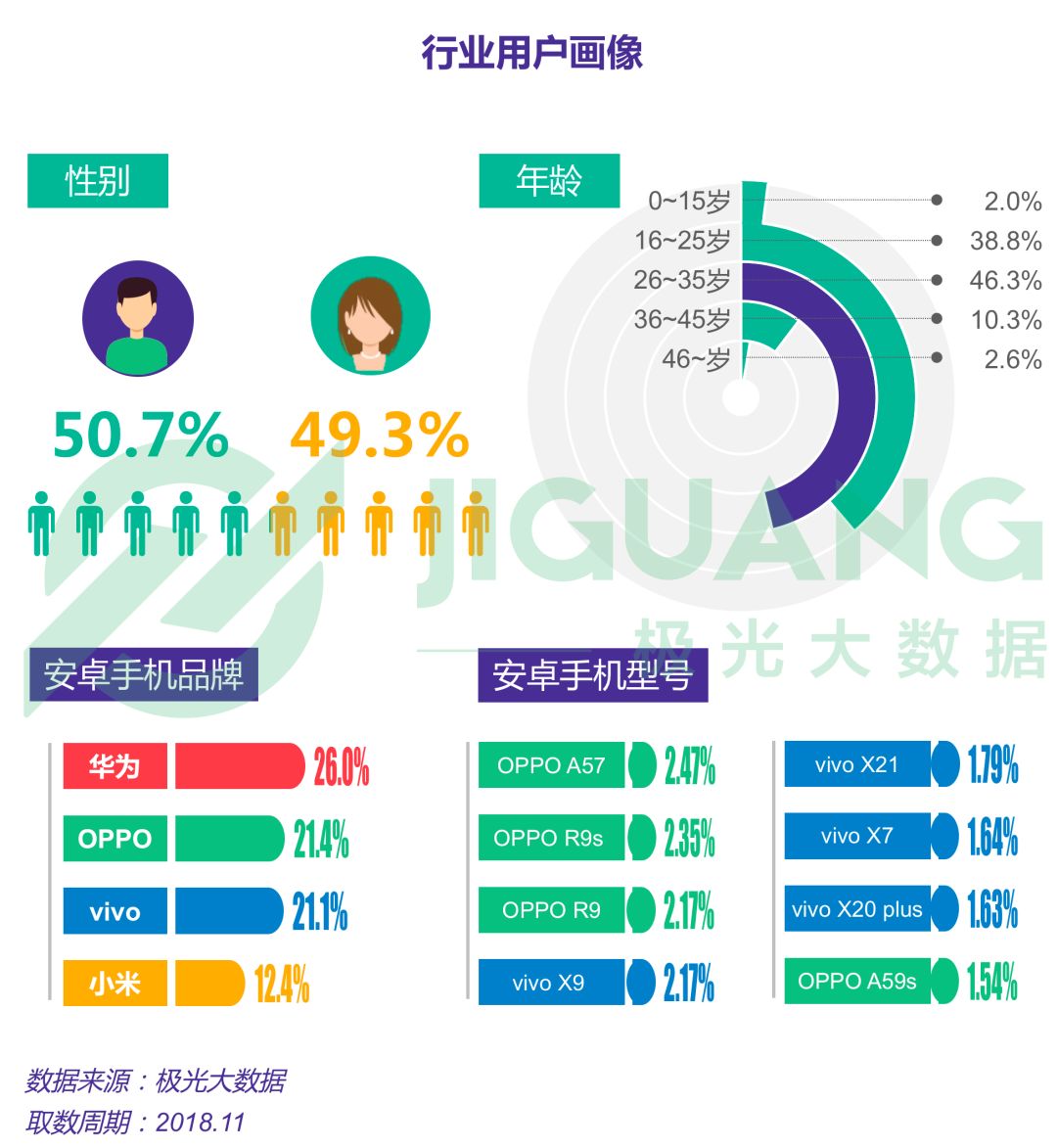

电商用户性别比例较为平衡,以16-35岁为主。电商用户16-35岁占比达85.1%,最爱用华为手机,OPPO和vivo也受到相当程度的欢迎。

2.行业用户app偏好与兴趣爱好

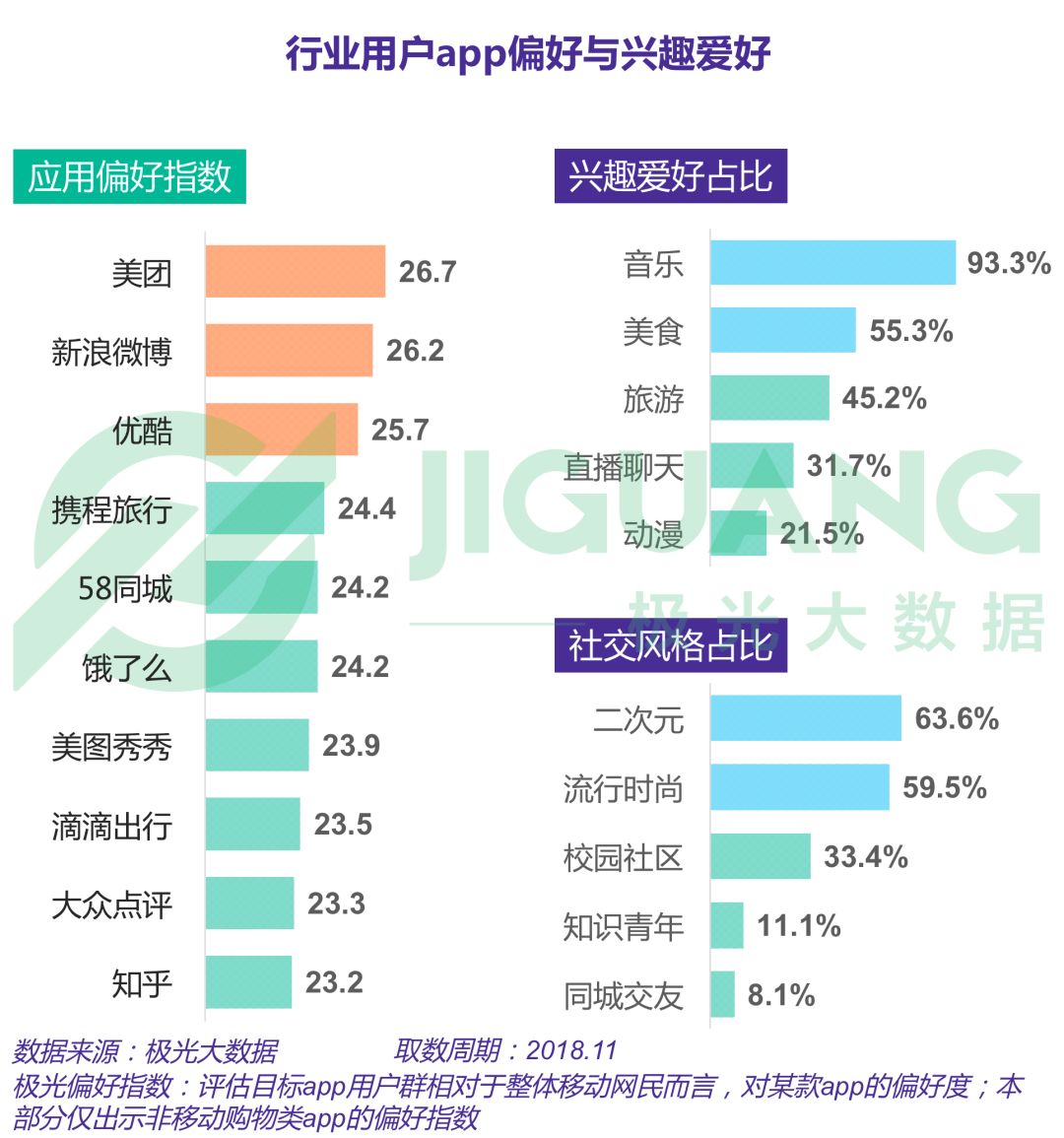

电商用户偏好美团、新浪微博和优酷,电商用户最主要的兴趣爱好是音乐,占比达93.3%,美食占比55.3%,电商用户的社交风格主要为二次元和流行时尚,占比为6成左右。

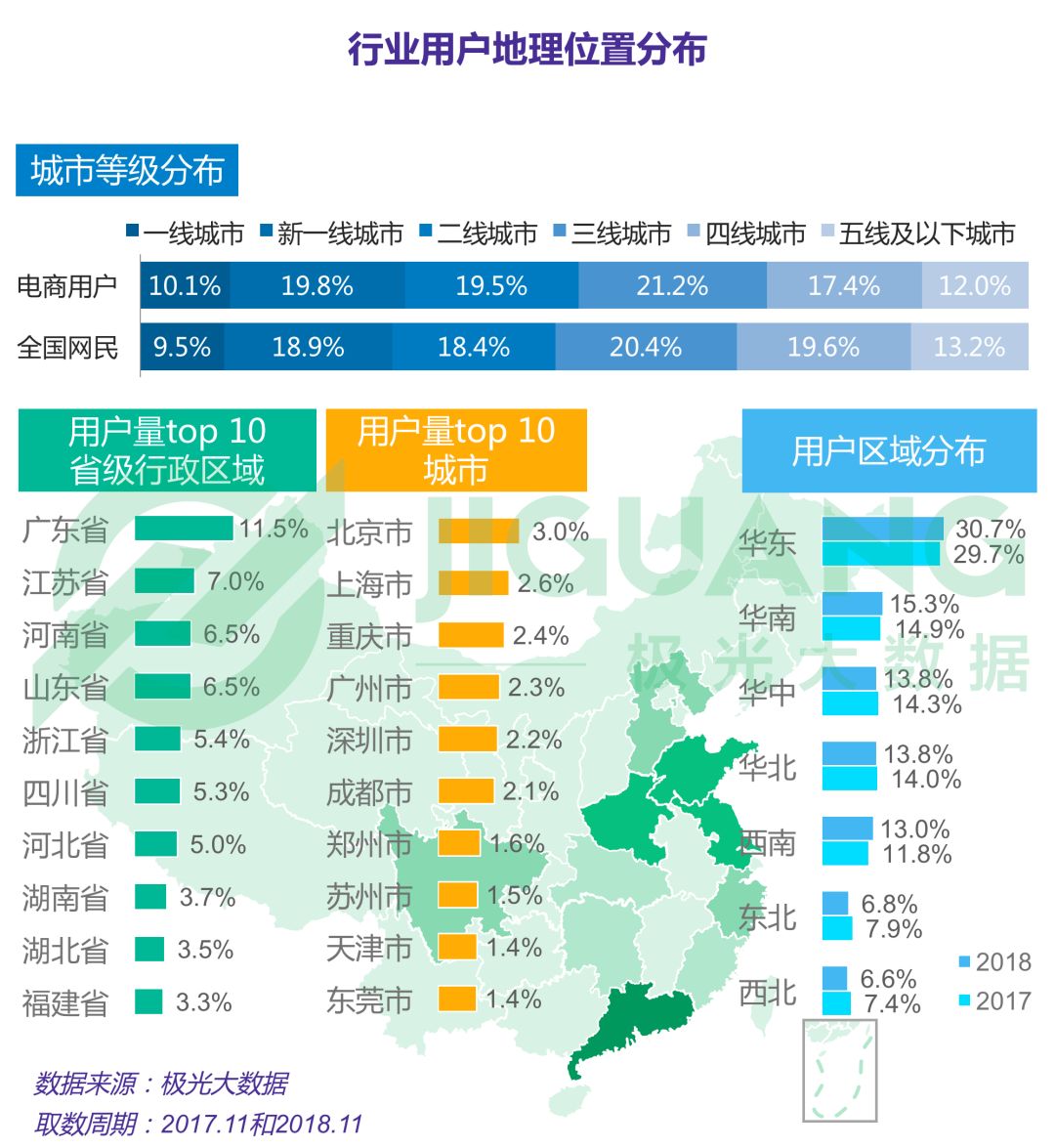

3.行业用户地理位置分布

电商用户三线及以上城市占比略高于全体网民。

省区方面:广东省一枝独秀,江苏省、河南省和山东省的电商用户占比紧随其后。

城市方面:北上广深重庆占比略为领先。

区域方面:华东地区占比达3成,今年华东、华南和西南的占比略有上升。

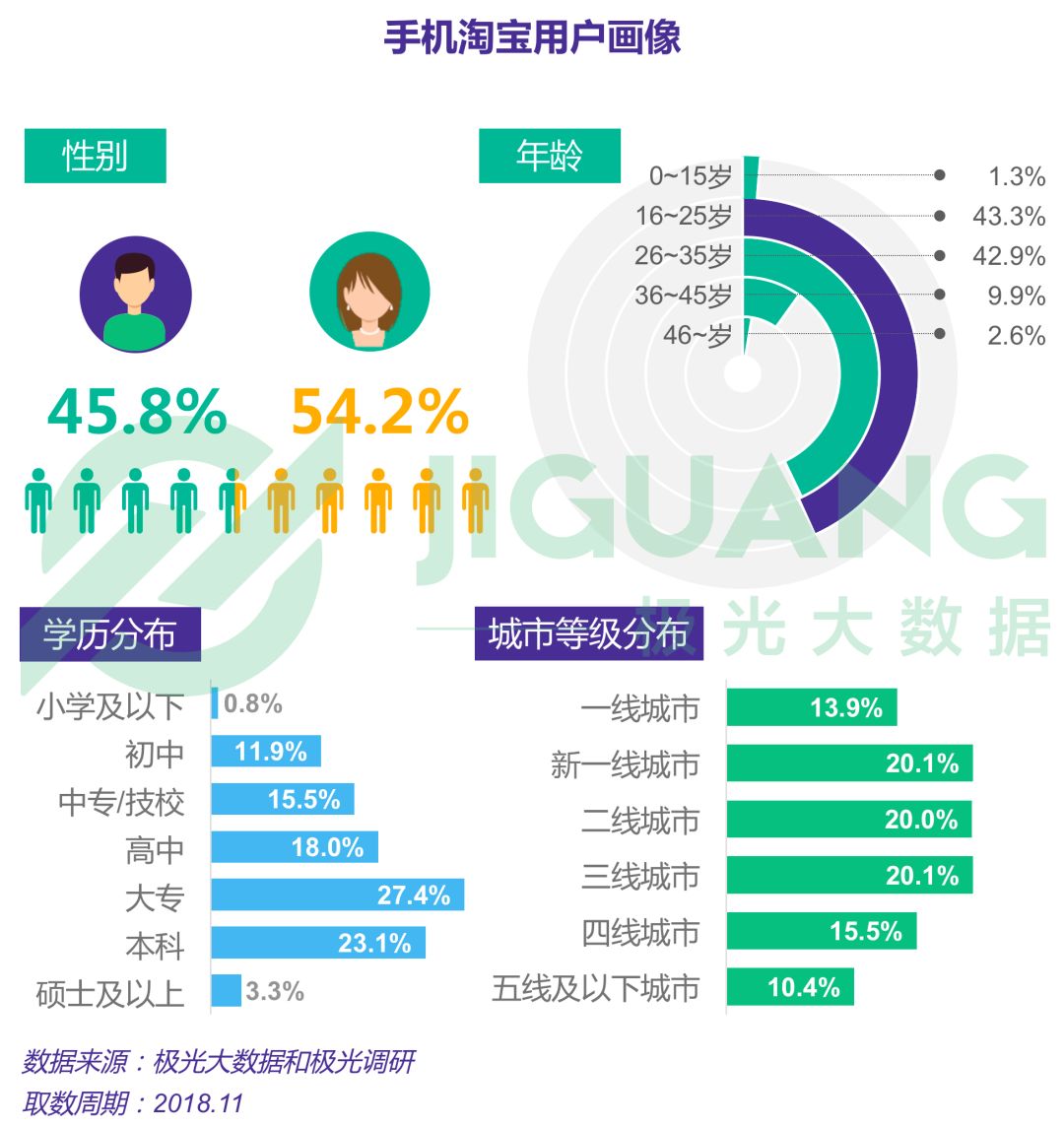

4.手机淘宝用户画像

女性用户占比略高,略为年轻,与行业用户整体相比,手机淘宝用户在女性用户、16-25岁年轻用户、一线城市用户等方面占比相对较高。

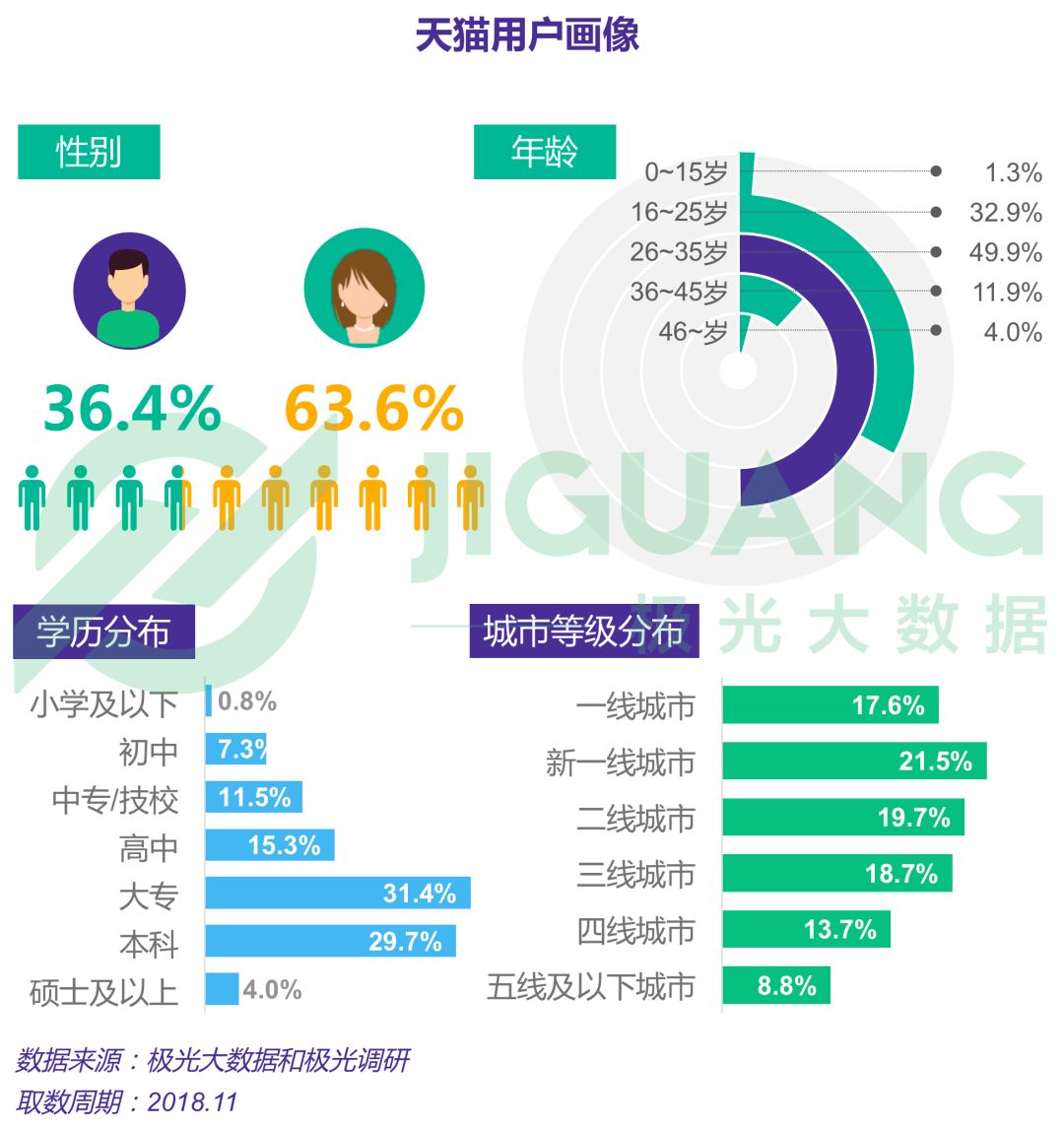

5.天猫用户画像

近2/3为女性用户,年龄略高,学历更高,天猫用户以女性为主,占比近2/3,用户年龄略高于行业整体,天猫用户学历较高,本科及以上占比达33.7%,显著高于行业整体,一线城市的占比也明显更高。

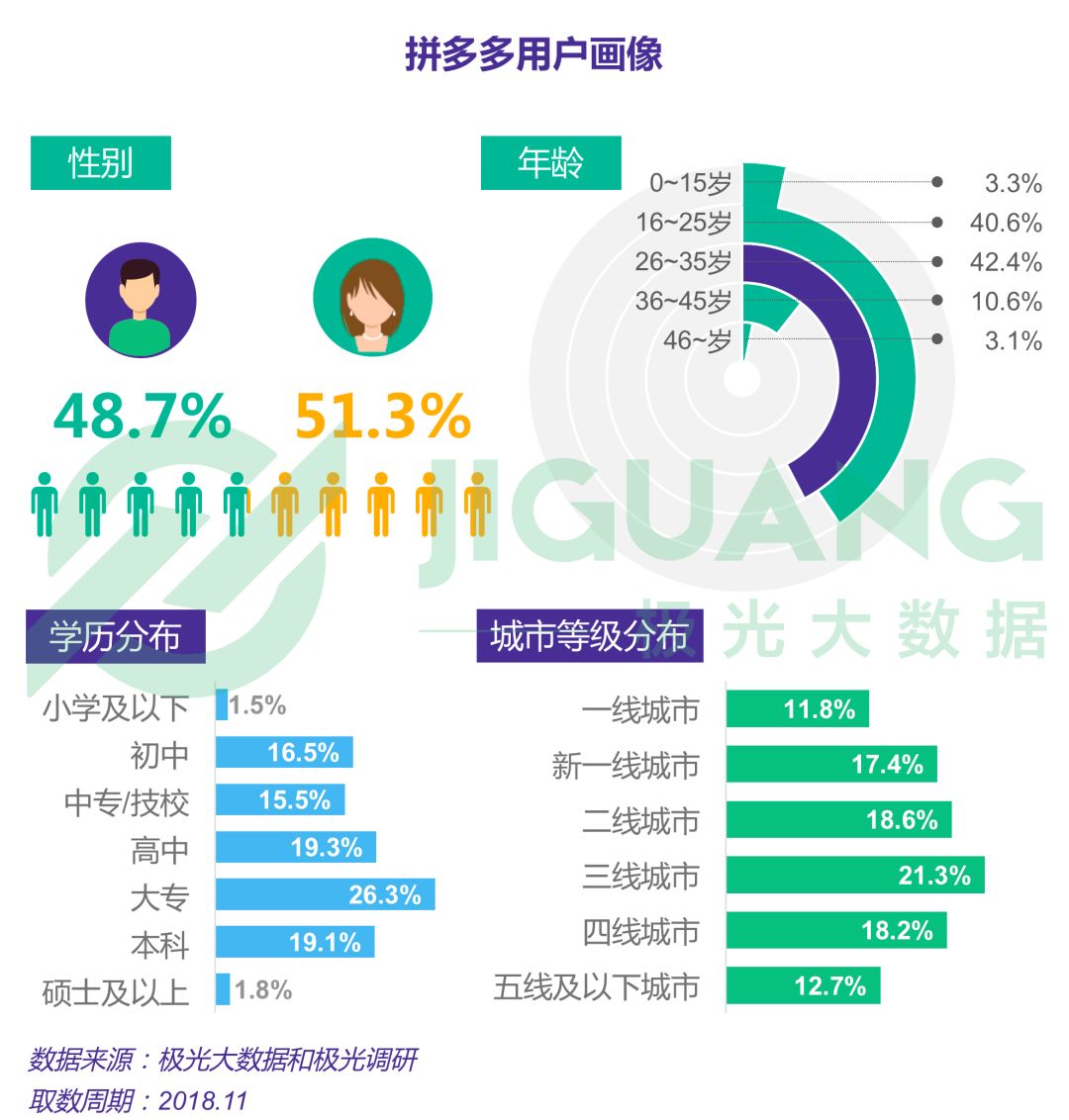

6.拼多多用户画像

学历较低,四五线城市占比略高,拼多多用户男女占比较为接近,年龄分布与行业整体相比略为年轻,拼多多用户学历相对行业整体要更低,在四五线城市的占比也略高于行业整体。

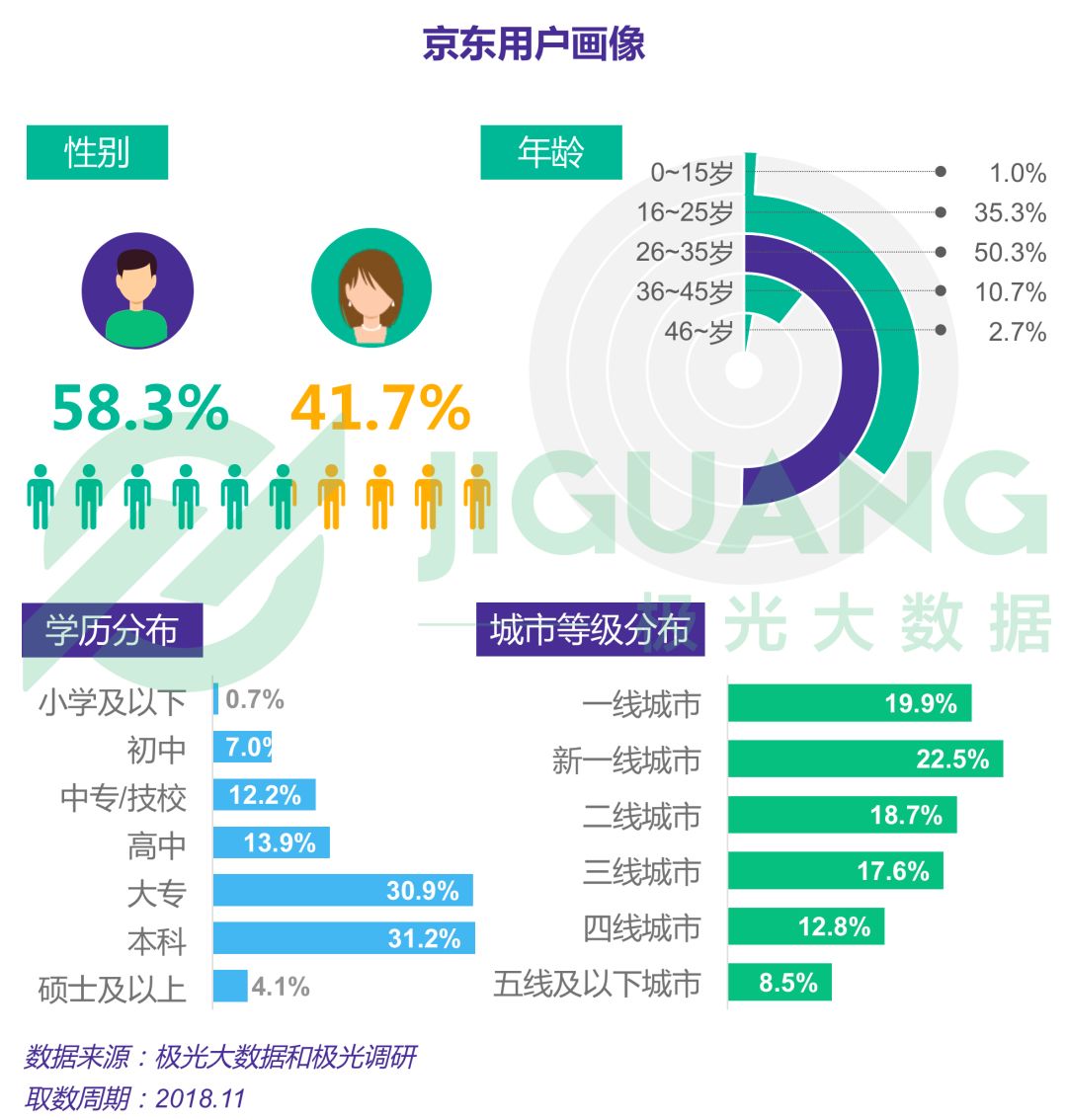

7.京东用户画像

男性高学历用户居多,半数用户26-35岁,京东男性用户占比较多,半数用户年龄在26-35岁,京东用户学历较高,本科及以上学历的用户占比显著高于行业整体,京东用户集中在一线和新一线城市,两者占比超过4成。

来源/极光大数据

物流指闻整理发布

⊙文章内容为作者独立观点,不代表物流指闻立场,转载此文章需经作者同意,同时注明作者姓名及来源。

↓↓↓更多信息请点击“阅读原文”