前言

中国商业航天已进入“技术突破向体系化竞争跃迁”的关键阶段,形成以民营企业为创新主力、国有企业为战略支撑的产业格局。本文基于企业官方披露、行业白皮书及第三方权威数据(截至2025年12月),系统梳理火箭研发、卫星制造与通信两大核心领域的企业技术能力、专利布局及竞争态势,为行业分析提供精准参考。

一、火箭研发领域:民营主导的技术突破与产能布局

(一)液氧甲烷发动机技术阵营

1. 蓝箭航天

专利与产能:累计提交900余件专利,形成液氧甲烷发动机“核心专利族”(71项发明专利授权),涵盖燃烧稳定性、涡轮泵效率等关键技术,通过PCT布局国际专利;2025年估值200亿元,推进科创板上市筹备,构建“研发-制造-回收”闭环。

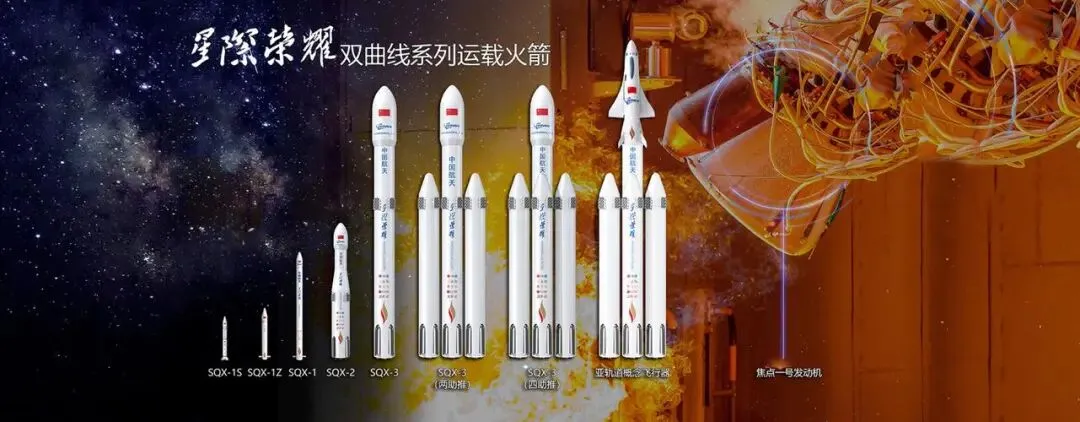

2. 星际荣耀

专利与产能:专利聚焦发动机二次启动、姿轨控系统,2025年海南文昌总装总测复用工厂竣工(总投资4.5亿元),形成“制造-测试-回收-复用”产业链,同年完成D轮及D+轮融资,估值85亿元(2024年胡润独角兽榜)。

(二)液氧煤油发动机技术阵营

天兵科技

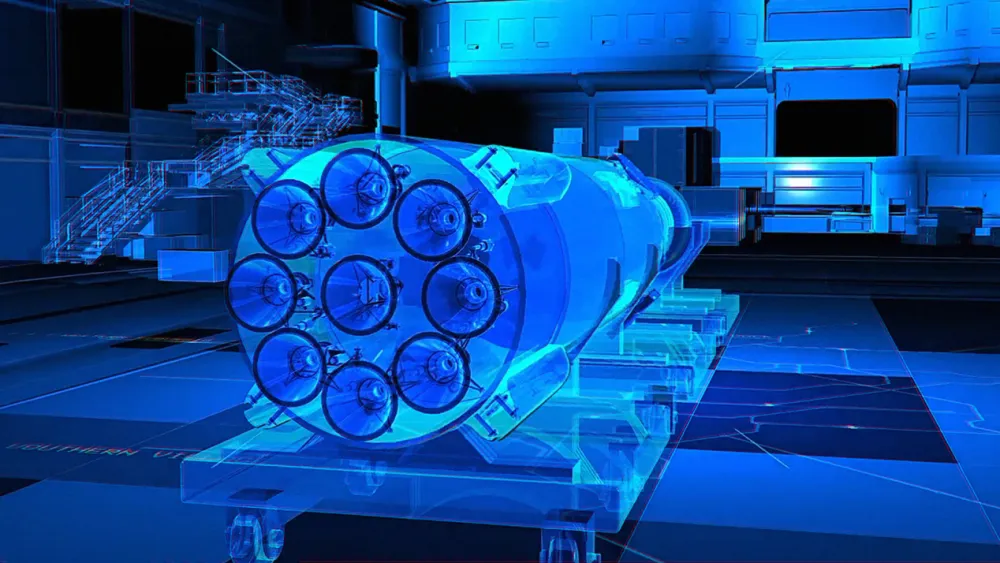

核心技术与参数:天火十二(TH-12)液氧煤油发动机为国内商业航天推力最大机型,海平面推力110吨级(1090kN,据2025年技术白皮书),采用冷气多次起动、自燃点火等40余项创新技术;配套天龙三号火箭(计划2025年底首飞),近地轨道运力17-22吨,支持“一箭36星”分离(记忆合金解锁机构,成本仅传统方案30%)。

专利与产能:专利覆盖3D打印(发动机90%零组件一体化打印)、多星分离技术,2025年完成Pre-D+D轮融资25亿元,估值超200亿元,构建北京、西安、酒泉等多地智造体系,目标年产30发火箭、500台发动机。

(三)固体火箭与回收技术特色企业

1. 星河动力

固体火箭领域:谷神星一号创造“一年7次发射、成功率100%”纪录,2025年发射频次达每月2次,估值突破200亿元;

液体火箭研发:智神星一号可重复使用液体火箭(7台苍穹发动机并联,海平面推力50吨,复用50次),目标发射成本≤3万元/公斤。

2. 深蓝航天

回收技术突破:2021年完成国内首次液氧煤油火箭VTVL自由飞行,2025年11月实现9台雷霆-RS发动机并联试车;星云一号火箭计划2026年春节前后发射,验证入轨与一子级回收全流程;

技术局限:尚未完成轨道级回收验证,工程化应用仍需突破。

二、卫星制造与通信领域:国家队与民企的差异化协同

(一)低轨卫星通信(国家队主导)

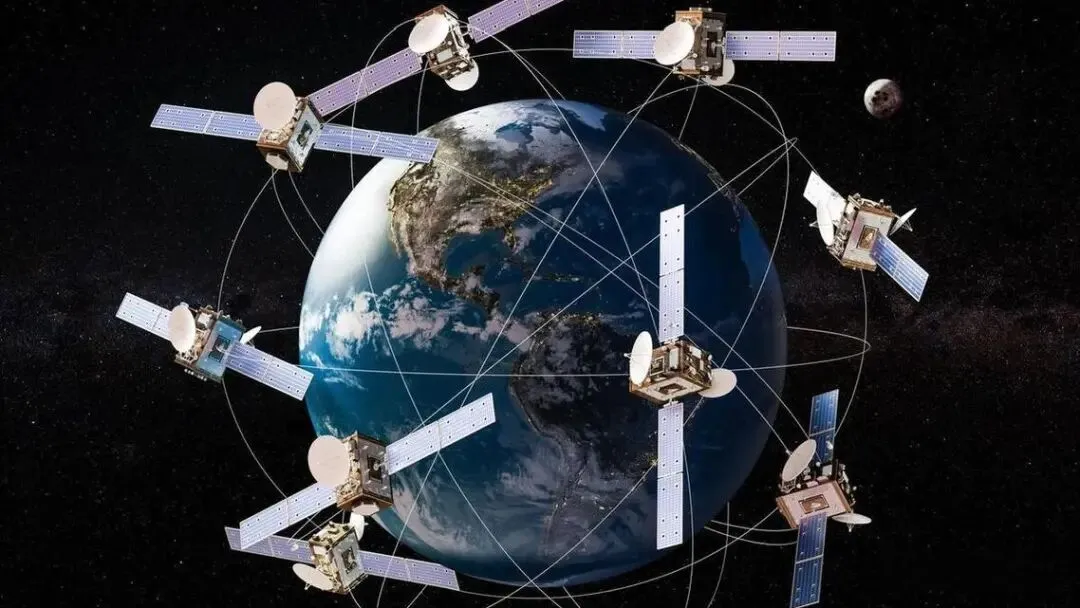

中国星网

专利与商业化:低轨卫星通信专利超370项,含“低轨卫星定位方法”(CN120722403B)、“星间通信指向控制”(CN119070875A);2025年获卫星互联网牌照,进入商业运营阶段,但卫星成本仍为星链的10倍以上,需加速降本。

依赖与突破:火箭发射依赖长征八号甲等国家队,未来五年计划完成GW星座10%组网,支撑“新基建”。

(二)商业遥感卫星(民企龙头)

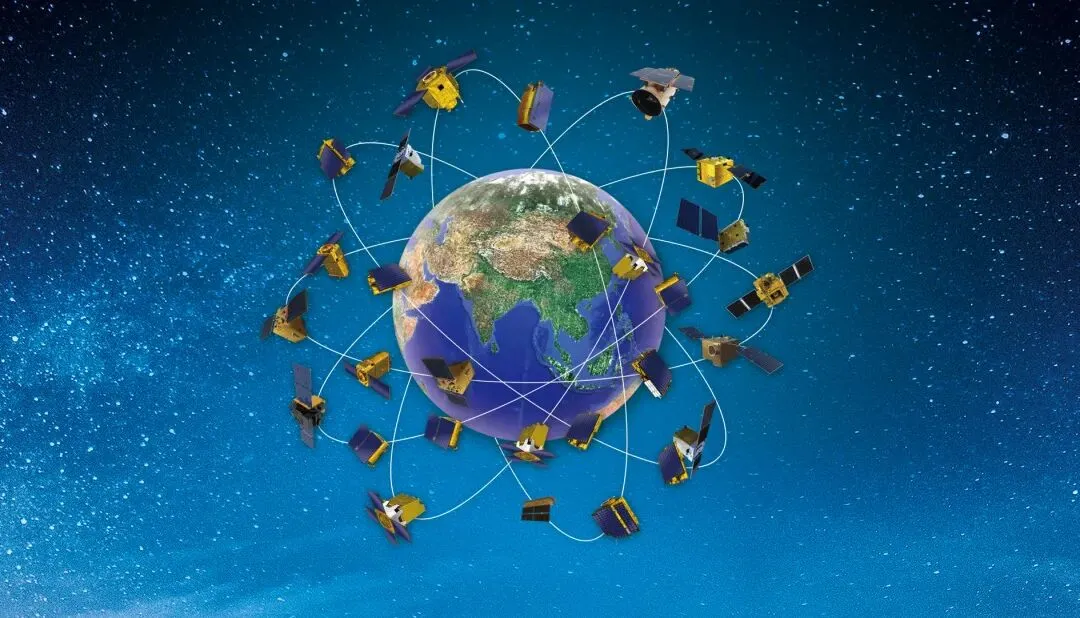

长光卫星

星座与成本优势:运营“吉林一号”遥感星座,截至2025年在轨144颗,为全球最大亚米级商业遥感星座;200kg级卫星成本≤5000万元,20kg级≤400万元,成本控制国内领先。

技术与专利:星间激光通信技术专利布局(未明确商业化进展),2025年保持“年均30星”组网速度,成本较2020年下降62%。

(三)卫星应用与数据处理(技术服务型)

1. 航天宏图

核心能力:聚焦卫星遥感数据处理,自研PIE软件实现遥感基础软件国产化替代,市占率41%(据Gartner报告);拥有597项专利、988项软件著作权,三大技术底座(数字孪生、AI风险预警、时空大数据引擎)支撑安全生产信息化解决方案。

业务局限:卫星制造核心技术薄弱,无自主卫星星座运营能力;2024年营收15.75亿元,总资产47.73亿元,商业模式进入成熟期。

2. 北斗星通

技术突破:卫星导航抗干扰技术,“空频抗干扰系统信号处理方法”(CN114509787B)提升北斗接收机信干噪比,应用于地面复杂电磁环境;

研发投入:2024年研发投入3.29亿元,2025年同比减少32%(据企业Q3财报),或影响低轨卫星通信终端技术迭代。

三、核心技术与国际竞争力对比(修正版)

企业 | 核心技术领域 | 关键技术参数 (来源标注) | 专利布局特点 | 国际竞争力 |

蓝箭航天 | 液氧甲烷发动机、可回收火箭 | 天鹊-12:海平面推力67吨、真空比冲337秒;朱雀三号:低轨运力21.3吨、复用≥20次 | 900余件专利,液氧甲烷发动机“核心专利族”,71项发明专利授权 | 液氧甲烷技术与SpaceX差距3-5年(回收技术),发动机复用指标接近 |

天兵科技 | 液氧煤油发动机、多级分离 | TH-12:海平面推力110吨级(1090kN);天龙三号:“一箭36星”分离 | 40余项发动机创新专利,3D打印零组件专利群 | 国内最大商业液氧煤油发动机,多级分离技术国际先进 |

星际荣耀 | 可重复使用液氧甲烷发动机 | 焦点二号:真空推力104吨(比冲350秒)、海平面推力85吨;双曲线三号:低轨运力14吨 | 可重复使用运载器专利,发动机二次启动、姿控系统专利 | 国内首枚民营液氧甲烷火箭入轨,发动机复用次数领先 |

中国星网 | 低轨卫星通信 | 鸿雁星座:60星组网;GW星座:82星在轨(2025.8);星间激光通信10Gbps) | 370余项低轨卫星通信专利,含星间指向控制、资源分配技术 | 国家战略支撑,星间激光技术全球领先,成本较星链高10倍 |

航天宏图 | 卫星遥感数据处理 | PIE软件:国产化替代(市占率41%);女娲星座:X波段雷达卫星测绘 | 597项专利、988项软著,聚焦遥感云服务、数字孪生 | 遥感数据处理技术国际先进,科创板上市企业 |

长光卫星 | 商业遥感卫星制造/星座运营 | 吉林一号:144星在轨(亚米级);200kg级卫星成本≤5000万元 | 星间激光通信专利,低成本卫星制造技术专利 | 全球最大亚米级商业遥感星座,卫星成本优势显著 |

四、专利布局与技术壁垒

(一)火箭领域:核心技术专利化

蓝箭航天:“多级增压输送系统”专利获中国专利优秀奖,通过技术许可模式与上下游合作,开创民营航天技术转化先河;

天兵科技:“一箭36星”记忆合金解锁专利,冲击强度降低90%,成本仅传统方案30%;

星际荣耀:双曲线二号回收试验专利(姿态控制、着陆支架),构建复用技术壁垒。

(二)卫星领域:应用与通信专利主导

中国星网:星间通信与资源分配专利(CN120567283B),支撑低轨星座组网;

航天宏图:PIE-Engine时空遥感云平台专利,赋能智慧城市、灾害预警场景;

长光卫星:低成本卫星制造专利(未公开核心细节),支撑规模化组网。

五、政策环境与市场前景

(一)政策支持(精准标注条件与时效)

国家层面:2025年6月证监会将商业航天纳入科创板科创成长层支持范围;2025年11月《国家航天局推进商业航天高质量安全发展行动计划(2025-2027年)》提出“2027年实现高质量发展”目标;

地方层面:2025年7月《广东省推动商业航天高质量发展若干政策措施》,对“组网≥50颗且稳定运营超6个月”的企业,年度支持最高1000万元。

(二)市场规模与结构

规模增长:2015-2024年市场规模从0.38万亿元增至2.3万亿元(CAGR 22%),预计2030年达8万亿元;

细分领域:2024年商业航天发射43次(民营12次,占比28%),入轨商业卫星201颗(民营120颗,占比60%);

国际竞争:SpaceX星链已部署超8250颗卫星(2025年),中国申报1.3万颗卫星,低轨资源竞争加剧。

六、技术差距与突破路径

(一)核心差距

火箭回收:SpaceX猎鹰9轨道级回收成功率超98%,国内企业(蓝箭、星际荣耀)预计2027年实现验证,差距3-5年;

卫星成本:长光卫星成本为星链10倍,规模化生产与技术迭代不足;

国际专利:蓝箭、天兵等仅少量PCT申请,较SpaceX(全球专利布局超5000件)差距显著。

(二)突破路径

技术攻关:聚焦可重复使用发动机、低成本卫星载荷、直连卫星通信;

产业链协同:构建“研发-制造-发射”闭环(如天兵多地智造体系、星际荣耀回收产业链);

国际合作:通过双多边渠道推动商业航天项目出海,补充国际专利布局。

七、商业航天发展趋势分析

(一)技术发展趋势:可复用与低成本成为核心主线

液氧甲烷可重复使用火箭技术将进入规模化验证与应用阶段。朱雀三号成功入轨验证了国内液氧甲烷路线的工程化能力,随着蓝箭航天2027年轨道级回收目标推进、星际荣耀双曲线三号海上回收计划落地,可复用技术将大幅降低发射成本,为低轨星座规模化部署提供经济性支撑。发动机技术层面,液氧甲烷将逐步替代传统燃料成为主流,推力等级与复用次数持续提升,天兵科技TH-12液氧煤油发动机则凭借大推力优势,在重型载荷发射领域保持差异化竞争力。卫星技术呈现“小型化、智能化、低成本”协同演进,长光卫星“吉林一号”星座的规模化组网经验将加速推广,星间激光通信、AI数据处理等技术与卫星平台的融合度持续加深,推动遥感、通信卫星的应用效率升级。

(二)产业生态趋势:常态化发射与产业链协同深化

商业航天将进入高频次、常态化发射阶段,星河动力谷神星一号“每月2次”的发射频次成为民营火箭企业产能标杆,天兵科技、蓝箭航天等头部企业的多地智造体系建成后,将进一步提升产业供给能力,对上下游材料、零部件、测控等环节形成实质性利好。产业协同模式持续优化,呈现“国家队搭台、民企唱戏”的深度融合格局:中国星网等国企主导战略级星座规划,民营火箭企业提供市场化运力服务,航天宏图等技术服务商负责数据挖掘与场景落地,形成全产业链闭环。区域集聚效应凸显,海南文昌、酒泉等航天基地逐步形成“制造-测试-发射-回收”一体化产业集群,降低协同成本。

(三)政策与资本趋势:监管完善与价值兑现加速

政策层面形成“扶持+监管”双重导向,国家航天局商业航天司的设立标志着行业进入专职监管阶段,《国家航天局推进商业航天高质量安全发展行动计划(2025-2027年)》明确的22项举措,将从技术创新、场景挖掘、投融资机制等方面为产业赋能。资本端从“主题投资”转向“业绩兑现”逻辑,科创板对商业航天企业的支持的政策落地,叠加头部企业技术验证突破,将推动具备核心产能与盈利预期的企业加速资本化,估值体系逐步与业绩挂钩。国家商业航天发展基金的设立,将进一步引导社会资本聚焦产业链关键环节,弥补核心零部件、高端材料等领域的投入缺口。

(四)应用拓展趋势:场景多元化与商业化闭环成型