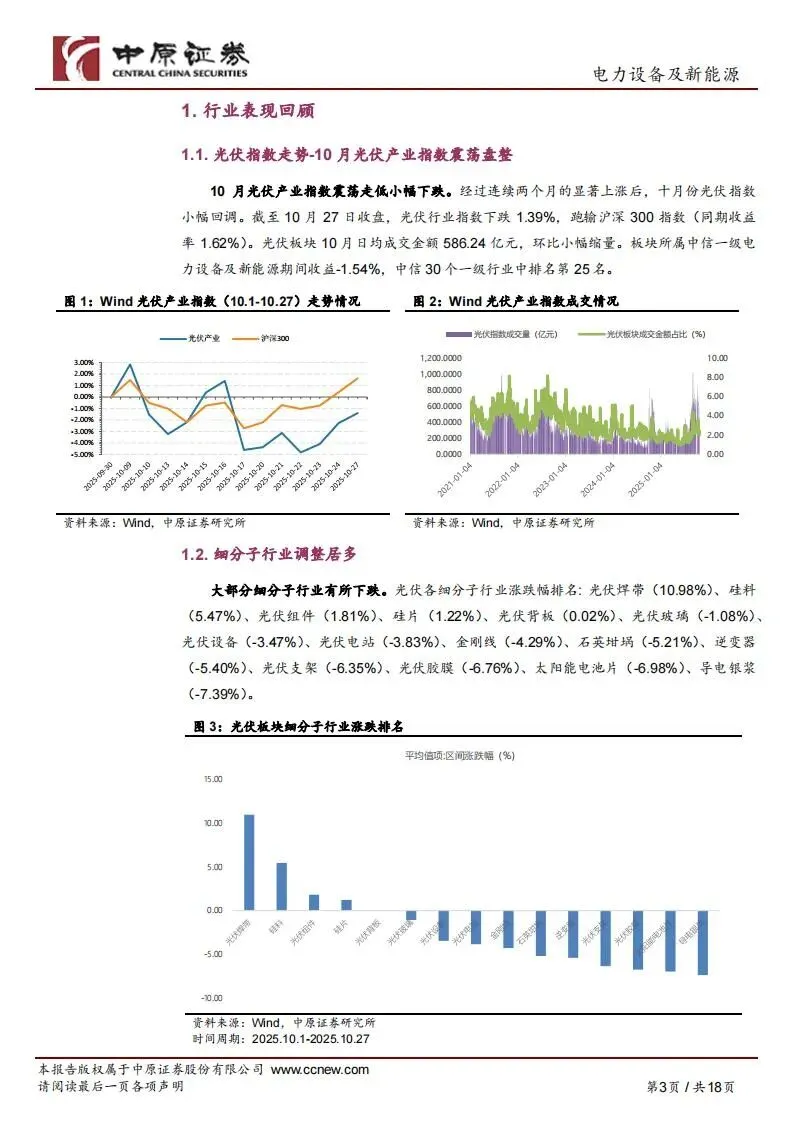

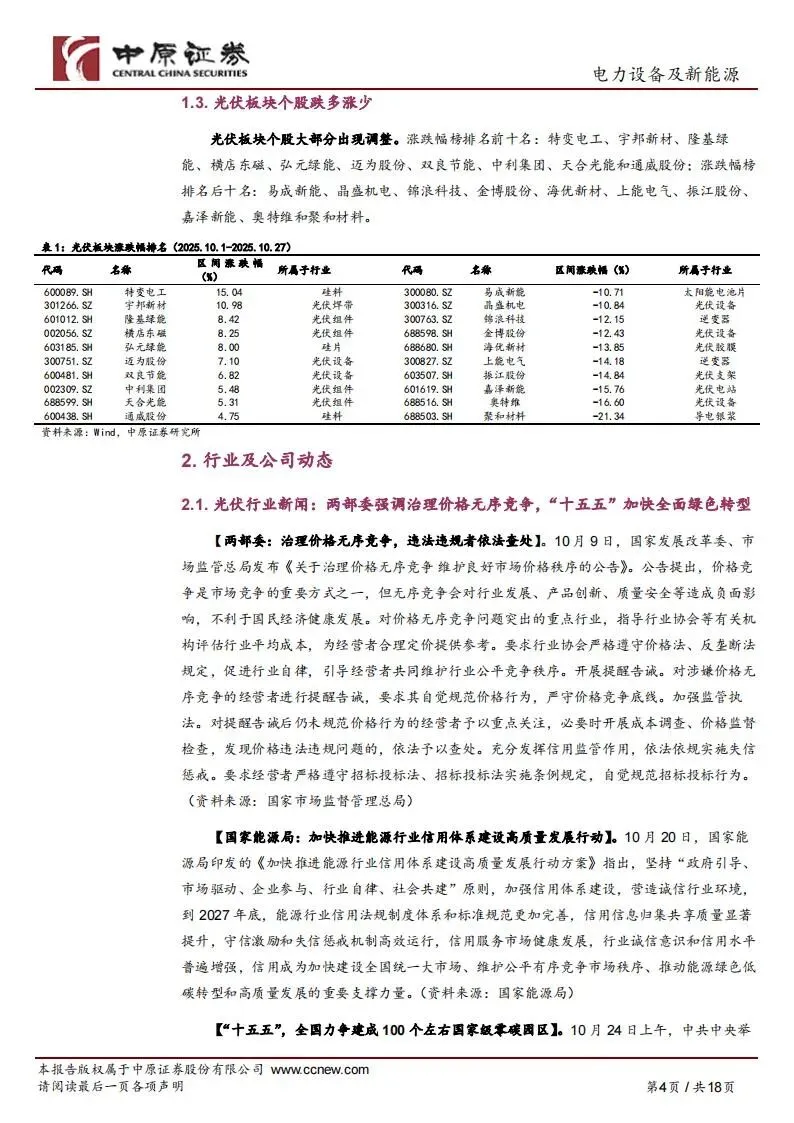

十月A股光伏板块在连续两个月显著上涨后出现回调,光伏行业指数月内下跌1.39%,跑输沪深300指数。头部企业走势分化,特变电工、宇邦新材、隆基绿能等公司逆市上涨。与此同时,国家“十五五”规划将加快推进新型能源体系建设作为重要方向,进一步推动光伏行业产业链优化与结构调整。

本次梳理以行业表现、核心数据、细分业务动态和上市公司公告为主线,重点统计了装机与出口、价格与产能、核心企业最新动态及主流技术进展,为大家系统梳理最新变化。

1. 行业表现回顾

十月光伏产业指数震荡下行,成交金额日均586.24亿元,板块大部分个股出现调整。细分行业涨幅前三为光伏焊带(10.98%)、硅料(5.47%)、光伏组件(1.81%)。涨幅榜前十包括特变电工、宇邦新材、隆基绿能、横店东磁、弘元绿能、迈为股份、双良节能、中利集团、天合光能和通威股份。下跌较多的为易成新能、晶盛机电、锦浪科技、金博股份、海优新材、上能电气、振江股份、嘉泽新能、奥特维、聚和材料。

2. 政策与市场变化

国家发改委和市场监管总局发布治理价格无序竞争公告,要求规范价格行为,促进公平竞争。国家能源局则提出到2027年底完善能源行业信用体系,强化行业诚信。十月,“十五五”规划进一步提出要加快新型能源体系建设,推进风光水核多能并举,全面提升新能源供给比重,推动能源消费绿色化低碳化,并提出目标全国建成约100个国家级零碳园区。

装机、出口与需求

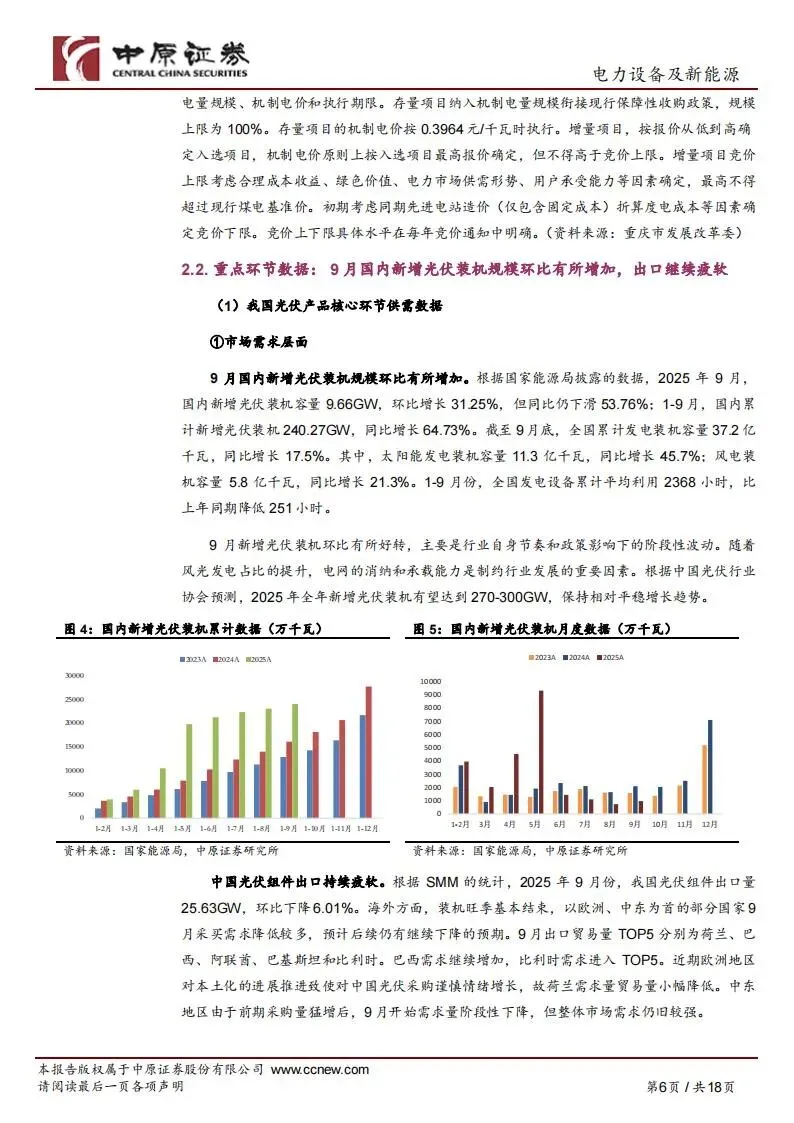

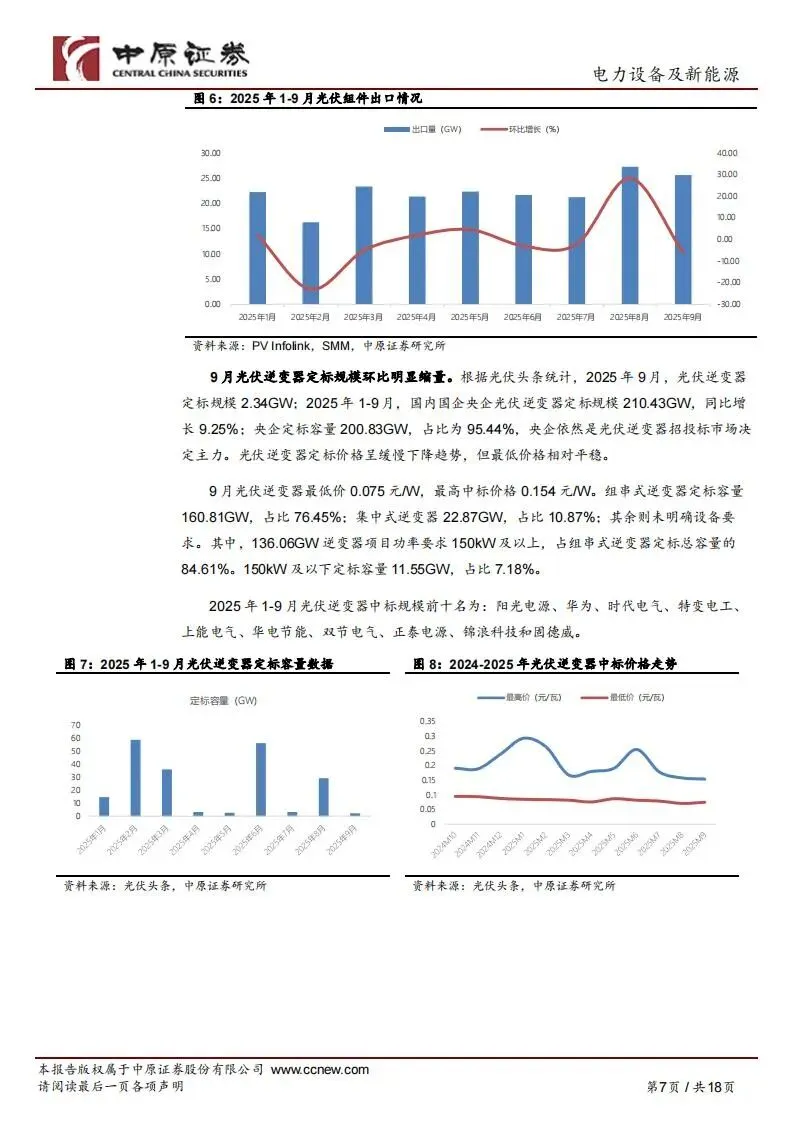

9月国内新增光伏装机9.66GW,环比增长31.25%,1-9月累计240.27GW,同比增长64.73%。终端需求阶段性波动,装机环比好转但同比依旧下滑。出口方面,9月中国光伏组件出口量25.63GW,环比下降6.01%,出口主力为荷兰、巴西、阿联酋、巴基斯坦、比利时,欧洲需求谨慎,中东整体采购高位回落。逆变器方面,9月定标2.34GW,1-9月国内逆变器定标210.43GW,同比增长9.25%,前十企业包括阳光电源、华为、时代电气、特变电工、上能电气、华电节能、双节电气、正泰电源、锦浪科技、固德威。逆变器9月出口341.35万台,同比减少20.54%,出口金额7.13亿美元,同比增长5.01%。

3. 供给端与价格数据

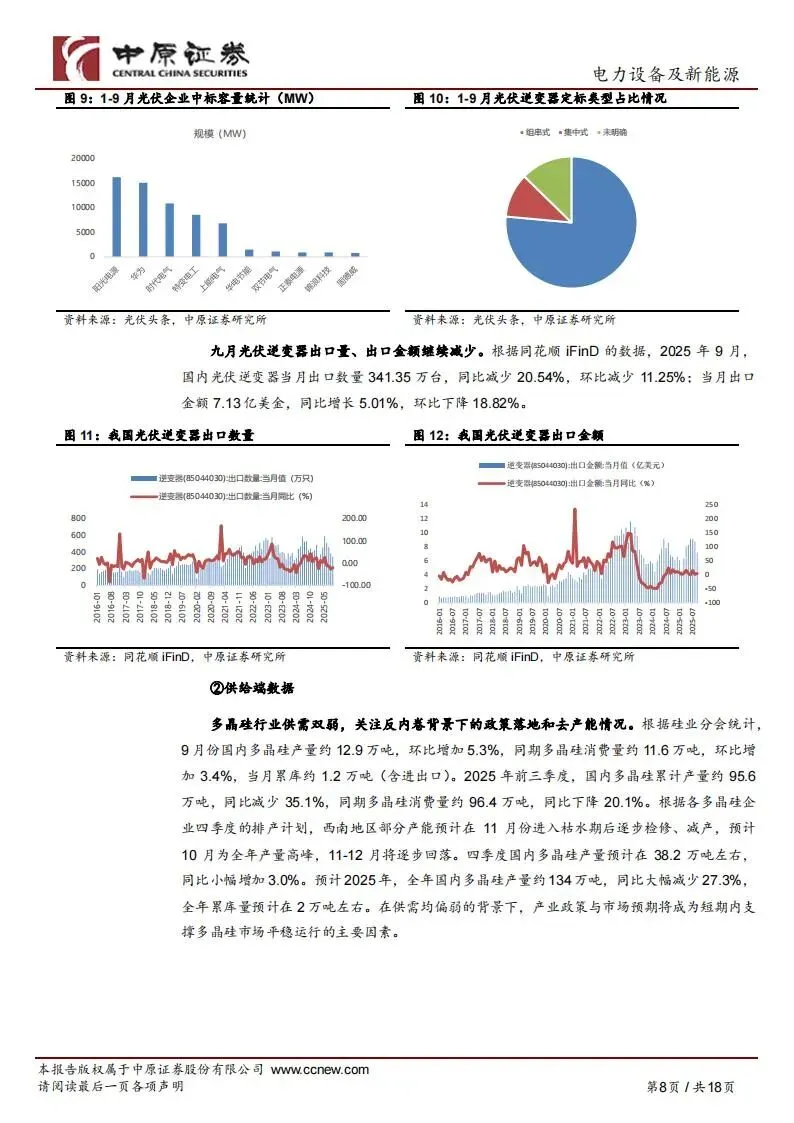

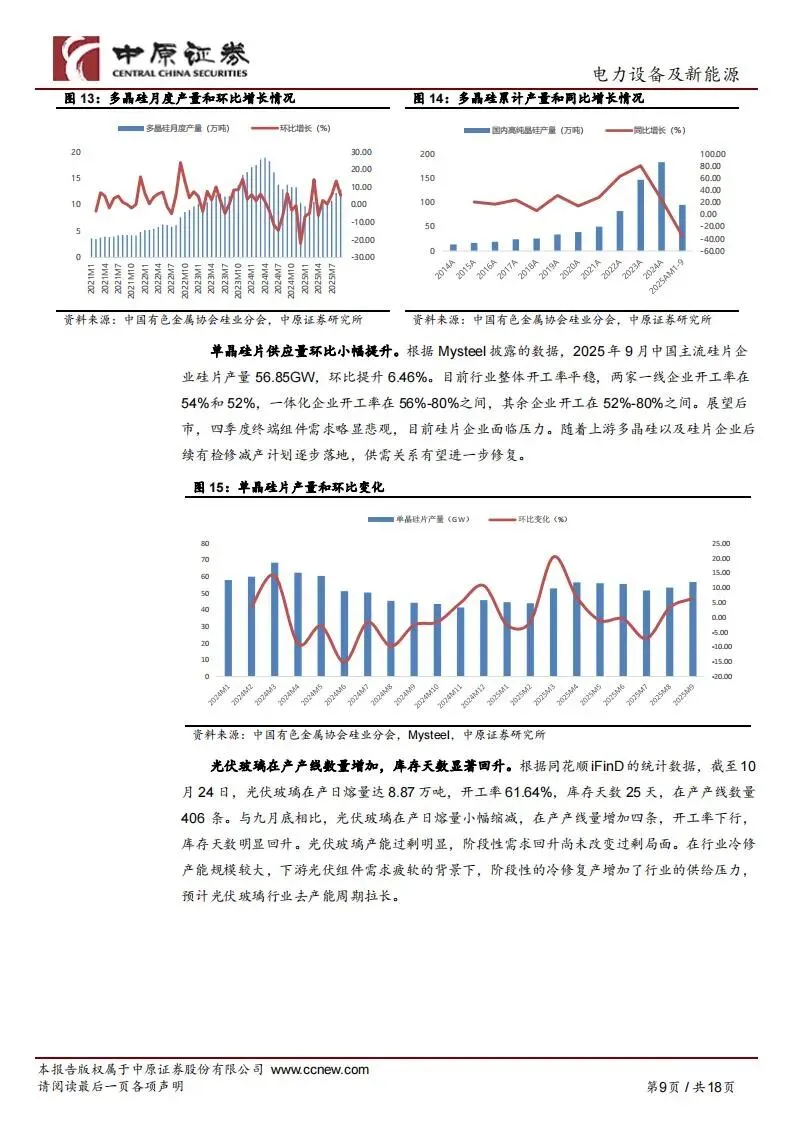

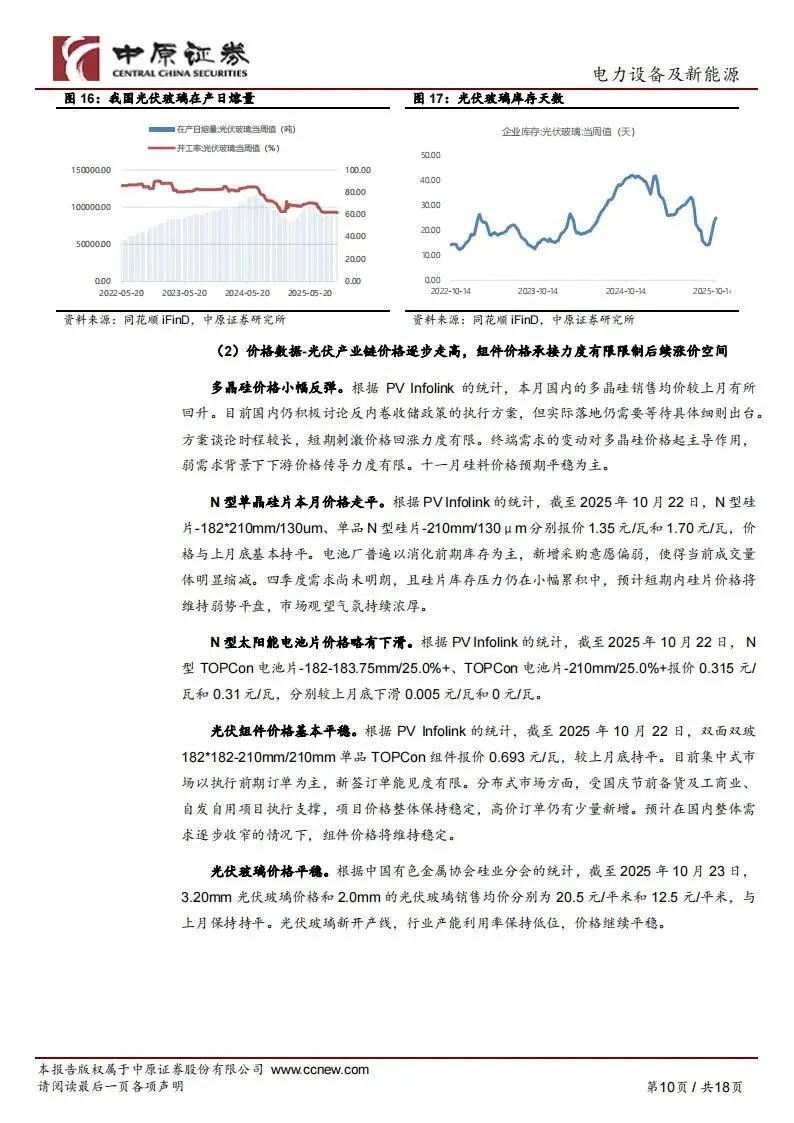

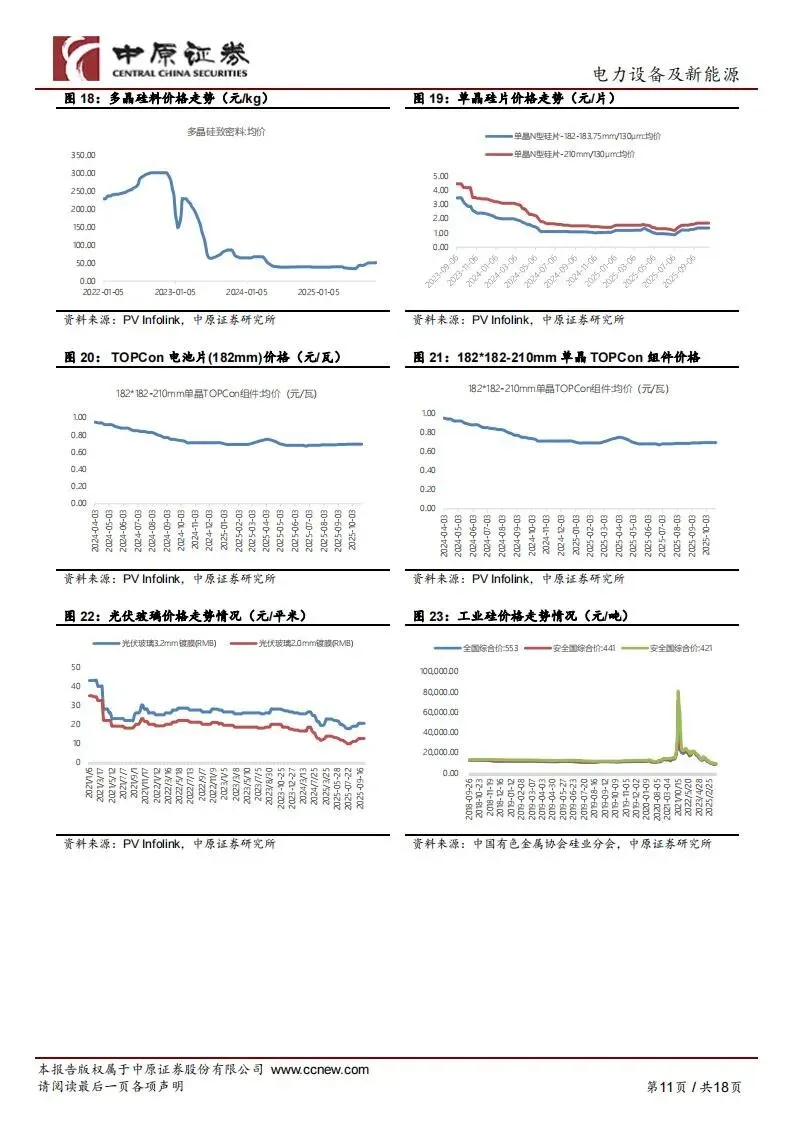

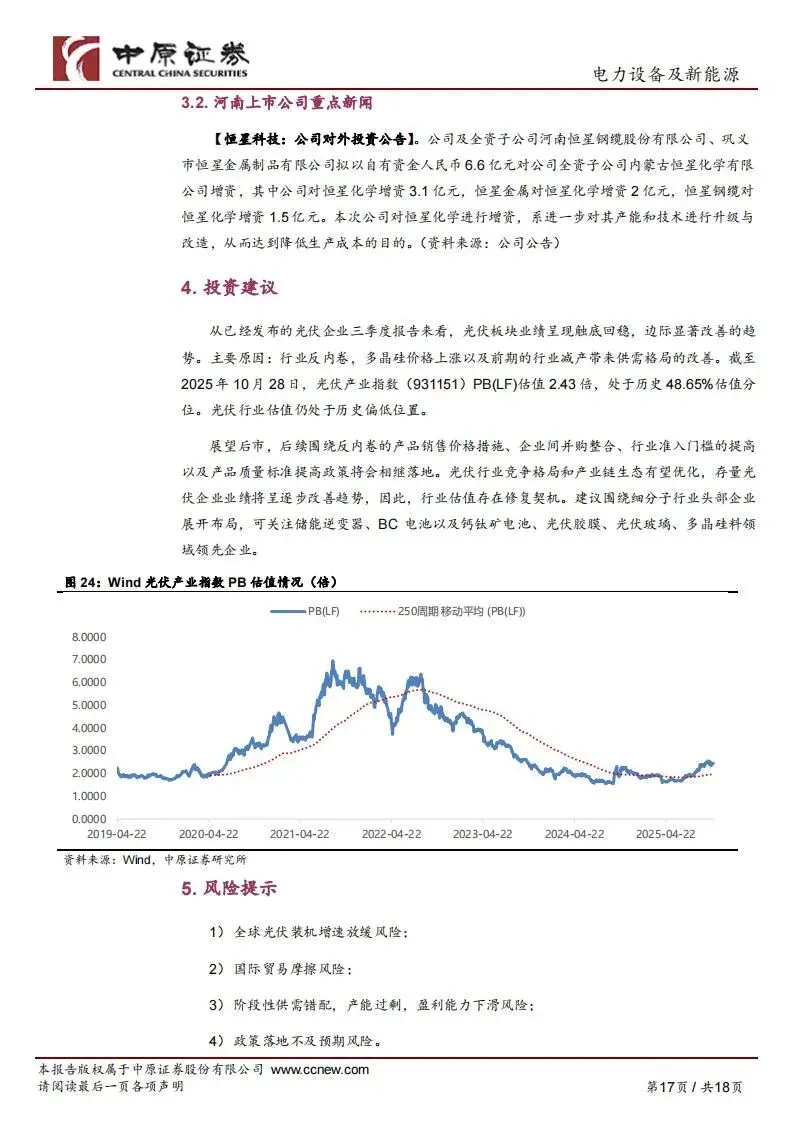

9月多晶硅产量12.9万吨,环比增5.3%;前三季度累计95.6万吨,同比减少35.1%。硅片主流企业9月产量56.85GW,环比提升6.46%,整体开工率保持平稳。光伏玻璃在产日熔量8.87万吨,库存天数回升至25天,产能利用率下行,行业过剩压力较大。价格方面,多晶硅、硅片、组件、玻璃价格环比基本持平,TOPCon电池价格略有回落,市场需求主导下游价格传导,预计短期内价格波动不大。

4. 技术进展与创新

钙钛矿太阳能电池寿命显著提升,韩国团队通过新型固态添加剂将效率提升至26.2%,寿命达液态添加剂3倍。中国科学院合肥物质科学研究院在反式钙钛矿太阳电池传输层实现效率26.6%,组件效率21.3%,并提升了器件在高温高湿下的稳定性。陕西师范大学与多家单位合作,通过表面异质结技术,反式钙钛矿太阳能电池效率达到26.17%,柔性器件效率达24.26%,展现出更好的环境适应性和稳定性。

5. 上市公司动态

通威股份三季度收入646亿元,同比下降5.38%,归母净利润-52.7亿元,同比降32.64%;单季度利润环比回升。

特变电工全资子公司斥资9.46亿元收购曙光电缆74.19%股权,强化中高端电缆市场地位。

隆基绿能、横店东磁、天合光能、双良节能、迈为股份等分别公布经营数据及资本运作计划。

天合光能、阿特斯、旗滨集团、南玻A、固德威、上能电气、锦浪科技等企业发布回购股份、增发、发行境外H股等公告,核心内容聚焦经营稳健与资本市场操作。

逆变器领域,阳光电源境外上市申请,固德威回购股份,上能电气特定对象发行审核通过。

光伏设备、玻璃、胶膜、边框等配套环节重点公司持续披露营收与利润变动情况。

6. 重点公司分类

多晶硅料:通威股份、特变电工

硅片:双良节能

电池片:钧达股份

组件:天合光能、横店东磁、阿特斯

设备:晶盛机电、金辰股份、捷佳伟创

玻璃:旗滨集团、南玻A

逆变器:阳光电源、固德威、上能电气、锦浪科技

银浆:聚和材料

石英坩埚:石英股份

边框:永臻股份

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料