声明:本文数据均来源于网络,不能构成投资建议,仅供行业交流,图表纯手工编辑,如有侵权请联系我删文,谢谢。

在半导体产业格局迭代中,先进制程12英寸晶圆聚焦高端芯片竞争,而8英寸成熟制程晶圆产能,凭借适配功率半导体、模拟芯片、MCU、传感器等刚需品类的优势,成为新能源、工业控制、汽车电子等领域的核心支撑,也是国内半导体国产化突破的关键阵地。2026年,国内8英寸晶圆厂持续扩产落地,产能规模稳居全球前列,但高速扩张之下,结构性风险也逐步凸显。

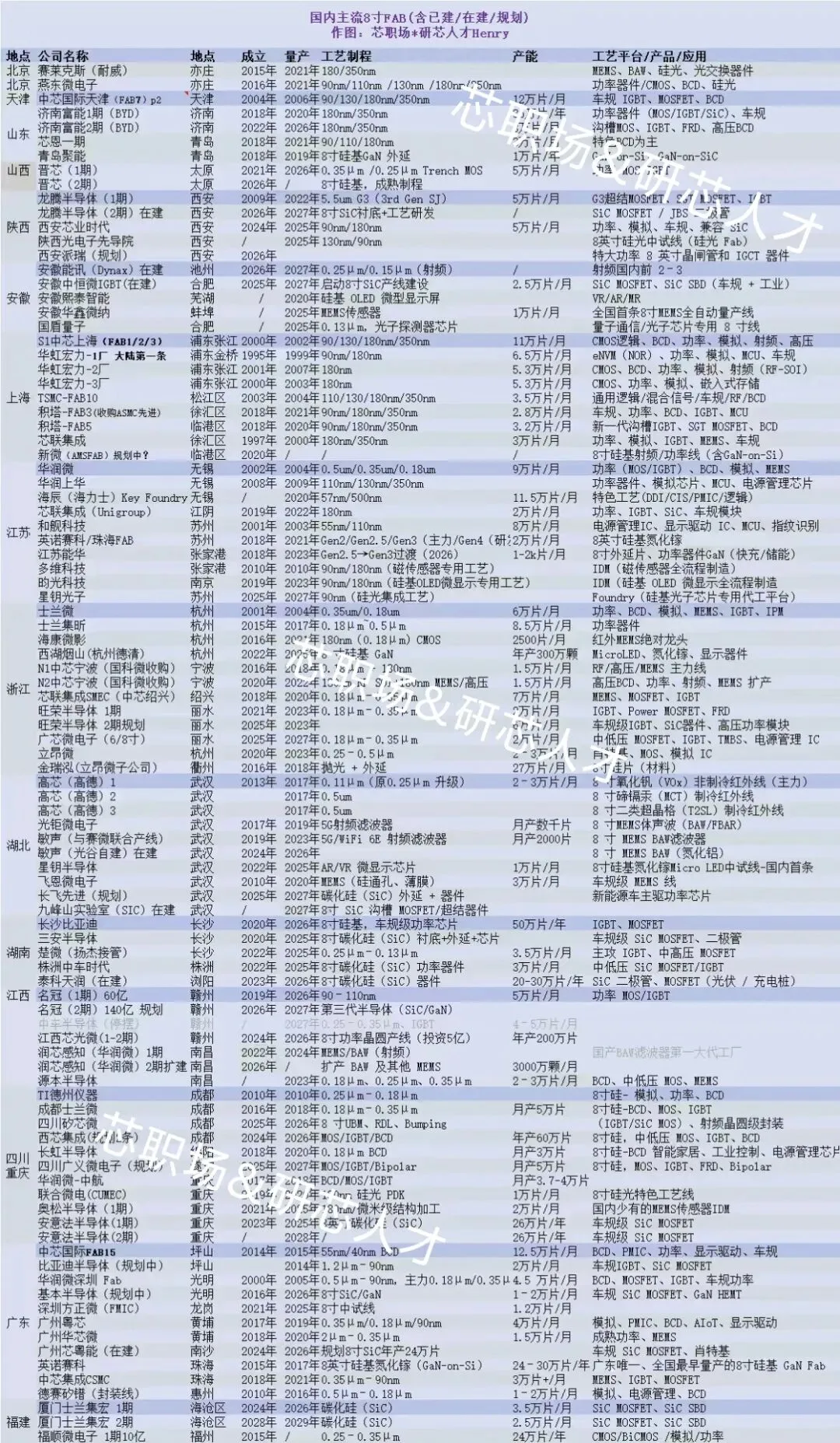

(图片来源:芯职场)

一、产能格局:集群化分布,本土龙头主导

当前国内8英寸晶圆产能呈现长三角为主、多点辐射全国的分布格局,产能集中度高,头部效应显著。据行业数据显示,2026年中国大陆8英寸晶圆月产能预计达170万片左右,全球占比约22%,位居全球首位,彻底承接海外厂商退出的成熟制程市场缺口。

产能核心梯队由本土IDM与专业代工厂构成,华润微电子、士兰微、积塔半导体、上海先进半导体四大企业稳居行业前列,合计占据国内超五成产能,聚焦功率器件、模拟芯片等特色工艺赛道。其中华润微电子月产能达22.6万片,士兰微19.4万片,是国内成熟制程产能释放的核心力量。

区域布局上,长三角依托完善的产业链配套,成为8英寸产能核心聚集地;西北市场实现突破,西安芯业时代打造西北地区首条8英寸芯片产线,一期已于2025年底顺利投产,良率突破95%,2026年三季度将启动二期建设,总投资达190亿元,重点布局车规级、工业级功率半导体领域,填补西北高端成熟制程产能空白。除此之外,重庆、无锡等城市也依托本土IDM企业,形成区域性8英寸晶圆产能支点。

二、投产节奏:新旧产能接力,特色产能持续释放

近两年国内8英寸晶圆产业告别停滞状态,进入存量升级+增量落地的双重提速阶段。不同于12英寸产线聚焦先进制程攻坚,8英寸产线主打高性价比特色工艺,精准匹配下游刚需市场。

存量端,国内老牌8英寸产线持续优化工艺、提升良率,针对MOSFET、IGBT、电源管理芯片等产品迭代升级,产能利用率长期维持高位。增量端,新项目稳步落地投产,除西安芯业时代扩产外,多地8英寸产线聚焦汽车电子、工控、光伏等高景气赛道扩容,避开先进制程同质化内卷,走差异化特色工艺路线。

整体来看,国内8英寸产能不再是简单的规模扩张,而是逐步向车规级、工业级高可靠制程升级,适配国内新能源汽车、光伏储能、工业自动化等产业的高速发展需求,国产化配套能力持续增强。

三、核心风险:扩张热潮下的隐性痛点

尽管国内8英寸晶圆产能规模持续攀升,国产化进程加速,但产业高速扩张的背后,多重结构性风险不容忽视,成为制约产业高质量发展的关键瓶颈。

1. 设备老旧与国产化短板突出:国内近半数8英寸产线设备服役超十年,设备老化导致产能稳定性、良率提升空间受限。同时,步进机、蚀刻机等核心关键设备仍高度依赖进口,设备更新、维修成本高昂,且存在供应链断供、交付延期风险,老旧产线升级改造难度较大。

2. 低端产能过剩,高端产能不足:当前行业扩产存在跟风现象,中低端通用型功率器件产能趋于饱和,市场竞争白热化、价格内卷严重。而适配车规、工控、高端模拟芯片的高可靠8英寸制程产能依旧紧缺,高端工艺壁垒、认证周期长,短期难以实现产能补齐,产业结构性失衡问题凸显。

3. 市场周期与供需波动风险:8英寸晶圆下游以消费电子、工业、新能源市场为主,行业周期性特征明显。现阶段集中扩产的产能将在未来1-2年集中释放,若下游终端需求增速放缓,极易出现产能过剩、稼动率下滑、利润压缩的局面。同时,行业人才缺口持续扩大,工艺研发、产线运维专业人才紧缺,制约产能落地与工艺升级。

四、产业小结

8英寸成熟制程是国内半导体产业的“基本盘”,也是实现自主可控的核心底气。当前国内产业已完成规模突围,产能全球领先,区域布局持续完善,但产业发展重心正从“规模扩张”转向“质量升级”。

未来,国内8英寸晶圆产业需规避低端产能内卷,聚焦车规、工控等高附加值赛道,加速核心设备国产化替代,补齐高端工艺短板,才能在全球成熟制程竞争中实现持续盈利与高质量发展。