快来扫码加入【慧眼禅心的修炼】星球吧!

? 里面不仅有宝藏PDF源文件,还能和一群志同道合的小伙伴一起成长~

机器人电子皮肤行业深度研究报告:技术迭代与千亿蓝海的投资机遇

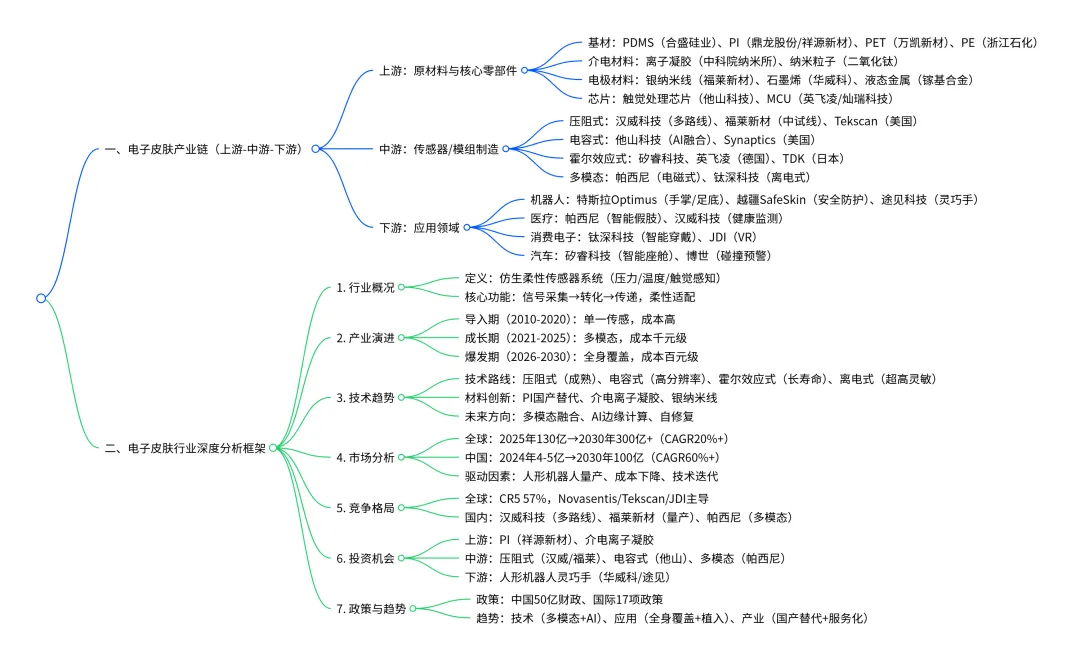

报告核心框架

本报告围绕“技术-产业链-市场-投资”四大维度,深度拆解电子皮肤行业,核心聚焦两大目标:

1行业分析与投资机会:明确市场空间、竞争格局、增长驱动及投资逻辑;

1技术与产业链深度:剖析技术路径、材料创新、产业链环节及企业业务拆解。

脑图同步覆盖“产业链(上游-中游-下游) ”与“分析框架(概况-趋势-市场等) ”双主干,确保逻辑闭环与细节颗粒度。

一、行业概况:仿生感知的“机器人皮肤”

1.1 定义与核心功能

电子皮肤(E-skin)是仿生柔性传感器系统,通过集成压力、温度、触觉等多模态传感器,模拟人类皮肤核心功能:

1感知层:实时捕捉压力(触碰/挤压)、温度、纹理,部分可感知湿度、应变(拉伸/弯曲);

1信号层:将物理信号转化为后端可识别的电信号,传递延迟低至5ms(嵌入式AI加持);

1适配层:具备柔性/延展性,贴合机器人肢体、人体皮肤等载体,部分支持自修复、生物相容性(如医疗植入场景)。

1.2 关键特征

特征 | 价值体现 | 典型案例 |

柔性/延展性 | 适配机器人关节、假肢等非平面载体 | 途见科技100μm可拉伸皮肤 |

多模态感知 | 同时检测压力+温度+滑移,避免信号串扰 | 帕西尼ITPU多维度传感器 |

环境耐受性 | 耐受高低温(-70℃~120℃)、抗电磁干扰 | 越疆SafeSkin工业防护 |

低功耗/轻量化 | 适配可穿戴设备、微型机器人 | 钛深科技0.1mm超薄传感器 |

二、产业演进:从单一感知到智能融合

2.1 发展历程(关键节点)

时间 | 技术突破 | 应用场景拓展 |

1974年 | 带传感器的假肢 | 医疗康复(初步触觉反馈) |

2001年 | 有机晶体管电子鼻 | 环境气体检测 |

2008年 | 微结构压力传感器 | 工业机械臂抓取 |

2012年 | 自愈性电子皮肤 | 机器人抗损伤需求 |

2019年 | 高性能柔性织物生物传感器 | 可穿戴健康监测 |

2023年 | 脑机接口+柔性电极 | 假肢与大脑信号联动 |

2024年 | 生物可吸收电子贴片 | 短期医疗监测(无需取出) |

2025年 | 多模态AI融合感知(压力+温度+视觉) | 人形机器人灵巧手精细操作 |

2.2 产业阶段判断

1导入期(2010-2020):技术以单一传感(如压力)为主,成本高(单手指万元级),应用局限于医疗、高端工业;

1成长期(2021-2025):多模态技术突破,成本降至千元级,人形机器人(如特斯拉Optimus)成为核心驱动力;

1爆发期(2026-2030):成本降至百元级,机器人全身覆盖,医疗/消费电子/汽车场景全面渗透。

三、技术趋势:材料与传感路线的“双线创新”

3.1 核心技术路径对比(中游模组核心)

技术路线 | 原理 | 优点 | 缺点 | 代表企业 | 应用场景 |

压阻式 | 受力后电阻变化感知压力 | 成本低、集成度高、响应快 | 宽量程信号一致性差 | 汉威科技(中国)、Tekscan(美国) | 工业机械臂、机器人灵巧手 |

电容式 | 电极间距/面积变化导致电容变化 | 高分辨率、可测三维力 | 易受电磁干扰 | 他山科技(中国)、Synaptics(美国) | VR交互、材质识别 |

压电式 | 压电效应产生电信号(无需外部电源) | 便携、频率响应宽 | 静态传感差、易受温度影响 | ParTech(中国)、Kistler(瑞士) | 振动监测、冲击检测 |

霍尔效应式 | 磁场变化感知位移/形变 | 高稳定性、长寿命(百万次) | 体积大、需磁性材料 | 矽睿科技(中国)、英飞凌(德国) | 汽车座舱、精密装配 |

离电式 | 离子材料接触面积变化实现超高灵敏度 | 信噪比4000:1、超薄0.1mm | 环境湿度敏感 | 钛深科技(中国,全球首创) | 医疗康复、碰撞预警 |

3.2 材料创新(上游核心突破点)

3.2.1 基材:柔性的“基石”

基材类型 | 性能参数 | 成本优势 | 代表企业 |

PDMS(聚二甲基硅氧烷) | 杨氏模量低、透光率>90%、耐腐蚀性强 | 量产成熟 | 合盛硅业、东岳硅材、陶氏化学 |

PI(聚酰亚胺) | 耐温-269℃~400℃、抗弯曲性强 | 国产替代降本60%(祥源新材) | 鼎龙股份、瑞华泰、国风新材 |

PET(聚酯) | -70℃~120℃稳定、耐刮擦 | 性价比高 | 万凯新材、晶华新材、裕兴股份 |

PE(聚乙烯) | 超薄1μm、弯曲半径<5μm | 轻量化优势 | 浙江石化、宝丰能源 |

3.2.2 介电材料:提升灵敏度的“关键”

四大性能提升路径,介电离子凝胶为核心趋势:

1化学结构设计:引入极性基团(如氰基),稳定性高但研发周期长;

1无机纳米粒子添加:填充二氧化钛/钛酸钡,提升显著但分散性差;

1导电材料填充:碳纳米管/石墨烯,轻量化但介电损耗高;

1介电离子凝胶:高电容、低检测限、透明,适配电容式传感器,制备简便(如中泰证券重点推荐方向)。

3.2.3 电极材料:导电与柔性的“平衡”

类别 | 代表材料 | 电导率 | 柔性表现 | 代表企业/应用 |

金属基 | 银纳米线、液态金属(EGaIn) | 银纳米线最优 | 液态金属拉伸>700% | 福莱新材(银纳米线) |

碳基 | 石墨烯、碳纳米管 | 石墨烯10^6 S/m | 弯曲1万次性能稳定 | 华威科(石墨烯电极) |

导电聚合物 | PEDOT:PSS | 10^3~10^4 S/m | 可溶液加工 | 汉威科技(生物相容性) |

离子导体 | 盐溶液/水凝胶 | 低(离子导电) | 拉伸性极好 | 途见科技(可穿戴) |

3.3 未来技术趋势

1多模态融合:单一系统同步采集15+物理信号(压力+温度+湿度+接近感应),如他山科技“触觉-视觉融合”;

1自修复技术:液态金属/水凝胶材料实现破损后自愈合,延长寿命(如2025年实验室样品修复时间<10s);

1AI边缘计算:嵌入式AI芯片实时解析触觉数据,反应延迟<5ms(英伟达GPU技术加持);

1生物可吸收:医疗场景短期监测后自然降解(如2024年生物可吸收贴片,降解周期2-4周)。

四、市场分析:千亿蓝海,人形机器人驱动“量价齐升”

4.1 全球市场:2030年突破300亿美元,CAGR超20%

指标 | 2024年 | 2025年E | 2030年E | CAGR(2024-2030) | 数据来源 |

全球电子皮肤市场规模 | 109亿美元 | 130亿美元 | 300+亿美元 | 20%+ | GrandViewResearch |

其中:人形机器人领域 | 5-8亿美元 | 12-15亿美元 | 40-60亿美元 | 35%+ | 雪球、产业世界 |

全球人形机器人销量 | 1万台 | 3万台 | 61万台 | 65%+ | 高工机器人产业研究所 |

电子皮肤单机价值量 | 3000元/套(Optimus) | 2500元/套(成本下降) | 1800元/套(规模化) | -8%/年(成本下降) | 证券时报、特斯拉公开数据 |

4.2 中国市场:2030年近100亿元,国产替代加速

1规模预测:2024年人形机器人电子皮肤市场4-5亿元,2030年达95-100亿元,CAGR60%+(民生证券、平安证券);

1细分结构:

1工业机器人:占比65%(精密装配、力控打磨);

1医疗康复:增速40%(智能假肢、手术机器人);

1消费电子:占比15%(VR/AR、智能穿戴)。

4.3 核心驱动因素

1人形机器人“量产元年”:特斯拉Optimus Gen3覆盖手掌/足底皮肤(面积达前代4倍),2025年规划量产10万台,带动电子皮肤需求激增;

1成本骤降:单手指电子皮肤从2020年万元级→2025年千元级→2030年百元级(东莞企业降价40%后订单增长10倍);

1技术迭代:灵敏度从1kPa→0.1kPa(汉威科技),感应点密度从10点/cm²→100点/cm²(华威科1mm²/点);

1政策支持:中国“智能传感器产业行动计划”投入超50亿元财政资金,国际标准完善(如欧盟CE强制生物相容性检测)。

五、产业链分析:上游材料国产替代,中游模组量产突破

5.1 产业链全景图(从材料到应用)

5.2 各环节核心企业与竞争壁垒

5.2.1 上游:材料壁垒高,国产替代是关键

环节 | 国际龙头 | 国内企业 | 国产替代进度 | 壁垒点 |

基材(PI) | 杜邦、钟渊化学 | 鼎龙股份、瑞华泰、祥源新材 | 祥源新材成本低60% | 耐温性、薄膜均匀度 |

电极(银纳米线) | 3M、Cambrios | 福莱新材、爱康科技 | 量产良率达90% | 氧化稳定性、线径控制 |

芯片(触觉处理) | 德州仪器、意法半导体 | 他山科技(自研AI芯片) | 适配度达80% | 信号解析算法、低功耗 |

5.2.2 中游:技术路线分化,量产能力决定份额

1压阻式:工艺最成熟,2025年国内量产线落地(福莱新材中试线投产,规划500万片/年);

1电容式:高分辨率优势,他山科技已实现非接触感知(15cm内障碍物检测);

1霍尔效应式:长寿命(超百万次循环),矽睿科技车规级产能达200万片/年;

1多模态:技术门槛最高,帕西尼ITPU传感器支持1mm按压定位精度,适配医疗精密操作。

5.2.3 下游:机器人是核心增量,医疗增速最快

应用领域 | 2025年需求占比 | 核心需求点 | 代表案例 |

人形机器人 | 35% | 精细抓取、安全防护 | 特斯拉Optimus Gen3手掌皮肤、越疆SafeSkin |

工业机器人 | 30% | 力控打磨、零部件检测 | 汉威科技工业机械臂传感器 |

医疗康复 | 20% | 假肢触觉反馈、生理监测 | 帕西尼智能假肢传感器 |

消费电子 | 15% | VR交互、健康监测 | 钛深科技智能手表压力传感器 |

六、竞争格局:海外主导,国内企业“从跟跑到局部领先”

6.1 全球格局:CR5达57%,海外企业掌控高端市场

企业(国家) | 市场份额 | 技术路线优势 | 核心客户 |

Novasentis(美国) | 18% | 压电式柔性传感器 | 苹果(可穿戴)、ABB(工业机器人) |

Tekscan(美国) | 15% | 压阻式高分辨率压力系统 | 特斯拉(早期灵巧手)、丰田汽车 |

JDI(日本) | 12% | 电容式柔性显示+传感集成 | 索尼(VR)、松下(医疗设备) |

Baumer(瑞士) | 8% | 霍尔效应式工业传感器 | 西门子(工业自动化) |

Fraba(德国) | 4% | 多圈绝对值编码器+触觉融合 | 博世(汽车电子) |

6.2 国内格局:细分领域突破,头部企业小批量供货

国内企业 | 技术路线 | 核心优势 | 进展与客户 |

汉威科技(300007) | 压阻/压电/电容/汗液多路线 | 技术布局最全,量产能力强 | 2025年小批量供货,合作30家机器人厂商 |

福莱新材 | 压阻式 | 全量程覆盖(毫克级-百公斤级) | 2025年首条中试线投产,规划500万片/年 |

华威科 | 压阻式(超微感应点) | 精度0.01mm,车规级产能 | 装备2000+灵巧手,车规级200万片/年 |

帕西尼 | 电磁式(霍尔效应) | 1mm定位精度,百万次寿命 | 适配DexH13Gen2灵巧手,医疗康复场景 |

他山科技 | 电容式+AI芯片 | 触觉-视觉融合,抗干扰强 | 服务机器人、工业检测(适配优必选) |

钛深科技 | 离电式(FITS) | 信噪比4000:1,超薄0.1mm | 新能源电池检测、医疗健康监测 |

途见科技 | 可拉伸多模态 | 100μm超薄,CES参展产品 | 机器人灵巧手(合作兆威机电) |

6.3 竞争焦点

1技术壁垒:海外在材料稳定性(如杜邦PI)、算法(Tekscan压力解析)领先;国内在柔性电路设计、低成本量产(祥源新材PI)形成优势;

1并购整合:2025年行业并购案例增长55%,技术互补型收购占67%(如国内企业收购海外算法公司);

1专利布局:全球年申请量超8600项,中国占41%,核心争议集中在“多点触控定位”“自适应校准”(2025年专利诉讼增长82%)。

七、投资机会:聚焦“国产替代+量产突破+场景爆发”

7.1 产业链投资主线

7.1.1 上游材料:国产替代空间大

1PI基材:祥源新材成本较进口低60%,可满足50万台机器人需求,2025年产能释放;

1介电离子凝胶:中泰证券重点推荐,高电容+柔性,适配多模态传感器,国内企业(如中科院纳米所)已突破工艺;

1银纳米线:福莱新材量产良率达90%,替代进口3M产品,用于压阻式模组。

7.1.2 中游模组:量产能力是核心

1压阻式:汉威科技(小批量供货)、福莱新材(中试线投产),受益于工业机器人放量;

1电容式:他山科技(AI芯片+非接触感知),适配VR/人形机器人高分辨率需求;

1多模态:帕西尼(电磁式)、钛深科技(离电式),医疗/高端工业场景溢价高。

7.1.3 下游应用:人形机器人是最大增量

1灵巧手配套:华威科(装备2000+灵巧手)、途见科技(100μm皮肤),2030年全球灵巧手需求超120万只;

1安全防护:越疆科技(SafeSkin),协作机器人全球出货8万台,工业场景渗透率提升。

7.2 投资逻辑:量价齐升+技术突破+政策护航

1量价齐升:

1量:人形机器人销量从1万台(2024)→61万台(2030),电子皮肤渗透率从10%→80%;

1价:成本下降带动出货量增长(降价40%→订单增10倍),同时多模态技术提升单机价值量;

1技术突破:

1灵敏度从1kPa→0.1kPa,感应点密度提升10倍,满足精细操作需求;

1AI融合降低信号延迟至5ms,提升交互体验;

1政策护航:

1中国“智能传感器产业行动计划”投入50亿元,支持国产替代;

1国际标准完善(2026年首批通用标准发布),规范市场竞争。

7.3 风险提示

1技术迭代风险:新型传感技术(如光学式)可能颠覆现有路线;

1量产良率风险:柔性材料加工难度高,良率低于80%将影响盈利;

1海外壁垒风险:核心专利(如Tekscan压力算法)可能限制国内企业出海。

八、政策与趋势展望

8.1 政策环境

1国内政策:

12025年“具身智能”“智能机器人”首次写入《政府工作报告》;

1“智能传感器产业行动计划”投入超50亿元,重点支持柔性传感器;

1国际政策:

1主要工业国累计发布17项电子皮肤政策,欧盟CE新增生物相容性检测,北美UL扩展动态耐久性测试;

1标准体系:

1国际标准化组织发布3项接口协议标准,8类应用场景测试规范,2026年发布首批行业通用标准。

8.2 未来趋势

1技术端:

1多模态融合成为标配(压力+温度+湿度+接近感应);

1自修复材料实现商业化(修复时间<10s,寿命延长3倍);

1应用端:

1机器人从“手部覆盖”→“全身覆盖”(如头部、膝关节);

1医疗场景从“外部监测”→“植入式感知”(生物可吸收贴片);

1产业端:

1国产替代率从30%(2025)→60%(2030);

1商业模式从“硬件销售”→“传感即服务”(订阅制提供数据分析)。