这类新型理性消费者,正成为重塑拉美市场的四大核心趋势的核心推动力量:全渠道模式的巩固、低价渠道的崛起、更具策略性的品牌选择,以及数字化购物的加速发展。

2025年,大多数拉美家庭(52%)首次在一年内使用了七种或更多的购物渠道,其中厄瓜多尔、玻利维亚和智利处于领先水平。

与此同时,拉美消费者前往实体店的频率降低,但购物车里的商品更多、更满了。2023年至2025年间,他们每次购物的平均商品数量增加了5.7%。所谓的"补给型购物",即大规模、有计划的采购,已经占到了总支出的38%,增长了1.5个百分点。

拉美的理性购物者不再只关注低价,而是寻求品牌与渠道之间的最佳平衡,实现价值最大化。因此,批发店和折扣店在市场份额和销量上都实现了最大增长。

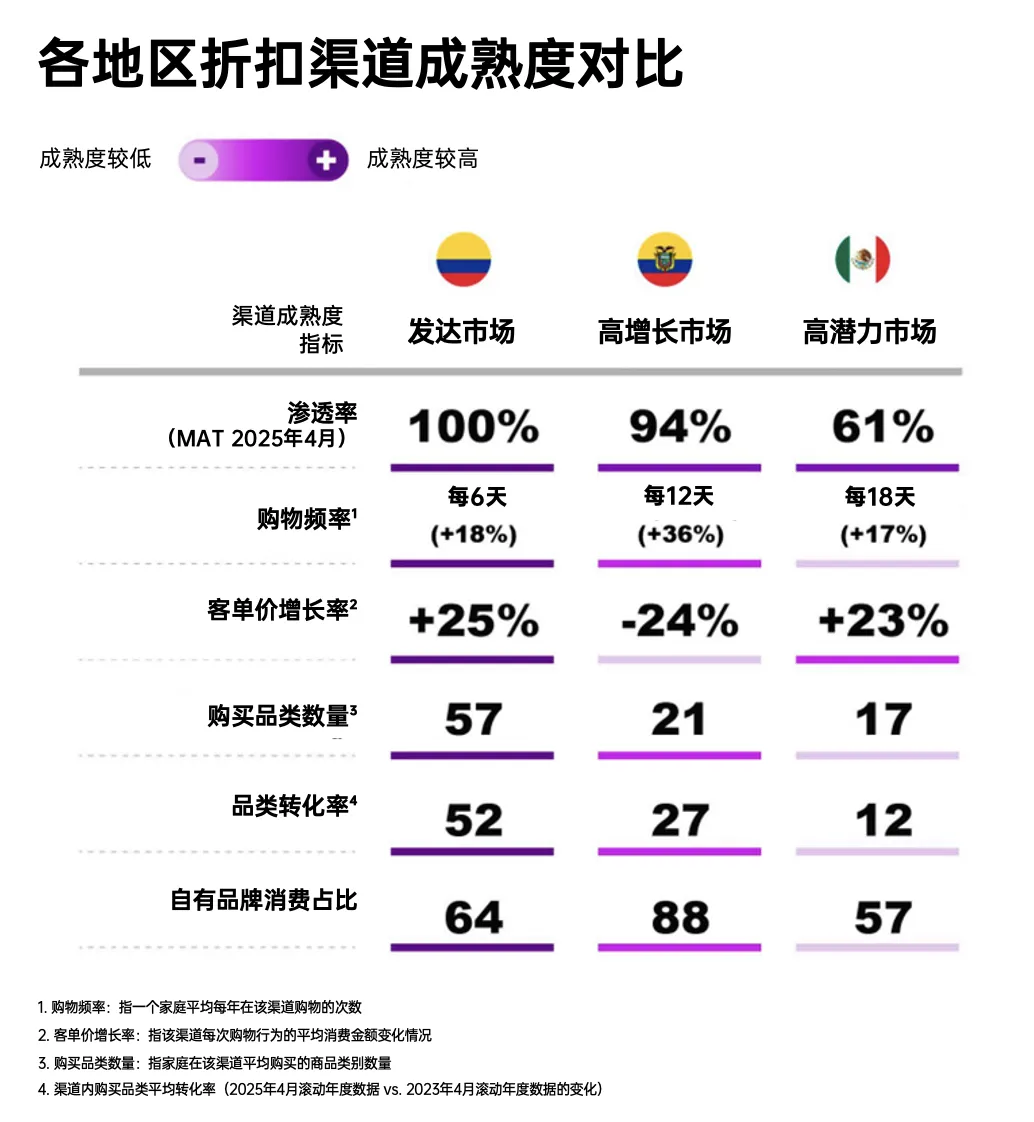

例如,在哥伦比亚,折扣店覆盖了100%的人口,每个家庭年均光顾超过60次,购买57种品类的商品;在巴西,88%的家庭会光顾批发店,其占大众消费品支出的21%。

折扣渠道在厄瓜多尔增长迅速,在墨西哥初步扩张,同样也受到上层阶级的青睐,平均每个家庭都会在折扣渠道购买35种品类的商品。

2024年至2025年间,拉美地区的平价品牌与自有品牌在价值份额上各增长0.4个百分点;而高端品牌则增长1.4个百分点,在购物篮中占比达到21%。

拉美地区消费者购买的平均品牌数量也有所增加:从2023年的87个增至2025年的89个。在此背景下,消费者增加了对高端品牌(+3)、平价品牌(+2)和自有品牌(+7)商品的购买量,同时减少了对主流品牌的消费(-7)。

小包装在高端品牌(46%)和自有品牌(34%)中占主导,而大包装在平价品牌中更常见(42%)。

阿根廷、秘鲁和巴西等市场在高端品牌增长方面领先;厄瓜多尔、墨西哥和哥伦比亚则在自有品牌方面表现突出,其中哥伦比亚是该领域最成熟的市场,本地品牌份额达27%。

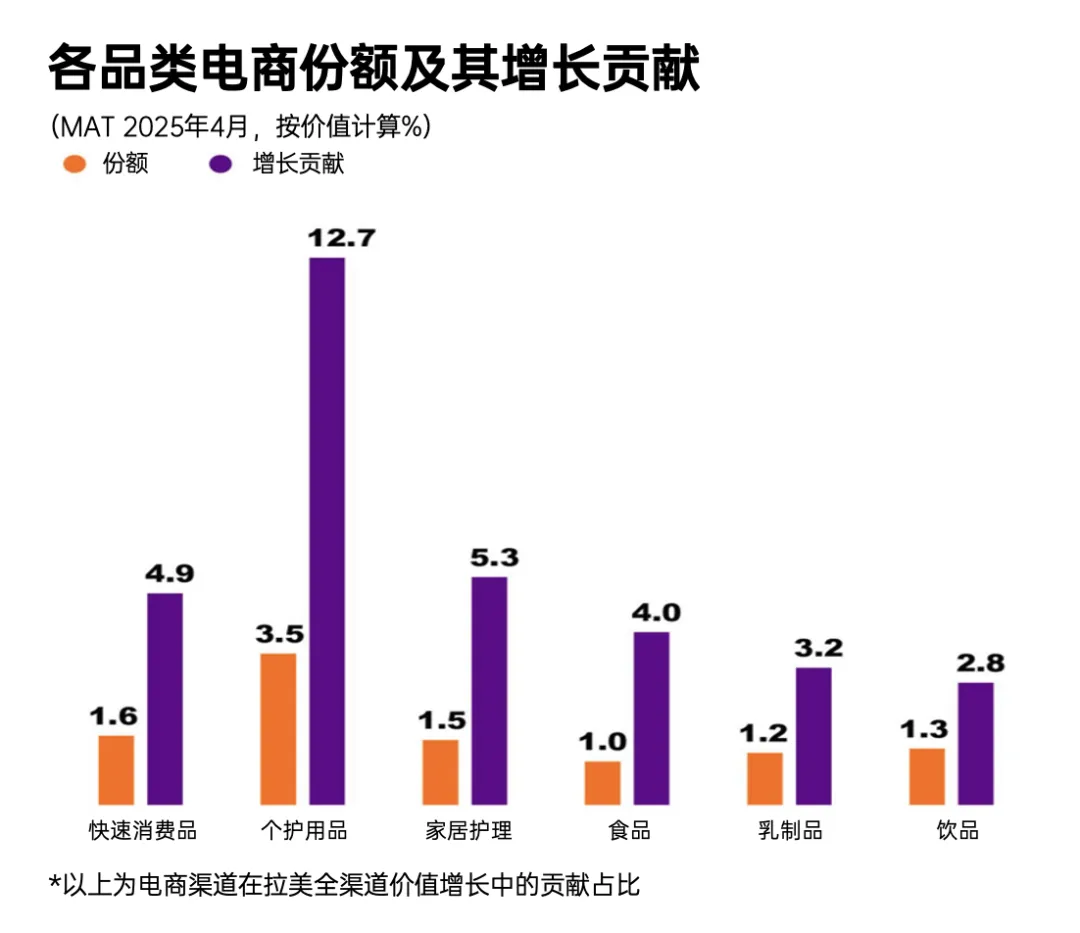

拉丁美洲数字化购物的增长速度是实体零售的五倍。2024年至2025年间,线上购物增长了60%,而实体店仅增长13%。在该地区几乎每个国家,超过三分之一的人口,每年至少进行一次线上购物。

拉美消费者正变得更加理性,他们精心平衡高端与平价品牌,并通过多种渠道实现最佳性价比。这一转变凸显了品牌在出海与全球化进程中,必须深度理解并灵活适应不同市场的消费者行为。

凯度始终以专业的市场洞察和数据分析能力,助力品牌在全球机遇中精准布局,于多变环境中行稳致远,实现可持续增长。如有品牌全球化相关需求,欢迎随时联系凯度小助手垂询。