低空经济

产业链

低空经济产业链由上游关键材料与底层技术、中游整机制造与运行基础设施、下游多元应用场景三大环节构成,形成“技术→装备→场景”逐级传导的价值链体系。随着技术成熟、基础设施铺开和应用加速渗透,这一链条正在形成高效互动的产业生态,成为低空经济迈向万亿级规模的核心支撑。

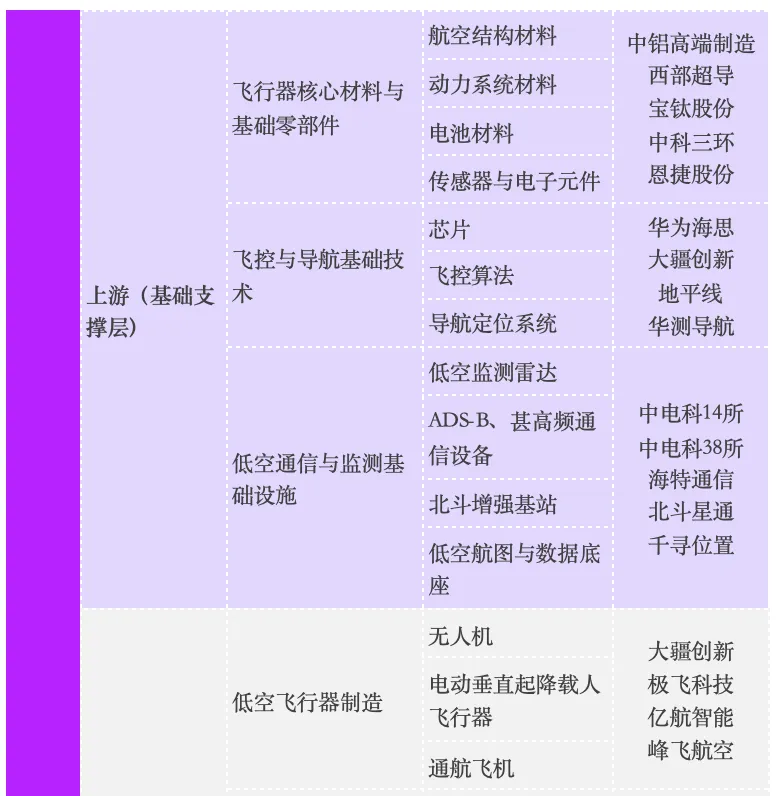

上游环节由关键材料与底层技术构成

包括航空结构材料、电机与电池材料、传感器、导航定位组件、芯片与飞控算法,以及低空通信与监测设施构成。该环节承担整个低空产业体系的“源头供给”功能,决定飞行器的性能上限、安全底线与数字化基础,并为中游飞行器制造提供必要的结构基础、能源基础与感知计算能力,是低空经济能否安全规模化发展的最关键底层支撑。

上游呈现“国产化突破+成本快速回落”的趋势

北斗高精度终端出货量在2024年已超2亿套,设备成本相比2020年下降40%–60%;国产IMU的平均价格较2018年下降近50%,部分型号已进入千元级别。成本下行使无人机和eVTOL的BOM显著降低。整体来看,上游正由“高溢价稀缺”向“规模化降本”转变,为中游制造释放了更大成本空间。

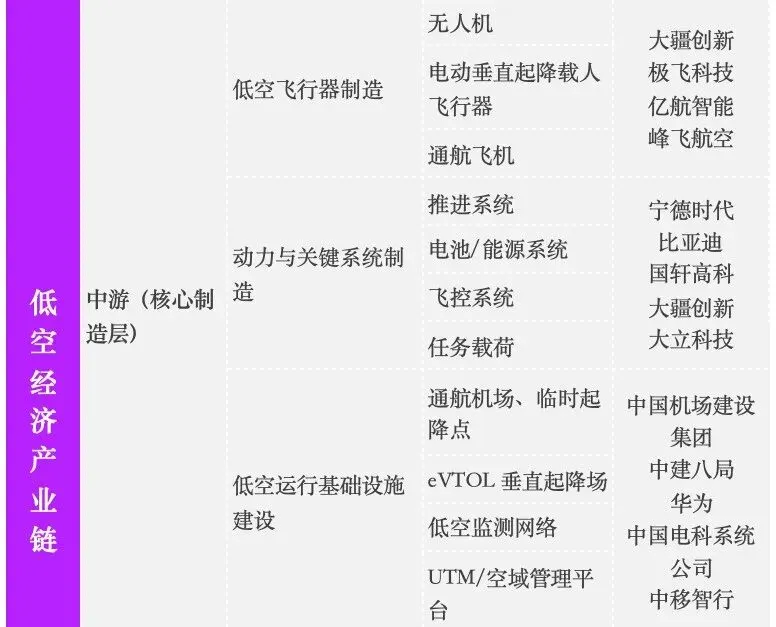

中游环节由整机制造与运行设施组成

主要由无人机、电动垂直起降飞行器(eVTOL)、通航飞机等整机制造构成,同时包括动力系统、飞控系统、任务载荷等关键子系统集成,并延伸至低空运行所需的通航机场、起降点、Vertiport、无人机基站与UTM空域管理平台等基础设施建设。中游环节承担“技术产品化”的功能,将上游材料、元器件、算法与通信能力进行系统级集成,形成可量产、可运营的飞行器产品,决定整机的成本结构、可靠性与工程化能力。运行设施则为飞行器的交通化与规模化应用提供“运行底座”,使低空经济从技术可行迈入商业可行,是产业链承上启下的核心环节。

中国无人机行业化应用进入规模期

eVTOL方面,亿航成为全球首个取得载人机型TC与PC的企业,峰飞多次完成跨城飞行验证,整机制造能力处于全球前列。基础设施端,全国已启动400+低空试点,深圳智能配送网络累计飞行超过100万架次。中游整体呈现“强制造+强工程化+强基础设施推进”的格局,具备率先实现商业化量产的条件。

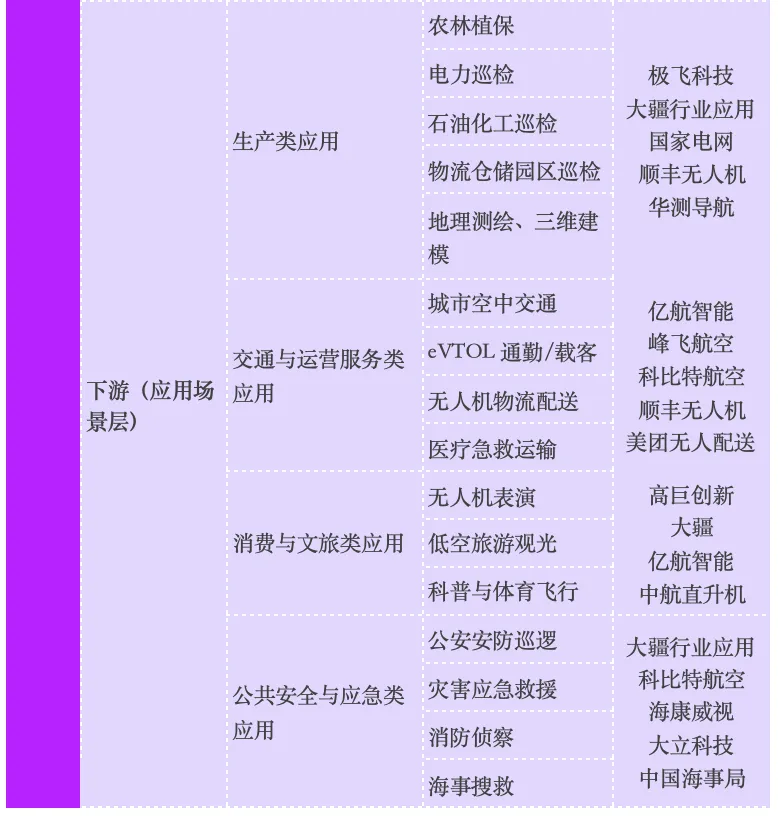

下游环节由多元场景构成

由生产类应用与服务类应用共同构成,覆盖农林植保、电力巡检、石化巡检、测绘建模等行业场景,以及城市空中交通(UAM)、eVTOL通勤、物流配送、文旅观光、无人机表演、应急救援、公共安全等服务化领域。该环节直接面向市场需求,是低空经济商业价值释放的核心载体,决定产业链的市场规模、增长速度与商业模式方向。不同场景对航时、载荷、智能化、安全性等要求的差异,将持续牵引中游产品迭代、推动上游技术演进,形成“需求牵引—供给响应”的动态循环。

下游已进入“高频场景规模化 + 新兴应用试运营”阶段

电力巡检中,无人机覆盖90%+输电线路;农业无人机保有量突破20万架、年作业面积超2亿亩次(农业农村部)。物流航线比地面运输提效 30%–70%,文旅无人机灯光秀2023年超3000场次。随着空域政策、运营准入和示范试点加速落地,下游的规模化运营将成为驱动投资、催生运营体系和形成产业生态的关键动力。

全球低空经济

竞争格局分析

全球低空经济正形成“制造在中国、技术在欧美、规则多中心化、应用全面扩张”的竞争格局

在制造与供应链端,中国处于绝对领先位置,全球70%–80%的民用无人机产量来自中国,大疆在全球消费机市场份额超过50%,构建了全球最完整的无人机产业链体系,从材料、电池、导航到整机均具备规模化制造能力。这种制造优势在欧美无法复制,使中国成为全球低空装备最具成本竞争力的区域。而eVTOL技术路线方面,美国与欧洲积累深厚,Joby、Archer、Lilium等企业的融资规模普遍在10–20亿美元级别,在推进复合航电、全新动力、适航验证等方向仍保持全球领先地位;EASA 和FAA在适航规则与安全标准制定上拥有传统民航体系赋予的强势话语权,使欧美在eVTOL认证框架上具有制度性优势。

未来的竞争将不再只是产品性能之争,而是谁能率先跑通规模化、可盈利、可复制的低空运营模式

在这一维度上,中国凭借庞大市场、政策试点密度与产业链完整性,具备率先形成全球样板的潜力;而欧美在安全标准与适航体系上的优势将持续影响全球eVTOL产业的规则方向。全球竞争已进入“多中心博弈+应用驱动重构”的新阶段。

中国低空经济

产业规模分析

从中长期趋势来看,中国低空经济具有“规模化扩张 + 多场景爆发” 的产业特征

截至2025年预测规模1.5万亿元的基础上,多家机构预计到2035年全国低空经济规模可达3.5万亿元。在这一增长过程中,制造端产能扩张、运营服务付费增长与政策支持形成叠加效应,持续推动市场规模向更高增长区间迈进。

装备制造端正成为市场规模快速增长的重要支撑

截至2024年底,全国注册无人机约217.7万架,同比增长约98.5%,无人机累计飞行超过2666.7万小时,行业参与者数量和运营单位规模快速扩大。这一庞大的装备基础为低空生产作业、物流配送、安防监测等应用提供了基础载体。

运营端扩张带来明显的规模效应

截至2024年底,全国超过1.6万个注册用户参与低空活动,且运营单位突破2万家,证明下游服务市场快速成熟并释放商业价值。与此同时,低空经济首次写入政府工作报告,各地方政府加快空域创新示范区建设与政策落地,进一步增强产业增长确定性。

全球竞争格局正在向中国倾斜

中国下游场景爆发速度远快于其他国家,无人机电力巡检已覆盖90%+ 输电线路,农业无人机保有量超过20万架、年作业面积超过 2 亿亩次,形成全球最高频、最大规模的行业化应用市场;物流与文旅等新兴场景同样增长迅速,顺丰无人机常态化航线比地面运输提效30%–70%,2023年全国无人机灯光秀超过3000场次。与此同时,中国eVTOL的商业化落地速度甚至领先欧美:亿航成为全球首个获得载人eVTOL型号合格证(TC)的企业,部分城市(广州、深圳、成都)已启动示范航线规划,预计2025–2026年进入试运营;相比之下,美国FAA尚未对任何 eVTOL机型颁发完全商运许可,因此商业化节奏明显滞后。

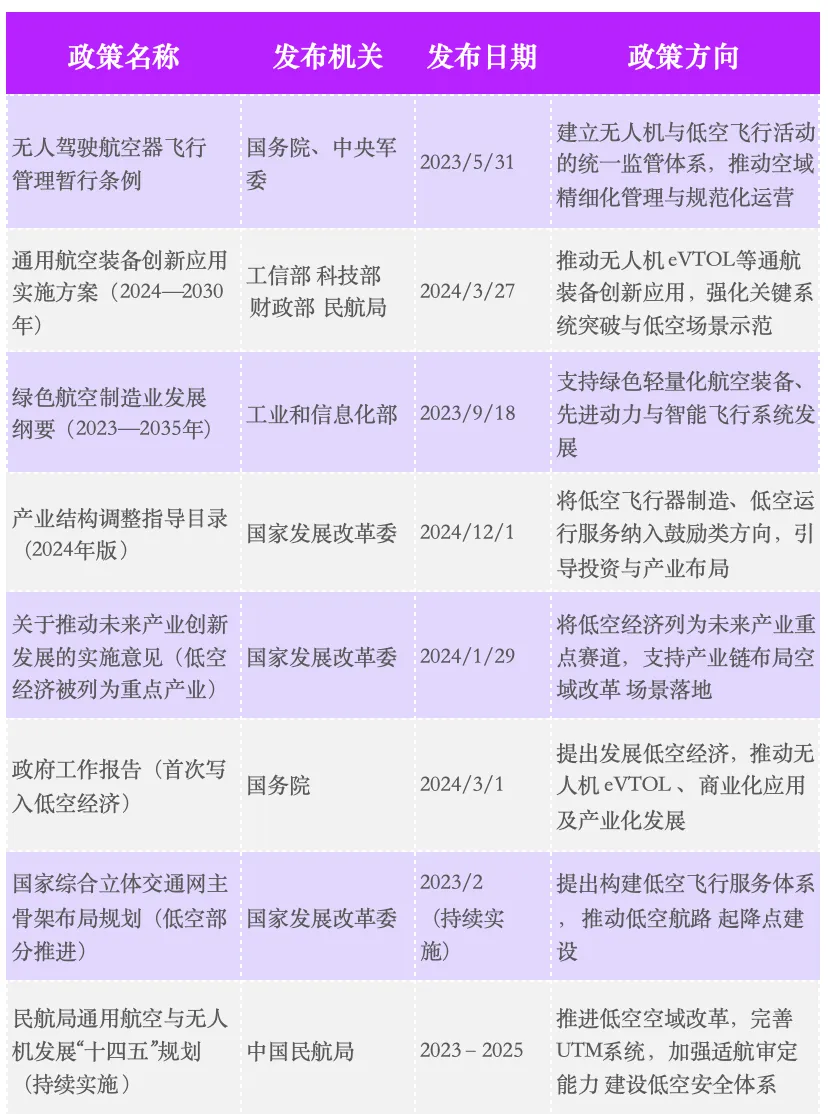

国家政策

推动方向

国家层面的政策重点呈现出“空域治理现代化+装备产业化+场景规模化” 的整体方向

自2023年以来,国务院、发改委、工信部、民航局陆续推出低空经济相关法规与规划,将低空经济首次明确为战略性新兴产业,推动空域改革、运行管理体系(UTM)、适航认证体系、通用航空装备研发、低空基础设施(监测网络、导航体系、起降体系)等核心环节加速建设。政策的核心逻辑在于,通过顶层制度供给和行业标准完善,降低运行门槛,提高低空飞行活动的安全性、规范性和可预期性,为无人机与eVTOL商业化提供“制度护栏”与“产业底座”。国家政策更强调 “规则体系+产业链全局布局+战略场景开放”,形成支撑未来3万亿级产业规模的系统性政策框架。

地方补贴政策发力重点:以“真金白银”推动企业落地、装备量产与场景示范

与国家的宏观统筹不同,政策和补贴更偏向“产业集聚+企业落地+应用场景落地”的务实导向,呈现出明显的竞争态势。深圳、广州、成都、浙江等地的补贴普遍聚焦,企业落户奖励、研发投入补贴、适航认证奖励、低空物流和UAM示范航线运营补贴、起降点与垂直机场建设补助、场景开放激励等。一线城市甚至已将载人eVTOL适航奖励(最高 1500万)、大型无人机适航奖励(500万)写入实施细则。地方补贴的核心目的在于,快速形成产业集群、抢占eVTOL与无人机产业制高点,通过资金驱动应用场景率先规模化,从而倒逼产业链上游材料、导航、动力系统等持续升级。总体来看,地方补贴更偏重“企业能落地、产品能量产、场景能跑通”的现实成效导向。

低空经济产业的

突破性发现与现实瓶颈

中国低空经济的突破首先来自飞行器装备工程化能力的大幅跃升

在无人机与eVTOL领域,中国制造已具备全球领先的成熟度:消费级无人机全球占比超过70%,工业级无人机全球占比约50%,象征着核心整机、飞控、电机、复合材料等关键环节已处于国际领先水平。同时,亿航EH216-S获得类型认证并进入商业运营,标志着载人飞行器的结构安全、系统冗余、电推进等关键技术已通过工程化验证,这是全球载人低空飞行商业化路径中最具突破性的技术成果之一。

城市级无人机自动化运行体系的形成

过去无人机运行依赖人工调度、单点飞行,如今已能实现多节点网络化运行。例如武汉东湖高新区的低空网络实现186架无人机常态化部署、日均约300架次自动飞行,意味着飞控集群管理、路径规划、避障算法、地空协同等能力已从实验室走向城市级工程应用。这类能力突破,使低空物流、巡检等应用能够从“示范运行”跨越到“规模化运营”。

应用效率的结构性提升

农业、安防、电力等场景在过去两年效率提升显著,如农业植保无人机年作业面积突破2亿亩次,彻底改变传统农业劳动力结构;电力巡检无人机的覆盖率超过90%,明显提高线路巡检频次和监测精度。这些真实的数据表明:在高强度、高频率场景中,无人机的效率优势已具备不可逆性,意味着技术突破已经成功在应用侧转化为规模需求。

低空空域与运行体系仍不完善,限制行业规模化运营

尽管试点城市不断增多,但全国低空空域尚未实现统一开放与实时数字化管理,民航局数据显示目前已划设的低空空域覆盖率不足30%,跨区域飞行仍需多级审批,使无人机物流、电力巡检等难以形成规模化网络。例如重庆虽在2024上半年实现19万飞行小时、同比增长109%的高密度运行,但仍局限于少量开放空域,难以复制到全国范围。这意味着行业运行能力的突破仍受制于空域供给不足与标准不统一。

基础设施建设滞后,起降体系与监测网络难支撑常态化飞行

低空经济需要垂直起降场、UTM 管理平台、监测通信网络等基础设施,但全国建设密度与需求差距巨大。根据民航公开信息,全国登记的通用机场+临时起降点不足500个,而一个千万级人口城市若要支持城市空中交通,需要800–1200个Vertiport,当前建设量仅达1%左右。同时,大多数城市低空雷达覆盖率不足20%,北斗增强基站布设不完整,无法支撑自动化、跨区域的高频飞行,导致eVTOL、无人机物流等核心场景难以进入真正的商业化运营阶段。

商业模式尚未跑通,运营成本与适航周期形成双重约束

尽管需求快速增长,但多数场景仍依赖补贴,经济性尚未形成闭环。无人机物流单公里成本仍在4–6元/km,显著高于传统轻型车辆(1.2–1.8 元/km),使其难以在日常物流中形成规模替代。eVTOL虽已在部分城市试运行,但缺乏稳定票价体系和客流模型验证。此外,适航体系周期长、成本高,美国与欧洲eVTOL全流程适航需3–5年,中国亿航虽然拿到类型认证,但生产许可和规模化适航仍需时间,行业扩张速度短期内受到显著制约。

产业升级

新动能

装备智能化与电动化驱动技术性能跃迁,形成低空经济的核心生产力

飞行器正在从传统机械化向“智能飞行+电动推进”加速升级,动力系统、复合材料、传感器与飞控算法等技术快速迭代,显著提升续航、安全与载重能力。以产业趋势为例,国内电动无人机和eVTOL的推进系统能量密度近三年提升约30%,飞控系统冗余设计与自主避障算法达到全球先进水平,使“自动飞行”逐渐替代“人工驾驶”。智能化带来的性能跃迁是驱动产业升级的首要动能,使飞行器从“能飞”迈向“飞得稳、飞得准、飞得久”,为物流、电网巡检、城市 UAM 等高价值场景打开技术空间。

空域数字化与基础设施网络化构建行业规模化运行能力

低空基础设施的网络化铺设正在打破过去“单点示范”的运行瓶颈,使产业具备可复制、可扩散的运营条件。典型示范如武汉东湖高新区,其低空数字化系统已实现186架无人机常态部署、日均300架次自动飞行的可持续运营,这类“数字空域+自动运行”的工程化体系正在各地复制。随着低空监测网络、北斗增强基站、UTM管理平台和垂直起降点等基础设施持续上量,低空经济从“点状试点”迈向“网络化运营”,成为产业规模化增长的新动能。

高频刚需场景加速成熟,形成推动行业持续扩容的需求引擎

农业植保无人机年作业面积已超过2亿亩次,电力巡检无人机覆盖率超过90%,物流与安防无人机飞行架次在多地呈倍数增长,体现出低空技术在传统行业中的效率优势已不可逆。场景侧的“规模需求”推动产业链不断优化成本、提升可靠性,并倒逼飞行器平台向更高性能、更低能耗、更强适应性演进,构成产业升级的第三大动能来源。

数据来源:慧企宝产业AI中心