导语:低空经济是指以低空空域为资源基础,通过有人驾驶和无人驾驶航空器开展经济活动的新兴领域。2024年,“低空经济”首次被写入政府工作报告,标志着这一产业已上升到国家战略层面。各地政府也积极出台配套政策,从空域开放、基础设施建设和应用示范等多方面推动产业发展。低空经济产业涵盖多个重要环节,包括飞行器设计制造、飞行运营服务、空域管理、地面基础设施保障等,正在形成完整的产业链条。目前,低空经济的主要应用方向包括城市空中交通、农林作业、地理测绘、物流配送和应急救援等领域。一方面,无人机在农业植保、电力巡检等场景的应用已经相对成熟;另一方面,电动垂直起降飞行器(eVTOL)等新型航空器也开始进入适航取证和试点运营阶段。这些进展为低空经济的商业化应用奠定了坚实基础。

一、低空经济行业简介

低空经济是以低空空域为依托,以有人驾驶、无人驾驶航空器等低空飞行活动为牵引,涉及低空飞行、航空旅游、支线客运、通航服务、科研教育等众多行业的新兴领域,是一种辐射带动效应强、产业链较长的综合经济形态。低空空域通常是指地面以上1000米以内的飞行区域,根据需要可延伸至地面以上3000米以内。2021年2月,中共中央、国务院印发《国家综合立体交通网规划纲要》,提出“发展交通运输平台经济、枢纽经济、通道经济、低空经济”,首次把“低空经济”写入国家规划。2023年12月,中央经济工作会议把“低空经济”提升到战略性新兴产业的地位,2024年“低空经济”首次被写入政府工作报告。

图表1:低空经济包括装备制造、低空飞行、低空保障和综合服务

资料来源:公开信息,中金汇融整理

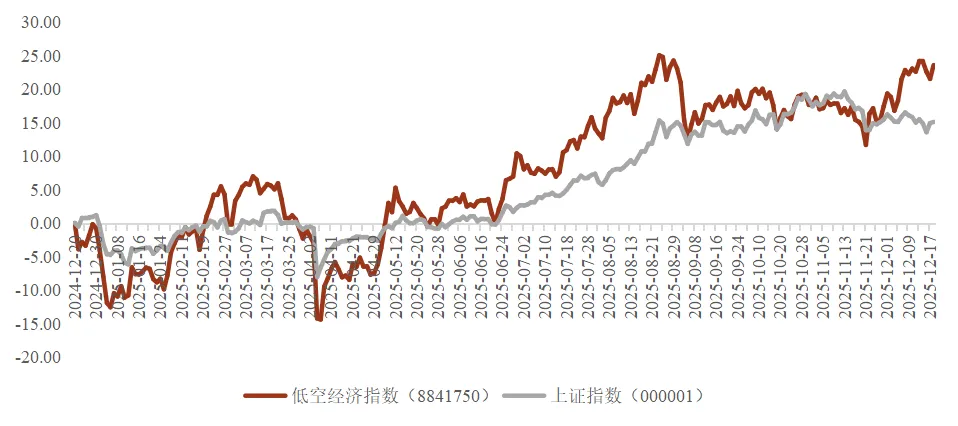

图表2:低空经济指数及上证指数累计涨跌幅对比(%)

资料来源:Wind,中金汇融整理

二、市场规模与竞争格局

(一)低空经济市场规模

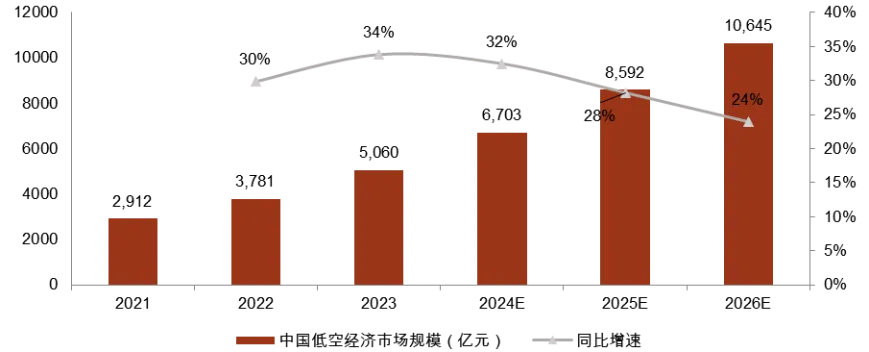

低空经济市场空间广阔,中国增速高于全球。全球市场方面,根据前瞻产业研究院,2024年全球低空经济核心产业市场规模达到2.32万亿元,对应同比增速为11.5%。预计2029年全球低空经济规模将有望达到4万亿元,CAGR为11.5%。中国市场方面,根据工信部赛迪研究院预计,2024年中国低空经济市场规模达6,702.5亿元,其中低空制造和运营服务占市场规模的55%,低空基础设施和飞行保障的市场潜力尚未显现,同比增速为32.5%,增速高于全球。预计2026年中国市场规模有望达10,644.6亿元,CAGR达28.1%。

图表3:低空经济市场规模

资料来源:工信部赛迪研究院,中金汇融整理

区域发展方面,全球低空经济产业呈现差异化发展格局。得益于美国的政策支持和技术创新,尤其在无人机和空中出行领域的大力推动,当前北美低空经济市场占据全球领先地位,市场份额占比超40%。亚太地区,尤其是中国,近几年也在大力推动无人机应用和智慧城市发展,行业市场潜力巨大。

(二)低空经济竞争格局

图表4:2020年全球无人机企业市场份额

企业名称 | 国家 | 规模占比 |

大疆 | 中国 | 40.11% |

Insitu | 美国 | 7.77% |

Parrot | 法国 | 1.06% |

纵横股份 | 中国 | 0.46% |

Yuneec昊翔 | 中国 | 0.36% |

Kespry | 美国 | 0.15% |

Delair | 法国 | 0.13% |

亿航 | 中国 | 0.11% |

Autel Robotics | 美国 | 0.09% |

Drone Volt | 法国 | 0.09% |

资料来源:赛迪智库,Skylogic,华经产业研究院,中金汇融整理

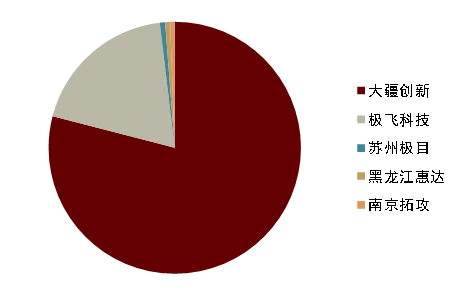

图表5:2020年全球消费无人机企业市场份额

公司 | 市场份额 |

大疆 | 73% |

Yuneec昊翔 | 5% |

3D Robotics | 3% |

Parrot | 2% |

司马 | 2% |

Autel | 1% |

Blade | 1% |

Hubsan | 1% |

Sensefly | 1% |

其他 | 11% |

资料来源:赛迪智库,Skylogic,华经产业研究院,中金汇融整理

三、低空经济产业链和技术趋势

低空经济产业链涵盖了从研发设计到最终应用服务的多个环节。上游主要聚焦于地面基础设施和管理保障软件的建设与开发,包括通用机场的建设、低空通信设备的研发与部署、空域管理系统的完善以及机场运营管理系统的优化等,主要由基础设施、原材料、关键零部件和各系统所构成。中游则是航空器制造的核心领域,无人机、直升机和eVTOL等低空飞行器得以研发、生产和销售,聚焦整机制造。下游是低空经济的应用场景,包括低空物流、低空农业、低空巡检、飞行服务等各个领域。

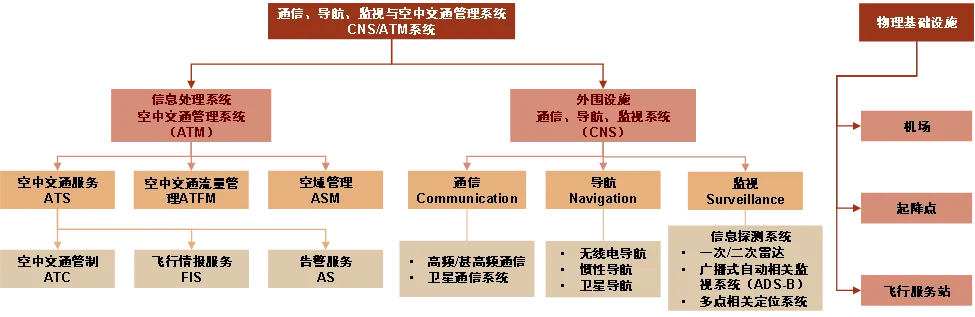

(一)空管系统

图表6:保障低空飞行的空管系统主要组成

资料来源:公开资料,中金公司研究部,中金汇融整理

中央空管委为我国空管工作最高领导机构,民航局自上而下三级单位分级管理。目前国内现行空管模式是中央空管委和国家空管委统筹,民航局空管局、民航局地区空管局、民航局空管分局/站自上而下三层空管单位实施管理。其中,中央空管委和国家空管委统一领导全国空管工作。民航局空管局是民航局的空管职能机构,统筹领导各地区局,并进一步细化至驻各地空管分局/站。根据中国民航局官网,民航局空管局是民航局管理全国空中交通服务、民用航空通信、导航、监视、航空气象、航行情报的职能机构,领导管理七大地区空管局。目前国内民航系统空管实行民航局空管局、地区空管局、空管分局/站(其中驻省会城市(直辖市)民航空管单位简称空中交通管理分局,其余民航空管单位均简称为空中交通管理站)三级管理,运行组织形式基本是区域管制、进近管制、机场管制为主线的三级空中交通服务体系。

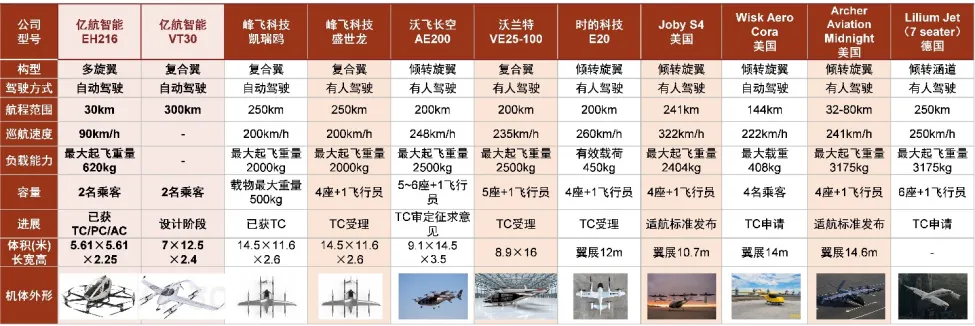

(二)飞行器:eVTOL

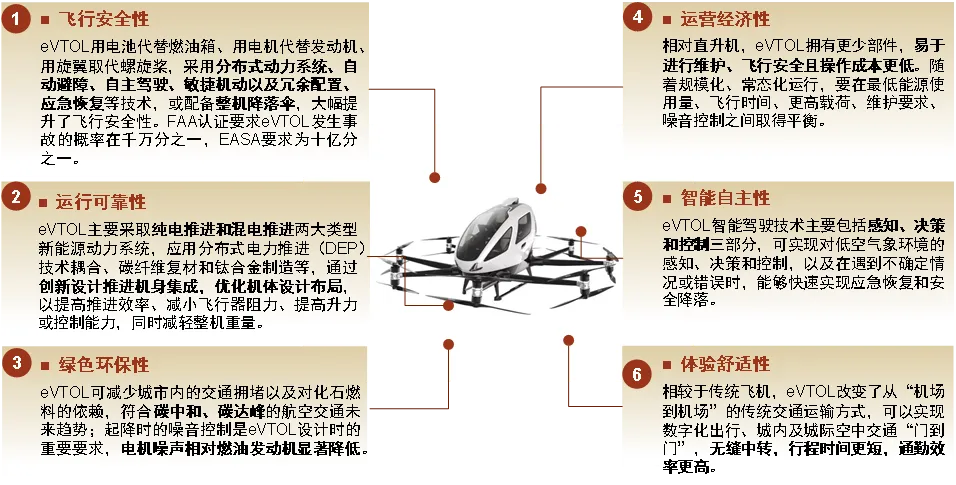

eVTOL应用前景广阔,有望开启轻量化交通出行新模式。eVTOL是指以电力作为飞行动力来源的垂直起降飞行器,相对传统飞行器具有安全性、可靠性、环保性、经济性、智能性、舒适性等六大性能特征,可使人或货物以无缝、经济的方式在城市低空快速流动,高效开发城市低空空域资源,以有效缓解日益严重的城市地面交通拥堵问题,并解决空中物资运输和交通出行的需求。

图表7:eVTOL有点

资料来源:公开信息,中金公司研究部,中金汇融整理

图表8:国内外典型eVTOL产品技术路线对比

资料来源:eVTOL News,各公司官网,中金汇融整理

eVTOL航空器大量采用新兴技术,如分布式电驱、智能驾驶飞行/自动驾驶、更高的安全设计冗余、整机轻量化设计、高能量密度和安全等级电池技术、降噪技术等。

(三)飞行器:无人机

无人机(Unmanned aerial vehicle,UAV)是一种空中智能移动体。其依靠空气提供的升力来承载飞行,在动力满足续航的前提下,通过操作人员远程控制或无人机自主规划的方式,执行探察、巡检、空中作业等任务。

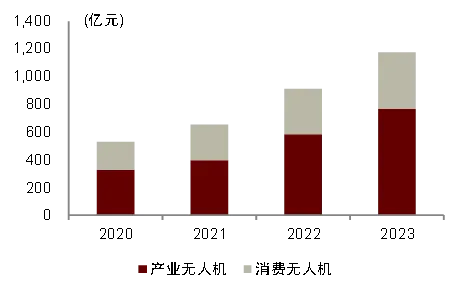

图表9:2020-23年中国商业无人机市场规模

资料来源:赛迪顾问,Frost&Sullivan,GGII,中金汇融整理

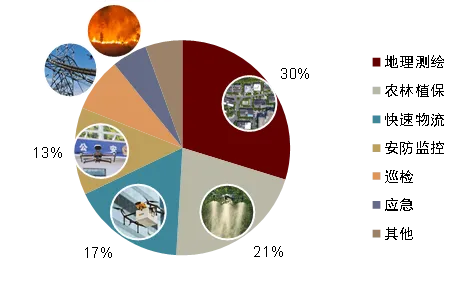

图表10:2024年中国产业无人机应用场景结构

资料来源:赛迪顾问,Frost&Sullivan,GGII,中金汇融整理

消费无人机市场中,大疆稳居龙头位置。DroneAnalyst数据显示,2023年大疆在全球消费无人机市场份额近70%,在美国市场的份额近80%,全球竞争力明显。大疆的成功得益于领先的技术水平以及全面的产品矩阵。技术方面,公司飞控、图传、续航、避障等方面的水平领先,能够提供更优的飞行体验。产品方面,大疆消费无人机覆盖入门级Mini系列、进阶级Air系列、旗舰机Mavic系列、影视级Inspire系列、穿越机Avata系列等,满足从初学者到专业者多层次的需求。同时围绕无人机产品,大疆研发了一系列专业影像设备,如云台、相机、激光雷达等,进一步提高摄影质量。

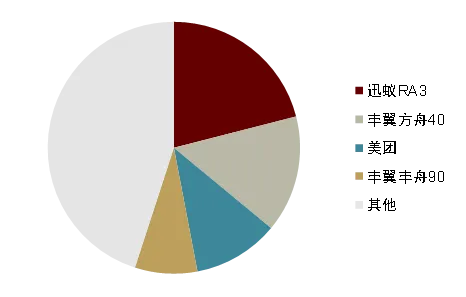

产业无人机下游场景碎片化较高,不同细分场景的竞争格局有所差异。以国内市场为例:1)农林植保无人机中,极飞科技凭借对农业场景的深刻理解,市场份额处于领先地位。2)低空物流无人机中,行业目前还没有出台完善的法律政策,在位厂商需要取得民航局的经营许可方能开展业务,资质获取形成竞争壁垒。现阶段已开展低空物流业务的厂商包括京东、美团等电商企业以及顺丰、中通等物流企业,这些厂商依托本身已有的业务场景,引入无人机提高配送效率。此外,迅蚁凭借医药配送这一特色业务,在物流市场占据重要份额。3)巡检、安防、测绘等市场中,下游客户主要是国企、政府事业单位,一般具有地域特征,纵横股份、飞马机器人等众多收入体量更小的厂商参与其中。

图表11:2024年中国植保无人机市场销量份额

资料来源:农机360网,翼威视界,中金汇融整理

图表12:中国低空物流航线执飞机型结构占比

资料来源:农机360网,翼威视界,中金汇融整理

总体来看,中国在全球无人机市场中占据优势地位。核心原因在于中国拥有完整的产业链与应用场景。以深圳为例,当地形成了无人机产业集群,磁性材料、碳纤维、锂电池、传感器等核心零部件的工业基础深厚,制造成本具备优势,为大疆等无人机厂商营造了良好的产业链环境。根据DroneAnalyst统计,2021年全球商用无人机市场中大疆位列第一,全球市占率超过50%;国内企业的整体竞争份额达64%,可见国产品牌在全球范围内都具有竞争力。

(四)飞行器:直升机

直升机能够垂直起降、悬停飞行和全方位机动,在低空经济中广泛应用。直升机是一种成熟的航空器,已经成熟应用于多场景中。

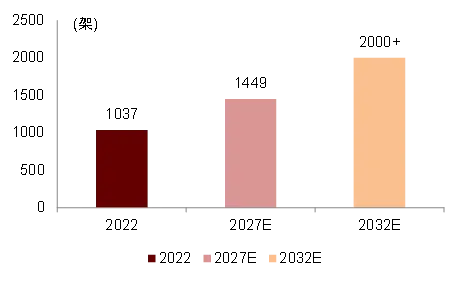

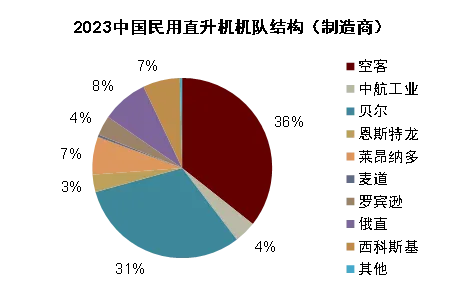

2023年亚太民用涡轴直升机机队规模达4130架,空客、贝尔等海外厂商占据主要市场。截至2023年末,亚太地区存量涡轴直升机机队主要由空客、贝尔、莱昂纳多、西科斯基等海外巨头占据主要份额,分别为41%/29%/11%/5%,中航工业集团占比为0.7%;按任务类型分,多用途直升机占到直升机总量的56%;按尺寸类型分,轻型单发直升机和中型双发直升机分别占54%/21%,占据主要份额。

图表13:中国民用直升机需求旺盛

资料来源:公开资料,中金公司研究部,中金汇融整理

图表14:国内民用直升机国产化率提升空间广阔

资料来源:公开资料,中金公司研究部,中金汇融整理

国内直升机龙头积极布局民用业务,中直股份AC系列民用直升机产品覆盖市场需求。国内民用直升机产业起步较晚,近年来以中直股份为代表的企业积极拓展民用直升机市场,目前初步形成了以AC310、AC311、AC332、AC352等各吨级应用于不同任务场景的民用直升机产品谱系。

(五)应用场景:农林植保

农林植保无人机是指用于农林植物保护作业的无人驾驶飞机,通过地面遥控或GPS飞控实现喷洒作业,可喷洒药剂、种子、粉剂等,主要用于喷施农药防治大田及果树作物主要病虫害。根据中商产业研究院,2023年中国植保无人机市场规模达150亿元,该院预计2024年中国植保无人机市场规模达171.26亿元,对应同比增速为14%。农林植保无人机能够得以大规模运用,主要因素包括:

效率与成本优势显著:1)覆盖速度:单机日均作业面积达300-500亩(传统人工仅5-10亩/人/天),效率提升30倍以上;2)成本对比:无人机植保成本约10-15元/亩,仅为人工喷洒(30-50元/亩)的1/3,且节省农药用量20%-30%;3)时间窗口:病虫害防治黄金期(如稻飞虱爆发期)需3天内完成喷洒,无人机可快速响应,避免延误导致减产。

精准施药:1)AI处方图技术:多光谱相机(如DJI Mavic 3M)生成NDVI植被指数图,识别作物长势差异,自动生成变量施药处方图。喷洒系统根据处方图动态调节药量,精准区域药量误差≤5%。2)智能避障与仿地飞行:毫米波雷达+双目视觉实现0.1-30米仿地飞行,适应丘陵、梯田等复杂地形,定高误差±10cm。山地果园作业中,绕障成功率≥99%,避免碰撞损失。

产业链成熟:大疆、极飞等厂商提供“无人机+AI处方图+药剂”一体化方案,农户扫码田块即可生成作业方案;全国超10万家植保服务队提供“无人机+飞手”租赁服务,单次作业收费低至5元/亩,无需农户自购设备。

劳动力短缺倒逼转型:中国老龄化日益加剧,体力劳动者日益短缺;农村日薪从2010年80元涨至2023年200元,无人机作业成本优势进一步凸显。

政策红利:1)国家补贴:中国农业农村部将植保无人机纳入农机购置补贴目录,部分省份(如湖南、河南)追加地方补贴,总补贴比例可达50%。2)统防统治政策:政府通过购买服务推动“整村推进”模式,例如山东2023年投入15亿元,实现小麦赤霉病无人机统防统治覆盖率90%。

(六)应用场景:快递物流

无人机物流是指使用无人机空运代替支线及末端传统陆运。根据深圳市无人机行业协会预计,2024年无人机在快递物流领域的市场规模约300亿元。无人机物流得以成功应用,主要由于以下因素:

低经济成本:据中通研究院测算,采用“末端+支线”无人航空物流的模式,可为物流企业降低综合经营成本达30%以上。若仅考虑无人机自身成本,以中通海燕系列电动六旋翼无人机为例,中通研究院测算其生命周期的运行总成本为8.58万元,合计运送包裹7.50万个,无人机配送成本约为1.14元/件,成本低于传统物流模式。

高运输效率:在省内跨城市间的支线物流场景中,中大型固定翼无人机的巡航速度在200km/h左右,基本是火车、汽车的2倍左右;在城市内的末端物流场景下,多旋翼无人机的速度可达40-60km/h,基本是传统快递车辆的2倍左右。此外,相比于传统的公路、铁路等陆基运输方式,无人机能够突破地形对航线的限制,有效缩短航线距离,节省配送时间。

大覆盖范围:无人机单次飞行覆盖半径20-100公里(视载荷与电池技术),能够解决山区、海岛等传统物流难以触达的“最后一公里”问题。

基础设施轻量化:无需道路建设,起降点占地仅10-20平方米(如菜鸟驿站屋顶无人机站);分布式仓储+无人机网络减少中转环节,库存周转率提升30%。

政策支持:2022年6月民航局提出“大力支持无人机物流配送发展”,同年10月交通运输部编制《交通运输智慧物流标准体系建设指南》以满足快递无人机等的标准化需求。2024年3月四部门联合发文,聚焦无人机“干-支-末”物流网络下的城市、乡村和边远地区推广应用,并提出深化粤港澳大湾区低空无人机物流配送体系试点。此外,近年来全国无人机物流新增航线逐步开启,广东、安徽、湖北等地的无人机物流配送航线陆续落地,有望推动无人机物流商业化发展。

(七)应用场景:地理测绘

无人机测绘应用场景广泛,目前已渗透至灾害应急、国土与城市管理、水利与交通、生态环保、农林与资源等诸多领域。根据中商产业研究院,2023年中国测绘与地理信息领域无人机市场规模342.36亿元。该院同时预测,2024年中国测绘与地理信息领域无人机市场规模将达448.55亿元,对应同比增速为31%。无人机在测绘领域得以大规模应用,主要因素包括:

高效灵活的数据采集能力:无人机在测绘作业中展现出极高的灵活性和响应速度。其可在100-1000米低空飞行,规避云层干扰,并通过预设航线快速获取高精度影像(分辨率达0.05米),远超卫星遥感精度。例如,在灾害应急场景中,无人机可30分钟内启动任务,1天内完成灾区全范围影像采集,为救援决策提供实时支持。此外,无人机支持弹射起飞和降伞回收,对起降场地要求极低,适应复杂地形(如高原、山区)作业。

高精度多维度数据输出:无人机搭载激光雷达、倾斜摄影相机等设备,可生成厘米级精度的三维模型和多角度纹理影像。例如,广东省水利工程中,无人机激光雷达获取点云数据精度优于0.05米,满足1:500大比例尺地形图标准。倾斜摄影技术还能捕捉建筑物侧面纹理,解决传统航拍遮挡问题,支撑城市三维建模和规划分析。此外,通过多光谱传感器,无人机可识别植被健康度、污染物分布等精细化环境数据。

显著的成本与安全优势:相较于传统大飞机航摄和卫星遥感,无人机测绘成本降低90%以上。国产测绘无人机价格仅需数十万元,且维护费用低,无人员伤亡风险。例如,青海省第二测绘院通过无人机在10平方公里区域完成1:1000比例地形图测绘,仅耗时8天,成本仅为传统方法的1/10。在有毒气体、森林火灾等危险环境中,无人机可替代人工进入高危区域,保障作业安全。

政策红利和政府采购:中国、欧盟等放宽低空空域限制,开放更多测绘资质许可;我国《“十四五”国家应急体系规划》中对于航空力量时效(2小时覆盖)、灾情研判标准(4小时初步报告)、技术能力建设(实时建模、空天地协同)等方面的高标准要求,进一步推动了应急测绘领域无人机采购。根据TD 产业联盟数据,2022-2024年的无人机项目采购中,政府采购项目数占比为 68.1%,其中采购量最大的政府部门分别是应急管理部门和公安部门。

引用致谢:

中金公司《低空经济:投资中国蓝天新机遇》

前瞻产业研究院《2025-2030年全球及中国低空经济产业发展前景展望与投资战略规划分析报告》

中航证券《低空经济2025年展望——低空经济月报(第一期)》

中金汇融简介