关注我,掌握最新市场动向

2025年A股市场走出波澜壮阔的结构性行情,上证指数全年上涨18.41%,创业板指涨幅达49.57%,科创50指数上涨35.92%,两市总成交额同比大增61.83%至411.75万亿元。

在资金活跃度显著提升的背景下,机器人、算力硬件、有色金属、半导体、军工、商业航天、海南、福建等行业板块凭借多重催化因素实现爆发式上涨,成为全年最具赚钱效应的核心主线。

本文将对涨幅前列的核心行业进行深度复盘,拆解上涨逻辑、分享产业链示意图。

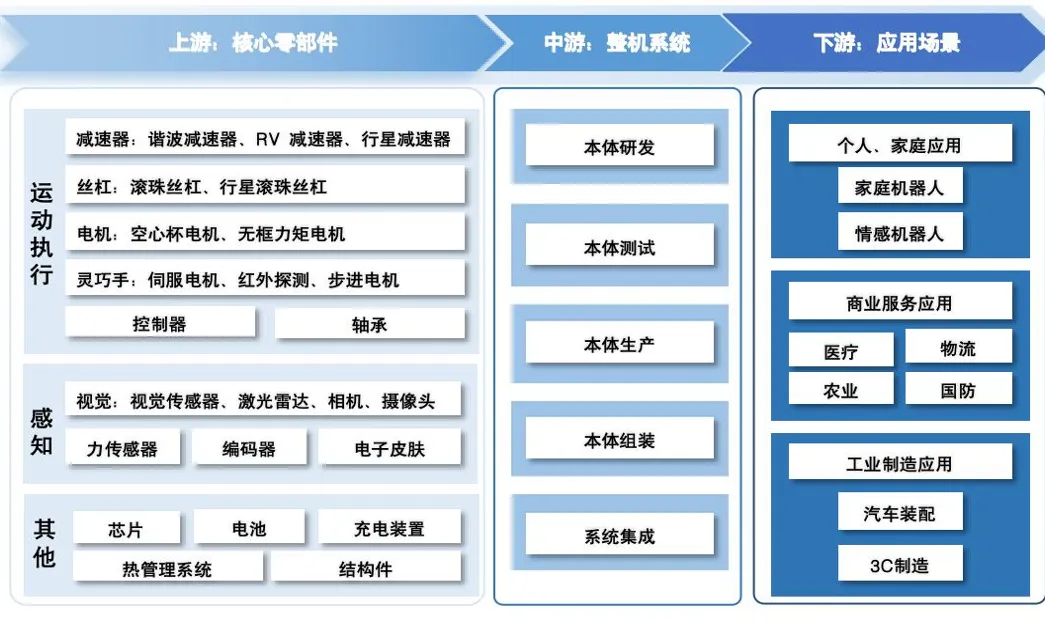

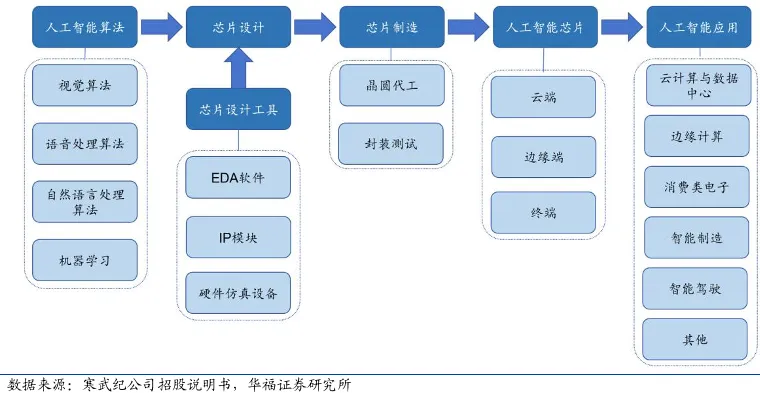

2025年A股机器人板块迎来爆发式行情,机器人产业指数全年涨幅超110%,大幅跑赢上证指数(18.41%)与创业板指(50%),成为“新质生产力”赛道的核心主线之一。

“具身智能”首次写入政府工作报告,机器人被列为“新质生产力”核心载体;

人形机器人标委会正式成立,推动国内标准与国际衔接,预计2026年核心零部件国产化率将从2025年的40%提升至60%。

《机器人产业高质量发展行动计划(2026-2028)》明确目标:2028年工业机器人装机量破100万台,服务机器人市场规模达5000亿元。

整机厂商主导的产业链重构,推动核心部件价格持续下探:六维力传感器从万元级降至5000元内,灵巧手价格跌破万元,谐波减速器、伺服电机等关键部件降价超50%。

叠加新能源汽车产业链技术溢出,机器人核心零部件国产化率接近90%,人形机器人整机成本从2024年的百万元级降至2025年的50万元级,预计2026年将进一步降至25万元以下。

行业呈现“头部集中、长尾活跃”格局,优必选以超13.5亿订单居首,宇树科技近12亿紧随其后,越疆、云深处、智元等企业订单在7-11亿区间。

大额订单持续落地:松延动力与慧辰股份达成1000台人形机器人交付订单,优必选获2.5亿元具身智能采购合同,智平方承诺三年为惠科提供超1000台机器人。

算力硬件成为2025年A股涨幅最高的大类行业之一,核心得益于“需求爆发+技术升级+政策支持”的三重共振,形成典型的“戴维斯三击”行情,其中光模块、液冷、高速PCB等细分领域表现最为突出。

海外方面,Meta、谷歌、微软2025年资本开支合计达2340亿美元,同比增长42%,其中AI服务器占比首次突破50%,直接拉动高速光模块需求;国内方面,BAT+字节2025年AI服务器招标总量达40万台,同比增长48%,仅阿里云就计划新增10万台800G交换机。

作为算力互联核心部件,800G光模块出货量从2024年的240万只增至2025年的620万只,同比激增158%,1.6T版本开始小批量送样,单价比800G高80%,行业进入量价齐升通道。

国内光模块企业全球竞争力显著提升,中际旭创2025年上半年营收107亿元,同比增长125%,800G光模块全球出货占比51%,毛利率由28%升至35%,净利润增长140%;

天孚通信高速光器件全球市占率32%,2025年上半年净利润增长120%,ROE升至28%,创历史新高。此外,CPO(共封装光学)技术作为下一代算力互联核心,国内厂商在封装工艺、成本控制上形成优势,进一步巩固全球市场地位。

工信部《算力基础设施高质量发展行动计划》明确2026年智算中心达30个,2025年先行落地13个,同时“东数西算”工程深入推进,对数据中心PUE(能效比)的严格限制,推动液冷技术加速渗透,英维克、思泉新材等液冷标的全年录得可观涨幅。

政策端的明确指引,为算力硬件行业提供了清晰的产业化路径。

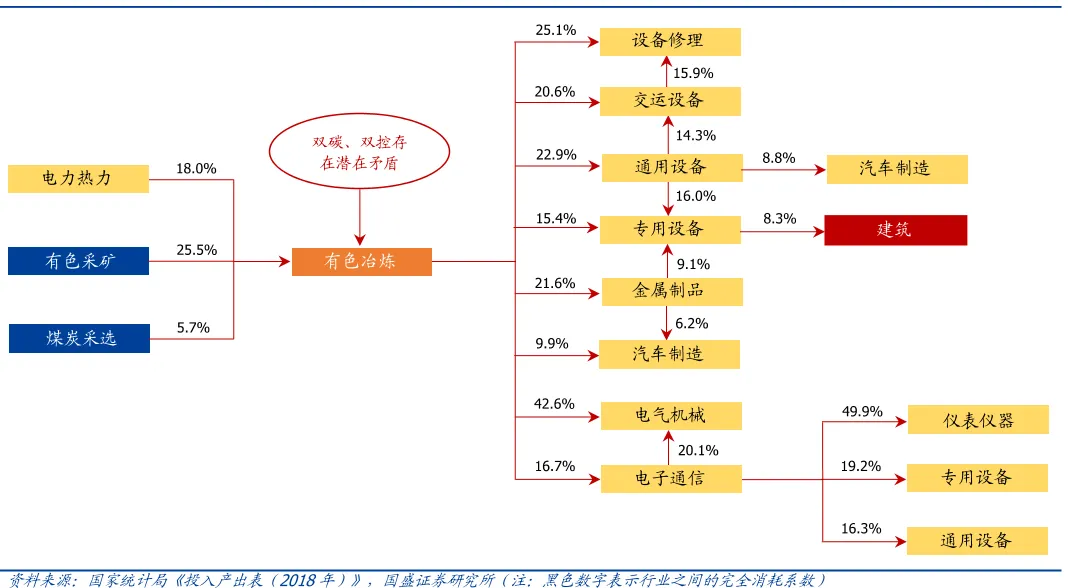

有色金属板块2025年呈现全线爆发态势,贵金属(金、银)与工业金属(铜、钨、稀土)同步上涨,核心逻辑为“美元走弱+供需缺口+新材料需求”的三重驱动,周期属性与成长属性同时兑现。

2025年美元指数由105跌至98,跌幅6.7%,美元计价金属普遍反弹。伦敦金现由2070美元盎司升至2680美元盎司,年内涨幅29%;白银同步上涨36%;LME铜由8200美元吨升至9800美元吨,涨幅19%,沪铜主力合约涨幅21%,贵金属的避险属性与工业金属的货币属性共同发力。

人形机器人、风电、新能源车等新兴领域带来“新材料红利”:单台人形机器人消耗钕铁硼3kg、钨合金0.8kg,2026年全球机器人目标100万台,对应新增稀土永磁需求3000吨、钨需求800吨,增速高达400%;

2025年国内风电装机85GW,同比增长26%,直驱机型每GW消耗钕铁硼450吨,新增需求3.8万吨,占稀土永磁总需求的18%。此外,AI数据中心、半导体产业对锡、钨等特种金属的需求也持续提升,对冲了传统地产需求的疲软。

国内供给端约束显著,2025年国家钨精矿开采总量控制指标6.8万吨,同比持平,江西、湖南部分矿山品位由0.4%降至0.25%,供给收缩5%;

稀土方面,缅甸离子型矿进口受限,2025年前10月进口量同比下降32%,国内氧化镨钕库存降至2020年以来新低。海外方面,全球主要矿山品级下降、资本开支不足,进一步加剧供给紧张格局。

技术突破:从“卡脖子”到“破局”,核心壁垒持续强化技术迭代是半导体板块估值提升的核心驱动力,2025年行业实现“封装技术-先进制程-第三代半导体”三重突破,彻底打破海外技术垄断瓶颈。

全球半导体产能扩张速度滞后于需求增长,供需缺口持续扩大。海外大厂在行业调整期收缩资本开支,产能增速仅5%,而全球半导体需求增速达12.3%,供需缺口推动芯片价格上涨。

晶圆代工、存储芯片等环节产能紧张,台积电、三星等企业纷纷上调晶圆代工价格5-8%,进一步推动行业盈利改善。

全球半导体行业经过两年去库存,库存水平降至历史低位,库存周转天数从2023年的80天降至2025年的45天,补库需求逐步释放。

终端厂商、分销渠道开启补库周期,带动芯片订单增长,国内半导体企业订单能见度提升至6-9个月,部分企业出现订单排期现象,进一步验证行业复苏趋势。

半导体产品价格中枢持续上移,从存储芯片到功率半导体、模拟芯片,多领域产品出现涨价现象。除DRAM、NAND Flash价格大幅上涨外,功率半导体、MCU等产品价格同比上涨10-15%,带动企业毛利率提升。

2025年半导体板块毛利率平均提升10-15个百分点,净利率提升6-8个百分点,盈利弹性充分释放,推动板块估值与业绩双升。

2025年全球半导体行业从连续两年的调整期进入上行周期,供需缺口持续扩大,库存周期见底,价格中枢上移,为板块上涨提供周期红利支撑。

2025年A股国防军工板块强势崛起,军工产业指数全年涨幅超85%。

空军领域,歼-20隐形战机列装数量突破300架,改进型歼-20B实现超音速巡航与超视距打击能力双提升,配合运-20加油机形成远程打击体系;海军领域,福建舰完成首次远海训练,055型驱逐舰列装超12艘,形成“航母+驱逐舰+护卫舰”的远洋作战编队;

火箭军领域,高超音速导弹实现规模化量产,射程覆盖中远程目标,突防能力领先全球,成为战略威慑核心力量。此外,直-20通用直升机、轰-6K改进型等装备加速列装,主战装备更新换代周期缩短至8-10年,较此前提升30%效率。

从产业趋势看,全球地缘局势紧张常态化,我国强军战略持续推进,先进装备列装加速,核心技术自主可控率不断提升,推动军工产业从“规模扩张”走向“质量提升”。

未来5-10年,军工产业有望成为10万亿级赛道,成为A股“新质生产力”投资的核心防御+成长主线。

投资者应把握“强军战略+国产替代+地缘安全”三大核心主线,聚焦具备核心技术壁垒、订单持续增长、盈利能力提升的优质企业,长期分享国防军工产业“长期成长周期”的投资红利。

技术突破:从“跟跑”到“引领”,商业化技术落地加速

技术迭代是商业航天板块估值提升的核心驱动力,2025年行业实现“火箭技术-卫星技术-核心元器件”三重突破,彻底打破海外技术垄断,筑牢商业化落地基础。

商业火箭进入规模化量产与可回收时代,大幅降低太空运输成本。蓝箭航天自主研发的液氧甲烷火箭发动机实现百台下线,标志着我国商业航天动力系统从“单台突破”迈入“批量制造”阶段,发动机推力提升30%,成本降低40%。

国内可回收火箭试验取得重大进展,民营火箭企业实现一子级垂直回收复用,单次发射成本从6000万元降至3500万元,接近国际领先水平。此外,小型固体火箭快速响应能力提升,发射准备周期从30天缩短至7天,适配低轨卫星快速补网需求。

低轨卫星技术持续迭代,支撑规模化组网与商业化应用。国内低轨通信卫星实现高通量、小型化突破,组网成本降低55%。

商业遥感卫星分辨率达0.5米,可满足农业、国土、环保等领域高精度需求,国产化率从2023年的40%提升至75%。导航增强卫星实现厘米级定位,赋能自动驾驶、无人机物流等场景,定位精度较传统导航提升10倍。

商业航天核心元器件国产化突破,保障产业链安全。宇航级芯片国产化率从2020年的15%跃升至2025年的45%。

2025年商业航天板块的上涨,是技术、政策、需求、产业链、资本五大逻辑的深度共振,绝非短期主题炒作。

从产业趋势看,全球商业航天进入爆发期,我国低轨卫星星座组网加速,商业应用场景持续落地,技术自主可控率不断提升,推动商业航天产业从“政策扶持”走向“规模化商业化”。

未来10-20年,商业航天产业有望成为30万亿级赛道,成为A股“新质生产力”投资的核心成长主线。

政策突破是海南板块估值跃升的核心驱动力,2025年海南自贸港迎来“封关运营+政策扩容”双重里程碑,制度型开放优势全面释放,彻底激活板块长期增长潜力。

2025年海南消费市场迎来“旅游复苏+消费升级+场景扩容”三重共振,从传统旅游消费向多元化、高品质消费转型,需求端持续放量为板块上涨提供坚实支撑。

2025年海南基建投资持续加码,聚焦交通、旅游、口岸监管等关键领域,硬件设施不断完善,为封关运营、旅游复苏、产业升级提供坚实支撑,基建板块成为板块上涨的重要抓手。

从产业趋势看,全岛封关开启海南自贸港发展新篇章,零关税、免签等政策红利持续释放,旅游与消费市场全面复苏,产业结构不断优化,推动海南板块从“政策预期”走向“价值兑现”。

未来10-20年,海南自贸港产业规模有望突破4万亿元,海南板块将成为A股“高水平开放”与“消费升级”双主线的核心成长赛道。

2025年A股福建板块强势崛起,产业指数全年涨幅超85%。

2025年福建正式获批两岸融合发展示范区,平潭综合实验区、厦门两岸金融中心等重点区域政策加码,实现“要素双向流动、市场深度融合”。

对台贸易便利化政策落地,ECFA升级红利持续释放,对台进出口额同比增长18%,平潭对台小额贸易通关效率提升50%;对台职业资格互认范围扩至82项,吸引超3万名台胞来闽就业创业,政策红利快速转化为企业盈利与产业活力。

福建海洋经济连续十年稳居全国第三,2025年海洋生产总值达1.25万亿元,同比增长8.2%。沿海港口货物吞吐量达7.44亿吨,厦门港集装箱吞吐量居全国第7位、全球第14位,福州港货物吞吐量居全球第19位;

石化产业形成莆田湄洲、漳州古雷、福州江阴“两基地一专区”格局,规上石化企业营收超8000亿元;水产品总产量924.7万吨,远洋渔业规模持续扩大,海洋产业需求全面爆发。

2025年福建板块的上涨,是政策、需求、基建、产业、资本五大逻辑的深度共振,绝非短期主题炒作。

从产业趋势看,两岸融合开启福建发展新篇章,自贸区、一带一路等政策红利持续释放,海洋经济与先进制造全面发力,产业结构不断优化,推动福建板块从“政策预期”走向“价值兑现”。

2025年A股涨幅最大行业的核心逻辑的是“新质生产力崛起+供需共振+政策加码”,有色金属、通信、光模块、商业航天等赛道的强势表现,本质是中国经济结构转型的资本市场映射。

从“炒概念”到“看业绩”,从“普涨普跌”到“极致分化”,2025年的行情不仅创造了可观的投资收益,更重塑了市场的投资逻辑——聚焦产业趋势、把握核心赛道、坚守业绩底线,成为未来获取超额收益的关键。

钱坤大学堂成立于2015年,是钱坤云智能科技(中国证监会首批认证的证券咨询机构、中国证券业协会会员单位)旗下投资者教育平台。

作为中国资本市场投资者教育的领军者,10年间,我们始终立足实战,致力于为中小投资者构建系统化、职业化的投资者交易体系。

风险提示:本内容仅作为投资学习使用,不作为投资买卖建议和决策依据。市场有风险,入市需谨慎。吕竞(执业证号:A0660611040006)

限时免费福利来啦!

人人必学的《策马营一本通》免费领

↓↓↓

【20+浓缩精华战法】

【100+必备知识点】

最后,动动小手点“在看”和“点赞”,分享给更多人!