【全文约9200字,读完大约需要20分钟】

序言

根据 Newzoo 的最新数据,2025 年全球游戏市场规模攀升至史无前例的 1970 亿美元,同比实现了 7.5% 的稳健增长。然而,这一宏观指数的走高却掩盖了行业结构的深层断裂。

传统的欧美 AAA 工业体系正深陷“成本失控、创新停滞、用户流失”的三重螺旋,面临资本退潮带来的信任危机。而在旧秩序摇摇欲坠的同时,新的机会正从断裂带中浮现:中国研发实力的全球化渗透、沙特资本的战略级注资、社交和社区驱动的推广范式,UGC生态的蓬勃发展以及 AI 带来的生产力革命,正在重构游戏产业的版图。

在此趋势下,这次的年度复盘也将分为两部分:上篇 · 《旧秩序的崩塌》| 下篇 · 《新时代的序章》。

? 你正在阅读:上篇 ·《旧秩序的崩塌》

一、 欧美主导的3A体系泡沫破裂:高成本与低回报的死结

长久以来,由欧美主导的游戏产业始终遵循着一套“更高成本、更精画质、更长流程、更高售价”的军备竞赛逻辑。然而近年来,随着开发成本指数级飙升与玩家消费意愿的边际递减,这套逻辑正面临毁灭性的挑战。

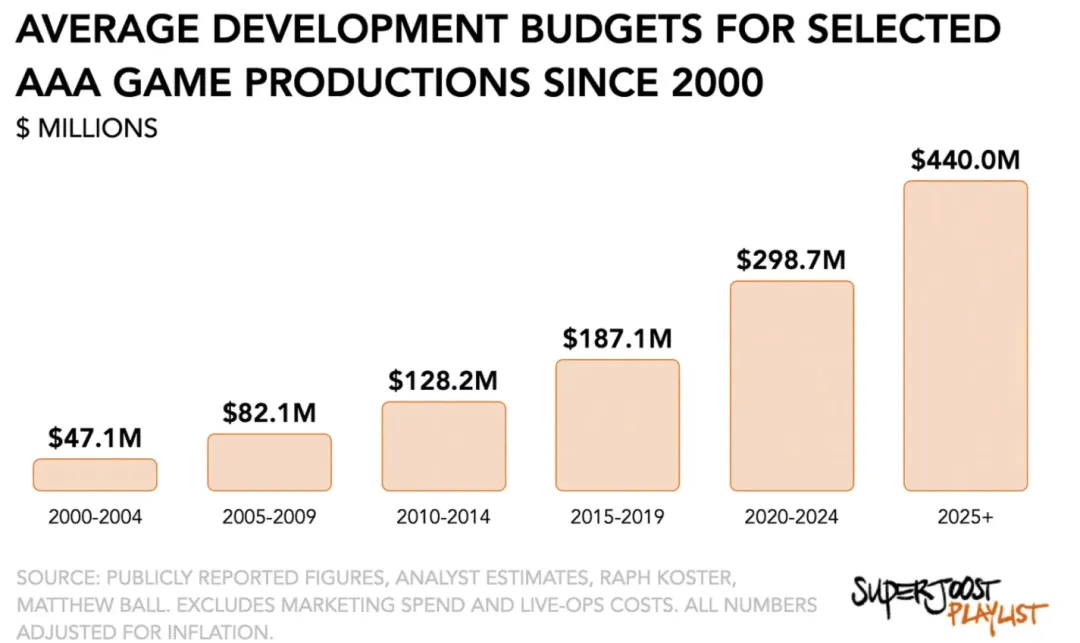

曾被资本视为避风港的 AAA 大作,如今已不再是“安全牌”。根据行业报告,2025年全球发布的AAA游戏平均开发成本已超过2亿美元,但首月回收成本的比例却从十年前的70%下降至不足40%。GDC(游戏开发者大会)的年度行业状态报告也显示,超过60%的开发者认为当前3A开发模式不可持续。

1. 旗舰折戟:当大作光环不再是收入保证

在过去一年里,我们目睹了太多旗舰项目的不及预期甚至溃败:

微软《宣誓》(Avowed):原本承载着抢占《上古卷轴》市场份额的厚望,却在开发中历经多次重启与规模缩减,最终放弃了开放世界构想。即便背靠 Xbox Game Pass,其首月约 600 万用户的表现也难称理想。

EA《龙腾世纪:影障守护者》:活跃玩家数峰值仅有150万左右,是前作首发同期表现的一半,并且活跃玩家快速流失。员工反馈开发十年间经历多次方向变更(如从多人转向单机)、项目管理混乱、关键人员离职、在错误节点重做玩法和剧本等。

卡普空《怪物猎人:荒野》:虽在发售 3 天内卖出 800 万份破纪录,但随后陷入增长停滞,半年新增销量仅 270 万套。PC 端糟糕的优化更让其在 Steam 平台始终徘徊在“褒贬不一”的评价中。

动视暴雪《使命召唤:黑色行动 7》:销量对比前作大跳水且活跃用户流失惨重。面对《战地风云 6》、《三角洲行动》、《ARC Raiders》等竞品的冲击,动视暴雪已明确表示放弃“现代战争”与“黑色行动”交替发行的年货逻辑,转向“实质创新”为核心的长周期开发模式。

Bungie旗下的《命运2》:由于表现未及预期,索尼下调了业绩预测,并据此计提了约2.04亿美元的减值损失。

其他老牌工作室的财务减记:Paradox 的《吸血鬼:避世血族 2》历经开发商更换和 5 年延期后发售惨淡,导致 3700 万美元资产减值;Remedy 的《FBC: Firebreak》即便首发进入PlayStation和Xbox的双平台订阅体系,10 天玩家数也仅百万,迫使公司计提近 1500 万欧元的资产减值;Don't Nod的《Lost Records: Bloom & Rage》表现未达预期,公司进行了1310万欧元的资产减记。

2. 裁撤风暴与战略收缩

除了上述未及预期的大作,公开资料显示,2025年还有许多AAA/旗舰产品惨遭取消:

索尼全面撤裁了在研的长线服务型项目,包括《战神》、《往日不再》等。旗下Haven工作室的创始人Jade Raymond的离职也给《Fairgame$》蒙上了阴影。

网易几乎关停了旗下全部海外一方工作室(如 Bad Brain、Jar of Sparks、Jackalyptic、Fantastic Pixel Castle、T-Minus Zero Entertainment)并停止项目支持。

腾讯取消了由Splash Damage开发的《Transformers: Reactivate》,还取消了旗下的Techland(《消失的光芒》开发商)的两款新作,导致Techland计提了3700万美元的资产减值损失。

Starbreeze取消了龙与地下城题材的《Project Baxter》。

微软砍掉了《完美黑暗》重启版、《极限竞速:Motorsport》、《Everwild》、《Contraband》以及 ZeniMax 的《Blackbird》在内的多个 AAA 项目,相关工作室(如 The Initiative、Cliffhanger Games)甚至直接被关闭。

EA 取消了 Respawn 的《Titanfall》新作及《黑豹》项目,关闭了Cliffhanger工作室,如今在等待被中东财团收购获批。

华纳关闭了 Monolith 并砍掉了《神奇女侠》,如今面临卖身Netflix或派拉蒙+中东财团的抉择。

3. 困兽之斗:跳票、加班与管理混乱

除了以上这些被裁撤的项目,那些尚在研发中的大项目同样如履薄冰:

Take-Two备受瞩目的 《GTA 6》 在一年经历两次跳票后,发售日期已从2025年秋季推迟至 2026 年底。

顽皮狗的新作《Intergalactic: The Heretic Prophet》陷入“强制加班”丑闻,员工被要求每周工作 60 小时、五天回办公室坐班,仅为了追赶已经错过的演示节点。

微软旗下多个工作室的员工反馈,由于高层指示模糊,导致项目陷入“构思-开发-推倒重来”的循环。

EA旗下的《战地》团队成员指责因开发过程中的一系列重大挫折和从其他工作室抽调数百人支援,导致管理混乱和成本失控。

当 2025 年末的 TGA 舞台亮起,以《光与影:33 号远征队》为代表的中小团队开始在聚光灯下大放异彩。这一画面,为日渐臃肿的传统 3A 体系,画上了一个充满讽刺意味的问号。

在这个秩序崩塌的转折点,玩家和从业者早已厌倦了昂贵的平庸,他们正以前所未有的热情,为那些纯粹而炽热的创造力买单。

二、 主机战争的终结

过去三十年,“首发亏本卖硬件,通过摩尔定律降低生产成本,并在中期降价扩大用户基数,最终靠软件销售额回血”是主机行业的铁律。

然而在2025年,这种被类比为“剃刀与刀片”(Razor and Blades)的商业模式失效了。

1. 铁律崩塌:从“降价普及”到“被迫涨价”

过去几年,硬件经济学的逻辑彻底反转。历史上首次出现了一代主机在生命周期中后段不仅不降价,反而涨价的现象。

2023年发布的PS5 Slim打破了以往“Slim即降价”的传统,维持了与2020年PS5首发版相同的售价。而在2024年,索尼推出的PS5 Pro以 699美元(且不含光驱)的定价,刷新了主机价格上限。到了2025年,索尼又上调了PS5在北美地区的售价。

2025年,Xbox在全球范围内进行了一次涨价,而在核心的美国市场甚至进行了两次价格上调。随后微软又推出了2TB的Xbox Series X Galaxy Black,售价高达729.99美元,破掉了PS5 Pro设立的高价纪录。

这种变化背后的核心原因是:先进制程芯片越做越贵、存储芯片的产能因AI的爆发而饱和、叠加地缘政治导致的供应链波动,使得“依靠产量摊薄成本”的旧路径不再走得通。

2. Xbox:“去主机化”突围

微软在2025年实际上已经单方面退出了传统的主机销量竞争。根据微软2026财年第一季度(2025年4-6月)财报,Xbox硬件收入同比暴跌 29%。而根据消费行为咨询公司Circana的分析,2025年11月份微软Xbox Series X/S在美国的销量同比下降了70%。

面对硬件颓势,微软彻底转向服务化。Game Pass Ultimate年费大涨50%至约360美元,意在通过提高ARPU(每用户平均收入)来弥补硬件亏损。

2025年10月,《光环》的社区总监甚至穿着PlayStation的T恤,宣布《光环:战役进化》将登陆 PlayStation,这被玩家们视为是主机战争终结的信号。

媒体报道,下一代Xbox将实质上成为一台运行Windows 11的定制PC。Xbox 总裁 Sarah Bond 也曾公开确认 Xbox 团队正在“与 Windows 团队密切合作,以确保 Windows 成为头号游戏平台”。

3. PlayStation:旗舰产品的多平台战略

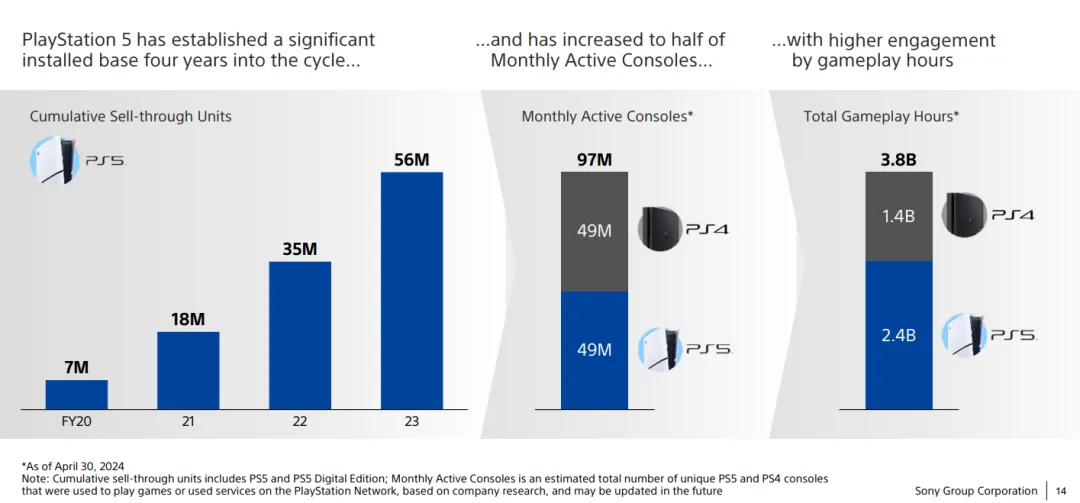

截至2025年9月30日,PS5全球累计销量已达8420万台,超越Xbox 360(约8400万台)和Xbox One(约5300万台)的终身销量。这是一个非常亮眼的成绩。

但是即便是主机市场的领头羊索尼,也在“保利润”与“扩规模”之间陷入了两难。2024年底推出的PS5 Pro虽然性能强劲,但销量不佳,高昂的定价将其限制在了极小的核心硬核圈层,未能成为推动装机量增长的引擎。尽管PS5在2025年11月仍占据硬件销量榜首,但整体销量同比下降了 40%(数据同样来自Circana)。

这时我们来回顾索尼总裁十时裕树在2024年的财报会议上的发言,就能对索尼未来的发展方向有一个更清晰的理解:“在这个主机世代,降低成本是非常困难的”、“在过去,我们想普及主机……但这里面有协同效应。如果你有强大的第一方内容,不仅在我们的主机上,也在电脑等其他平台上发布,第一方内容就能通过多平台获得增长,这有助于提高营业利润。”

索尼在业务说明会展示的PPT中也出现了关键的指标变化:将核心KPI从单纯的“Unit Sales(主机销量)” 转向“Active Users(活跃用户)”和 “Play Time(游戏时长)” 。

这或许能够解释为何索尼在近年开始加速将《战神》、《蜘蛛侠》等第一方大作同步或快速移植PC,也在探索手游授权的可能性——他们急需在主机之外寻找新的利润增长点。

4. 任天堂:Switch 2的过渡与定价试探

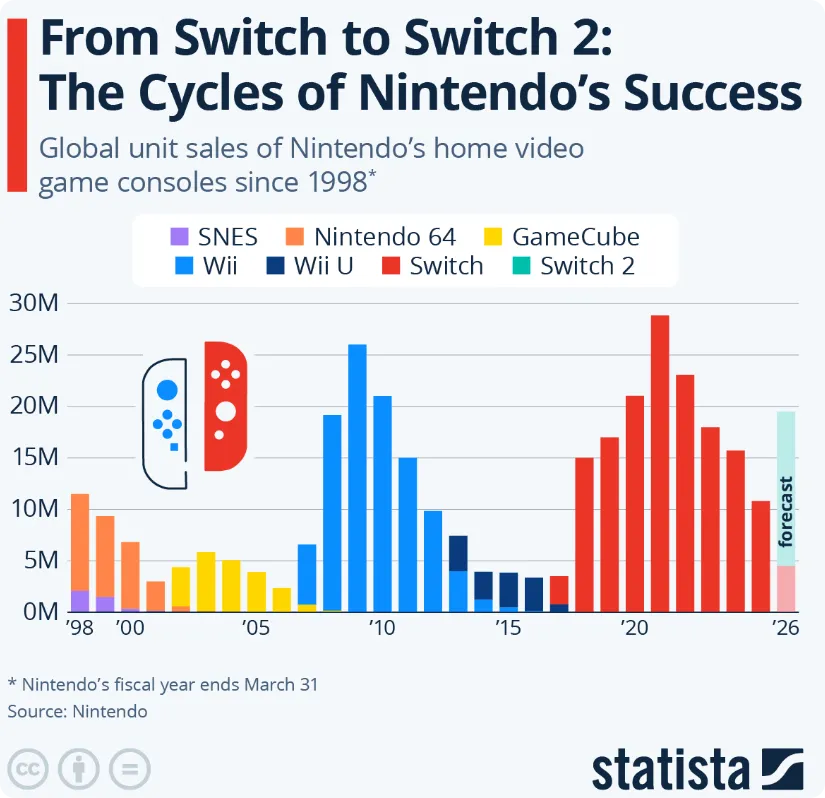

任天堂在2025年成功推出了新设备,Switch 2发售4天全球销量就突破350万台,使得任天堂将本财年(截至2026年3月)的销量预期从1500万台上调至1900万台。

有三个关于Switch的数据值得注意:

首先,在新主机发售的背景下,初代Switch在上半财年仍售出189万台,累计销量突破1.536亿台,证明了其持久的市场吸引力。

其次,目前正在游玩Switch 2的玩家中,有84%是从初代Switch迁移过来的,这证明了老玩家对这个品牌的忠诚度。

最后,Switch 2的护航大作《马力欧卡丁车世界》(Mario Kart World)是近年来第一款售价80美元/欧元的游戏,却狂卖近1000万份。与之相对,微软曾打算为《天外世界2》(The Outer Worlds 2)定价80美元/欧元,最终却撤销了这个决定。有了《马力欧卡丁车世界》这个成功案例,2026年即将发售的《GTA 6》会不会有更激进的定价?以及是否会重新定义AAA大作的价格体系?这值得关注。

任天堂面临的挑战,主要有两个:

首先是初代Switch的销量太过辉煌,使得市场对Switch 2的期待非常之高。目前虽然硬件销量不错,但分析普遍认为目前该设备上依然缺乏能实质性扩大用户群的决定性作品。市场在等待类似《塞尔达传说:旷野之息》或《集合啦!动物森友会》这种能引爆社交话题、吸引海量轻度用户的破圈之作。

其次是来自Steam Deck、Windows OEM掌机等便携PC掌机的竞争日益激烈。再加上索尼也为PS5生态补充了串流掌机,并且有大量关于其正在开发下一代掌机的传闻。便携娱乐场景下的生态位正在变得越来越拥挤。

5. Valve: 我全都要

2025年Valve一口气公布了三款新硬件:Steam Machine主机、Steam Frame VR头显和Steam Controller手柄,构成完整生态,预计2026年初发售。

Steam Machine主机运行基于Linux的SteamOS;Steam Frame头显可独立运行部分VR和非VR游戏,但最佳体验是通过串流玩PC上的高质量游戏;Steam Controller包含双触摸板。

此外,Valve也确认Steam平台将很快支持Android游戏和应用程序,开发者将能够直接向Steam发布其游戏的Android版本(APK格式)。

Valve 正在成为 2026 年主机生态中最大的变量,甚至可能引发一轮全新的“主机战争”。与以往拼独占、拼性能的逻辑不同,这一次的博弈核心或许将转向:谁能对高品质内容实现最完美的兼容,以及谁能针对多场景的玩家需求提供极致的适配体验。

三. 巨头垄断下的生存危机

如果说AAA体系的崩塌是“生产方式”的危机,那么Wikipedia上全球游戏厂商营收榜单的变动,则揭示了行业“分配结构”的问题。对比 2024 与 2025 年的 Top 30 榜单,我们可以清晰地看到:强者恒强,而曾经辉煌的“腰部”正在经历残酷的断裂与重组。

1. 顶层的固化

在排名前 10 的头部阵营中,名单几乎像焊死在榜单上一样稳固。这些头部公司拥有共同的特征:要么掌控着底层的平台生态(Sony, Tencent, Microsoft, Nintendo, Valve, Epic),要么拥有极致的产能管线与全平台发行能力(NetEase, EA, Take-Two, miHoYo)。

2. 巨无霸的解体:Embracer Group 的警示录

作为榜单 Top 10 中唯一的掉队者,Embracer Group 的坠落标志着“通过无序并购堆砌营收”模式的终结。 2024到2025年,这家曾经的“并购狂魔”被迫肢解为 Asmodee(桌游)、Coffee Stain(独立/AA)、Fellowship(核心IP)三个独立实体,并裁员1800余人。

Embracer的轰然倒下证明,单纯依靠财务杠杆和资本运作,通过收购拼凑营收增长的“泛娱乐帝国”模式在游戏行业是不可持续的。没有有机增长和深度整合的并购最终会反噬自身。

如果把Embracer和另一个资本布局高手——腾讯——做对比,就更能直观地感受到,“草台班子”和“专业班底”到底能有多大的差距。2024和2025年共有36家公司跻身Wikipedia的全球游戏厂商营收榜单Top 30。除去腾讯的35家公司里,至少10家背后有腾讯的投资:

腾讯是前三大股东的公司:Epic、Garena、Netmarble、Krafton、Ubisoft、Century Games

腾讯有小额持股的公司:37Games、Perfect World、Embracer、NetDragon

3. 传统大厂的迷航

在排名 11-30 的区间,我们看到了剧烈的动荡:

不少传统大厂在迫切寻找转型的机会和新的出路:

Square Enix:深陷“高成本低效能”的泥潭。2024年它的新IP《魔咒之地》(Forspoken)惨败,又关停了一系列项目,导致公司需要计提约1.4亿美元的损失。2025年,Square Enix还在消化这一后果,它的第二大股东写了100页PPT批评管理层的无能。报告指出,《魔咒之地》(Forspoken)的开发成本比《最终幻想16》高出约50%,且Square Enix的3A游戏平均开发成本(约7亿人民币)是竞争对手卡普空的两倍以上,导致其利润率仅为10%左右,远低于行业领军者(任天堂、卡普空、科乐美)的50%。

Ubisoft: 尽管《刺客信条:影》销量尚可,勉强稳住了现金流,但股价的长期低迷迫使 Guillemot 家族不得不寻求腾讯的庇护,将《刺客信条》《孤岛惊魂》《彩虹六号》这样的核心IP注入与腾讯的合资公司Vantage Studios以换取债务兜底。

Netmarble: “高杠杆、知名IP、大产能”的旧三板斧,在市场下行周期中变成了致命的毒药。债务压力导致了近年来激进的资产剥离、对于外部IP的依赖导致利润率极低、对项目产能的需求导致需要维持庞大的人力团队。

NCSoft: 极度依赖《天堂》IP 和固有用户的单一结构使其脆弱不堪。备受期待的《Throne and Liberty》和《Aion 2》接连失利,直接导致其评级被摩根大通下调至“减持”。

Perfect World:“影视+游戏”双引擎曾是其护城河,如今却成了沉重的包袱。在当前环境下,影视板块回款周期长、资金占用大且想象力见顶;而在游戏主阵地,《一拳超人:世界》的惨败和后续作品差强人意的表现,都让公司的业绩承压。伴随着 2025 年一场剧烈的内部反腐风暴,这家老牌大厂暴露出的一系列问题,都需要时间来修复。

Playtika:随着全球隐私政策的持续收紧,其引以为傲的“精准买量”模型效率大幅折损,迫使其在以色列和波兰裁撤 160 个岗位以缩减开支。更为尴尬的是,Playtika 陷入了“有钱无处花”的困境——由于市场上缺乏像以前那样能够通过其运营手段快速增值的优质标的,其现金储备无法转化为新的增长引擎,只能坐视存量萎缩。

Oculus Studios:VR市场的平淡和元宇宙泡沫的破裂导致巨额亏损。随着 2026 年Meta对Reality Labs预算削减 30% 及战略转向 AI 眼镜,Oculus Studios在游戏行业的存在感或许会持续走弱。

在“存量博弈”和“容错率被压缩”的环境下,最容易受到冲击的,就是这些代表行业中坚力量的“腰部大厂”。向上,他们没有头部巨头(如微软、索尼、Valve)那样的平台掌控力和生态护城河,无法转嫁风险和成本; 向下,他们又失去了独立工作室那样的敏捷性与极致的风格化,背负着沉重的组织惯性和人力成本。

四、 中东热浪与全球资本寒冬

全球游戏行业的活跃资本在近几年大幅减少,让许多从业者都感受到很强的寒意。幸运的是,中东财团延续了前几年的激进风格,在2025年继续凭借强大的资本力量为行业送来一股热浪:

今年在全球营收榜上涨势明显的Scopely,早在2023年就被沙特的Savvy Games Group全资收购。在2025年又顺势收购了《宝可梦Go》背后的Niantic。而在年底盛传的字节出售沐瞳,谈判对象也是沙特的Savvy Games Group。

传统豪强EA的股东已经在年末批准了550亿美元的收购邀约。交易完成后,沙特的PIF将持有EA 93.4%的股份。在此之前,根据历史数据及推测,沙特基金PIF可能已经持有约4%的Nintedo股份、约10.23%的Nexon股份、约9.26%的NCSoft股份、约6.18%的Take-Two股份、约8.1%的Embracer股份。

在Netflix向华纳(旗下游戏IP有《蝙蝠侠》《哈利波特》《真人快打》《DC宇宙》《权力的游戏》等)开出天价收购邀约之后,中东财团也立刻力挺Paramount,开出更高的价码发起恶意收购。

日本大厂Sega在2025年与卡塔尔签约了战略合作备忘录,将协助卡塔尔培养本土的游戏开发人才,以及未来可能基于中东文化共同开发新 IP。

沙特首都利雅得在2025年一口气官宣/举办了多个游戏相关大型活动:电竞世界杯(Esports World Cup) 、电竞国家杯 (Esports Nations Cup)以及“游戏王国”大型国际游戏峰会(Kingdom of Gaming)。

迪拜也不甘示弱,在2025年的科隆游戏展(Gamescom)上设立了中东地区首个政府展馆。迪拜王储 Hamdan bin Mohammed 还正式批准了“迪拜2033 游戏计划” (Dubai Program for Gaming 2033),力求到 2033 年,将迪拜打造为全球十大游戏中心之一。

另一个在近两年非常活跃的投资方同样来自亚洲,就是韩国的Krafton(代表作《绝地求生》)。2025年它收购了动作角色扮演游戏《Last Epoch》的开发商Eleventh Hour Games,收购了印度手游工作室Nautilus Mobile超过75%的股份,收购了韩国游戏公司Neptune 39.37% 的股份,还收购了日本综合广告与动画公司ADK。Krafton今年还进行了至少5比少数股权投资,比如法国的Arkrep和中国的Coconut Horse。另外,2024年从微软手中收购的Tango Gameworks也在2025年开始正式以新的身份开始运作。

除去上述几条动态,2025年在游戏投资并购方面是相当冷清的一年。

在财务投资方面,游戏行业的早期投资呈现显著枯萎。VC传统的投资逻辑(追求高成长、清晰退出路径)与游戏行业高风险、依赖爆款、退出难的特点存在结构性冲突。而AI领域的火爆也抢占了投资人大量的注意力和资金。因此,资本近两年正在大规模从早期游戏初创公司撤退,这一状况在2026年可能会继续恶化。

在战略投资方面,如果我们仔细分析前面表格里营收排名前10的巨头们,就会发现大家在短期内似乎都不会有很强的投资并购意愿:

索尼在Bungie重组之后不再积极收购工作室。

腾讯因为中国公司的身份,在特定区域受到严格的监管干预。

微软还在消化动视暴雪、应对监管以及强化AI投资。

网易2025年从海外投资大撤退,裁撤了几乎所有海外工作室。

任天堂和米哈游一直以来都不是非常激进的投资者。

EA自己尚在卖身给中东财团的过程中。

Take-Two一方面在消化Gearbox,一方面把大量赌注都压在26年底GTA 6的发售上。

整个20225年,巨头们往常广撒网式的内容投资几乎消失,取而代之的是精准狙击式的业务布局。比如:

任天堂收购了万代南梦宫位于新加坡的工作室,更名为“Nintendo Studios Singapore”。这家工作室在美术素材制作方面有深厚积累,通过参与《斯普拉遁》等游戏的制作,一直与任天堂有长期且紧密的合作关系。

索尼购买万代南梦宫2.5%的股份,计划在动漫及影响内容制作、发行及周边产品销售方面合作。

Krafton计划每年在印度市场至少投资5000万美元,专注于电子竞技和内容制作,以支持其在印度的游戏业务。

腾讯完成了对 Arrowhead(《绝地潜兵》)、Born(AI游戏社交)以及Drama Studios(《Unrecord》)。

展望 2026,融资环境恐将进一步恶化。财务投资很有可能继续被AI领域虹吸,而战略投资的机会也可能会大幅减少:

关于中东财团,已有多家金融媒体报道,PIF可投资的现金已降至几年来的低点,主要原因是油价的低迷、沙特国内非游戏项目烧钱以及为了完成像EA私有化这样的大项目需要节省弹药。

关于腾讯,由于中美之间的持续对抗,它可能会在更多地区遭受投资方面的限制,所以大量的精力和资源会用来消化和管理目前已经投资的海外工作室。腾讯的多位海外业务负责人都在最近的采访中表示,对于向Techland、Funcom、Sumo等海外公司,会有更多战略和业务方面的干预。

关于Krafton,2025年它陷入了与美国工作室 Unknown Worlds(《深海迷航》开发商)创始团队之间的法律与公关大战。争议焦点围绕 《Subnautica 2》的发布、2.5亿美元奖金(Earnout)支付以及控制权。这场官司的走向,很有可能会影响Krafton在海外的投资策略。

五、 无人关注的新作、资深团队的困局

资本市场的冷淡,也折射出了产品市场的残酷。2025 年的各项数据无情地揭示了一个事实:留给新游戏的出路,真的不多了。

1. 存量博弈:时间战场上的零和游戏

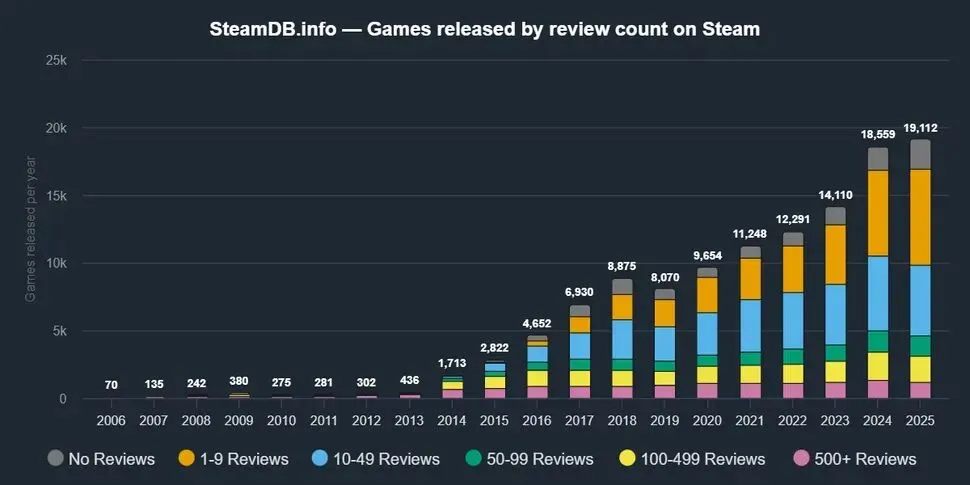

2025年有19000多款游戏在Steam平台上线,但其中只有300款游戏在Steam平台的收入超过了100万美元,呈现出极强的头部效应。另外一份统计数据也显示,近一半2025年在Steam平台发售的新作的用户评测数不足10条,更有2229款游戏至今未收到任何用户评测。

同时,根据Steam的年度回顾数据,玩家们在25年发售的新作上的游玩时长仅占总时长的14%,而发售1-7年的旧作占据了44%,发售8年以上的游戏占据了40%。这一数据相比2024年继续恶化。(2024年数据:15%是当年游戏、47%是发售1-7年的旧作,37%是发售8年以上的游戏)

2. 精英光环失效

法国独立工作室Camelia在通过Kickstarter为JRPG游戏《ALZARA Radiant Echoes》成功众筹超30万美元后,因资金仅覆盖一半开发成本且未能获得后续投资,宣布倒闭,项目无限期暂停。

由《使命召唤》《Apex英雄》等团队人员创立的Mountaintop Studios,在发行自己的新作《Spectre Divide》仅六个月后便宣布关闭。

由暴雪联合创始人迈克·莫汉姆(Mike Morhaime)创立的新公司Dreamhaven推出了两款游戏《Wildgate》和《Sunderfolk》,但《Wildgate》发售首月仅售出约13万份,《Sunderfolk》自4月发售以来仅售出约6.2万份,导致公司陷入财务危机。

由前《星际争霸2》制作总监 Tim Morten 和 Tim Campbell 创立,以此前暴雪 RTS 核心班底著称的Frost Giant Studios,发行了首款游戏《Stormgate》,收入未达预期,被迫裁员。

由网红主播 Dr Disrespect 和前《COD/Halo》资深开发者 Robert Bowling 联合创立的Midnight Society,只做了游戏《Dreadrop》。在2024年Dr Disrespect 的丑闻导致其被踢出工作室,但这导致工作室失去了核心流量来源,而2025年资金耗尽。

由前《GTA》系列核心制作人莱斯利·本泽(Leslie Benzies)创立的工作室Build A Rocket Boy,在历经近8年开发后推出了首款游戏《心之眼》(MindsEye),发售即遭遇口碑崩塌,媒体评分仅37分(Metacritic),用户评分2.5分,被多家媒体评为“2025年度最差游戏”。游戏发售后,工作室被93名现任及前任员工联名公开信指控管理层“长期不尊重和虐待员工”,并因项目失败导致约250-300名员工失业。作为发行商的IO Interactive也因此受挫,表示将重新评估其第三方发行计划。

由前Bungie CEO创立的ProbablyMonsters,在孵化出《星鸣特工》(Concord)的开发商Firewalk Studios之后,彻底放弃了孵化AAA项目的战略,转而开发周期更短、团队更小、成本更可控的游戏。但在多轮的战略调整和裁员之后,陷入了运营和信任危机,被员工指控CEO监控员工在线状态并且工作室文化崩坏。赶工推出的《Ire: A Prologue》,落得无人问津的下场。

对于每一位从业者来说,认清“旧地图找不到新大陆”这个事实,或许是 2025 年给我们上的最重要一课。

以上,我们复盘了全球游戏行业旧秩序崩塌的几大征兆。那么,新的机会究竟藏在哪里?在下篇《新时代的序章》中,我将梳理2025年的积极信号。

如果你觉得这篇内容不错,希望你能点赞转发。如果点赞过200,我将在一周之内更新下篇。

-----------------

1月后续内容预告

⚪ 下篇 ·《新时代的序章》

? 游戏行业周报:1月5日开始,每周一更新。

?️ 行业趋势对谈:我将做客许怡然老师的视频号《许怡然个人分享》,和他一起深度拆解 2025 行业大事件,预判 2026 市场趋势。

? 职业成长分享:我将做客播客《人生有戏》,和薇仙老师复盘我在中国、韩国、加拿大三国No.1游戏公司的职场经历与人生感悟。

? 为确保预告内容准时送达:请点击本文最上方的“齐城的游戏行业笔记”(蓝色超链接)进入主页,然后点击右上角的“设为星标”。也推荐大家关注许怡然老师和薇仙老师的账号。

|  |  |

----------------

如果你想检索2025年游戏行业的重要新闻、获取更多细节,欢迎向我的AI分身提问。它已接入满血版DeepSeek,关注公众号后可通过菜单栏调用,也可在下方扫码调用。