中国汽车(乘用车)创新企业20强分析(第三部分)

汽车产业创新的“家底”集中在创新头部企业

汽车是一个资产密集型的产业,对资产的利用效率是汽车企业创新能力的一个重要表现。

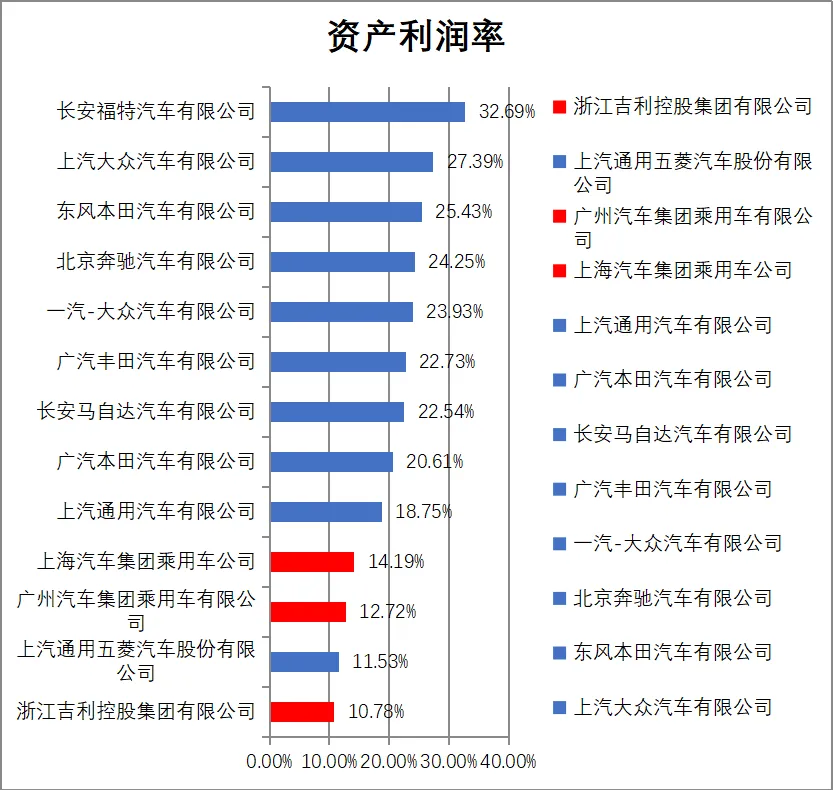

资产利润率是衡量企业对资产利用效率的一个重要指标。从资产利润率上看,合资企业明显占据绝对优势:创新TOP20中2016至2018三年均值排名前十的企业里,有9家为合资企业,平均资产利润率均超过18%。三年来,资产利润率榜单十分稳定,除了第二年度长安马自达上榜,北京现代下榜外,其余8家企业均保持前9席位,只是榜单内部各企业名称变动较大,除了广汽本田一直保持第8外,其余企业名称均有不同程度变化(见表3)。

企业名称 | 2019年度资产利润率排名 | 2018年度资产利润率排名 | 2017年度资产利润率排名 | 2019年度 位次变化 |

长安福特汽车有限公司 | 1 | 2 | 4 | ↑1 |

上汽大众汽车有限公司 | 2 | 3 | 1 | ↑1 |

东风本田汽车有限公司 | 3 | 5 | 6 | ↑2 |

北京奔驰汽车有限公司 | 4 | 7 | 9 | ↑3 |

一汽-大众汽车有限公司 | 5 | 4 | 2 | ↓1 |

广汽丰田汽车有限公司 | 6 | 1 | 3 | ↓5 |

长安马自达汽车有限公司 | 7 | 9 | ↑2 | |

广汽本田汽车有限公司 | 8 | 8 | 8 | — |

上汽通用汽车有限公司 | 9 | 6 | 5 | ↓3 |

表3 资产利润率TOP9企业变化情况表(2017-2019年度)

相对而言,自主汽车企业进入资产利润率前十强的只有上海汽车集团乘用车公司1家企业,而超过10%的自主汽车企业共计3家,比第一年增加了一家,还是远低于合资汽车企业的数量(合计为10家)。

图13 资产利润率2016-2018三年均值超过10%的创新TOP20企业

那么,合资企业的资产利润率高就一定意味着他们对于资产的利用效率高吗?毫无疑问,利用单位资产产生的利润越多,资产的利用效率就越高。然而,实际情况往往是,越是本地企业,越是本土化做得好的合资企业,资产总额越多,研发投入越多,扎根本地的程度越深,创新能力越强,市场占有率和经济效益越高,发展越可以持久,而资产总额却与资产利润率成负相关,所以,不能说资产利润率高就一定是资产利用效率高。有时候,轻资产企业会获得很高的资料利润率数值,但是,没有一定的资产做保障,何谈资产利用效率?一定数量的资产总额是提高资产利用效率的基础,只有资产总额达到一定的数量级才能够更好地为创新服务,也才能够实现可持续发展,可以说资产总额是企业创新的“家底”, “家底”越厚,企业创新综合能力越强,这一点无论从合资企业还是自主企业中,都能得到印证。

合资企业里,上汽大众与一汽-大众虽然资产利润率从最初的前两名下滑至本年度的第2位和第5位,但是在资产总额和利润总额两项指标均表现亮眼。在利润总额方面,一汽-大众和上汽大众位列前两名,前文提到过,一汽-大众一家企业2016-2018三年均值就占创新TOP20的52.58%。在资产总额方面,一汽-大众与上汽大众分列第1、3名,一汽-大众占创新TOP20的33.5%。南北大众作为在中国本地化最突出的跨国企业,近年来研发投入逐年加强,本地化创新能力不断积累,成为了高利润总额、高资产总额、高资产利润率、高资产利用效率的“四高”企业,这些都与其雄厚的“家底”密不可分。

虽然在创新TOP20中,自主汽车的平均每家企业资产总额仅为合资企业的72%,但是仔细观察每家数据后,就会发现,在合资企业中,仅一汽-大众一家就贡献了53%,如果扣除一汽-大众的数值,自主企业平均每家企业资产总额是合资企业的1.4倍!在企业资产大幅度“轻省”的条件下,合资汽车企业资产利润率自然具有较高的优势。

有一个有趣的现象,其实也很能说明问题:创新TOP20里的前五名,恰恰也是企业资产总额的前五名,这5家“家底”最厚的企业既是所有中国车企中的创新头部企业,也分别是自主企业和合资企业的创新头部阵营(见表4)。除了南北大众,另外三家企业就是创新TOP3的浙江吉利、长城汽车和重庆长安。在资产总额方面,重庆长安、浙江吉利、长城汽车分列所有企业的第2、4、5名。在利润总额方面,浙江吉利和长城汽车排名所有企业前十,分列自主企业前两名。在资产利润率方面,浙江吉利突破10%,表明随着自主汽车企业技术创新能力的提升,资产利用效率在稳步提高。

企业名称 | 资产总额排名 | 利润总额排名 | 资产利润率 排名 | AII安亭指数排名 |

一汽-大众汽车有限公司 | 1 | 1 | 5 | 5 |

重庆长安汽车股份有限公司 | 2 | 11 | 16 | 3 |

上汽大众汽车有限公司 | 3 | 2 | 2 | 4 |

浙江吉利控股集团有限公司 | 4 | 7 | 13 | 1 |

长城汽车股份有限公司 | 5 | 8 | 14 | 2 |

表4中国汽车企业创新5强关于资产利用效率指标排名情况表

(2016-2018三年均值)

汽车电动化创新继续成为重点,自主企业表现突出

一些企业凭借在电动化趋势的实践过程中的创新努力和创新成果,表现十分抢眼,持续在创新TOP20中占据席位。例如,北汽新能源、比亚迪、江淮汽车等。

首先,北汽新能源在刚刚诞生三年之时,就凭借强有力的创新投入,打造出了雄厚的基础,进入首届创新TOP20榜单,三年来持续对电动汽车专注研发,成为中国电动汽车销量第一的佼佼者,自然凭借于此连续三年入榜。2018年,新能源积分排名第二,有效发明专利排名第8,研发强度排名第一。此外,北汽新能源具有较高的成长性,主营业务收入增长率第十名,利润总额增长率第一名,研发经费增长率第8名,有效发明专利增长率第2名。

再者,比亚迪作为电动汽车的主要推动者和电动汽车核心零部件锂电池的主要供应商,在研发投入和有效发明专利方面以及油耗和新能源积分方面均表现抢眼,连续三年位居创新TOP20的前十强。在研发投入方面,比亚迪研发人员排名第5、研发费用排名第8、新产品销售收入排名第9。在有效发明专利方面,2018年以累计拥有4296件的成绩高居榜首,比第二名高出57%,优势进一步拉大。在油耗和新能源积分两个指标方面,均排名第一。

此外,安徽江淮汽车在电动化技术创新方面的发展速度也是非常快的,在电动车研发制造上取得一系列成果,让其有能力、有资质与德国大众汽车平等对话、合资建企,还与蔚来合作,以自动化率高达98%的全铝车身智能工厂生产蔚来电动汽车,可以说,江淮创造出了自主研发、与跨国车企合作、与互联网思维合作三种电动汽车创新模式。毫无疑问,江淮也连续三年稳居前十。2018年,在研发人员、研发强度方面均排名前十,有效发明专利排名第3,油耗排名第2,新能源积排名第4。

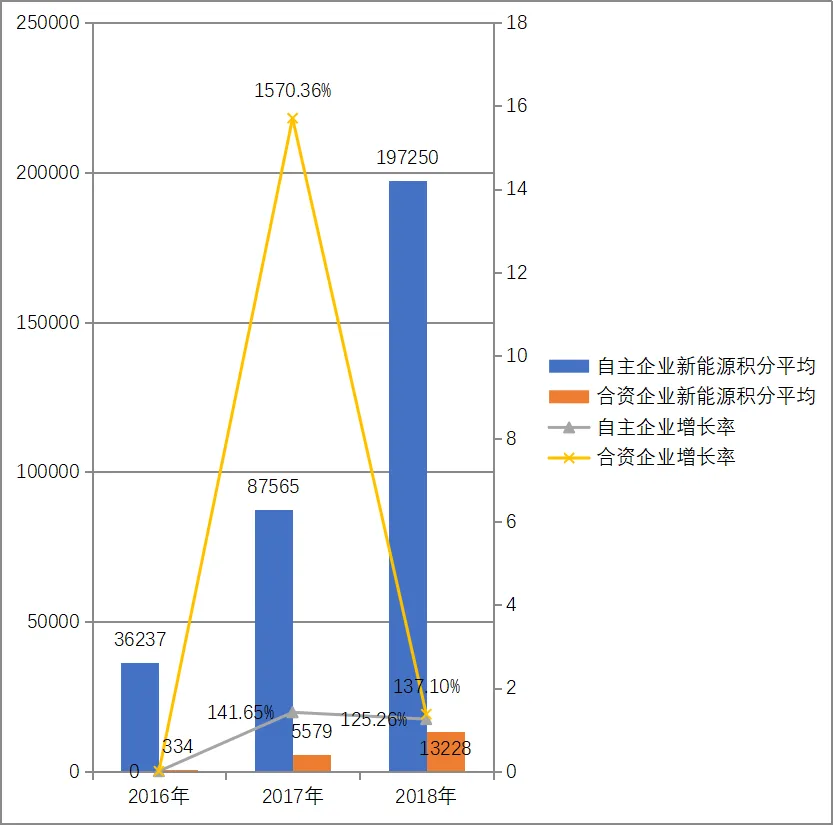

目前,电动化发展趋势已经成为汽车技术创新的重点方向和竞争焦点,而新能源积分是最能体现企业电动化技术创新的指标,此外,电动化技术创新也有利于油耗的降低,所以,新能源积分高、油耗低的企业,往往是电动化技术创新的主力军。

在创新TOP20中,2016年,自主企业的新能源积分平均为36237,而合资企业的新能源积分平均仅为334;至2017年,前者仍然高达87565,而后者虽快速增加,但也仅仅达到5579,二者相去甚远;时间来到2018年,前者继续实现高基数基础上的倍数增长,达到197250,而后者虽然也实现了倍数增长,达到13228,但仍不足前者的十分之一(见图14)。合资企业在母公司的全球布局中也开始着力发展电动车,但相对而言,自主汽车企业的投入力度更大、发展速度更快、创新成果更多,自然取得的效益也更好。

图14 创新TOP20之自主企业与合资企业新能源积分平均值(2016-2018年)

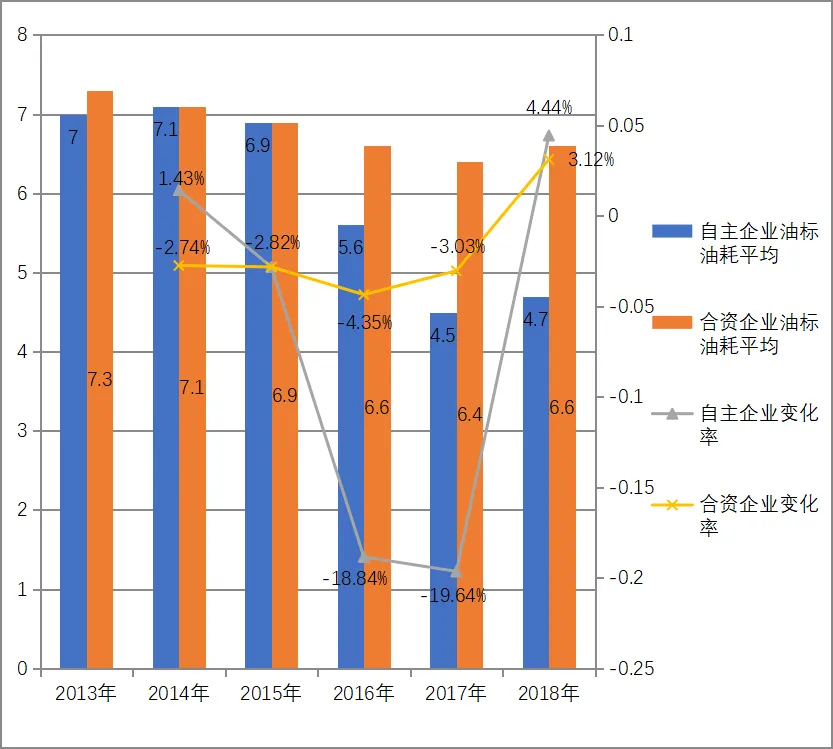

同时由于在电动汽车等新能源汽车上的突出表现,在产品性能上,创新TOP20中,自主企业的油标油耗也明显降低,由2013年的平均7.0下降至2017年的平均4.5;而同期合资企业TOP10的油标油耗仅由平均7.3下降至平均6.4。2018年,自主企业与合资企业油标油耗平均值均有所上升,在连续两年大幅下降后,自主企业小幅上升4.44%;在连续四年小幅下降后,合资企业略微上升3.12%。从数值来看,自主企业仍以4.7的成绩,领先于合资企业6.6的成绩。

图15 创新TOP20之自主企业与合资企业油标油耗变动趋势(2013-2108年)

由此可见,无论是专注发展电动汽车的企业在创新方面的表现,还是所有企业在电动化技术创新方面成果的爆发式增长,以及在降低油耗方面的每一点小小进步背后所付出的努力,都说明在汽车电动化的大趋势下,电动化技术创新已经稳定成为创新重点,而且,从目前的创新成果来看,自主企业表现远远超过合资企业。

总之,汽车电动化发展趋势已经成为汽车技术创新的重点方向和竞争焦点。合资企业在母公司的全球布局中也开始着力发展电动车,虽然现在从成果看还较自主品牌有较大差距,但是凭借母公司的优势,以及战略性调整加大电动化布局力度,未来如何,我们拭目以待。

自主企业是中国汽车技术创新源动力,发明专利拥有量、申请量占比双双持续高于九成

专利对于创新的引导、促进以及成果转化的作用越来越明显,如今,在国家专利制度的引导下,企业专利工作在创新工作中的地位越来越重要,企业的专利拥有量逐年走高,尤其是发明专利拥有量,而且专利申请的热情不减,后劲十足,这一点,在自主企业中表现尤为明显,可以说,中国的汽车技术创新源动力是自主企业。合资企业在专利方面的表现与自主企业可以用天壤之别来形容,对于自主企业而言,专利的多寡是其自主创新能力高低的一个重要体现,特别是发明专利。

2013年至2018年,创新TOP20有效发明专利拥有量由5614件增长至14265件(见图16),增长了1.5倍,年均增长率为20.5%。

图16 创新TOP20有效发明专利拥有量(2013-2108年)

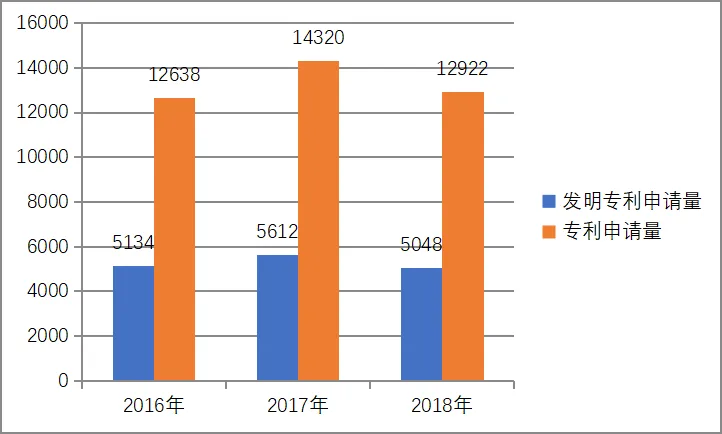

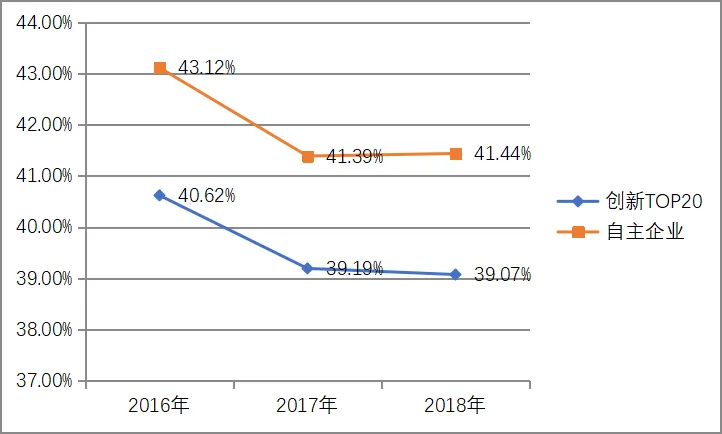

同时,创新TOP20在专利申请方面表现稳定,且自主企业发明专利申请量占比略好于整体。2016年至2018年,创新TOP20,三年专利申请量分别为12638件、14320件和12922件,三年发明专利申请量分别为5134件、5612件和5048件(见图17),发明专利申请量占专利申请量比例分别为40.62%、39.19%和39.07%,自主企业发明专利申请量占专利申请量比例分别为43.12%、41.39%和41.44%(见图18),略微好于整体。

图17 创新TOP20发明专利申请量与专利申请量(2016-2108年)

图18 创新TOP20及其中自主企业发明专利申请量与专利申请量比值变化

(2016-2108年)

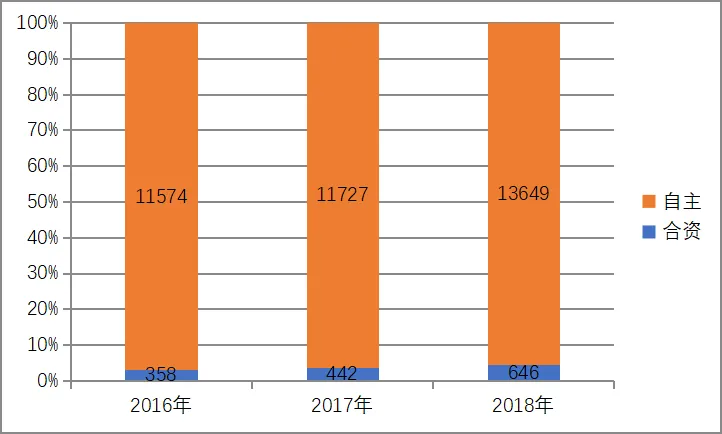

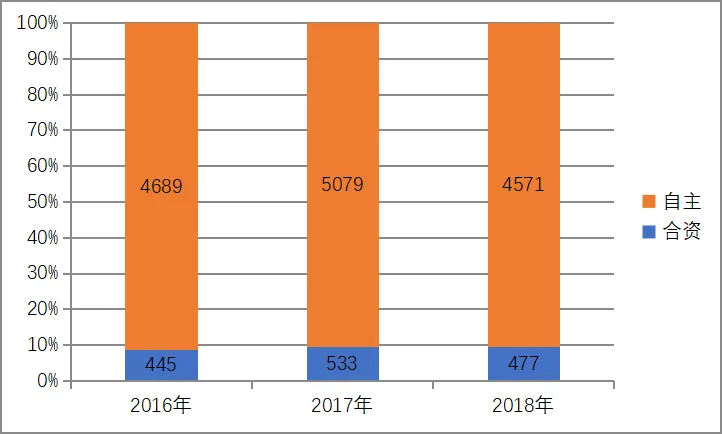

然而,上述发展趋势却是主要由自主企业的自主创新大力推动的。2016年-2018年,创新TOP20中自主企业的有效发明专利拥有量三年分别为11574件、11727件和13649件,在创新TOP20中的占比分别为97%、96%和95%(见图19)。同期,创新TOP20中自主企业的发明专利申请量三年分别为4689件、5079件和4571件,在创新TOP20中的占比分别为91.3%、90.5%和90.6%(见图20)。这表明,随着自主汽车企业自主创新能力的提升,实质性技术研发活动快速增加,发明专利产出快速增长,推动了自主汽车企业在发明专利申请及拥有量上的增长。

图19 创新TOP20中自主企业与合资企业有效发明专利拥有量对比情况

(2016-2018年)

图20 创新TOP20中自主企业与合资企业发明专利申请量对比情况(2016-2018年)

创新保证自主企业品牌力持续向上,以红旗为代表的高端品牌实力初显,销量持续增长

自主头部企业近几年在创新方面的优秀表现,是其品牌力保持持续向上的动力源,这也让人们对自主企业有了更高的期待,人们不但期待未来这些企业能够孕育培养出具备世界知名度和竞争力的世界品牌,更期待他们之中能诞生的中国未来最顶尖、最高端的汽车品牌能在全世界范围内达到令人自豪的高度。

对于一个国家来说,豪华车品牌是国家汽车生态最强实力的体现,在任何一个汽车市场当中,豪华车的表现都是最为坚挺的,市场波动给豪华车带来的冲击都是最小的。世界上的制造强国无一不拥有本国的豪华汽车品牌,以制造强国为目标的中国也势必要拥有自己的有竞争力的豪华品牌。

目前,自主车企纷纷推出的高端品牌,在市场上的表现初步展示出了自身的实力,而这其中,在中国汽车行业中最具超然地位的红旗,一直承担代表国家形象的红旗,这两年凭借大刀阔斧的改革驶上了创新快车道的红旗,真正走上复兴正轨的红旗,是最具代表性的自主高端品牌,而红旗也凭借自身表现,向所有对其寄予厚望的人们证明,他们没有将自己的信任错付。在今年的创新排行榜上,红旗成为自主企业创新十强,也是唯一上榜的高端自主品牌。

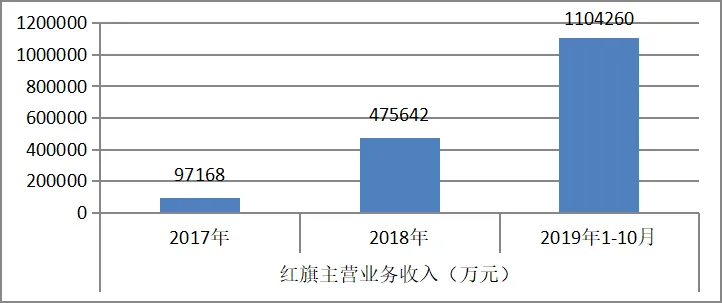

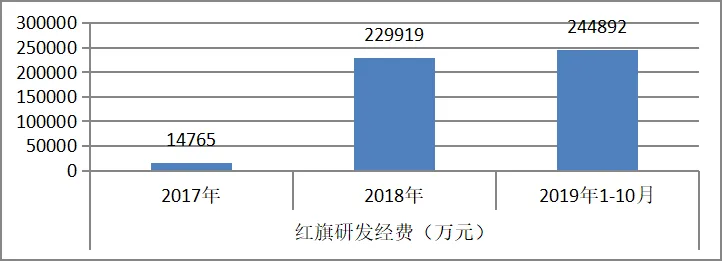

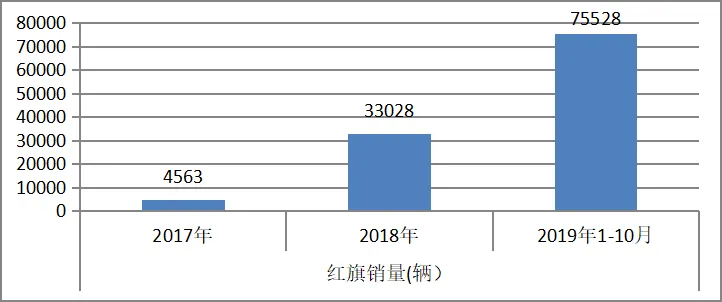

在主营业务收入方面,红旗从2017年的9.72亿元,增长至2019年(1-10月)的110.43亿元,年均增长率为237.11%(见图21)。在研发经费方面,红旗从2017年的1.48亿元,增长至2019年(1-10月)的24.49亿元,年均增长率为307.26%(见图22)。在销量方面,红旗从2017年的4563辆,增长至2019年(1-10月)的75528辆,年均增长率为306.84%(见图23)。

图21 红旗主营业务收入增长情况(2017年-2019年前十个月)

图22 红旗研发经费增长情况(2017年-2019年前十个月)

图23 红旗销量增长情况(2017年-2019年前十个月)

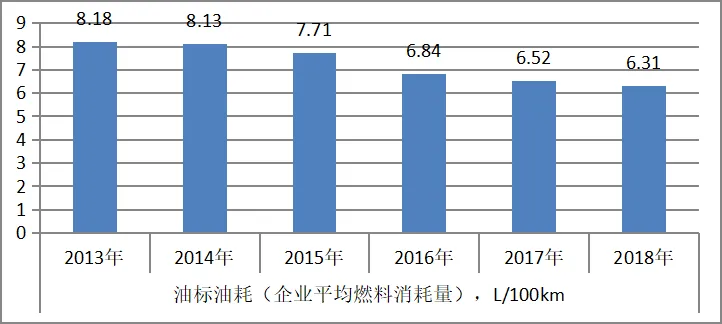

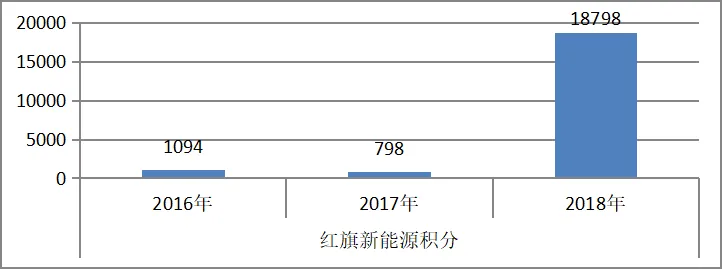

面对汽车电动化趋势,红旗也快速行动起来,并以转变为一个全面电动化的新能源品牌为目标,从新能源积分和油标油耗两个指标来看,红旗也正在向着目标稳步前进着。在油标油耗方面,红旗从2013年的8.18 L/100km,下降至2018年的6.31 L/100km,下降了22.86%。在新能源积分方面,红旗从2016年的1094,增长至2018年的18798,增长了超过16倍。

图24 红旗油标油耗下降情况(2013-2018年)

图25 红旗新能源积分增长情况(2016-2018年)

希望红旗能够承担起发展中国豪华汽车品牌的重任,带领着更多的汽车品牌向更高端突破,形成我们自己的豪华品牌阵营。目前来看,这个阵营初见雏形,长城的WEY品牌和吉利的领克,与红旗一起形成了我国高端汽车品牌的铁三角。

五菱降幅最大 ,神龙、起亚出榜——2019(第三届)中国汽车企业创新大会乘用车创新20强分析报告(一)

自主、合资企业创新势均力敌,但自主企业占优——2019(第三届)中国汽车企业创新大会乘用车创新20强分析报告(二)