每周市场洞察|年度增长目标提振信心,看好核心资产长期机会

本期概要:

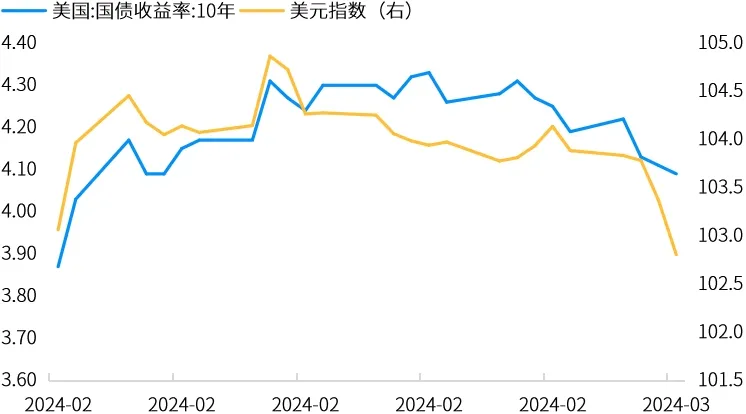

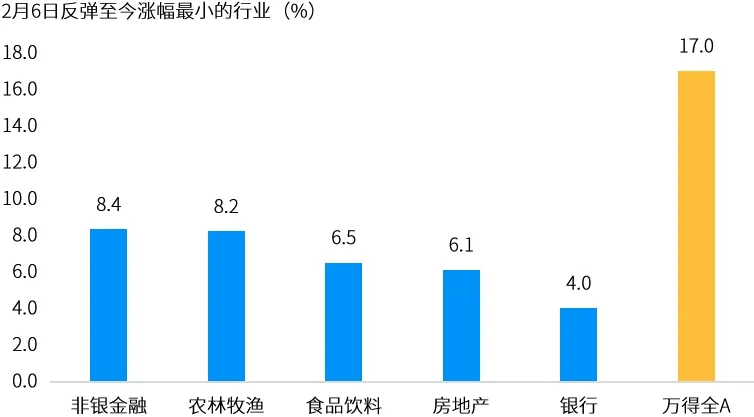

【市场观察1】A股:美元与美债收益率大幅下行,大盘“煤飞色舞”创反弹新高

【市场观察2】中国宏观:年度增长目标提振信心,看好核心资产长期机会

【市场观察3】日股:工资增速或超预期,加息预期大幅上升

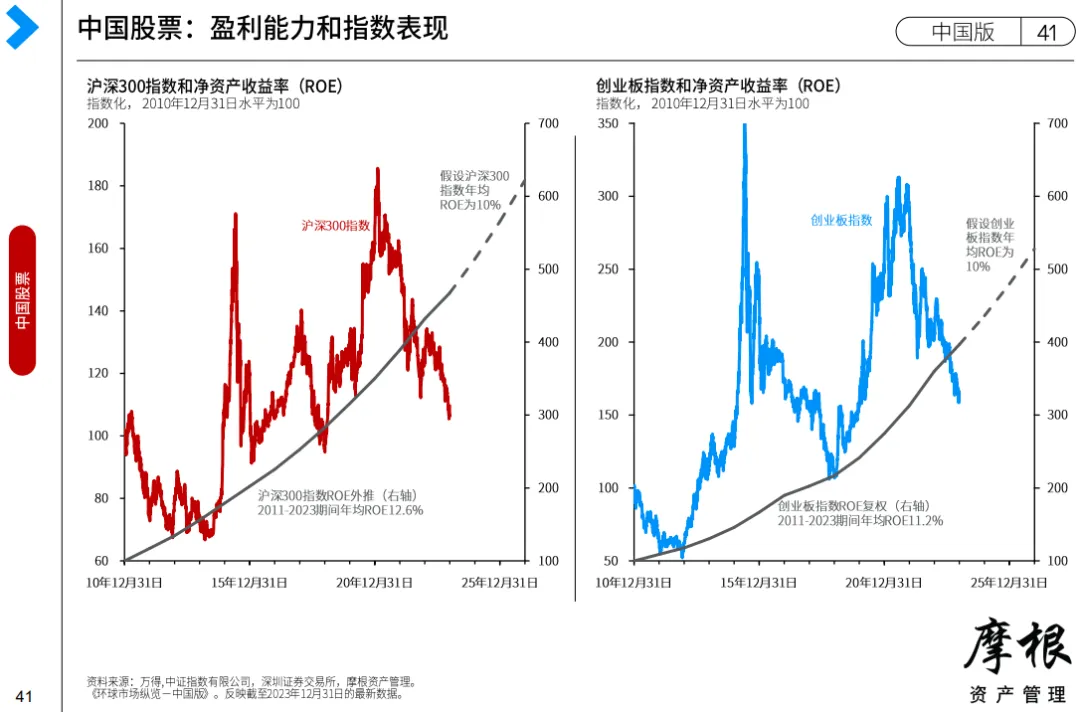

价格未反映基本面价值,A股仍有较高吸引力

- A股持续交投远低于历史净资产收益率趋势所隐含的合理价格水平,反映了投资情绪或已经过度悲观。

- 基于当前的估值和增长前景,中国股市仍有较高的中长期吸引力。

本图表摘自于2024年第一季度《环球市场纵览 — 中国版》。

资料来源:万得,彭博;数据截至2024.03.08。

A股:美元与美债收益率大幅下行,大盘“煤飞色舞”创反弹新高

美元与美债收益率大幅下行,“煤飞色舞”助大盘创反弹新高:在重磅会议召开、美债收益率与美元明显下行的提振下,上周A股连续第四周反弹,上证综指一度创出本轮反弹新高。行业上,同时受益于美元走弱与国内刺激政策加码预期的有色金属、石油煤炭等强周期板块领涨,金融地产、计算机及部分受海外消息影响的医药板块跌幅居前。指数表现亦有所分化,上证综指和沪深300全周收涨、创业板指下跌。资料来源:万得;(上)数据区间2024.02.01-2024.03.08;(下)数据区间2024.02.06-2024.03.08。中国宏观:年度增长目标提振信心,看好核心资产长期机会

重磅会议召开,政策立场积极:

重磅会议于上周拉开序幕,2024年度经济增长目标设定在5%左右,通胀目标3%,与去年持平。今年的增长目标表明了促进经济增长的积极政策立场,货币和财政政策的前景也变得更加宽松。此外,在消费支持措施、制造设备升级和房地产政策等方面均提出了新的举措,这意味着为稳定总需求和提振信心而采取的刺激措施有望加码。

增长目标提振信心,看好核心资产长期机会:

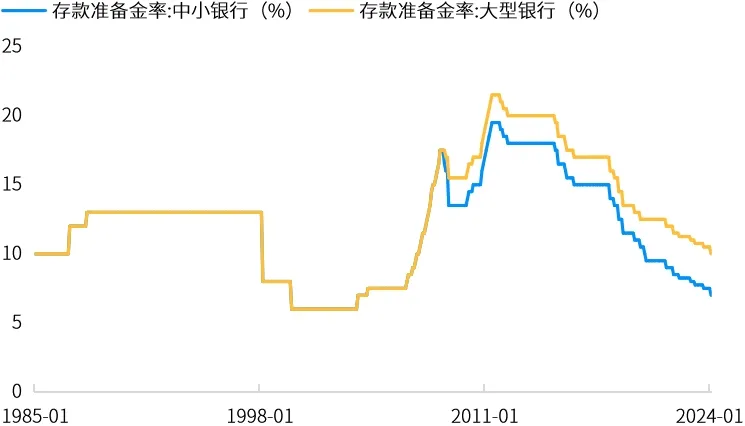

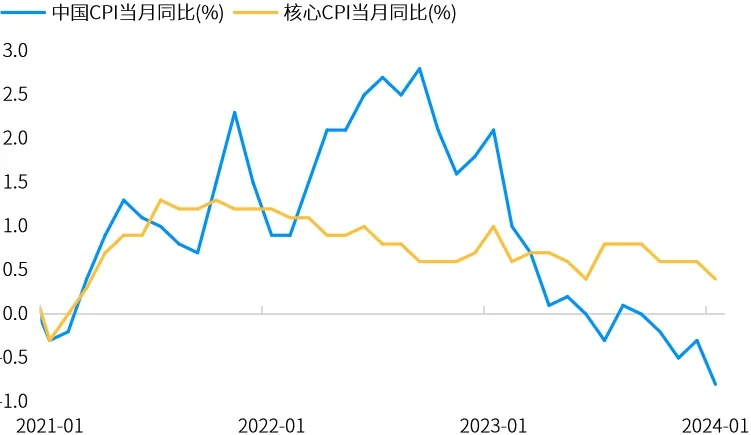

今年政府维持了5%的增长目标,有助于减少预期的不确定性和提振市场信心。基于当前的估值和增长前景,中国股市仍有较高的中长期吸引力。板块方面,经过1-2月初的深度调整,科技硬件、非必需消费品和医疗保健等成长性板块的交易估值具有较高的吸引力;技术自给自足和发展数字经济等结构性主题也有继续受到青睐。此外,短期来看,具有可预见盈利增长和股息收入机会的大盘股可能继续跑赢大市。资料来源:万得;(上)数据区间1985.01-2024.02;(下)数据区间2021.01-2024.01。工资增速或超预期,加息预期大幅上升:

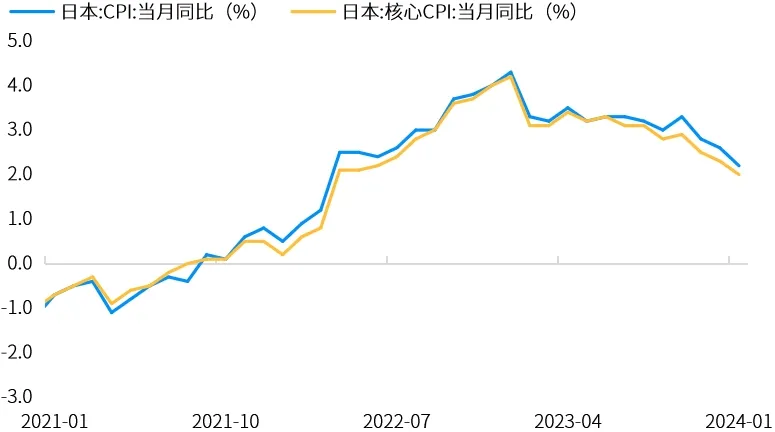

日经225指数上周一续创历史新高,盘中一度突破4万点大关。随着工资增速可能超出预期和通胀水平,市场普遍预计日本央行将在未来几个月结束负利率政策。根据彭博数据,截至3月5日,市场预期日本央行在三月加息的机率为48%。日本最大工会Rengo上周称,今年的涨薪要求为5.85%,2023年为4.49%。这是1994年以来,日本平均工资增长要求首次达到5%。

与日元相关性已明显收敛,日股仍有较强基本面支撑:

市场普遍认为,日本央行升息应该会推动日元走强。而传统观点认为日元和日本股市呈负相关,日元走强会对股市不利。但与过去经验相比,这种相关性已大幅减弱。即使日元小幅走强,但不一定会对股市造成负面影响。从公司治理改革、企业稳定的盈利表现和合理的估值来看,投资日本股市的理由依然充分。货币政策收紧或日元升值的威胁应该在可控范围内。通胀趋势或让日银更倾向于“落后于曲线行事”

资料来源:万得;(上)数据区间2000.01-2024.02;(下)数据区间2021.01-2024.01。

- 美联储主席鲍威尔:距离获得降息所需的信心“不远了”。

- 美国2月非农时薪环比骤降,失业率意外升至两年新高。

- 美国2月非农时薪环比骤降,失业率意外升至两年新高。

- 2024年出口开门红,1-2月美元出口同比超预期增长7.1%。