核心结论摘要

多因素叠加共同助推行业发展:

新能源汽车行业已从政策驱动进入市场主导的高质量发展新阶段。新能源汽车市场连续多年保持高速率增长,截至2023年10月新能源乘用车市场当月零售77.2万辆,同比增长38.5%;累计零售596.8万辆,同比增长34.6%。“双碳”背景之下,新能源汽车产业布局重要性进一步凸显,新能源汽车产业作为我国七大战略性新兴产业之一,未来前景持续向好。

行业竞争下半场关注“智能化”:

新能源汽车战场硝烟四起,行业“内卷”现象严重,老牌车企与造车新势力均加速研发,行业竞争龙头格局已初步显现。“智能“+”新能源”赛道竞争已经进入到白热化阶段,从车端算力资源投入、感知硬件配置提升到云端智算中心搭建,各参与者围绕“智能网联”积极布局,期待实现转型进阶。加之,自动驾驶相关政策立法逐步完善,L3及以上级别智能驾驶落地可期。

新能源汽车产业上下游仍有“遗珠”:

新能源汽车对于产业链上下游发展带动作用仍颇为显著。从行业上游来看,受“智能化”进阶趋势影响,汽车芯片及传感器等领域将保持较高速率增长。行业下游则受到整体新能源汽车保有量及退役量总量提升影响,预计充电服务、动力电池回收及后市场服务等细分领域未来市场空间巨大。

PART 1 行业发展背景

社会背景:“双碳”目标引领,

助力汽车产业结构升级

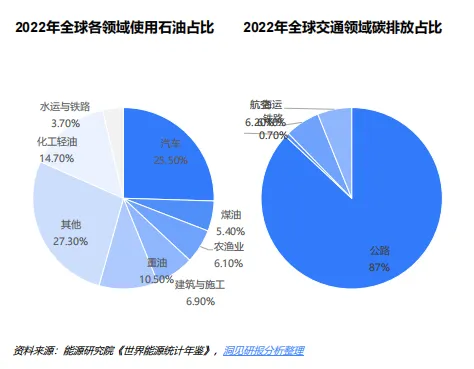

从能源消耗角度出发,燃油车日常形式消耗事由量占据全球石油消耗总量的25.5%,公路汽车碳排放占交通领域碳排放总量的80%以上。解决汽车产业高能源消耗与高碳排放问题、发展新能源汽车、推进新型清洁能源与可再生能源的普及,在当今节能与环保的时代背景下极为重要。

国务院发布《2030年前碳达峰行动方案》明确指出“大力推广新能源汽车,逐步降低传统燃油汽车在新车产销和汽车保有量中的占比,推动城市公共服务车辆电动化替代,推广电力、氢燃料、液化天然气动力重型货运车辆”、“到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40% 左右”。

技术背景:“电动化”关键技术突破,奠定行业规模化发展基础

相较于以内燃机为动力核心的传统汽车,新能源汽车的核心技术为“三电”系统,即电池、电机、电控系统。核心技术的飞速发展为新能源汽车产品竞争力的提升发挥了关键支撑和引领作用,为实现汽车工业领域的“弯道超车”,我国选择加码“三电”行业,不断提升技术水平,增加技术积累,借助“电动化”这一产业变革引领新能源汽车行业规模化发展。

政策背景:补贴政策有力助推,扩大新能源汽车消费

政策的大力支持与引领是中国新能源汽车行业得以高速度、高质量发展的关键基础,自2008年中国首次推出新能源汽车产业发展规划起,国家与地方政府陆续出台一系列补贴政策,在行业发展前期有力推动新能源汽车消费与供给。2023年开始,政策补贴逐步退坡,行业由政策引领转向市场竞争。

更多行业发展背景

详情见完整报告

PART 2 行 业 市 场 现 状

乘用车市场整体平稳,

新能源乘用车表现持续向好

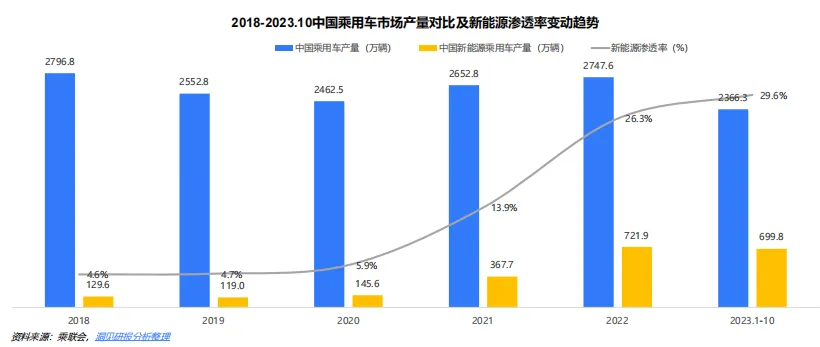

当前中国新能源汽车行业已进入全面市场化竞争阶段,与整体增速较为稳定的乘用车市场相比,新能源汽车行业实现了产销的高速增长,其发展优势依旧在不断巩固与扩大。2022年,我国新能源乘用车年产量达721.9万辆,连续8年成为全球最大新能源汽车生产消费国,新能源汽车渗透率达26.3%。

截至2023年10月,中国新能源乘用车产量达699.8万辆,新能源渗透率达29.6%,市场依然保持较高增长势头。

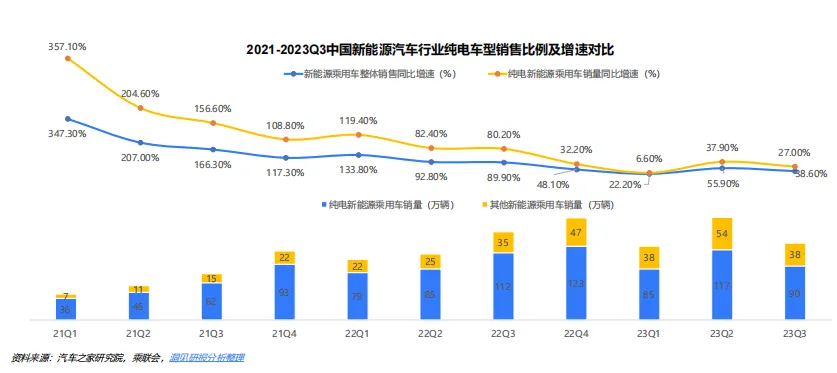

新能源汽车渗透率攀升,纯电车型为市场主力

相较于2021-2022的倍增阶段,自2023年起中国新能源乘用车市场开始进入稳定发展期,整体增速有所放缓。但从市场增量与存量角度出发,新能源乘用车市场主要份额仍被纯电车型占据。2023年Q3,纯电动乘用车销售90万辆,占全部新能源销量的70.3%。

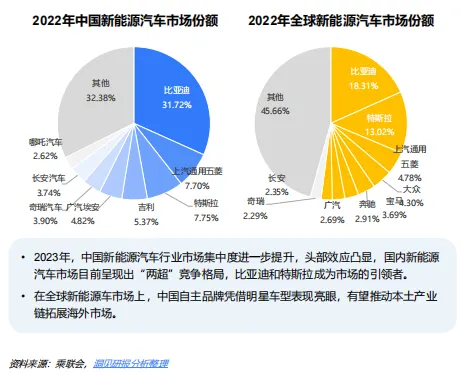

行业竞争格局初现,国产品牌优势明显

我国新能源汽车行业发展已逐渐从依赖政策驱动,转变为了市场自由发展。当前我国新能源汽车行业市场竞争加剧,但集中度持续提高,头部效应明显,新能源汽车行业龙头企业在技术实力、产品质量、品牌声誉、市场认可度方面均有明显优势。

新型产业格局成型,产业价值链条重塑

随着新能源汽车的发展,原有以中游整车厂为价值核心的产业价值链条正在重塑,产业链整体正在结合跨行业能源、交通、信息通信等多领域主体形成“网状生态”。上游电池、电机、电控等核心零部件企业成为行业价值链核心,中游整车环节重要性在现阶段有所降低,后端服务市场蓄势待发,终端消费者市场成

为重要利润池。

PART 3 未来发展趋势前瞻

行业未来发展趋势 新能源汽车“智能化”进阶

自动驾驶相关政策完善,

有望进一步助推智能化发展

我国自动驾驶与智能驾驶相关政策正在逐步完善,相关标准的持续出台标志着我国智能驾驶标准正在逐渐完善,这也为智能驾驶技术的商业化落地提供重要的先决条件。各地方政府也陆续展开落地试点与规划工作,政策法规内容也更加开放,全方位助力自动驾驶技术往更高阶方向发展。

智能网联水平提升,带动汽车芯片市场放量

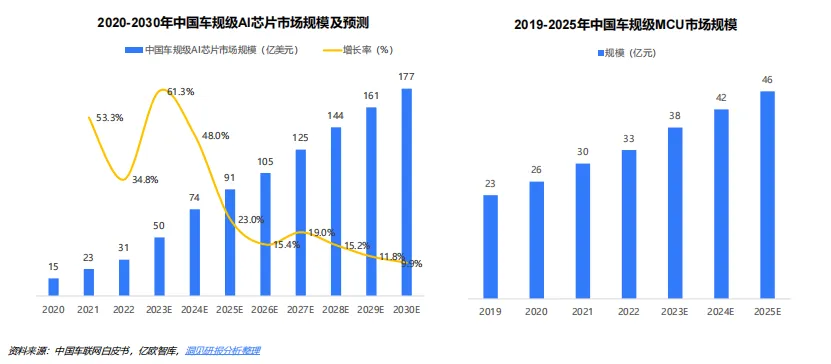

汽车电子芯片是智能驾驶功能背后的重要支撑,智能化部分主要依赖计算芯片和底层车规级MCU。计算芯片在智能驾驶执行的过程需要处理海量的数据,而处理能力和处理效率与芯片算力息息相关,强芯片就是强算力。中国车规级AI芯片的市场规模将稳步提升,2022年达到了31亿元,2023年预计将达到50亿元。

2022年,中国车规级MCU芯片市场规模达到33亿元,预计2023年全年将达到38亿元,并且后续将进一步的提升。

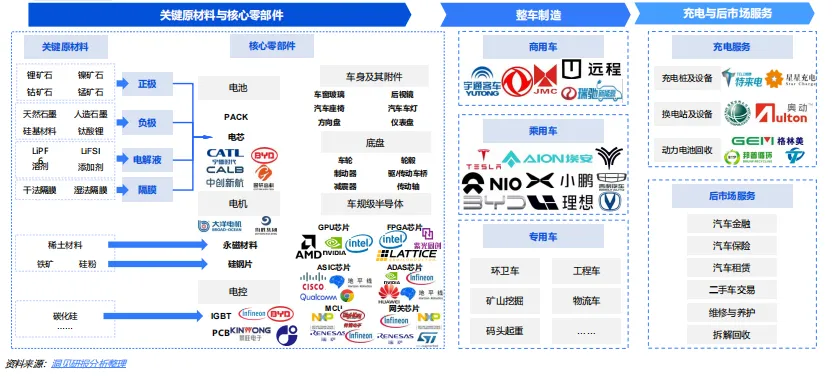

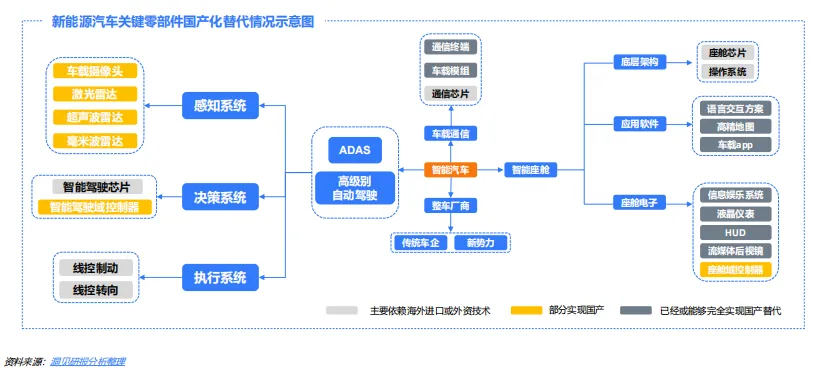

智能化转型引发产业链价值分布变化,国产化替代仍存发力空间

智能汽车产业链主要包括智能座舱、智能驾驶、车载通信三大领域,国内供应商在多数领域已占据主导或具备国产替代能力,但芯片、操作系统等领域对外资 企业依赖较严重。

来源:洞见研报《2023年新能源汽车行业趋势洞察报告》

END

▽

推荐阅读

视频案例 【视频分享】未来配送中心:模块化车辆轻松搞定搬运、拣选、装卸……

【视频案例】菜鸟、京东、苏宁、亚马逊、DHL仓储机器人大PK

【视频案例】安得智联智慧仓储助力企业供应链数字化、智能化升级:立库提升仓储密度450%、转运能力675托/小时、提升产能167%

【视频】“小黄人”立镖机器人首发3D分拣系统:分拣模式平面向立体转化、分拣格口扩展达数千上万、双层平台和多模组产能超20000

【视频案例】东杰智能助力安徽口子窖智能立体仓储系统:5万多个高架仓位、17台双深位堆垛机、4台单深位堆垛机、10套机器人码垛系统

【视频分享】亚马逊无人打包系统:机器人每小时可处理 600 至700 箱、人类打包速度的 4 至 5 倍

【视频分享】优衣库全球首座机器人仓库曝光:机器人取代了90%的人力,24小时内不间断运行

【视频分享】顺丰速运自动分拣中心:至少处理7.1万件/小时、中央分拣系统、条码识别、入库-在库-分拣-装车无需人力参与

【视频案例】京东物流包裹全流程无人化:高达24米自动化立库、多种物流机器人共1000多台、存储效率是普通存储的5倍

【视频分享】菜鸟网络全自动化仓:OMS订单系统、无人化拣货、S型拣货路线、WMS仓储系统、矩阵式机器人、TMS/DSS运输系统

【视频分享】全流程智能仓储物流系统:存取、码垛、拣货、分拣全自动化

【视频分享】定制家居工业4.0 自动化生产线

【视频案例】特斯拉上海工厂内部影像首次公开!(压铸机、总装)

技术分享 【物流知识】欧标EN15878《物流行业存储系统名词与术语》简介

【冷链物流】冷库规划设计及货架设备配置 !