报告原文:【英敏特】2022 中国零售洞察概览(25页)

需要下载原文的朋友,请扫描下方二维码领券付费成为社群会员。新用户享第一年 35 元,每日仅 0.95 元,日均更新 30-60 份报告;社群已含 3300+ 报告,已汇集 3000+ 会员;加入后可无限制下载全部报告。

01

图文精华

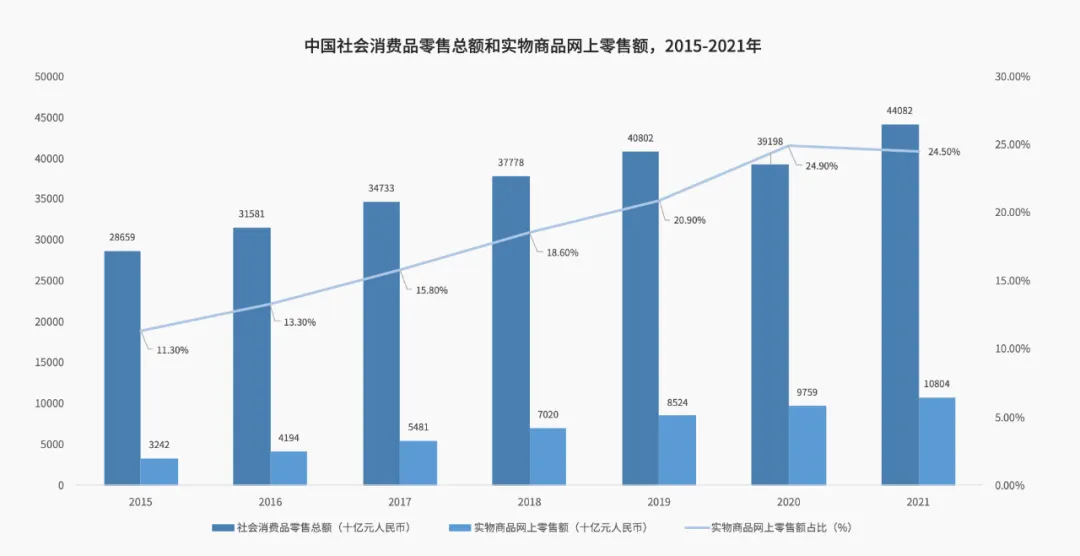

PART 01 线上零售用户数量和使用率达到饱和,线下零售的客流量迎来增长

中国消费者在通过不同渠道了解信息和购物方面已经形成了相对稳定的模式。尽管整体市场受到疫情打击,但实物商品网上零售额仍然持续增长。不过,增速整体放缓,实物网上零售额在社会消费品零售总额的占比在2021年经历小幅下滑,线上渠道获取新用户的成本和难度越来越高,提升购物体验和消费者忠诚度成为竞争的关键。当然,线下渠道的客流量迎来了一定的增长。

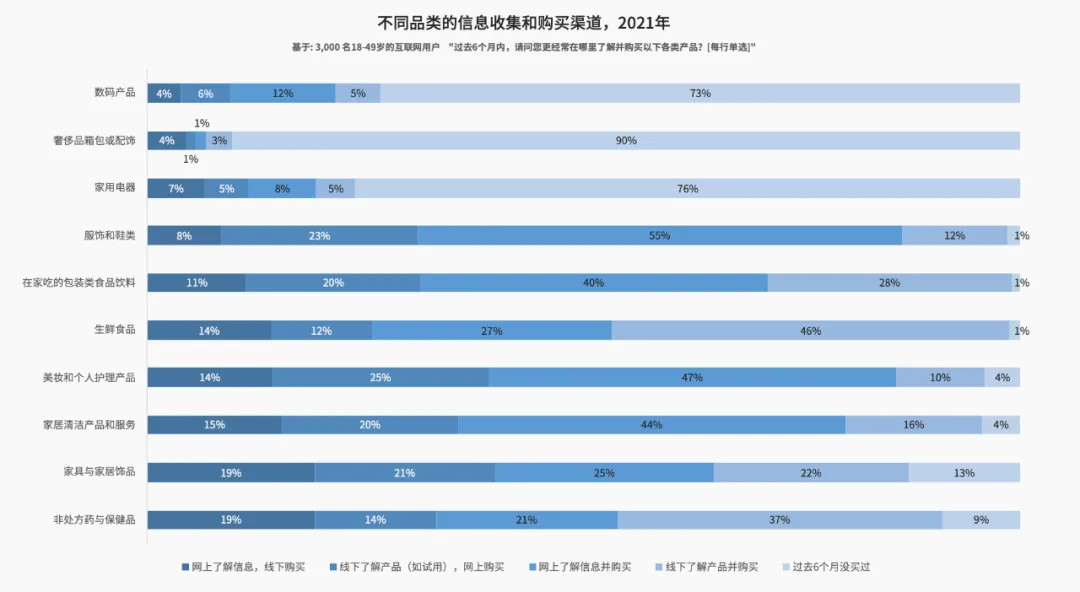

线上渠道在大多数品类中的渗透率持续增长,例如服饰和鞋类、生鲜食品以及非处方药与保健品,不过增速有所放缓。

另一方面,线下渠道在奢侈品箱包和配饰品类仍占主导地位,同时在数码产品品类的客流量有所增长。消费者对线上和线下渠道的偏好呈现较小的差异,这也说明消费者对于不同品类的商品已经建立了相对稳定的信息搜集和消费习惯。

我们的观点

消费者在通过不同渠道购物和了解信息方面已经形成了相对稳定的模式。在当前的全渠道发展阶段,消费者不仅通过不同的渠道寻找更有利的优惠,而且更加关注整个购物体验。提升购物体验或将成为一项制胜策略,其中线上/线下渠道在产品品质、价格、售后服务等关键维度上的一致性最为关键。随着人口结构不断变化,深入探索细分人群(如Z世代、老年人和不同的家庭结构)的特定偏好是实现差异化的手段之一。

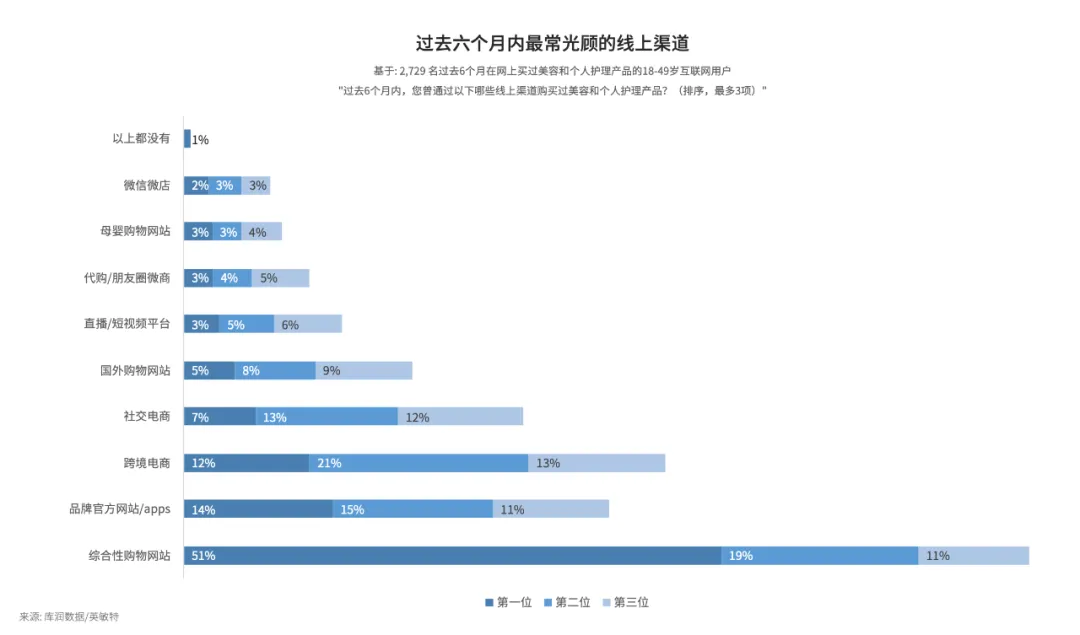

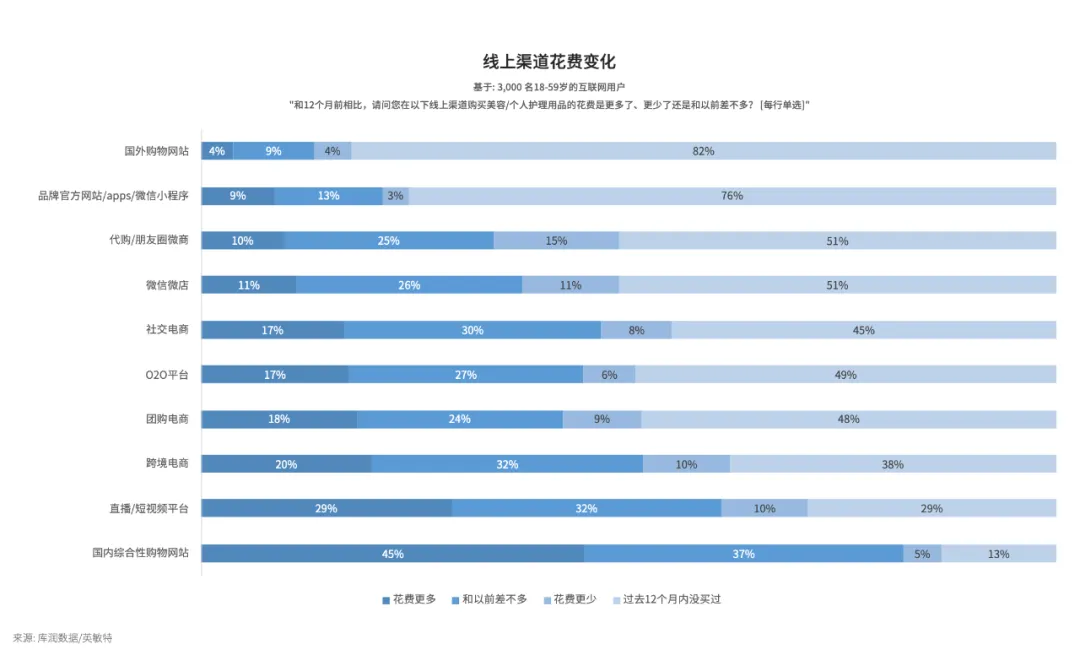

PART 02 直播/短视频平台成为主流的美容个护购买渠道

中国的零售格局持续发展,新玩家与新平台快速兴起。相比于线下渠道,消费者对在线上渠道购买美容个护产品展现出了更积极的态度。国内综合性购物网站是渗透率最高的线上渠道,此外,直播/短视频平台也成为了主流的购买渠道。经过快速扩张后,该类平台持续平稳发展。品牌可以有效地运营私域流量,为消费者提供个性化的产品推荐与实用的美容建议,并利用非美容类的信息满足消费者的情感需求,以此维持消费者兴趣并培育其品牌忠诚度。

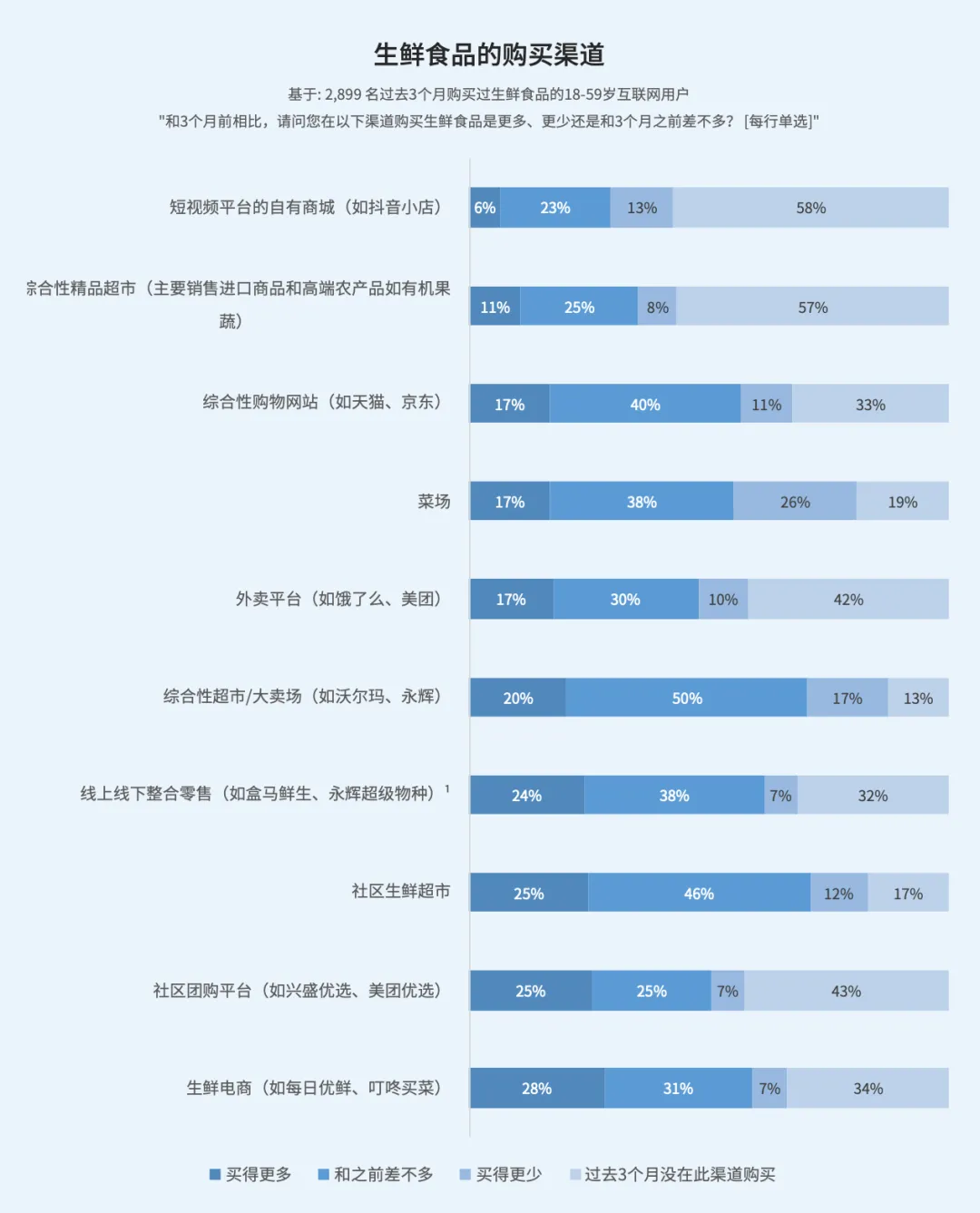

PART 03 消费者收入持续增长并关注健康饮食,这将推动生鲜零售可持续发展

饮食一直是中国消费者的关注重点。作为核心的食品品类,生鲜食品拥有较高的购买频率。随着收入和健康意识不断提高,消费者愿意为生鲜产品支付更多费用,同时也对质量和安全提出更高要求。从供应端来看,零售商开发多元业务模式,以触及更多消费者。

我们的观点

由于产品新鲜是消费者的核心诉求,线下渠道短期内难以取代。不过,线上渠道借助品类选择多样和便利的优势,渗透率将不断提升。同时,抢占宠物生鲜食品和半成品等细分品类的零售商也将为行业发展注入新动力。长期而言,如何更好地满足消费者不断提高的要求并获得消费者忠诚度优势,将是所有零售商都需要思考的问题。

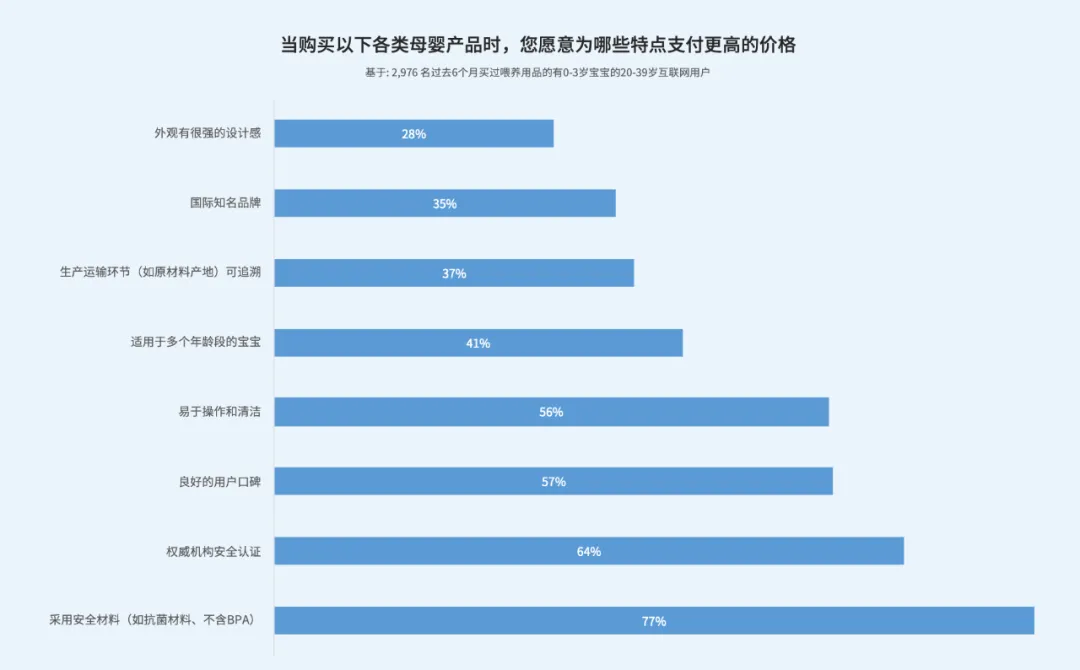

PART 04 安全性仍是高端婴幼儿用品的首要关注点

由于人口中新生儿比例不断下降,母婴产品市场整体增速放缓,对部分严重依赖人口红利的细分市场带来了负面影响。然而,得益于人均收入的持续增长,以及父母为孩子花钱的意愿有增无减,接下来几年的整体市场销售额规模仍有望增长。

此外,在新一代消费者中,育儿观念的转变也显而易见,表现在新一代父母不仅为宝宝的食物、用品和情绪健康投入额外精力和资源,也十分注重自我关爱,表明品牌有机会满足不同年龄段父母的具体需求。

英敏特预估,2021年,母婴产品零售市场的销售额将达到3595亿元人民币,预计未来5年将继续升至4874亿元人民币,所有品类将以6.3%的年均复合增长率加速增长。

我们的观点

新生儿数量的下降给母婴市场的带来了不小的冲击,但(父母对)婴幼儿的高消费、以及消费者对高端产品的需求,可以减少影响程度,并推动未来母婴用品市场规模的增长。全渠道整合策略让品牌能够抓住每一次机会,将潜在客户或流量引入自己的私域社群,进一步增强私域流量的作用。

PART 05 提升零售购物体验

随着经济复苏、消费信心回弹,消费者重燃对非必要支出的兴趣。疫情提升了线上购物的利用率。随着局势得到控制,线下门店迎来更多访问量和关注度。消费者期待更无缝的购物体验,包括线上和线下,以及不同APP(应用程序)之间的顺畅连接。

技术升级不断赋能购物体验,以交互性、创新性、高效性提升购物体验。例如,以AR(增强现实)和A(I人工智能)为代表的科技带来与众不同的“云”购物体验,让实体店购物活动更具沉浸感。

虽然目前此类技术的人气并不高,但未来或许具备商机。英敏特趋势《替代现实》(AlternativeRealities)提到替代现实技术正帮助人们在虚拟空间互动、娱乐和探索。元宇宙是对体验经济的进一步解读,在这里,万物都可能是虚拟的,只有感知接近现实。这有助品牌更接近年轻消费者,因为后者期待为新颖体验付费。

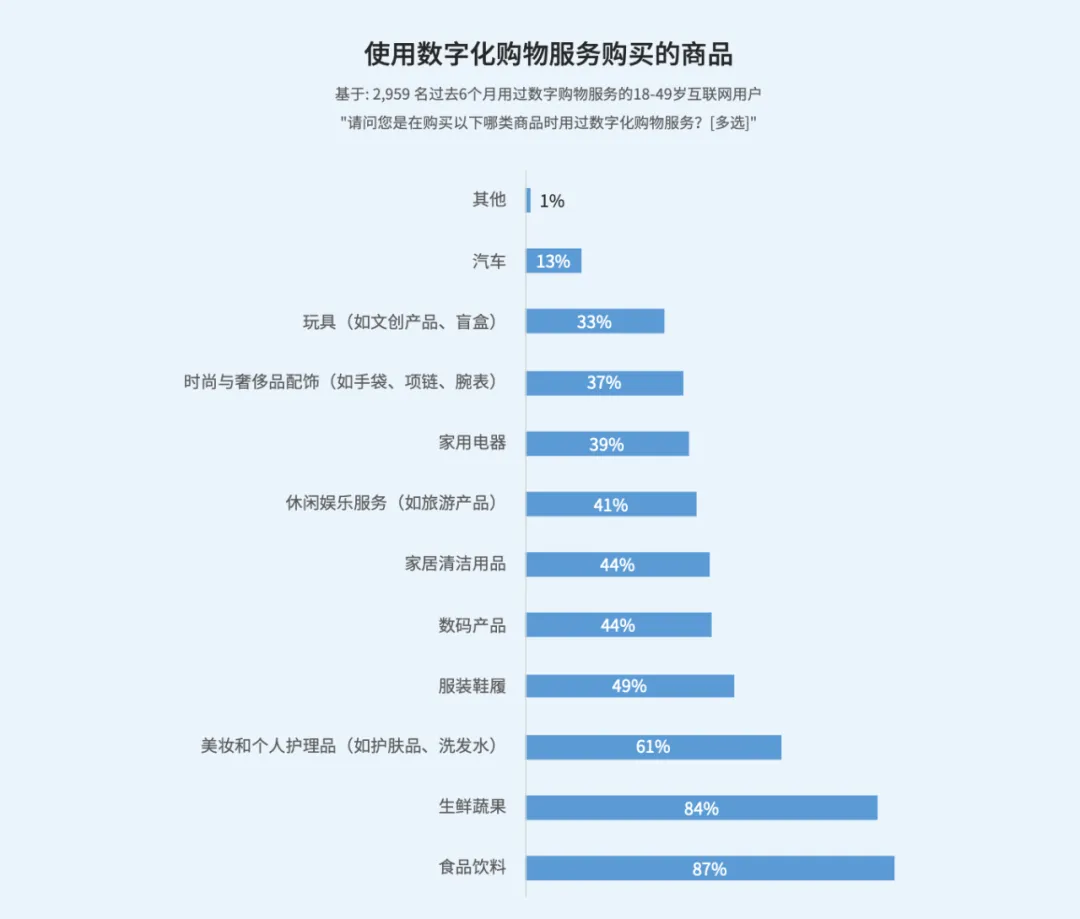

PART 06 数字化渗透率不同的群体期待各异

在传统购买旅程中,消费者往往在购买某些商品品类前(服装、数码产品、家电、时尚产品)寻找线下试用体验。按被访者对用数字化服务购买产品的依赖程度分类,通过数字化服务购买过上述所有品类的消费者为数字依赖者,未曾用数字化服务购买过以上任何品类的消费者为数字抵抗者。

数字依赖者期待个性化。此类消费者(主要为30-39岁)为数字达人,对定制化和时髦的购物体验(包括线上与线下)有更高要求。对于此类群体,品牌不妨考虑塑造深度个性化服务提供商的形象。

数字抵抗者往往倾向于直接购买。该群体(主要为40-49岁)的购买风格更直接,对便利性有强烈的期望。强调优质以及试用机会的更直接的营销信息,或许是与该群体沟通的有效方式。

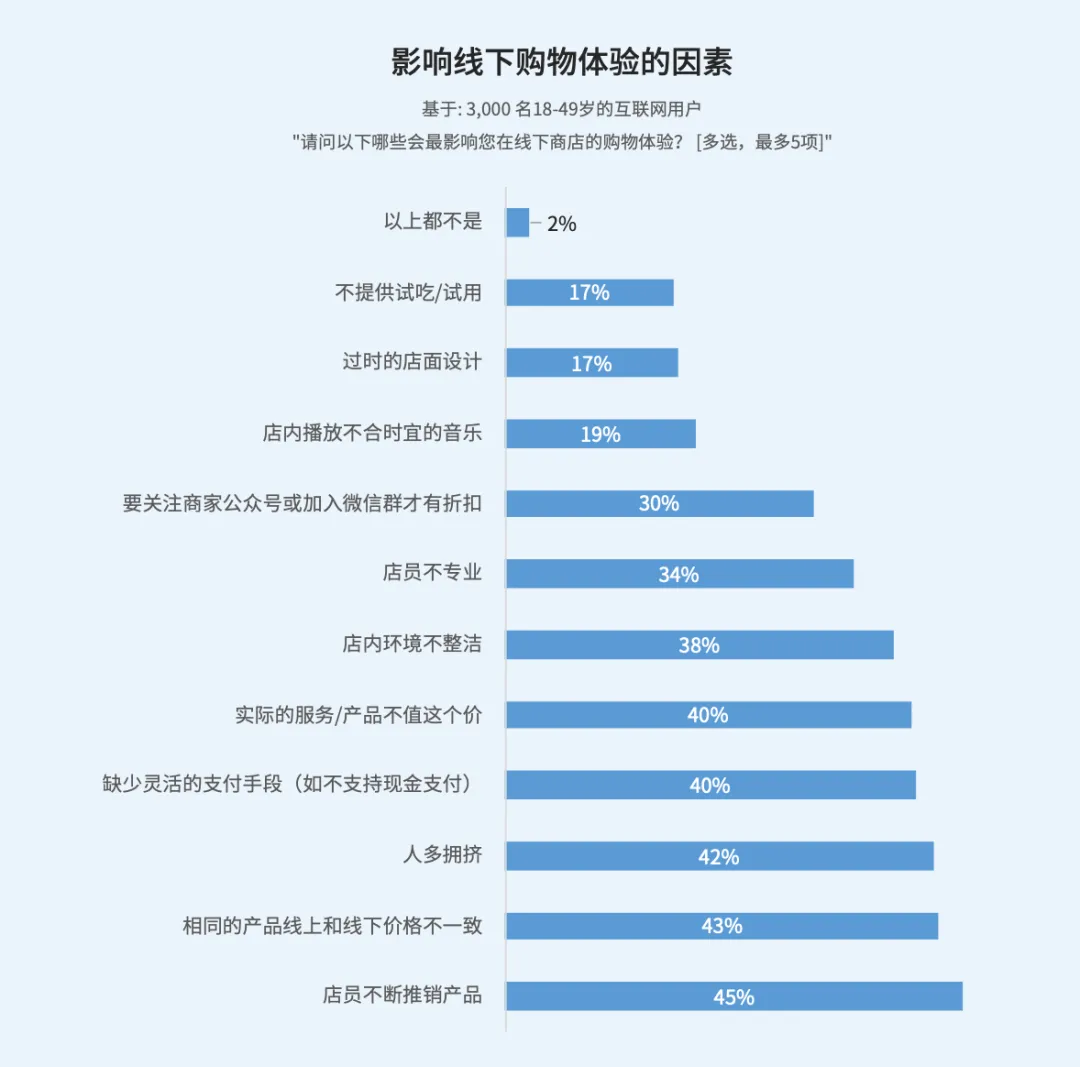

PART 07 对于线下购物,消费者期待更多空间和一致性

最令消费者不悦的是店员干扰和不同渠道存在价差,这在年轻消费者中最明显,该群体不希望被品牌过多打扰。相较年长群体,Z世代不想浪费时间比较线上线下价格,也更倾向于选择信息一致的品牌。零售商和品牌应确保员工与消费者保持一定距离,让后者感到自在和放松。良好的购物氛围比以往任何时候都更重要。

PART 08 总结:我们的观点

疫情居家推动线上体验经济发展,然而,随着情况得以控制、疫苗普及率上升,线下购物体验重新站稳脚跟,这是因为随着消费信心提高,消费者仍希望获得触觉体验。品牌和零售商在各种主流APP中的营销布局非常重要,消费者越来越关心线上和线下价格是否一致。整体购物体验已从价格驱动变为产品驱动,而未来必将是体验驱动,随着科技进步,购物体验会得到显著改善。

未来体验发展的方向,一方面包括体验式线下活动,消费者购物不只为了购买产品,也是为了满足逛街需求。线下和线上的界限也因此将更加模糊。另一方面,体验开发也包括个性化服务和产品,品牌商和零售商应注意利用个人信息,提供更周到的产品和服务。

品牌和零售商既将面临挑战,也将迎来机遇,这需要明确应采取以科技为主导还是以真人为主导的策略来面对目标客群,并且在消费者对安全分享个人数据和获得更好体验的双重需求之间取得平衡。

成为会员即可下载报告原文

02

下载报告

社群价格:新用户享第一年 35 元,低至每天 0.09 元;全网性价比最高的研报学习社群。

社群亮点:年费低但内容质量高,日均更新 30-60 份报告,年均 2 万份报告。社长建立此社群的初衷就是让大家以最低的成本学习到最多的知识;我们以量换价,把自己的社群门槛打下来,只为给大家提供一个高活跃度、学习氛围好的优质社群。

在这个社群一年能学到的内容价值,将远超 35 元;学会投资自己才是最明智的决策之一。

? 扫描下方二维码成为社群会员后即可下载原版报告~

03

往期推荐

声明:社群内容均由互联网搜集、第三方用户创建、自主研究与整理,部分内容均来自互联网,本社群不以此为盈利目的且版权归作者所有,相关方如有异议可以社群主体联系进行调整。本社群为学习交流社群,目的皆在分享有价值的观点。