1. 行业特点和发展趋势

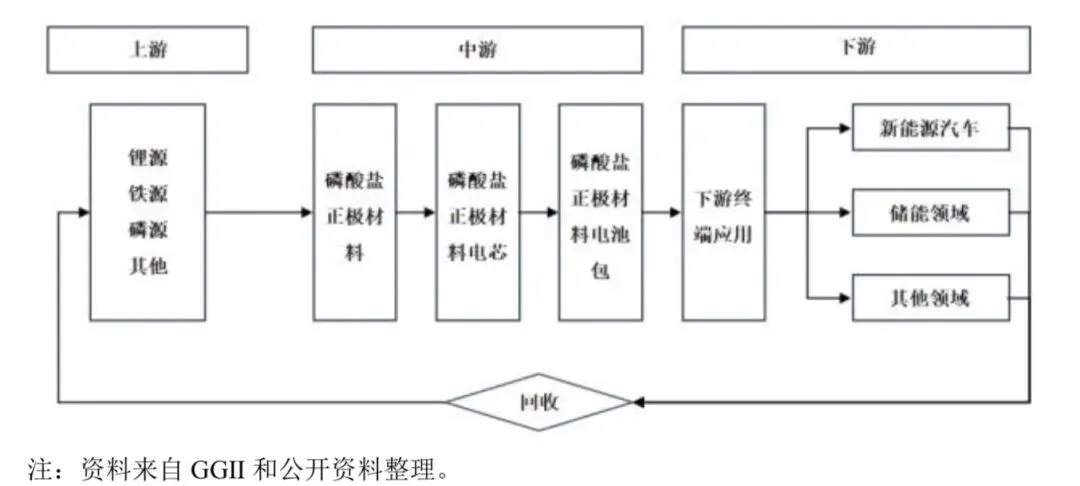

磷酸盐型正极材料上游行业主要分为两类,一类主要为提供生产工具、生产设备的供应商,主要提供各类工具、机器设备、专用或通用模具等;另一类主要为锂源、铁源、磷源及天然气等原料和能源供应商。通过与上游原材料行业建立较为紧密的合作关系,可以在一定程度上降低生产成本,提高竞争力。报告期内,受到新能源汽车市场迅速发展和储能市场放量的推动,以锂源为代表的上游原材料供需变化较大,导致价格波动较大,但长期来看发展趋势总体平稳向好。行业的下游用作制备锂离子电池,并最终应用于新能源汽车、储能等领域。相关产业链情况如下所示:

新能源汽车领域,消费者对续航仍保持焦虑。动力电池作为决定新能源汽车续航能力的关键因素,仍在不断更新和迭代之中。动力电池主要由正极、负极、隔膜、电解液等构成,其中,正极材料占车用动力电池总成本比例最高,并很大程度上决定电池的能量密度、寿命、安全性、使用领域等。

储能领域,由于新能源发电具有随机性、间歇性和波动性,为保证新能源装机容量得到良好消纳,储能成为新能源高效利用的重要一环。传统的抽水蓄能由于建设周期相对较长、对地理环境的要求相对较高,难以满足电网的储能需求,以锂离子电池为代表的电化学储能成为市场主流。正极材料也是决定储能机组能量密度、寿命、安全性、使用领域的最重要环节

1.1 新能源汽车及动力电池

受益于新能源在售车型数量快速增加、智能化水平提升、续航能力提升、充换电基础设施不断完善等因素,全球新能源汽车市场需求持续增长。根据 GGII 数据,全球新能源汽车销量从 2020 年的 320 万辆增长至 2024 年的 1,851 万辆,年均复合增长率为 55.1%,全球新能源汽车渗透率从 2020 年的4.2%提升至2024年的 20.7%。GGII 预计 2030 年全球新能源汽车销量增长至 5,700 万辆,渗透率将进一步提升至 57.1%,2024 年至 2030 年年均复合增长率为 20.6%。中国为全球最大的新能源汽车市场,2024 年新能源汽车销量为 1,287 万辆,新能源汽车销量达到汽车总销量的 40.9%。

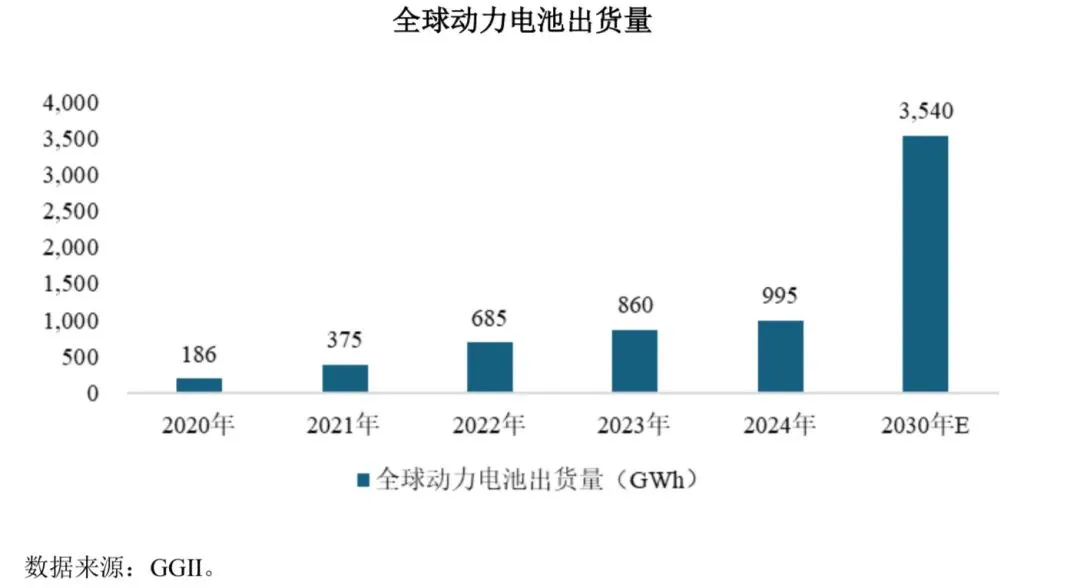

新能源汽车销量增长,带动全球动力电池出货量持续增长,且预计将保持增长趋势。根据GGII 数据,全球动力电池出货量自 2020 年的186GWh 增长至2024年 995GWh,年均复合增长率为 52.1%;并预期将增长至 2030 年的 3,540GWh,2024 年至 2030 年年均复合增长率为 23.6%。近年来,中国动力电池市场经历了快速发展,已成为全球最大的动力电池市场,中国动力电池出货量自 2020 年的80GWh 增长至 2024 年的 780GWh,年均复合增长率为 76.7%。2025 年 1-9 月,我国动力电池出货量达到 785GWh,较上年同期增长 47%,已超去年全年水平,保持较高的增长速度。

随着技术进步和创新,动力电池的能量密度、循环寿命、充放电倍率及安全可靠性等指标持续提升,其应用场景已逐渐拓展至工程机械、船舶、航空器、智能机器人等新兴领域,将为动力电池带来更多的市场需求。

根据正极材料的不同,动力电池可分为三元电池、磷酸铁锂电池等。根据 GGII 数据,2024 年全球动力电池出货量中三元电池与磷酸铁锂电池市场份额合计超99%,是当前最主流的动力电池产品。三元正极材料通常具有更高的克容量上限,能够获得更高的能量密度,具有高充放电效率以及广泛的温度适应性等特点;磷酸铁锂电池通常具有更好的热稳定性、更长的循环寿命等特点。近年来,磷酸铁锂动力电池凭借突出的性价比优势以及技术进步带来的能量密度和综合性能改善,在动力电池中的市场份额大幅提升。根据 GGII 数据,磷酸铁锂动力电池在中国动力电池中的出货量占比从 2020 年的 39.5%大幅提升至 2025 年 1-9 月的78.5%。此外,行业也在积极探索新的技术路线,如钠离子电池、固态电池等,但大规模商业化应用尚需一定时间。

在全球新能源产业蓬勃发展的大背景下,中国已跃居全球最大新能源市场,并形成了全球领先的锂电池产业链。根据 GGII 统计,2024 年全球动力电池出货量排名前 10 的企业有 6 家来自中国,全球市占率合计接近 70%,中国企业在主要锂电池材料领域也占据主导地位。与此同时,全球各国高度重视能源结构转型和新能源产业发展,不断推出支持性政策,海外市场发展空间巨大,对于行业内的领先企业进一步扩大市场份额具有重要战略意义。在此背景下,我国锂电池产业链企业积极出海建厂,开拓海外市场。

1.2 储能电池

以锂电池为代表的电化学储能可实现电能存储、转换及使用,具有平稳电力输出、削峰填谷、系统调频等重要作用。储能电池按照应用场景可用于表前储能和表后储能。其中,表前储能可为电力系统提供广泛服务,包括平衡电力供需、维持电网稳定性、确保发电容量和缓解电网拥堵等。表后储能的应用场景众多,包括工商业储能、数据中心储能、户用储能和通信储能等,主要作用有需(容)量管理、应急备电等。此外,储能技术的进步和综合应用,还衍生出了微电网、虚拟电厂等新型电力系统应用。

随着全球能源结构的深刻变革和低碳转型的持续推进,全球传统能源向新能源、可再生能源转化趋势明显,逐步构建以光伏、风电等可再生能源为主的新型电力系统,有力激发全球储能市场需求。储能电池系统相关技术的不断革新以及应用场景的不断拓展,催生更丰富的新业态,激发更多元的新需求,特别是人工智能快速发展带动数据中心的算力及电力需求大幅提升,将进一步促使全球储能市场保持快速增长。

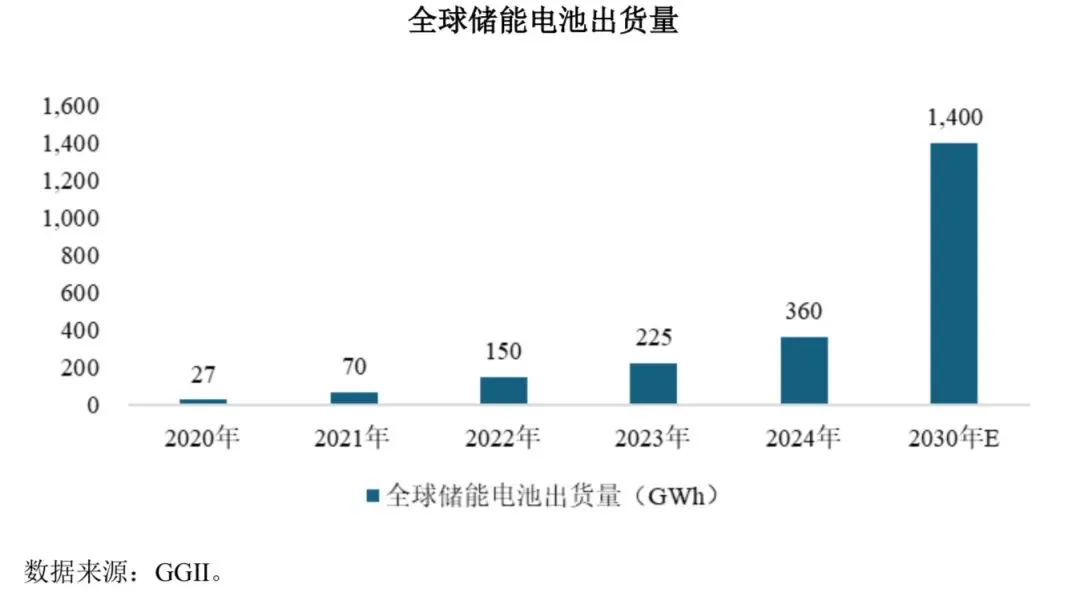

根据 GGII 数据,全球储能电池出货量自 2020 年的 27GWh 增长至 2024 年的 360GWh,年均复合增长率为 91.1%,并预期将增长至 2030 年的 1,400GWh,2024 年至 2030 年年均复合增长率为 25.4%;中国储能电池出货量从 2020 年的16GWh 增长至2024 年的340GWh,年均复合增长率为 114.0%。 2025 年1-9 月,我国储能电池出货量达到 430GWh,已达到 2024 年全年总量的 130%,保持较高的增长速度。

储能电池需要在各种复杂环境下使用,可能面临腐蚀性物质的侵蚀、剧烈的温度变化等挑战,服务期限可长达 10-20 年,因此尤其关注电池的安全性和循环寿命,对经济性要求也比较高。磷酸铁锂电池能够更好地匹配储能电池需求,成为市场的绝对主流,根据 GGII 数据,2024 年磷酸铁锂电池在中国储能电池出货量的占比为99.5%。

1.3 正极材料

正极材料的性能在很大程度上决定电池的能量密度、寿命、安全性、使用领域等,其在锂离子电池中成本占比最高。目前形成规模化商业应用的锂电池正极材料主要包括磷酸盐型正极材料、三元材料、钴酸锂和锰酸锂,不同正极材料在性能、安全性、成本等方面各有优劣,应用领域有所差异。其中,磷酸盐型正极材料具有稳定性好、安全性高、循环性能优良、生产成本较低等特点,在新能源汽车动力锂电池和储能等领域均有广泛应用;三元材料具有高能量密度、广泛的温度适应性等特点,主要应用于新能源汽车动力电池;钴酸锂是最早商用化的锂电正极材料,其具有能量密度高、放电电压高、压实密度高和循环寿命长等优点,广泛应用于小型锂电领域;锰酸锂具有资源丰富、成本低、安全性好、易于合成的优势,在电动二轮车、电动工具等领域应用较多。

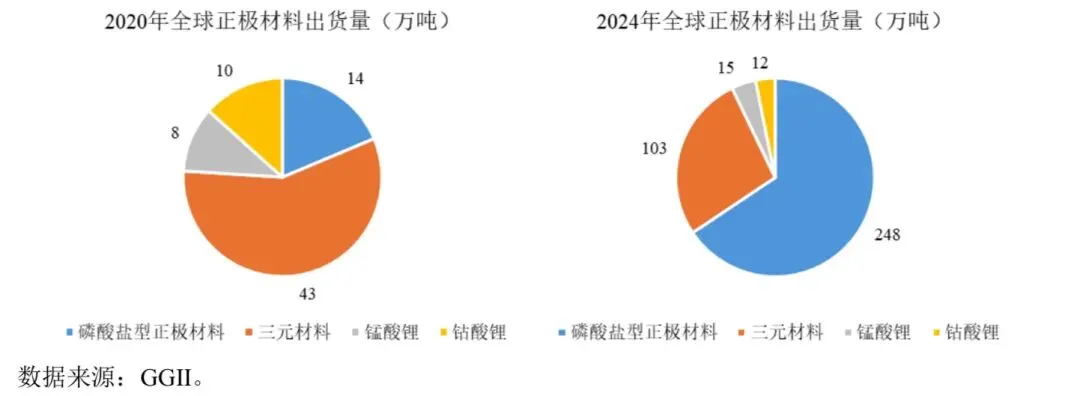

随着新能源汽车及储能市场快速发展,全球正极材料出货量持续攀升。根据 GGII 数据,全球正极材料出货量从2020 年的74 万吨增长至2024 年的377 万吨,年均复合增长率为 50.1%。得益于在新能源汽车动力电池的应用占比提升以及储能市场高速增长等因素,磷酸盐型正极材料在正极材料中增速最高,全球出货量自2020 年的14 万吨增长至 2024 年的248 万吨,年均复合增长率为 104.1%。中国 2024 年正极材料出货量为 335 万吨,同比增长 34.9%,其中磷酸盐型正极材料出货量为246 万吨,同比增长 49.3%。

1.4 锂电池回收

随着早期投放市场的锂电池逐渐进入退役期,废旧电池中含有重金属及有害物质,若不进行适当回收处理,将会对环境造成显著危害,由此废旧锂电池的回收需求逐步提升。锂电池回收是从废旧电池中提取镍、钴、锰、锂等再生金属资源及其他材料进行加工处理,使电池生产所需的有价值资源有效循环利用。此外,相较原生矿材料,电池回收可减少锂电池全生命周期的碳足迹。电池行业需要构建电池生产、使用、梯次利用以及回收的闭环产业生态,实现资源可持续发展。根据 GGII 预测,2025 年预计动力电池退役量将超过百万吨,至 2030-2032 年,年退役规模将达到 350 万吨,锂电池回收的市场空间将逐步打开。

2. 行业竞争格局

2.1 锂电池竞争格局

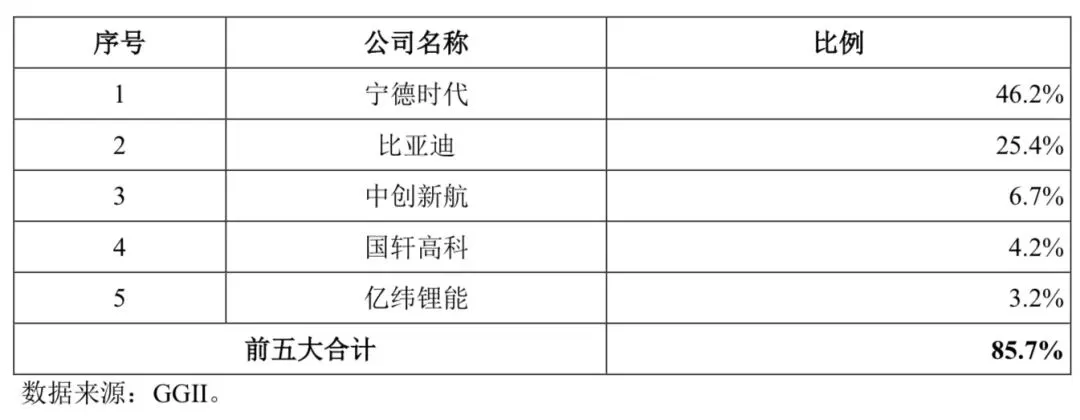

根据 GGII 数据,2024 年国内前五大动力电池企业的装机量合计占比为85.7%,行业呈现高度集中态势,具体情况如下:

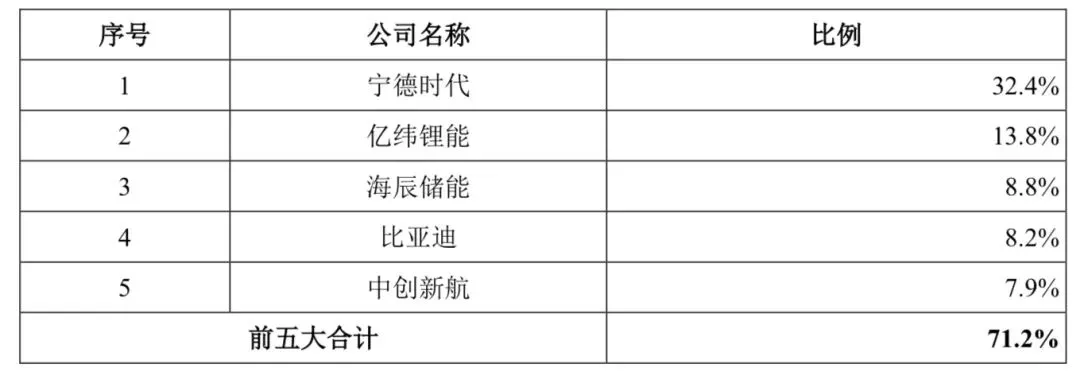

根据GGII 数据, 2024 年国内前五大储能电池企业出货量合计占比为71.2%,行业集中度也较高,具体情况如下:

2.2 正极材料竞争格局

根据GGII数据,全球2024 年磷酸盐型正极材料前五大厂商依次为湖南裕能、德方纳米、万润新能、龙蟠科技和友山新材,前五大厂商市场占有率合计约 60%,呈现较为集中的市场格局,其中除友山新材外均为 A 股上市公司或上市公司的子公司。此外,北交所上市公司安达科技亦主要从事磷酸铁、磷酸铁锂的研发、生产和销售。

2.3 主要竞争对手

湖南裕能成立于 2016 年,2023 年2 月在创业板上市。湖南裕能专注于锂离子电池正极材料研发、生产和销售,主要产品包括磷酸铁锂、三元材料等锂离子电池正极材料,目前以磷酸铁锂为主,主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车、储能等领域。

德方纳米成立于 2007 年,2019 年4 月在创业板上市。德方纳米的主营业务为锂离子电池核心材料的研发、生产和销售,主要产品为纳米磷酸铁锂,并布局了新产品磷酸锰铁锂和补锂剂,产品主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车以及储能领域等。

万润新能成立于 2010 年,2022 年9 月在科创板上市。万润新能主要生产锂离子动力电池和储能电池的正极材料及其前驱体,产品主要为磷酸铁锂、磷酸铁等,同时已布局钠离子电池正极材料和磷酸锰铁锂材料。

安达科技成立于 1996 年,2023 年3 月在北交所上市。安达科技是一家锂电池正极材料及其前驱体的生产制造企业,主要从事磷酸铁、磷酸铁锂的研发、生产和销售。安达科技主要产品中磷酸铁主要用于自产磷酸铁锂,磷酸铁锂主要应用于动力电池、储能电池的制造,并最终应用于新能源汽车及储能领域。

【免责声明】本文摘自龙蟠科技募集说明书,版权归原作者所有,仅用于知识分享与交流,非商业用途!对文中观点判断均保持中立,若您认为文中来源标注与事实不符,若有涉及版权等请告知,将及时修订删除!查看更多报告请关注微信公众号