报告全面剖析 2025 年中国企业级 AI 应用行业发展态势,涵盖行业现状、落地关键、厂商策略及未来趋势,为企业数字化转型提供核心参考。

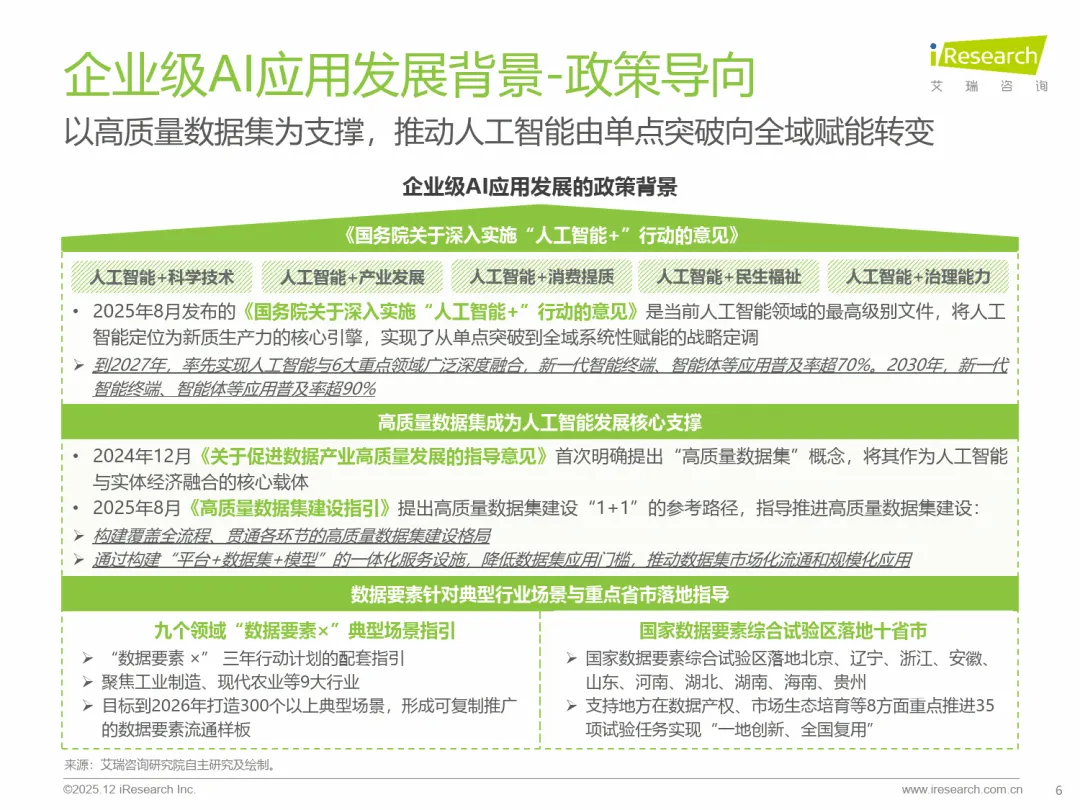

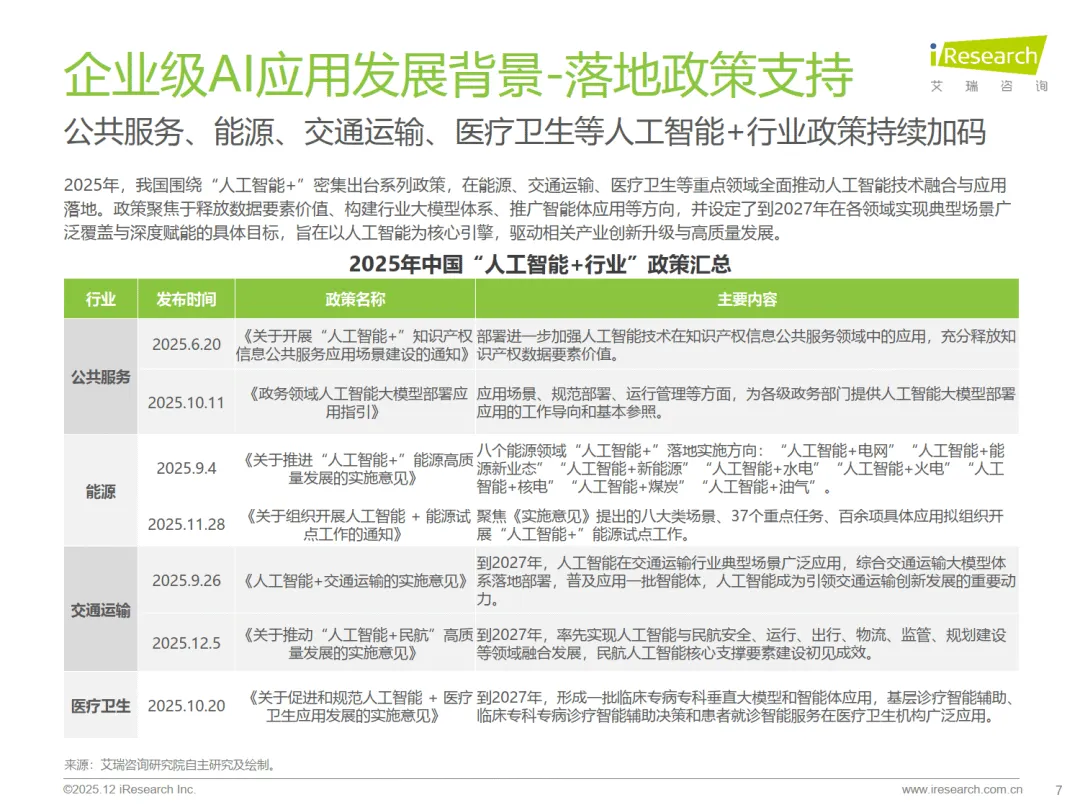

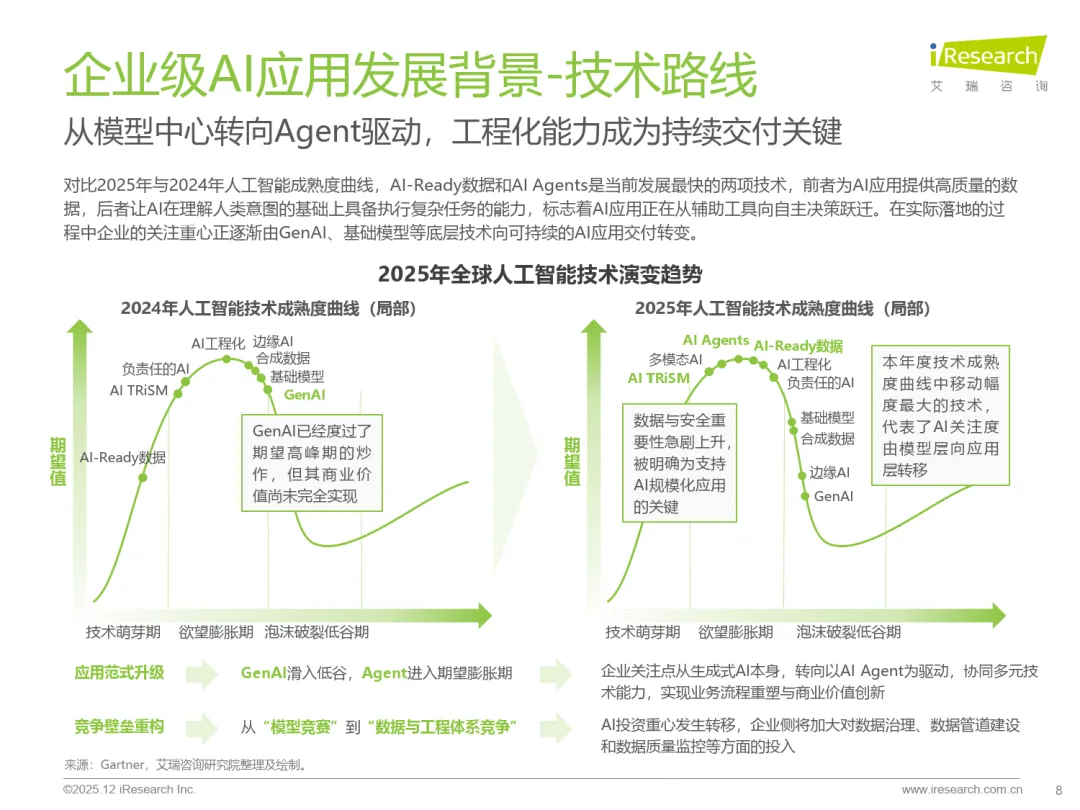

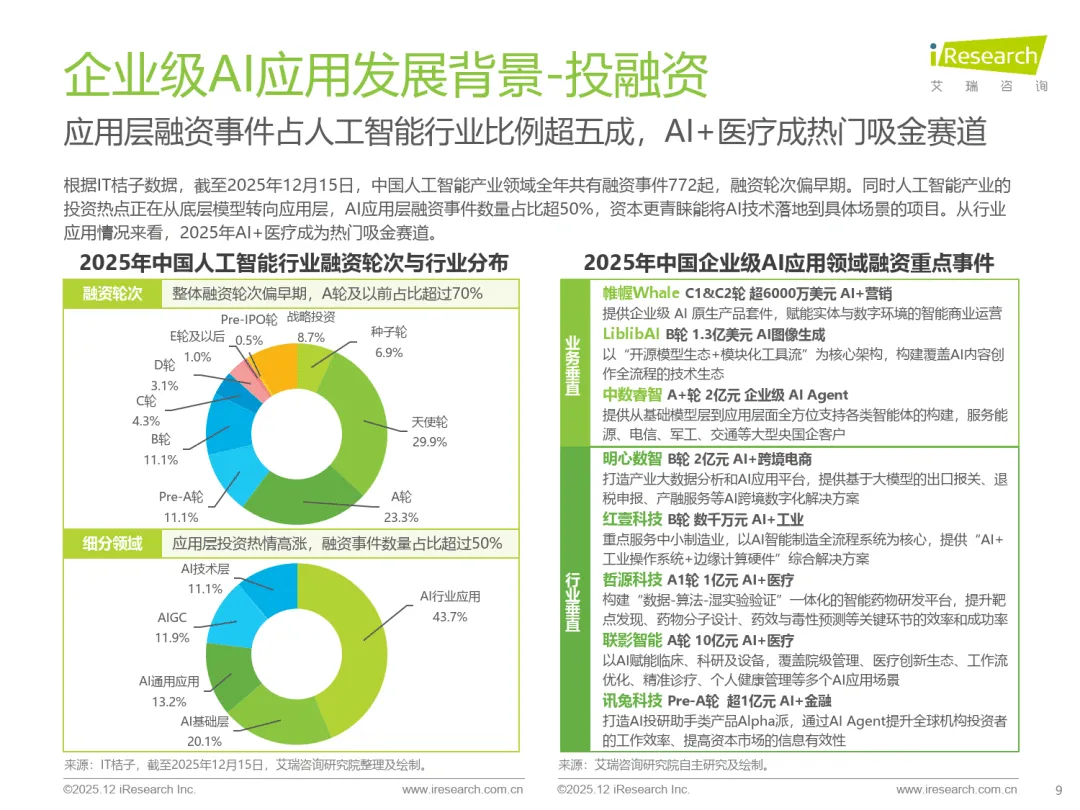

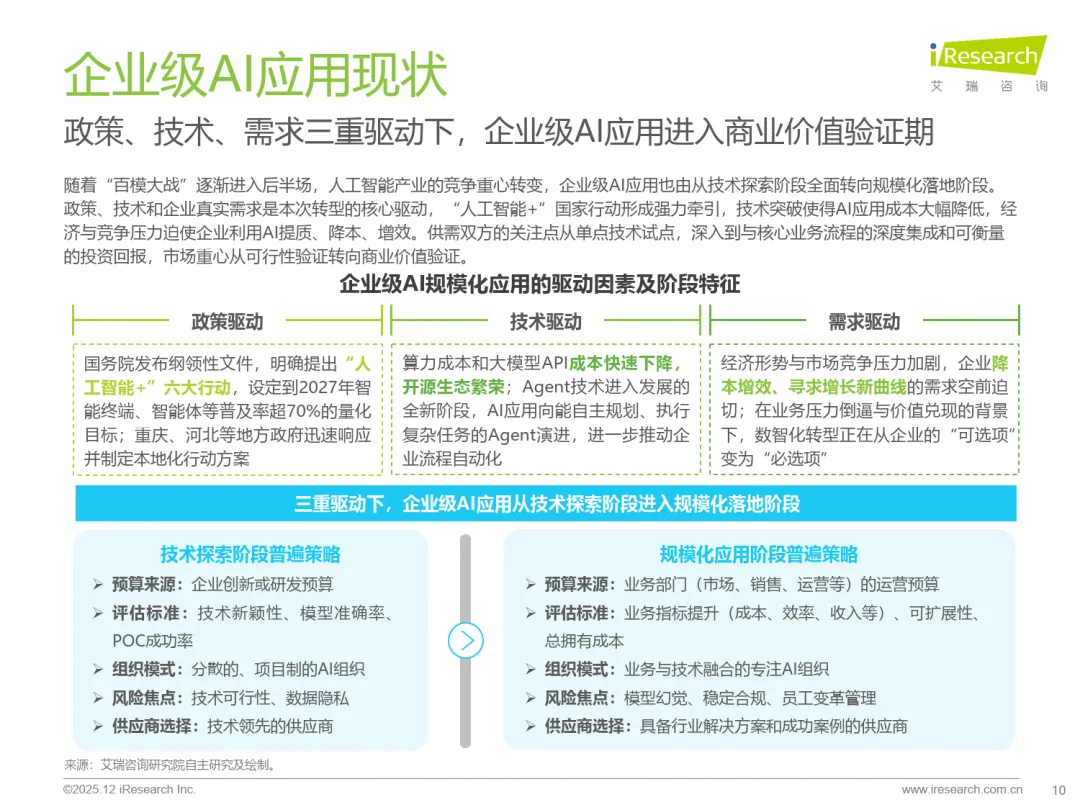

行业已从技术探索期迈入规模化应用期,政策、技术与需求形成三重驱动。政策层面,“人工智能 +” 行动意见等政策密集出台,明确 2027 年智能终端与智能体普及率超 70% 的目标,推动 AI 与多行业深度融合;技术层面,大模型成本下降、Agent 技术崛起,AI-Ready 数据成为核心支撑,行业关注点从模型竞赛转向数据与工程体系竞争;需求层面,企业降本增效与创新增长需求迫切,数智化转型从 “可选项” 变为 “必选项”。2025 年 AI 应用层融资事件占比超 50%,AI + 医疗成为热门赛道,行业进入商业价值验证阶段。

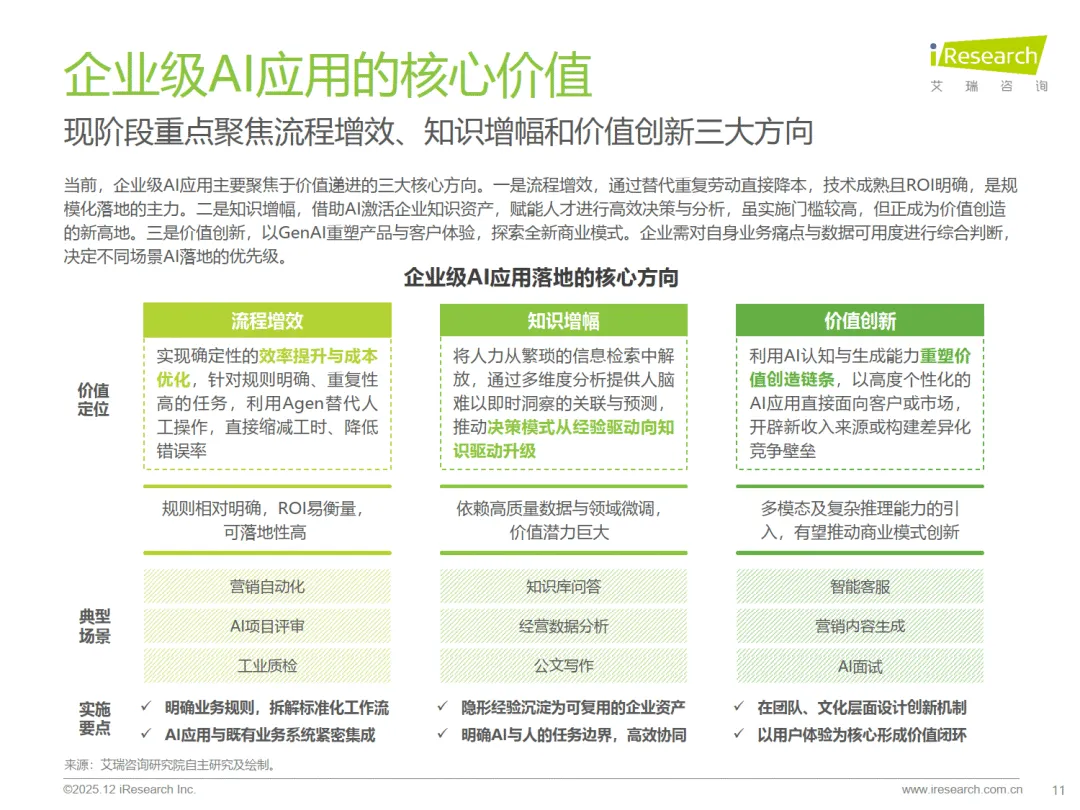

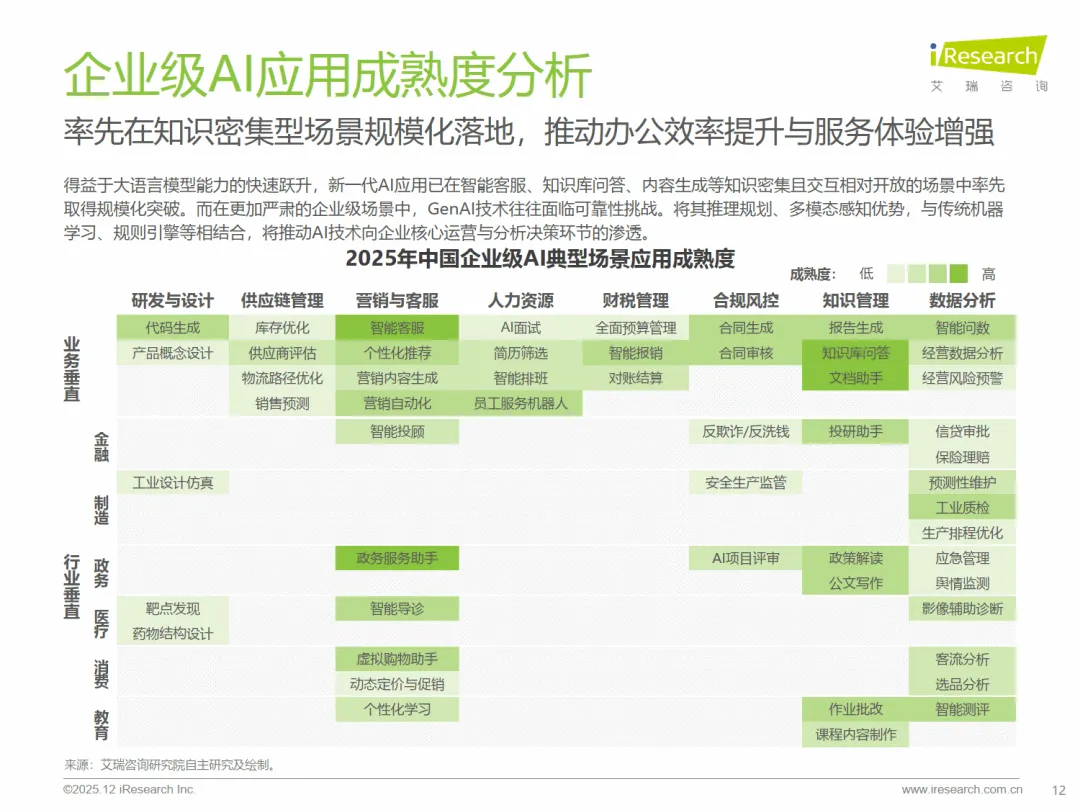

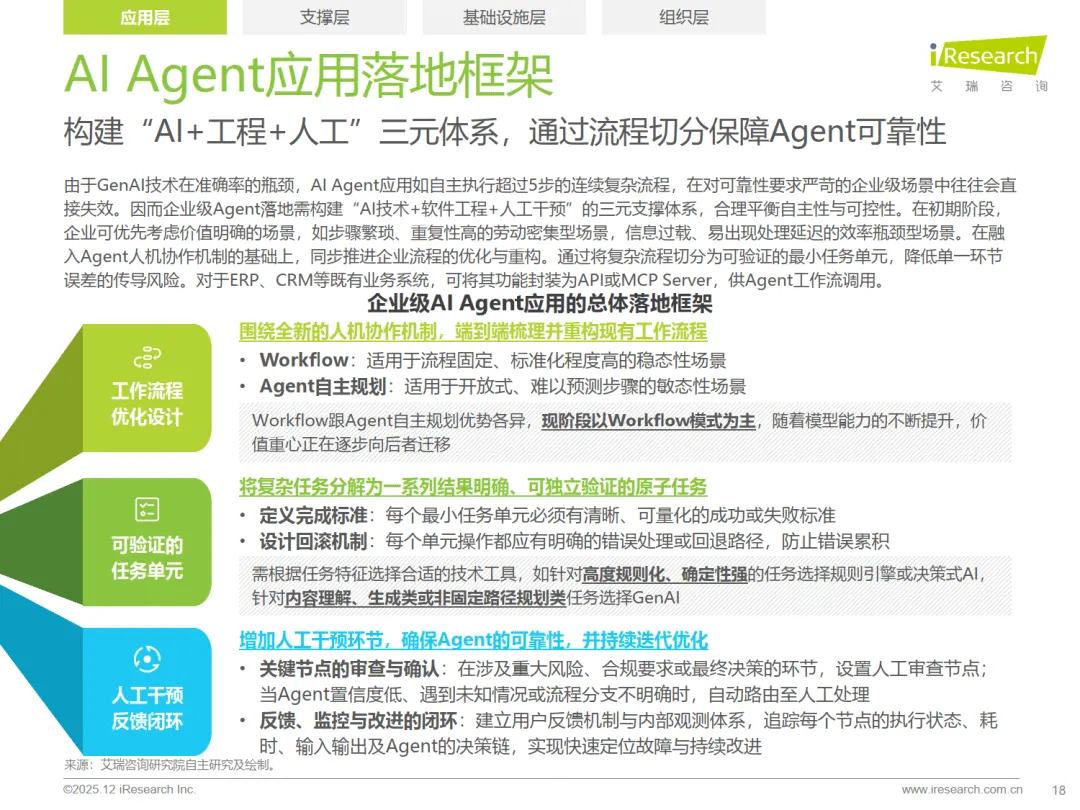

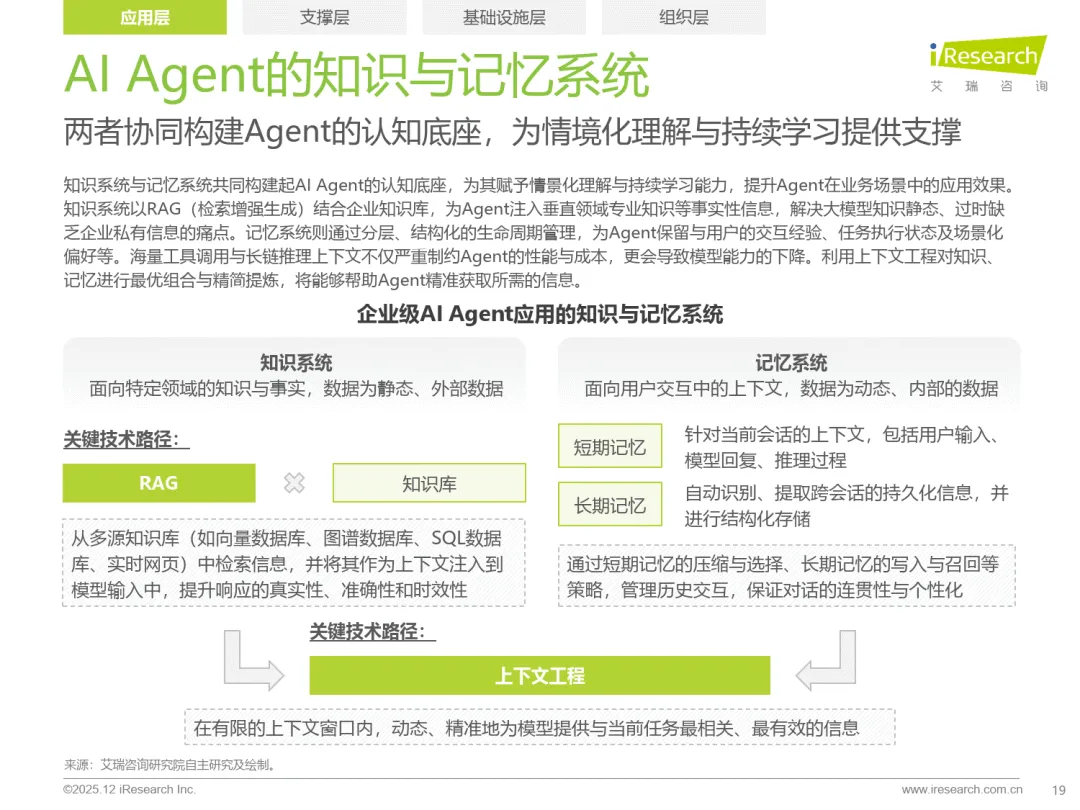

企业级 AI 应用在多场景落地,核心价值集中于流程增效、知识增幅与价值创新。智能客服、知识库问答、内容生成等知识密集型场景率先实现规模化突破,金融、制造、政务、医疗等行业垂直场景应用逐步深化。落地关键在于构建 “应用 - 支撑 - 基础设施 - 组织” 四维体系:应用层以 Agent 为核心载体,通过工具调用与流程拆解实现业务深度整合;支撑层需以场景为导向选择模型,搭建高质量数据底座与安全体系;基础设施层向多元异构演进,软硬件协同优化凸显重要性;组织层依赖高层战略引领与员工角色升级,推动 AI 转型落地。

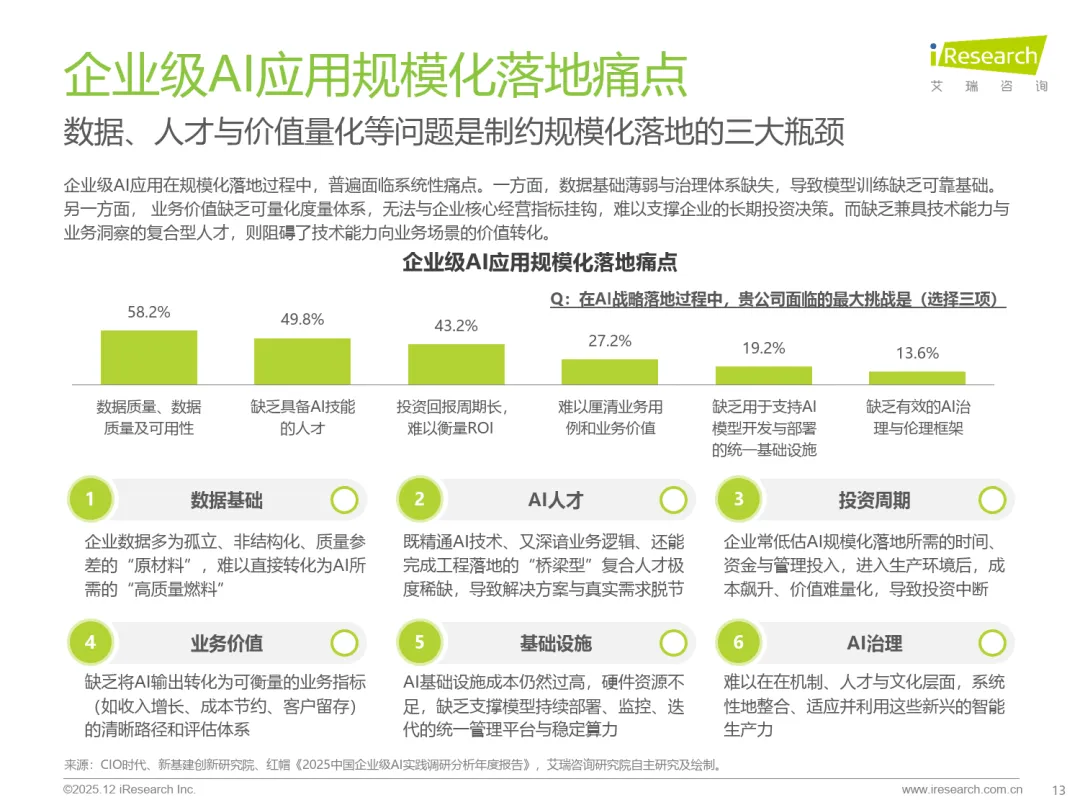

行业发展仍面临多重瓶颈,数据基础薄弱、复合型人才稀缺、价值量化困难是主要痛点。数据碎片化、质量参差导致模型训练缺乏可靠支撑;既懂技术又通业务的 “桥梁型” 人才缺口显著;AI 投资回报周期长,缺乏与核心经营指标挂钩的评估体系,制约长期投入。厂商层面形成分层协作格局,应用软件厂商、技术服务商、云服务商与 AI 模型厂商各有侧重,商业模式以订阅制为主,效果付费模式在部分场景初步探索。

未来行业将呈现五大发展趋势:模型架构向多路径并行演进,突破 Transformer 单一依赖;AI 深度重构企业流程,实现从任务自动到流程自主的跨越;AI 赋能科研全流程,推动研发降本提速与跨界融合;物理 AI 兴起,打通数字智能与实体业务闭环;AI 原生应用催生全新流量入口、交互方式与业务逻辑。

整体来看,2025 年企业级 AI 应用进入规模化落地关键期,技术与业务深度融合成为核心竞争力,破解数据、人才与价值量化难题,将是行业持续健康发展的关键。

未完……更多详细请下载完整报告

会员服务

每天实时更新最新资料

更多历史记录

加入后均可查看下载

扫码加入

↓↓

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。