消费金融是传统个人金融服务的补充,是金融结合消费场景的产物。消费金融是面向个人或家庭提供以生活消费为目的的小额、短期借贷融资服务,其中在校生、蓝领、农村户籍人口等群体是消费金融的主要客户群体。消费金融是指消费金融公司向各阶层消费者提供消费贷款的现代金融服务方式,具有单笔授信额度小、审批速度快、无需抵押担保、服务方式灵活、贷款期限短等优势。

一、消费金融发展历程

(1)试点期

2009年8月13日,中国证监会正式发布《消费金融公司试点管理办法》,为试点消费金融公司的转入、监管和规范经营提供了法律保障。

经国务院批准,北京、天津、上海、成都各设立一家消费金融公司进行试点,首批成立了中银消费金融、北银消费金融、锦程消费金融和捷信消费金融。

(2)修订期

2013年11月14日,中国银监会发布《消费金融公司试点管理办法(修订稿)》,并宣布扩大消费金融公司试点城市范围,新增沈阳、南京、杭州、合肥、泉州、武汉等10个城市参与试点工作。

除老4家外相继成立了招联消费金融、兴业消费金融、海尔消费金融、苏宁消费金融、湖北消费金融、马上消费金融、中邮消费金融共7家公司。

(3)全面推广期

2015年6月10日,国务院召开常务会议决定,放开市场准入,将消费金融公司试点推广至全国。

2015年7月18日,《关于促进互联网金融健康发展的指导意见》,确立了互联网金融主要业态的监管职责分工。

2016年3月5日,《2016年政府公司报告》再次提及消费金融,在全国开展消费金融公司试点,鼓励金融机构创新消费信贷产品。

2017年4月,中国互联网消费金融协会下发了《互联网金融信息披露标准——消费金融》,定义并规范了23项披露指标。

二、我国消费金融的商业模式

(1)传统商业银行模式

a.在客户的筛选上有着更为严格的要求,相应地在利率定价上也会更低。

b.优势在于庞大的零售客户基础、大量的物理网点布局以及相对完善的风险管理体系。

c.目前商业银行正在进行传统信贷的转型,更加注重产品创新和场景延伸,在传统信用卡、消费贷等产品基础上,创新信贷产品、延伸消费场景、成立消费金融公司等。

(2)消费金融公司

a.从监管状况看,消费金融公司的监管要求与商业银行相比要更为宽松。

b. 从资金来源看,消费金融公司与商业银行最大的不同在于不能吸收公众存款。

c.从业务范围看,消费金融公司除了可以发放个人消费贷款外(个人贷款余额不得超过20万元),还可以代销与消费贷款相关的保险产品,以及从事与消费金融相关的咨询业务。

d. 从客户定位看,由于消费金融公司定位“小额、分散”,因此客户的申请门槛低于商业银行,相应地贷款利率自然会更高一些。

(3)互联网消费金融

a. 基于电商主业衍生出金融服务,目前从事消费金融业务的互联网金融企业多起家于电商平台,凭借自身消费场景、大数据优势向消费者提供分期购物、现金借贷服务等。

b. “小贷/消费金融牌照+电商”模式。包括以京东白条、蚂蚁花呗、苏宁任性付为代表的商品分期购——“白条”和“花呗”和现金消费贷——“金条”和“借呗”。

c.“P2P+电商”模式。以分期乐、趣分期为代表,寻找垂直细分领域作为切入点。分期购物平台电商业务并不占优,因此选择细分群体为切入点开展消费金融业务。

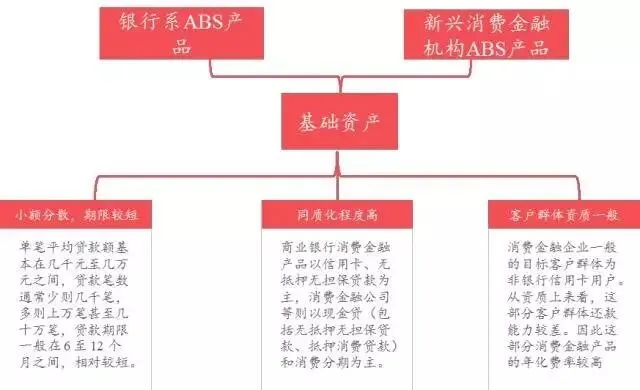

三、消费金融ABS产品

(1)消费金融ABS产品特点

目前上述三类消费金融机构均发行过消费金融ABS,大体上这些ABS产品可以分为2类,一类是由商业银行和持牌金融机构(多有银行背景),如交通银行作为发起机构的交元2016-1,。另一类是由新兴消费金融机构(互联网背景)发行的ABS产品,典型的产品有花呗ABS和京东白条ABS产品。

(2)消费金融ABS产品对比

a. 发行场所:由商业银行和持牌金融机构发行的ABS产品一般在银行间市场进行交易,受银监会监管,并由信托公司设立SPV;新兴消费金融机构发行的ABS产品一把是在交易所市场上进行交易,且由资管专项计划充当SPV。

b.总体规模:新兴金融机构发行的ABS要远高于商业银行和持牌金融机构所发行的ABS,前者截止2017年1月末的规模达到了1145.79亿元,而同期后者的规模仅有500.11亿元。

c.利率设定:在利率设定上,新兴金融机构发行的ABS产品利率多高于商业银行和持牌金融机构发行的ABS产品。以2016年6月1日至2017年7月25日间发行的,评级为AAA且期限在1年期左右的证券为例,前者的利率在3.1至6.1之间,后者利率在3.23至5.35之间。并且,前者的利率一直高于后者30至100个基点。

d.信用增级:花呗和白条ABS产品均采用内部增级,这主要是因为(1)平台优势,信誉高。(2)蚂蚁金服和京东金融均建立起了以大数据平台为基础的风险控制体系,对入池资产的筛选能力很强。

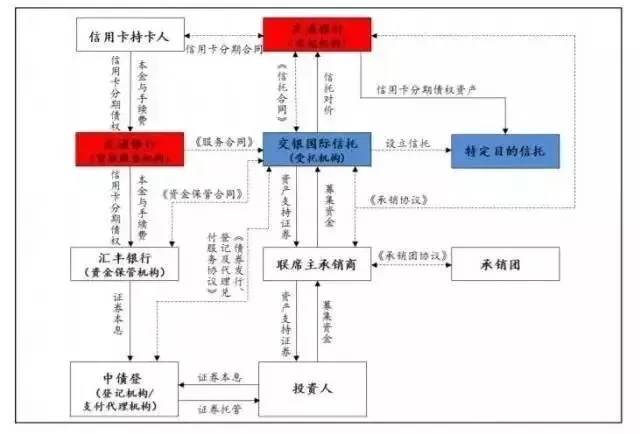

交易结构:两类产品最大的不同在于交易结构的设计上,以“交元2015-1”和“京东白条2015-1”为例。

交行“交元”ABS发行规模约50亿,划分为优先A、B档和高收益档,占比分别为84.92%、10.06%和5.02%。优先A、B收益率分别为3.4%、4.0%。交行自持劣后级。中诚信国际对优先A、B档的评级为AAA和AA。贷款加权平均的期限为13.86个月。

京东白条ABS发行规模约8亿,远小于交行ABS。划分为优先01、02档和高收益档,占比分别为75%、13%和12%。优先01、02档收益率分别为5.1%、4.0%。京东金融自持劣后级。联合资信对优先01、02档的评级为AAA和AA-。贷款加权平均的期限为2.03年。

循环池:“京东白条2015-1”在交易结构上采取“12+12”的模式,循环购买期即为前12个月,以应收账款的回收款循环购买符合条件的基础资产,将新的资产不断加入资金池中;接着,在前12个月的循环购买期内按照合同兑付优先级投资者的收益,并将回收款继续投资新的基础资产,后12个月的本息摊还期兑付本金和利息,剩余资产支付给次级投资者。

四、循环交易结构

循环购买是指基础资产池中产生的现金流可以持续购买新的满足合格标准的基础资产,从而使得基础资产形成一个动态的资产池。

(1)循环交易结构的特点

这种结构一般都会设计一个循环期和摊还期(分配期)。在循环期内产生的现金流只向投资者支付利息而不支付本金,多余的现金用来购买新的基础资产。而在摊还期内,停止购买新的资产,由之前累积的现金流支付投资者的本息。

(2)循环交易结构的政策基础

2013年证监会发布的《证券公司资产证券化业务管理规定》中指出,券商资产证券化业务可以“以基础资产产生现金流循环购买新的同类基础资产方式组成专项计划资产”,这就为我国资产证券化采用循环交易结构提供了政策依据。

(3)循环交易结构的优点

循环交易结构的出现主要是为了解决短期资产与长期资产的错配问题,实现“一次发行,多次入池”,从而有效降低发行成本。

(4)循环交易结构的风险控制

基础资产质量下降的风险:①前端控制,即对初始入池资产的分析,采用循环结构的ABS基础资产都是较为同质的债权,这类资产可以根据其历史数据建立相应的模型进行分析;②后端控制,即循环阶段新入池资产的分析,一般来说,互联网大数据类的资产由原始权益人作为筛选人。这里在资产筛选时大数据技术可以起到很好的作用。

合格资产不足的风险:资产端的选择,可以重点关注原始权益人自身业务和所处行业的发展趋势,从而确认资产端的可持续性;信用触发机制,更重要的是信用触发机制的设计,例如闲置资金连续多少日达到证券未尝本金余额多少比例时触发加速清偿事件。

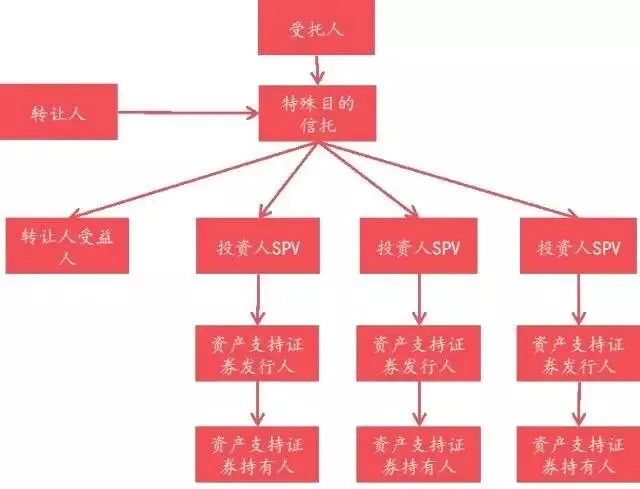

五、住信托模式

(1)主信托模式下的交易流程

(2)主信托模式的特点

循环池:主信托模式下,基础资产池是动态的循环资产池。在循环期内,特殊目的信托可利用资产池内产生的本金从转让人处不断购买新的入池资产。

典型交易安排:在循环交易结构中,典型的交易安排是到期日前只向投资者支付利息,而在到期日一次偿付资产支持证券的本金。

累积期:为了满足在资产支持证券到期日一次性偿付本金的资金需求,资产池的循环期必须在资产支持证券到期日前的一段时间终止,之后立即进入累积期。

提前摊还事件:提前摊还事件通常包括发起机构遭受重大不利变化或者资产池质量严重下降或资产池规模缩减至警戒线以下的情形。一旦发生提前摊还事件,资产池将立即从累积期进入摊还期。

资金的分割:信托中存在2种受益人(转让人收益人和投资人SPV),这2类受益人所享受到的现金流完全是根据其出资额的比例来确定的。转让人受益人的权益份额就是其自身的自留比例,而这一比例是动态变化的,它会随着循环资产池本金余额和未偿证券的本金余额的变动而变动。通常来说,转让方受益人总会保留一定比例的受益权,这是因为转让人保留受益权减少了转让人和投资人的代理问题,有利于转让人更加尽责的进行资产筛选工作。

灵活性:投资人SPV存在的最大的好处就在于其赋予了该模式很大的灵活性。各期证券发行的时间,期限和规模均可由发行各方协商决定,而该特殊目的信托则是一直存续的,这就使得发行方可以重复利用这一架构,从而减少发行成本。

今日文章推荐人:榴莲; 今日编辑:樱桃

文章内容来自结构金融论坛

近期活动列表