报告聚焦 AI Infra(人工智能基础设施)行业发展态势,核心分析核心软件需求、技术变革及竞争格局,关键内容如下:

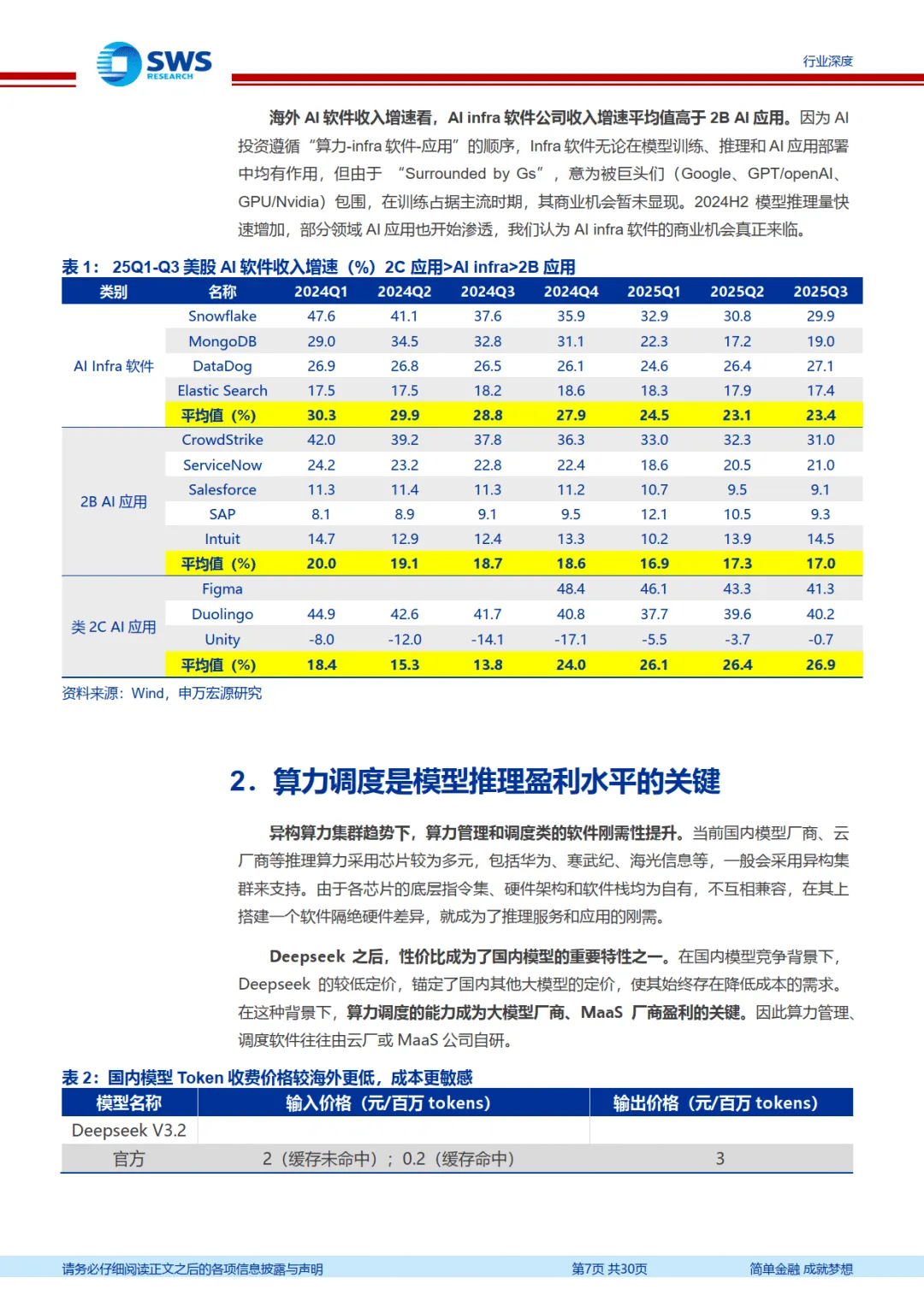

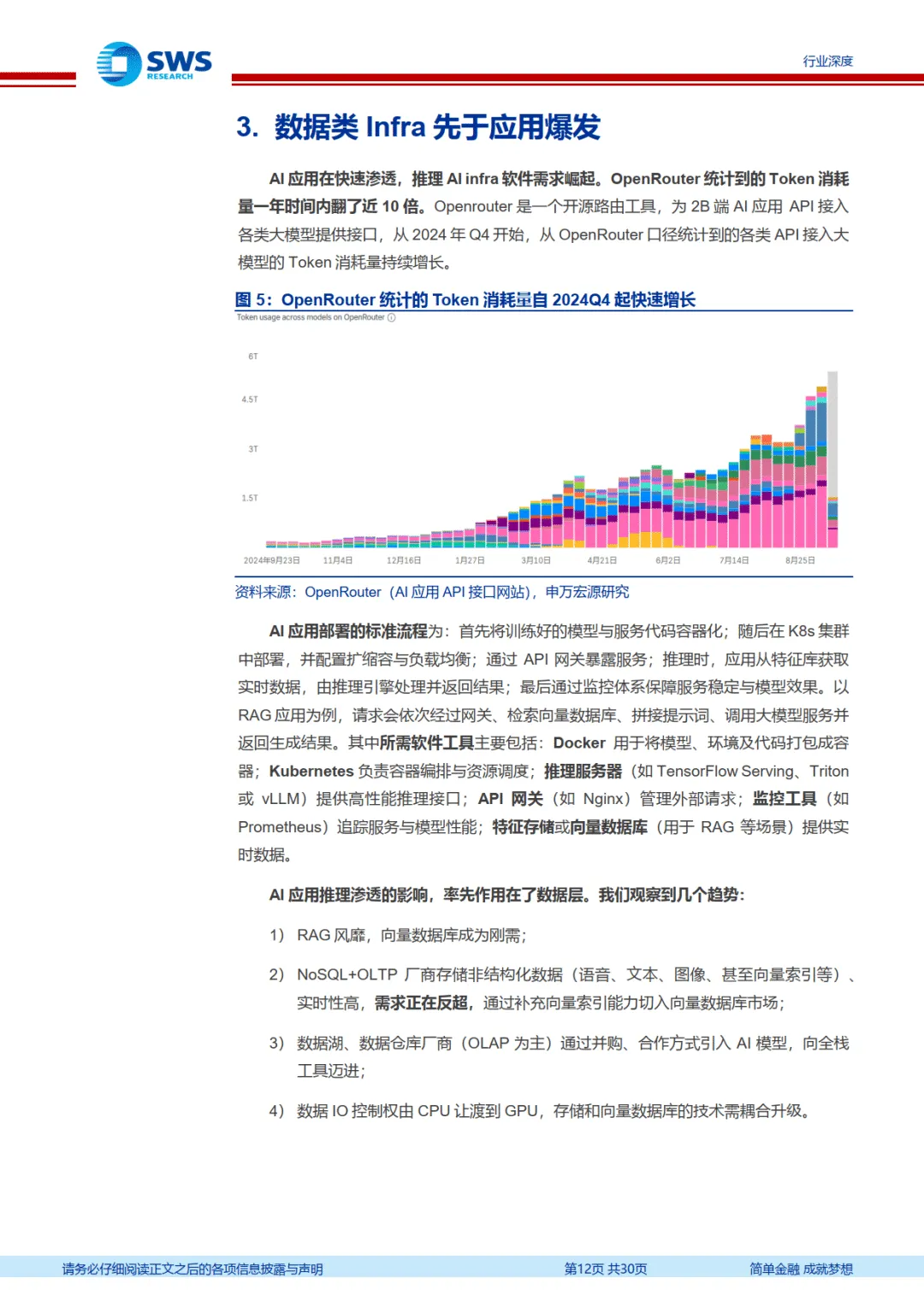

行业定位明确,成为 AI 应用落地的核心 “卖铲人”。AI Infra 是模型训练与推理的底层支撑,涵盖算力层、存储层、网络层、软件与中间件层等核心环节,其中软件类核心包括算力调度、数据管理两类刚需产品。随着生成式 AI 与 Agent 加速渗透,AI Infra 软件需求先于应用爆发,2024Q4 以来 Token 消耗量快速增长,海外 AI Infra 软件收入增速显著高于 2B AI 应用,商业价值持续凸显。

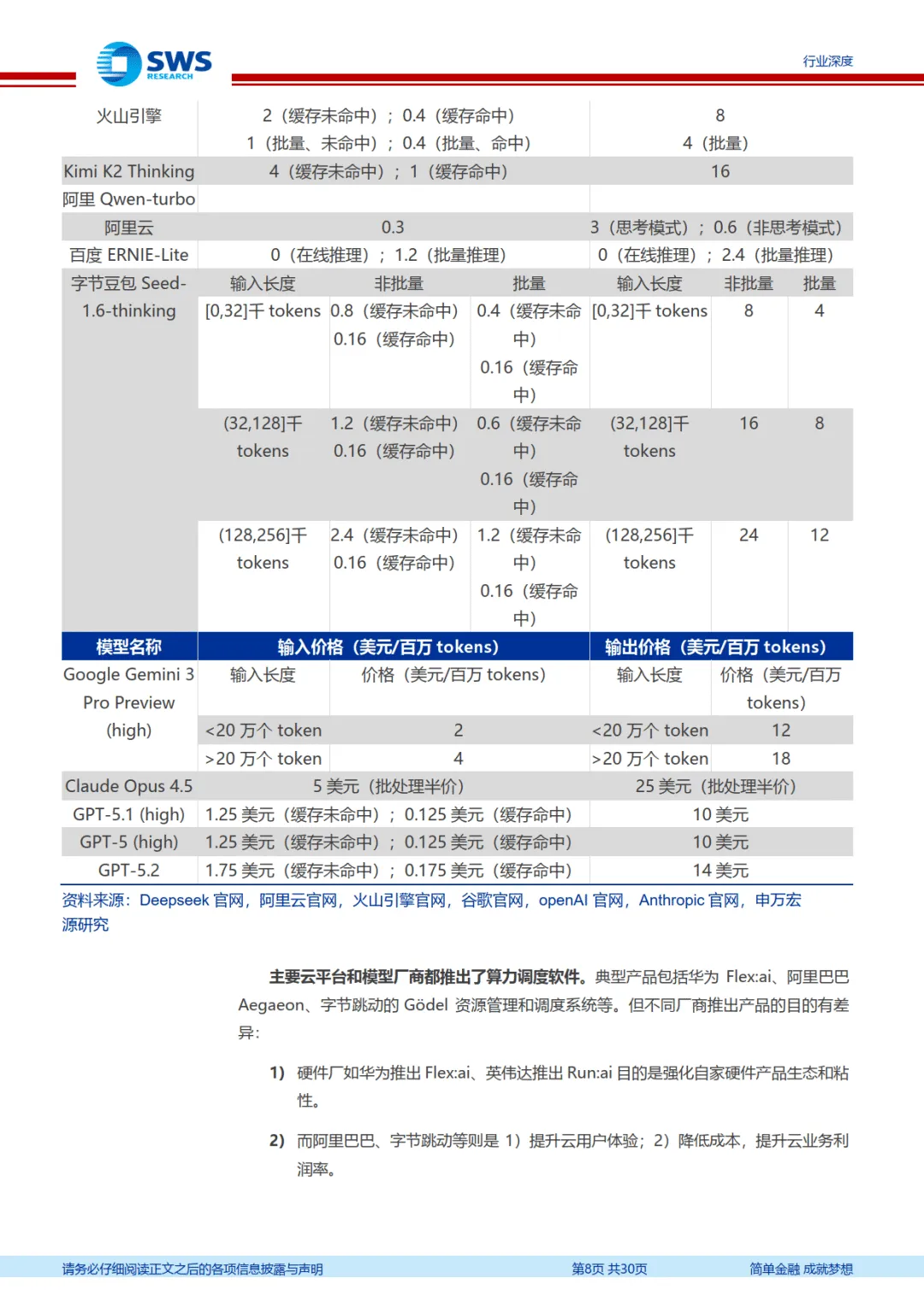

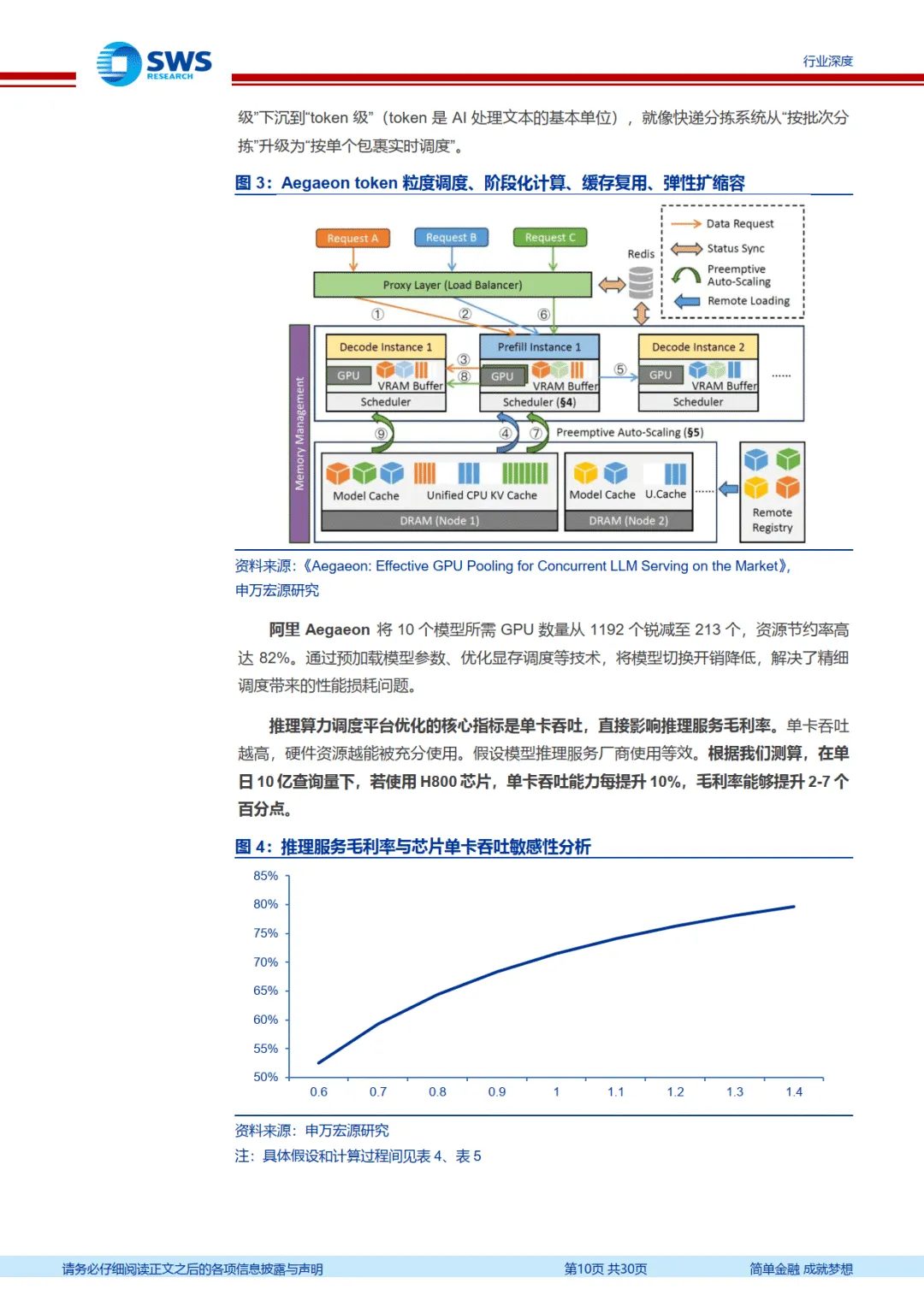

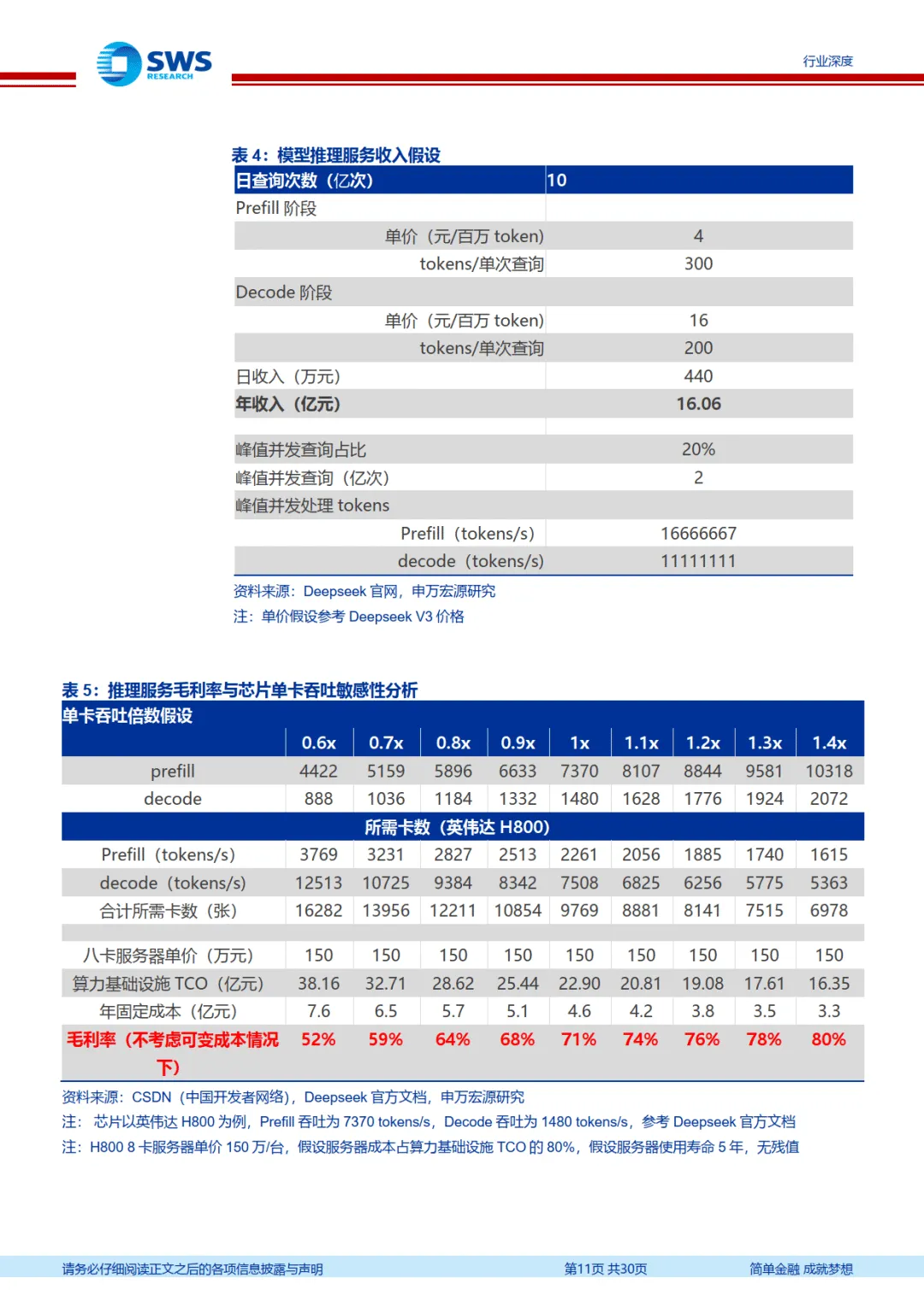

算力调度成盈利关键,技术优化驱动毛利率提升。国内模型 Token 收费显著低于海外,成本敏感度更高,算力调度能力直接决定推理服务盈利水平。阿里 Aegaeon 通过 Token 级调度可减少 82% GPU 用量,华为 Flex:ai 提升 30% 算力利用率。测算显示,单日 10 亿查询量下,H800 芯片单卡吞吐每提升 10%,毛利率可提升 2-7 个百分点。头部厂商纷纷布局自研调度平台,硬件厂侧重生态粘性,云厂商则聚焦成本优化与用户体验提升。

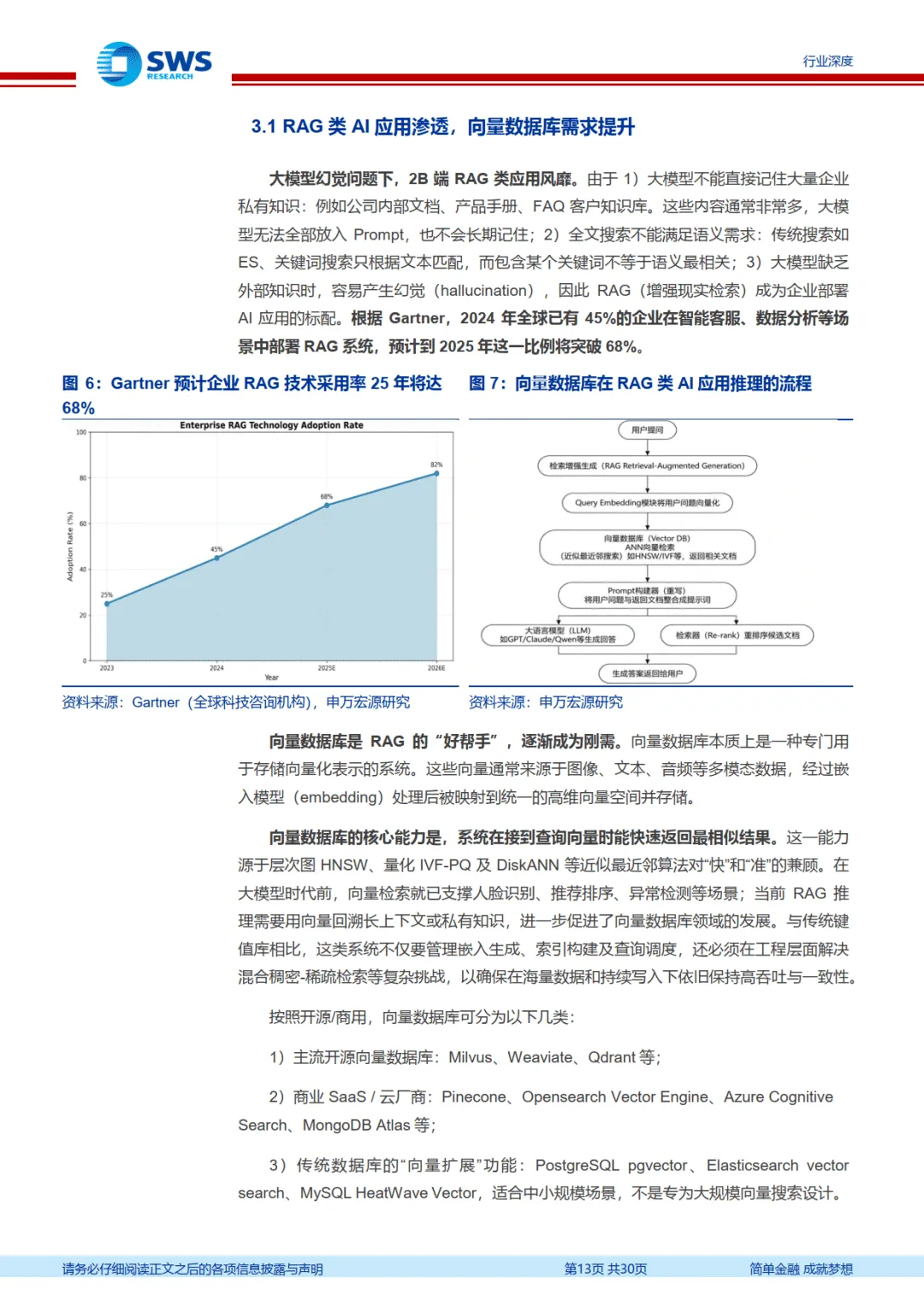

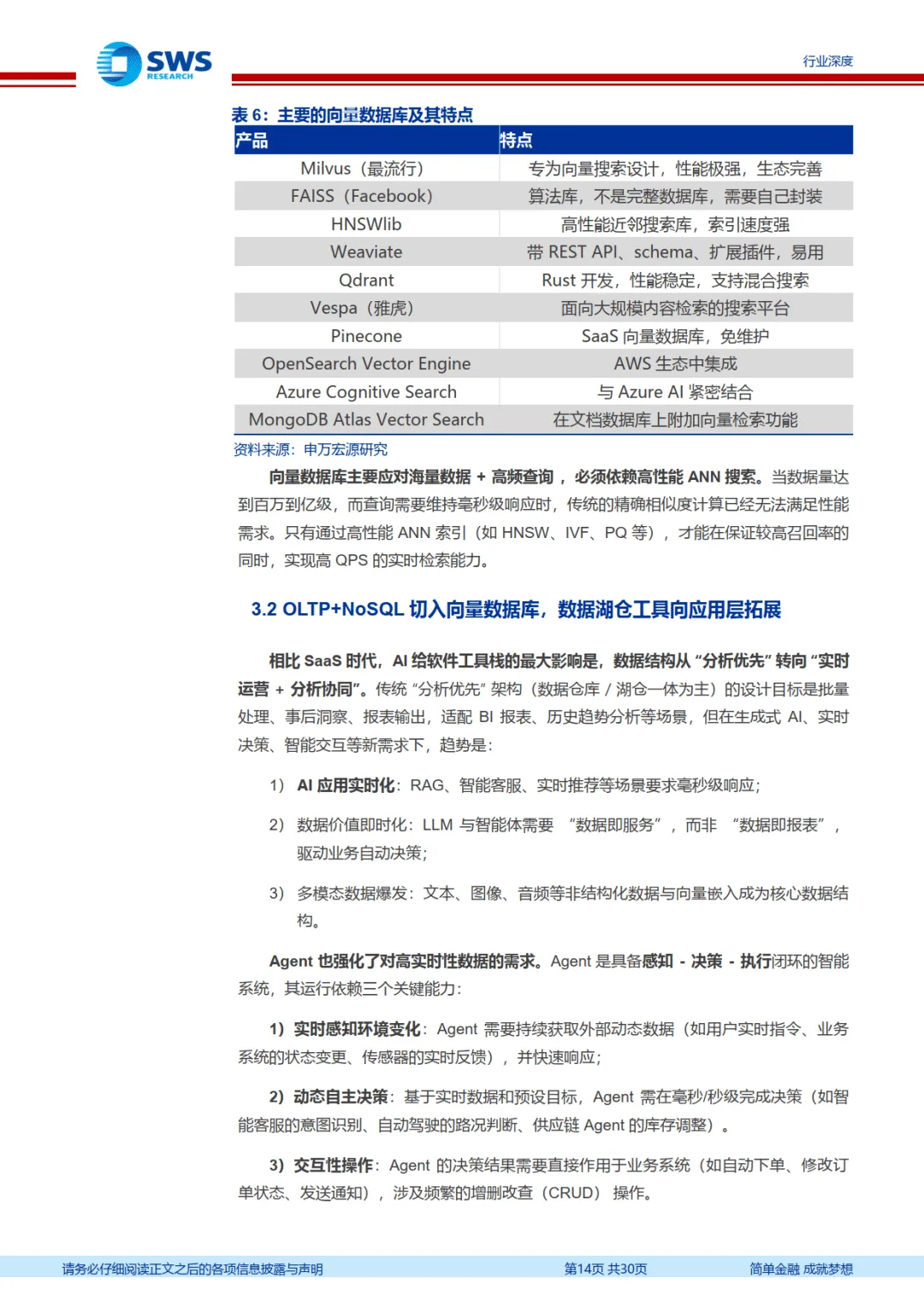

数据类 Infra 需求爆发,向量数据库与 OLTP 成核心热点。RAG 技术渗透率快速提升,Gartner 预测 2025 年企业采用率将达 68%,向量数据库作为核心组件,支撑海量数据毫秒级检索,成为刚需。数据架构从 “分析优先” 转向 “实时运营 + 分析协同”,OLTP+NoSQL 凭借高实时性契合 AI 原生应用与 Agent 需求,再次风靡市场。MongoDB 通过并购 Voyage AI 补齐向量检索能力,FY26Q3 核心产品增速达 30%,中小客户覆盖优势突出。

技术架构升级,GPU 主导数据控制中心。NVIDIA 推出 SCADA 方案实现 GPU 直连 SSD,IO 延迟降至微秒级,H100 GPU 调度效率是同代 CPU 的 2 倍以上。向量数据库需适配这一变革,通过列式存储、算子重写等技术升级,匹配 AI 实时推理需求。Snowflake 与 Databricks 等 OLAP 厂商向全栈工具延伸,靠海量数据处理能力占据中大型企业核心场景,但需应对实时能力短板与云厂商竞争。

国内市场呈现本地化特色,厂商差异化布局。达梦数据推出原生多模存储引擎,切入向量数据库市场;英方软件通过实时数据流处理平台,满足本地部署低成本需求;深信服以一体机 + 软件工具的一站式方案,适配企业私有化部署需求。行业竞争呈现 “大厂自研 + 第三方突围” 格局,第三方厂商凭借中立属性与跨云调度能力,在数据层、MLOPs 层拥有成长空间。

————

全文获取见文末

↓微信扫码领优惠加入星球↓