中国果酒行业正以显著的增长态势成为酒类市场的重要细分赛道。根据中研普华《2024-2029年中国果酒产业链供需布局与招商发展策略深度研究报告》数据显示,2022年中国果酒市场规模已突破1000亿元,预计2025年将超过2000亿元,并有望向万亿级市场迈进。这一增长速度远超白酒和啤酒等传统酒类,果酒在酒精饮料市场的渗透率已突破6.5%,较2020年提升近3个百分点。

与传统酒类相比,果酒凭借低度、健康、个性化的特性,成功切入新兴消费场景。2023年数据显示,女性消费者占比达68%,18-35岁人群贡献75%销售额,精准对接"她经济"与Z世代消费需求。抖音平台2023年果酒销售额增幅达83.84%,印证了年轻群体对"微醺文化"的追捧。

核心驱动因素:果酒行业增长得益于三大维度协同作用——健康饮酒理念普及推动低糖低卡产品需求(60%消费者青睐"零添加"标签)、Z世代个性化消费升级(20-35岁群体占比超60%)、政策端《酒类产业"十四五"发展规划》专项支持。

本报告将从果酒的定义与分类、生产技术创新、产品渠道布局及未来发展趋势五个维度展开分析,为行业参与者提供全面的市场洞察与决策参考。

果酒是以新鲜水果或果汁为原料,经发酵酿制的酒精饮料,国际标准强调"无葡萄成分"原则,需按原料水果名称命名以区别于葡萄酒。中国标准体系明确其边界:发酵型果酒执行NY/T 1508-2017等规范,配制型果酒需符合CCGF 103.6—2010监督要求,与果露酒(QB/T 5472-2020)形成品类区隔。

按工艺分为发酵型(全发酵/半发酵)、配制型、蒸馏型(40-60度)及起泡型;按酒精度可分为light wine(≤14%vol)、dessert wine(14%-24%vol);按原料则涵盖苹果酒、山楂酒等细分品类。关键工艺特征包括:冰果酒采用低温萃取发酵,加强型果酒添加蒸馏酒精至≥14%vol,起泡果酒通过传统法(瓶内二次发酵)或查玛法(罐式发酵)产生气泡。

低度果酒(2%-16%vol)占市场97.2%份额,主打年轻女性日常消费;高端场景则以蒸馏果酒(40-60度)及dessert wine为主,体现礼品属性与收藏价值。

酒精度区间 | 工艺特征 | 典型品类 | 市场定位 |

|---|---|---|---|

≤14%vol | 自然发酵 | 苹果酒、青梅酒 | 日常佐餐、轻社交 |

14%-24%vol | 添加蒸馏酒精 | 加强型蓝莓酒 | 高端礼品、餐后酒 |

40-60%vol | 发酵后蒸馏 | 荔枝蒸馏酒 | 烈酒替代、收藏 |

8.5%-20%vol | 二次发酵产气泡 | 传统法草莓起泡酒 | 节日庆典、女性聚会 |

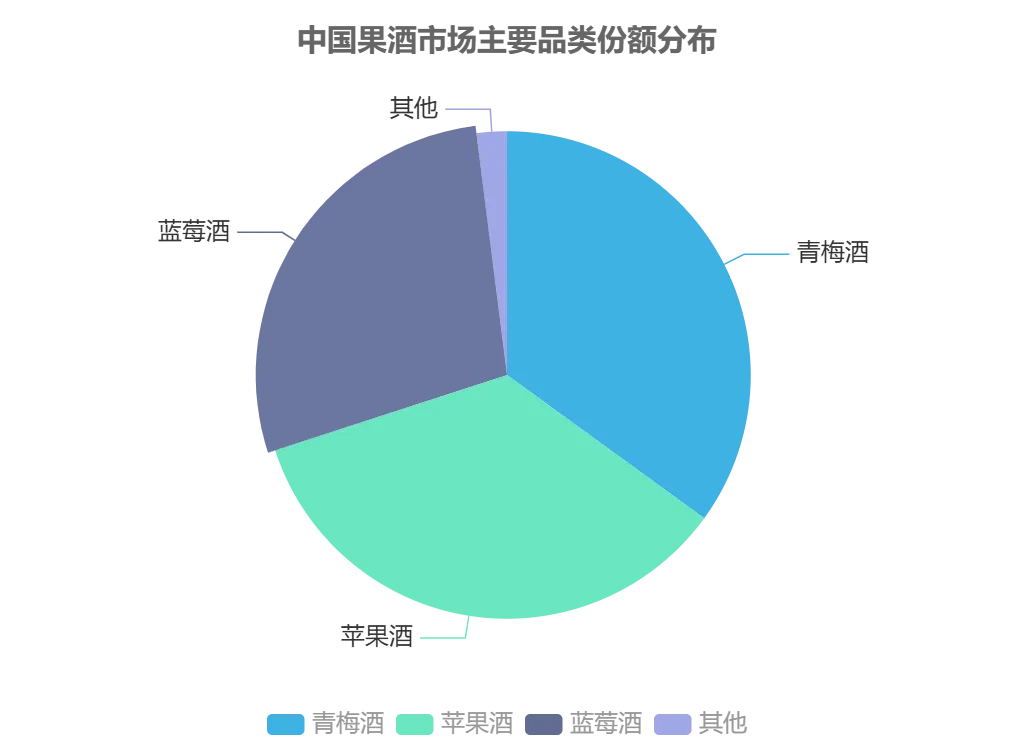

中国果酒市场呈现“传统主导-新兴崛起”的双轨发展格局,2023 年以 3.2 亿吨的水果年产量为产业提供坚实原料基础。传统主流品类中,青梅酒占据果酒细分赛道 35%以上市场份额,梅见青梅酒年销售额突破 28 亿元,冰青推出的窖藏 5 年青梅酒溢价率达 300%,年增速达 32%。苹果酒在山东、河南等地有专用品种培育,与蓝莓酒共同占据市场份额前两位,分别为 35%和 28%。

区域特色品类通过“小众突围”策略实现产值突破,攀枝花芒果酒、丹东草莓酒等依托产地优势崛起,四川桑葚酒、青梅酒 5 年斩获国际奖项超 50 项,新会陈皮柑果酒通过混合发酵技术提升品质并解决果肉资源浪费问题。新兴品类中,蓝莓酒、沙棘酒等年增长率达 40%以上,桃子酒、荔枝酒等因独特风味受青睐,果啤细分品类中菠萝味果啤占比 35.1%居首。

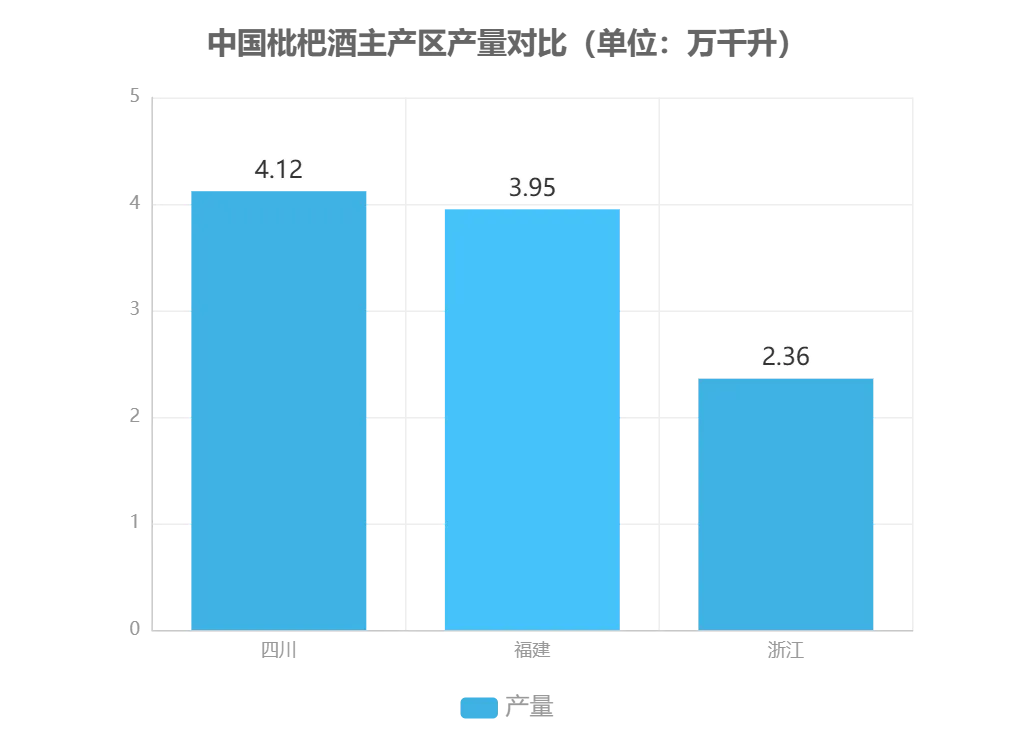

从区域产量看,四川、福建、浙江为枇杷酒主产区,合计贡献全国 78.4%产量,其中四川省以 4.12 万千升位居第一。产能方面,头部企业计划 2025 年实现产能翻倍,预计达 100 万千升,产量 70 万千升,产能利用率 70%,占全球比重 35%。

原料标准化痛点:中国虽为全球水果生产第一大国,但存在 3.2 亿吨水果产能与规模化种植基地不足的矛盾,制约果酒产业标准化发展。

2025 - 2030 年中国果酒产能、产量等预测数据如下:

年份 | 产能(万吨) | 产量(万吨) | 产能利用率(%) | 需求量(万吨) | 占全球比重(%) |

|---|---|---|---|---|---|

2025 | 85.2 | 68.1 | 79.9 | 65.3 | 32.5 |

2026 | 92.7 | 75.4 | 81.3 | 72.8 | 34.2 |

2027 | 101.5 | 84.2 | 82.9 | 81.6 | 36.1 |

2028 | 112.3 | 94.8 | 84.4 | 92.1 | 38.3 |

2029 | 124.6 | 107.2 | 86.0 | 104.5 | 40.7 |

2030 | 138.9 | 121.8 | 88.7 | 119.3 | 43.2 |

注:以上数据为基于行业发展趋势的预测值,实际数据可能因市场环境变化而有所调整。

传统果酒酿造依赖单一酿酒酵母(Saccharomyces cerevisiae),虽能保证发酵效率,但风味同质化严重,且作坊式生产导致批次差异显著。现代微生物技术通过复合菌种设计突破这一局限,甜酒曲与根霉菌的共生体系成为研究热点:根霉菌分泌α-淀粉酶和糖化酶分解淀粉,酵母菌转化糖分生成酒精,而乳酸菌则通过代谢产生抗菌物质,使桑葚酒霉菌污染率降低约40%。天津科技大学研究显示,Saccharomyces cerevisiae Red与Lachancea thermotolerans L19混合发酵可显著提升酯类物质含量,其中2 - 甲基丁酸乙酯等关键香气化合物的相对气味活性值(rOAV)均>1,有效增强果香与花香层次。

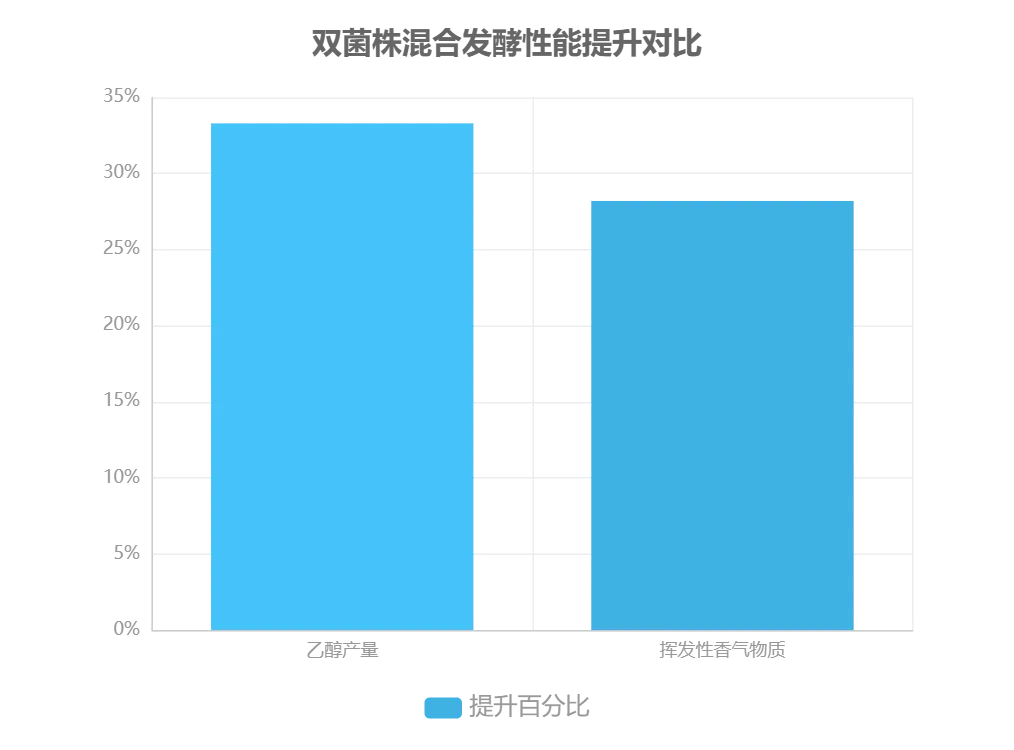

双菌株协同机制展现出更优性能。Hanseniaspora guilliermondii与Hanseniaspora thailandica按1:1混合发酵时,乙醇产量提升33.3%,挥发性香气物质增加28.2%,维生素C含量达149.36 mg/L。转录组数据揭示其通过上调脂肪酸代谢和糖酵解途径,重塑甘氨酸与卟啉代谢网络,使β - 苯乙醇(玫瑰香)、乙酸异戊酯(香蕉香)等特征风味物质显著积累。山楂糯米酒的优化实验进一步验证,当甜酒曲添加量0.6 g/100 g、发酵温度28℃时,出酒率较传统工艺提高12%,感官评分提升20%。

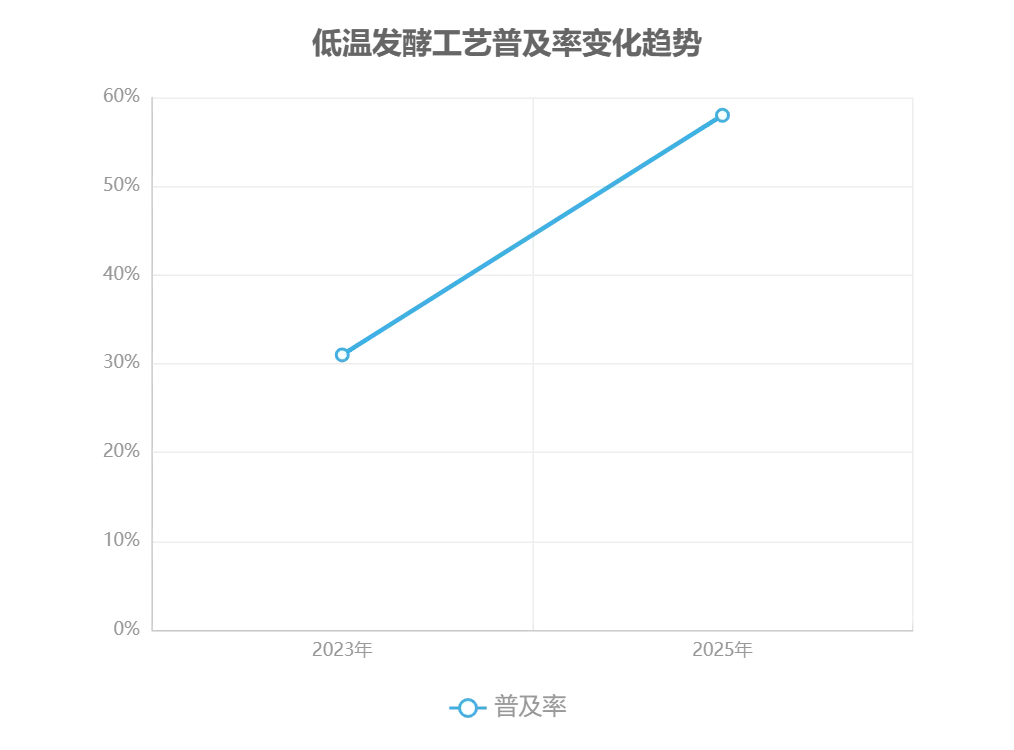

工业化生产技术推动品质稳定性跃升。低温发酵(≤15℃)工艺普及率从2023年的31%提升至2025年的58%,配合风味稳化技术使梅见青梅酒口感一致性达标率超95%。烟台嘉桐智能化工厂通过物联网控温发酵系统,将批次差异率控制在≤3%;四川攀枝花果酿集团引入膜过滤技术后,单位原料出酒率达86.5%。AI品控系统的应用更使产品不良率降至0.3%,酒精度误差控制在±0.3%以内,为果酒规模化生产提供核心技术支撑。

传统与改进工艺的功能差异对比表如下:

传统与改进工艺的功能差异对比表如下:

指标 | 传统单菌发酵 | 复合菌种发酵 | 工业化优化工艺 |

|---|---|---|---|

发酵时间 | 7 - 10 天 | 4 - 8 天 | 5 - 7 天 |

酒精度 | 8 - 10% vol | 10.8 - 12.8% vol | 10 - 12% vol |

营养成分保留率 | 65 - 75% | 85 - 92% | 88 - 95% |

风味物质种类 | 30 - 40 种 | 50 - 70 种 | 60 - 85 种 |

技术突破要点:复合菌种通过代谢网络重塑实现风味协同,如Hanseniaspora guilliermondii与Hanseniaspora thailandica组合上调糖酵解途径关键酶,使乙醇产量提升33.3%;低温发酵技术减少风味物质挥发,推动产品均价上浮20 - 30%。

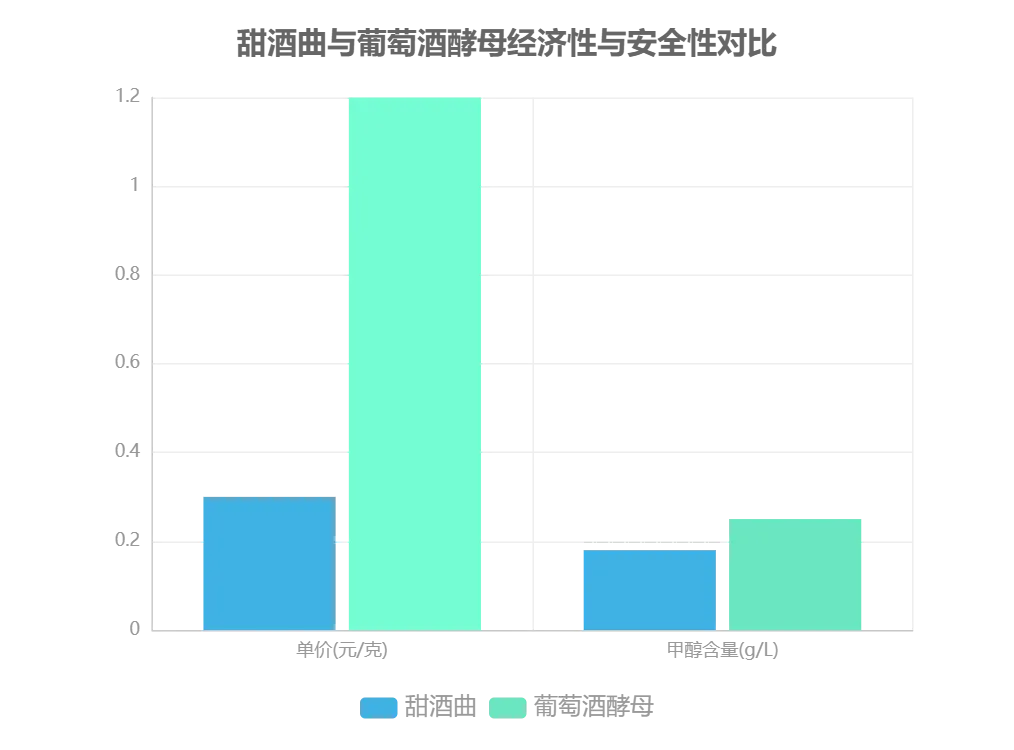

现代工艺在经济性与安全性上亦具优势。甜酒曲单价仅为葡萄酒酵母的25%(0.3元/克 vs 1.2元/克),且新手操作成功率达78%。安全性方面,甜酒曲发酵的桃酒甲醇含量平均0.18 g/L,低于葡萄酒酵母发酵的0.25 g/L,符合GB 2758 - 2012标准要求。未来通过复合菌种比例优化(如甜酒曲与果酒酵母1:4混合)及特种菌株开发,有望进一步拓展高单宁水果发酵等应用场景。

果酒行业正通过产品创新、渠道变革与消费者深度运营构建新增长极,形成“产品-渠道-消费者”协同发展的三角模型。产品创新聚焦健康化与功能化,功能型果酒开发成为核心方向,包括益生菌添加、低糖配方、胶原蛋白融合等,其中零添加产品市场份额已达29%,功能性果酒品类增速突破90%。细分场景创新催生0.5%酒精度的“零醉”产品,契合驾驶等特殊场景需求,而益生菌果酒则精准满足肠道健康诉求,京东数据显示此类产品复购率高出行业均值32个百分点。风味创新呈现多元复合趋势,荔枝杨梅混酿、柑橘茉莉气泡型等38个新品类涌现,包装设计融合国潮元素与便携属性,如贝瑞甜心小方瓶系列通过简约设计提升辨识度,限量联名款溢价率可达200%。

品牌策略分化显著:传统巨头如张裕依托葡萄酿酒技术延伸产品线,新兴品牌则通过差异化运营突围——梅见深耕私域流量实现35%复购率,贝瑞甜心以网红营销与IP联名打开市场。跨界合作成为破圈利器,喜茶×荔枝酒首发当日售罄,广州白云山陈李济与顺昌源联合推出的“陈皮梅酒”,泸州老窖与奈雪的茶联名产品均成功触达年轻群体。

渠道布局呈现全链路数字化特征,线上销售占比从2020年32%跃升至2023年48%,抖音、小红书等内容电商通过“场景营销+达人种草”贡献35%新客流量,2023年抖音果酒销售额增幅达83.84%。直播电商渠道占比从2021年17%升至2023年41%,RIO、梅见等品牌实现单场直播破千万销售额。线下渠道加速体验化升级,成都“新酒饮嘉年华”单日客流超10万人次,便利店冰柜专区、果酒主题酒吧等场景终端渗透率提升至27%,传统商超通过调饮体验区陈列实现客单价提升56%。

消费者结构与行为深刻变革,Z世代女性成为核心群体,2025年女性低度酒消费占比达65%,25-40岁都市白领及Z世代贡献主要购买力。消费场景从传统聚餐向碎片化延伸,《2024年轻人喝酒报告》显示,闺蜜聚会占比42%、独自小酌28%,露营、音乐节、剧本杀等即兴消费场景崛起。购买决策受多重因素驱动:健康诉求推动低糖产品需求激增,包装收藏价值与跨界联名吸引力显著,环保材质包装使用率提升至67%,定制化产品溢价空间达35%-50%。

核心增长引擎

产品端:健康功能化(益生菌、低糖)与场景细分化(零醉驾驶场景、独酌小容量)双轮驱动创新

渠道端:线上直播电商占比41%,私域复购率达35%;线下体验场景(酒旅融合、主题嘉年华)提升品牌溢价

消费者端:Z世代女性占比65%,“悦己消费”与“社交货币”属性推动42%闺蜜聚会场景及28%独酌场景增长

即时零售渠道表现尤为亮眼,果酒销售量占比达38%,年增速72%,618期间美团低度果酒成交额女性消费者占比近70%。套装销售模式成效显著,“2瓶12度+4瓶8度”组合开售近4万瓶,印证小容量、多规格策略对年轻群体的吸引力。未来,随着健康需求深化与渠道数字化渗透,果酒行业将持续以“产品创新-场景再造-精准触达”的闭环逻辑,推动市场规模与消费体验双重升级。

技术突破:功能性创新与智能制造双轮驱动

技术层面将形成"绿色生产+功能升级+柔性供应"的三维突破。功能性果酒成为核心增长点,添加胶原蛋白、益生菌的产品预计2025-2030年复合增长率达25%,其中零醉(酒精度0.5%)、美容酒等细分品类增速领先。智能制造体系加速构建,AI品控系统与物联网发酵罐应用使新品研发周期缩短60%,2031年环保型发酵技术普及率将提升至75%,有机原料使用成为主流趋势。分布式产能平台(如烟台嘉桐模式)显著降低行业门槛,小批量定制起订量降至5000瓶,为新兴品牌提供快速试错通道。

市场扩容:双圈层消费结构与跨境机遇

国内市场呈现"年轻群体主导、银发市场崛起"的双轮格局。18至35岁消费者贡献60%以上市场份额,愿为高品质、个性化产品支付溢价;低度健康需求推动银发族渗透率提升,酒精度2%-16%的产品已占据市场97.2%份额。渠道结构加速线上化,2030年电商销售占比将达55%,2031年进一步升至70%。跨境市场迎来爆发期,借力RCEP关税优惠,东南亚榴莲酒、山竹酒进口量预计2026年增长40%,而针对东南亚开发的低甜度芒果酒单品首年销售额已突破5000万元。

政策赋能:区域差异化支持体系

各省市已形成特色扶持政策,四川省提出2030年果酒产值、销售"双百亿"目标,对入驻产业园区企业给予土地租金"三免两减半",技改项目补贴达20%。国家层面,农业农村部《特色农产品高质量发展规划》将果酒列为重点领域,2024年专项补贴超12亿元。产业集群效应显现,四川、广东等地已形成果酒产业集聚区,龙头企业计划2025年前建成10个国家级产业园,2030年实现智能化改造覆盖率90%。

风险应对与行业愿景

行业需应对原料标准化不足(不同产区苹果出汁率差异达40%)、同质化竞争等挑战。企业可通过建立自有种植基地、提升ESG评级增强竞争力,目前碳中和酿造工艺已减少碳排放32%,果渣综合利用率达85%。市场规模将持续高速增长,2025年预计达500亿元,2031年突破1000亿元,2030年向万亿市场迈进的愿景下,行业需聚焦三大方向:深化健康饮酒理念、推动国潮文化赋能、构建"酒饮+餐饮+文旅"融合场景。

核心增长驱动因素

健康化:功能性果酒(胶原蛋白/益生菌添加)年增速25%

数字化:智能酿造设备渗透率提升,开发周期缩短60%

国际化:RCEP框架下东南亚市场进口量2026年增长40%

场景化:"原果产地+酒庄体验"模式2030年覆盖80%主产区

中国果酒行业正处于"规模扩张与品质升级"的关键发展期,2025年2000亿元市场规模目标的实现将依托三大核心支柱:20-35岁女性核心客群的持续增长(年增速15%+)、低温发酵/功能酵母等技术的产业化应用,以及"原料基地+智能工厂+文旅融合"的全产业链模式。行业增长的底层逻辑源于年轻消费群体对健康化、个性化低度酒饮的需求升级,女性消费者占比已超60%,推动市场年复合增长率保持在12%左右。

当前行业面临原料标准化不足(不同产区青梅出汁率差异达22%)、消费场景模糊及同质化竞争等核心挑战。未来发展需构建"技术+文化+标准"三位一体的突破路径:企业需平衡规模化与差异化,如四川产业集群与区域特色酒协同发展,同时跳出工艺惯性,以情绪价值捕获年轻心智;政策层面需加快原料标准体系建设,推动产业标准化、规模化、品牌化发展。随着头部企业引领与区域特色品类补充的市场格局形成,具备全产业链整合能力和数字化营销体系的企业将主导市场重构,共同推动果酒从"小众尝鲜"向"大众日常"消费转型,最终实现向万亿级市场迈进的行业愿景。

核心发展建议:加强品质管控与技术创新,打造特定消费场景,梳理果酒文化(如四川已启动特色果酒文化梳理),推动原料标准统一与全渠道用户运营,构筑技术+文化双壁垒。

建面约1440-28000㎡

定制厂房

火热招商中

所在地区: 福建省宁德市福安市赛岐镇

详细地址: 宅里村委会赛平路SQ- B-07地块友臣福赛·领荟食品产业园

免责声明:

1.文章部分图片、文字资料等来源于网络。

2.我们所转载的所有文章、图片、音频视频文件等资料权归版权所有人所有,如原作者或编辑认为作品不宜上网供大家浏览,或不应无偿使用,请及时通知我们,我们将迅速采取适当措施;如无意中侵犯了媒体或个人的知识产权,请来电告之,联系电话: 0593-6311 999,我们将立即予以修改或删除。

3.本文的效果图片仅供参考,不在任何意义上构成福赛·领荟食品产业园的承诺,所有细节最终以实际交付厂房和入驻协议为准,福赛·领荟食品产业园在法律范围内保有最终解释权。