将“净心理财”设为星标?

来源:陈博观察 (ID: Drchenobservation)

一、经济增长展望

(一)整体增长态势

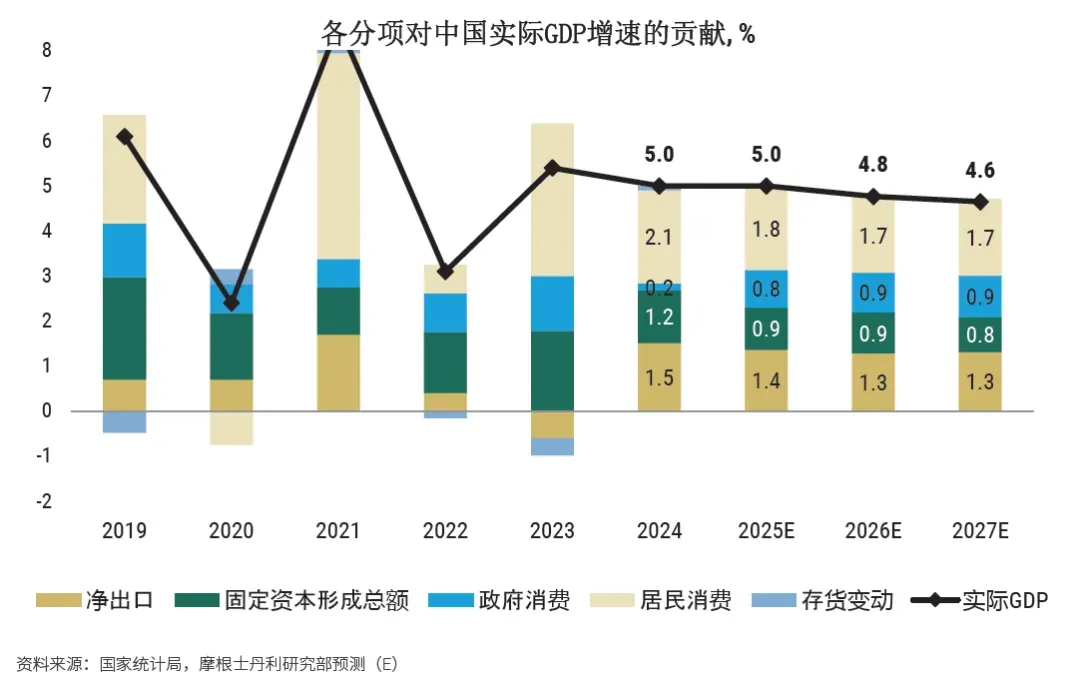

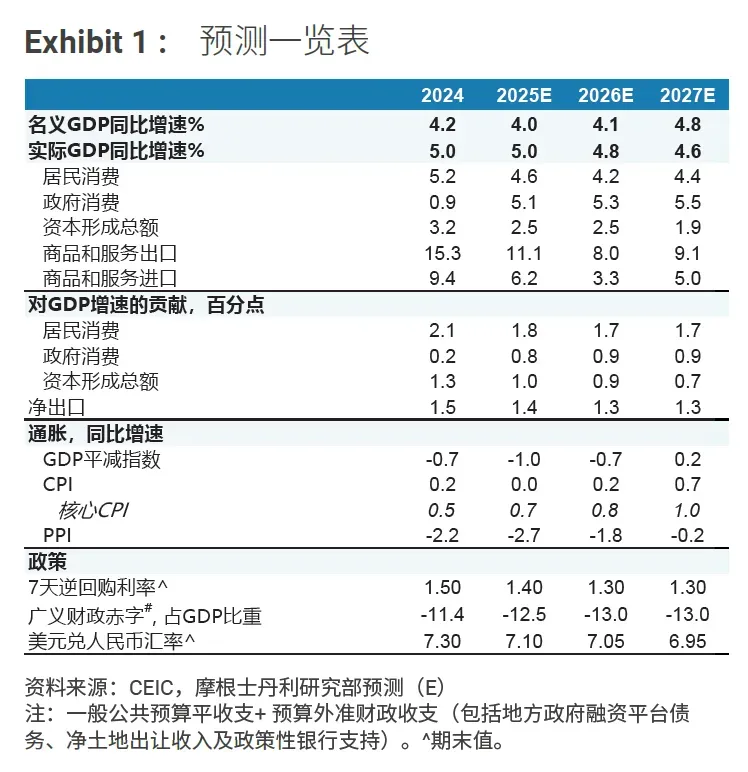

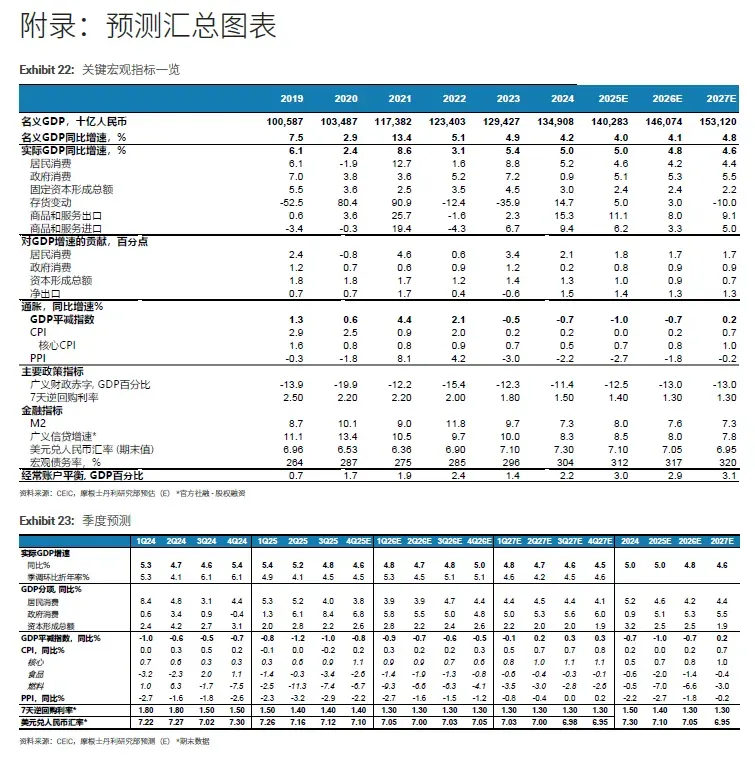

东大经济将呈现温和放缓态势,不会出现大幅下滑。2026 年实际GDP 增长率预计为 4.8%,2027 年进一步降至 4.6%(2025 年约为 5%)。名义 GDP 增长依旧温和,2026 年受持续通缩影响,名义 GDP 增长率为 4.1%,2027 年随着经济逐步走出通缩,将反弹至 4.8%。经济增长结构不均衡,制造业和出口保持韧性,而房地产行业持续拖累经济增长。东大政府可能会继续将 2026 年经济增长目标设定在 “5% 左右”,居民消费价格指数(CPI)目标为 1%,财政刺激的规模和结构将与 2025 年相近,经济结构再平衡进程将稳步推进。

(二)各支出项增长情况

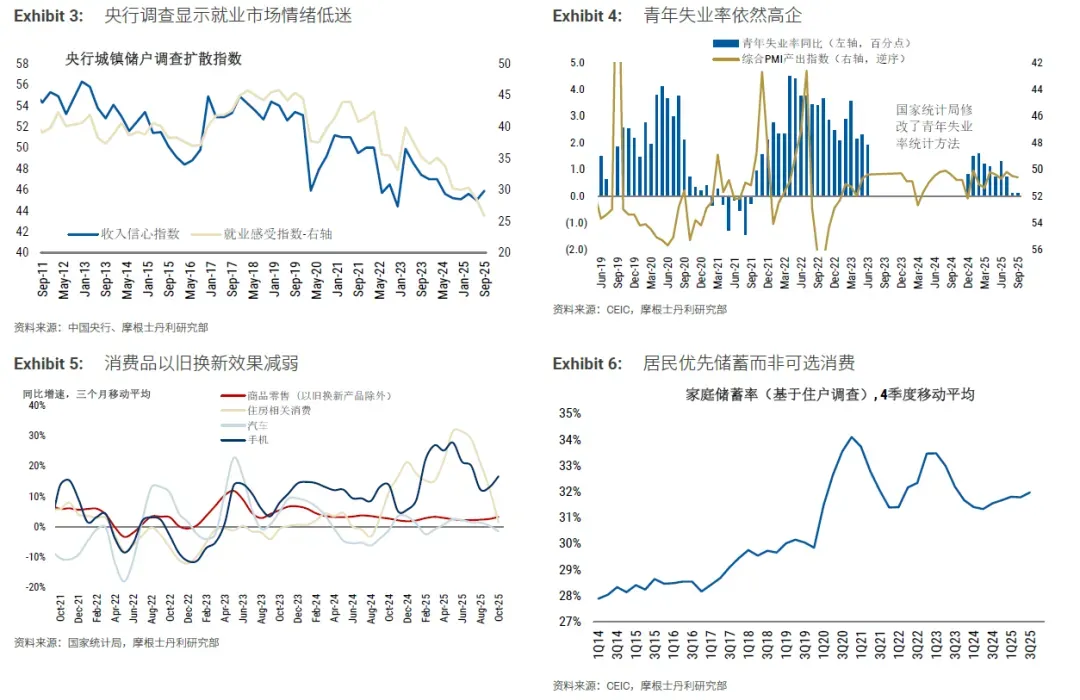

居民消费:2026 年实际增长放缓至约 4.2%,主要受疲软的就业市场以及以旧换新政策效应减弱的制约。2027 年,随着劳动力市场触底回升以及社会转移支付略有增加,居民消费有望反弹至约 4.4%。当前,居民消费季度增长势头放缓,就业市场情绪低迷,青年失业率居高不下,家庭更倾向于储蓄而非随意消费,房地产市场的负财富效应和薪资增长乏力也持续抑制着消费倾向。

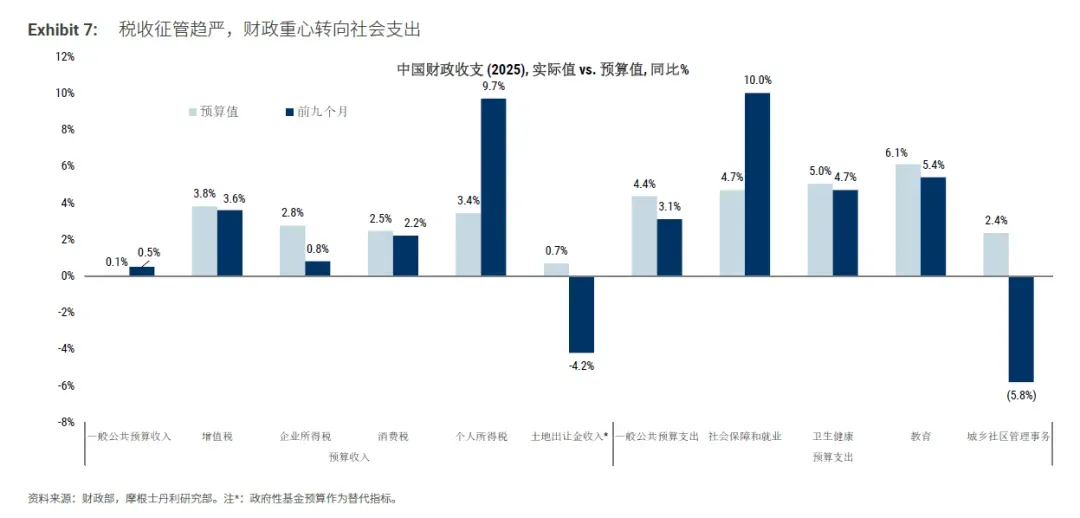

政府消费:在政策对教育、医疗、养老和基本服务的重视推动下,2026 年和 2027 年政府消费增长将进一步加快,分别达到 5.3% 和 5.5%(2025 年反弹至 5.1%,2024 年为 0.9%)。近年来,地方政府财政压力有所缓解,税收收入逐步改善,公共服务支出保持强劲。

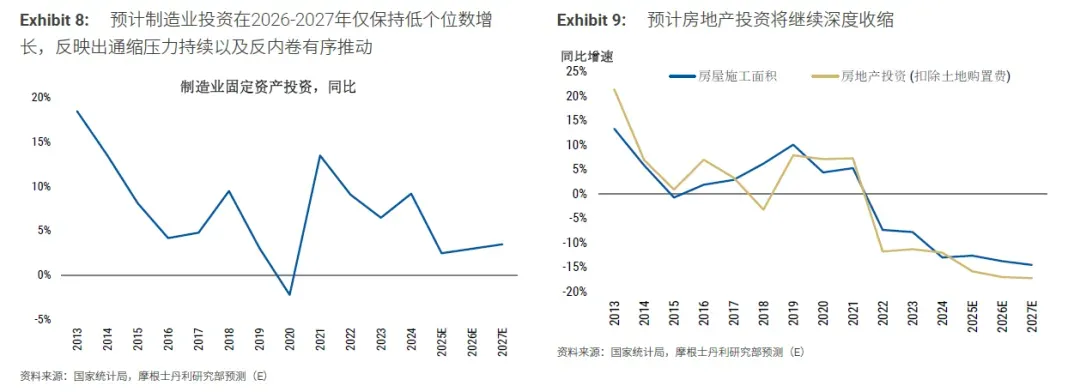

资本形成总额:2026 年和 2027 年实际资本形成总额增长将维持疲软态势,分别约为 2.4% 和 2.2%。制造业资本支出受反内卷约束、产能过剩和通缩影响,将维持个位数低增长;基础设施投资将得到政策性银行工具、城市更新和公用事业升级的支持;房地产投资则因新开工项目疲软将继续收缩。

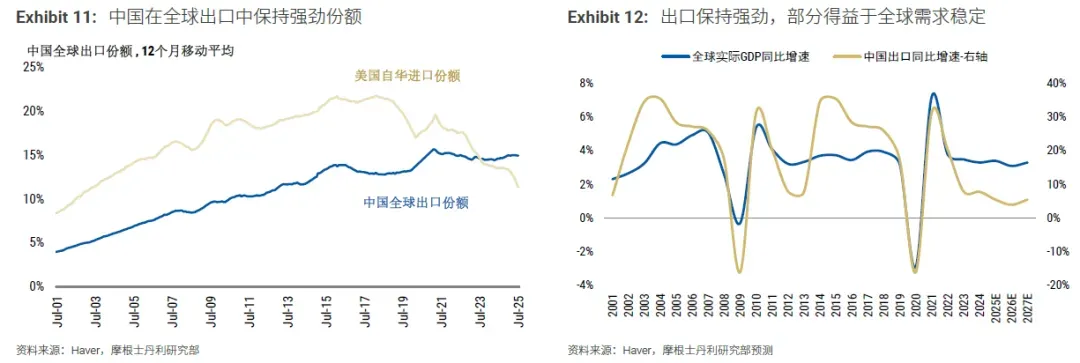

净出口:2026 年和 2027 年净出口对 GDP 的贡献均稳定在 1.3 个百分点左右(2025 年为1.4 个百分点)。2026 年,由于 2025 年的提前出货效应消退以及外汇红利减弱,出口整体增长将有所放缓,但得益于高性价比的供应链和技术升级带来的市场份额提升,出口势头总体保持韧性。全球需求将保持稳定,2026 年和2027 年全球 GDP 增长率预计分别为 3.1% 和 3.3%(2025 年预计为 3.4%),同时美国芬太尼关税的适度降低也将对出口产生一定的积极影响。

二、通胀展望

通胀回升进程缓慢,2026 年 GDP 平减指数仍将为负,2027 年才会略微转正,供需失衡将缓慢收窄。反内卷工作将通过市场驱动的整合谨慎推进,需求复苏同样温和,受房地产行业持续拖累以及结构再平衡举措的影响,预计通胀将缓慢回升,2027 年下半年 CPI 将进入低通胀区间,生产者价格指数(PPI)将转为正增长。具体来看,2026 年 GDP 平减指数为 - 0.7%,2027 年为 0.2%;CPI 在 2026 年为 0.2%,2027 年为 0.7%;核心 CPI 将逐步上升,2026 年为 0.8%,2027 年为 1.0%;PPI 在 2026 年为 - 1.8%,2027 年为 - 0.2%。

三、政策展望

(一)财政政策

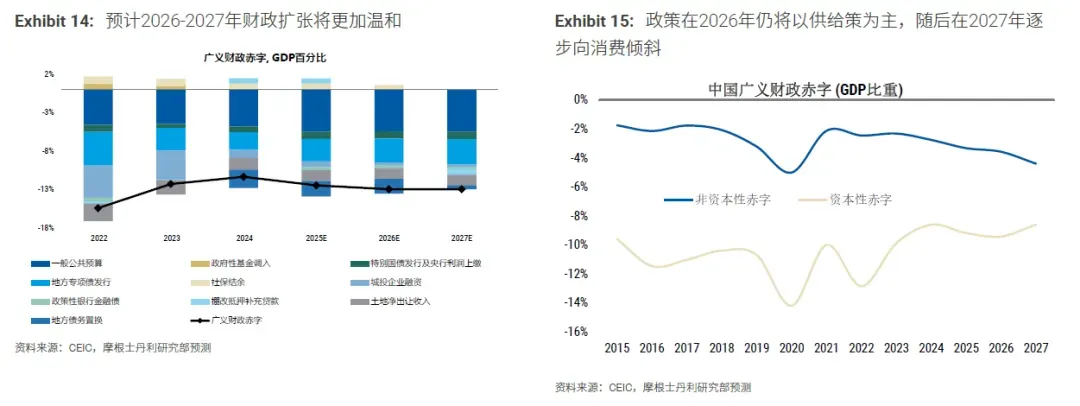

2026 年,通过准财政工具,扩大的财政赤字将占 GDP 的 0.5 个百分点,但官方赤字可能基本保持不变。支出仍将以供给侧为核心,重点关注技术本土化和基础设施建设,同时通过有针对性的补贴和小规模社会福利补贴,推动经济结构缓慢再平衡。中央政府可能会对房地产市场提供支持,但实施过程中仍面临挑战。2027 年,预计财政政策将保持中性和更平衡的状态,扩大的财政赤字基本保持稳定,政策重点将从维持经济规模转向提高增长质量,更多财政资源将从低回报投资重新配置到社会福利改革。

(二)货币政策

2026 年,预计将实施 10-20 个基点的政策利率下调和 25-50 个基点的存款准备金率(RRR)下调,以配合财政政策的实施。不过,这些举措在很大程度上是为了提振市场信心,其幅度将受到银行利润空间压力的限制,且由于信贷需求疲软,利率传导效果可能不佳。因此,政策制定者可能会更多地依赖准财政工具(如人民银行的定向再贷款和抵押补充贷款(PSL))来支持经济。2027 年,7 天逆回购利率将维持在 1.30%。

(三)关键政策节点

12 月的中央经济工作会议(CEWC)将确定 2026 年的经济增长和财政目标,预计在 “十五” 规划的第一年,实际 GDP 增长目标仍将设定在 “5% 左右”。明年 3 月的全国人民代表大会(NPC)将正式公布 2026 年的增长和财政目标,并发布完整的五年规划,概述增长、研发、城市化、碳减排和社会福利改革等中期目标,这对经济持续再平衡的路径具有重要的信号意义。

四、人工智能的影响

人工智能将为中期经济增长提供支持,但短期内的推动主要来自投资,而非生产力提升。预计 2026-2027 年,计算、通信和应用领域将出现资本支出热潮,这将抵消房地产行业对实际 GDP 0.2-0.3 个百分点的拖累,而全经济范围的效率提升要到 2027 年以后才会逐步显现。短期内,人工智能相关资本支出增长的驱动因素包括基础设施建设、硅和系统需求增长以及企业应用推广。但生产力提升相对滞后,主要受扩散摩擦、劳动力市场粘性和监管节奏的影响。为释放人工智能带来的增长潜力,政策需要在融资、人力资本、数据基础设施和公共部门需求等方面提供支持。基准情景下,2026 年人工智能对经济增长的推动 90% 来自资本支出,10% 来自生产力提升;2027 年,随着技能再培训的推进和工具的进一步成熟,生产力贡献将有所上升。

五、人民币汇率展望

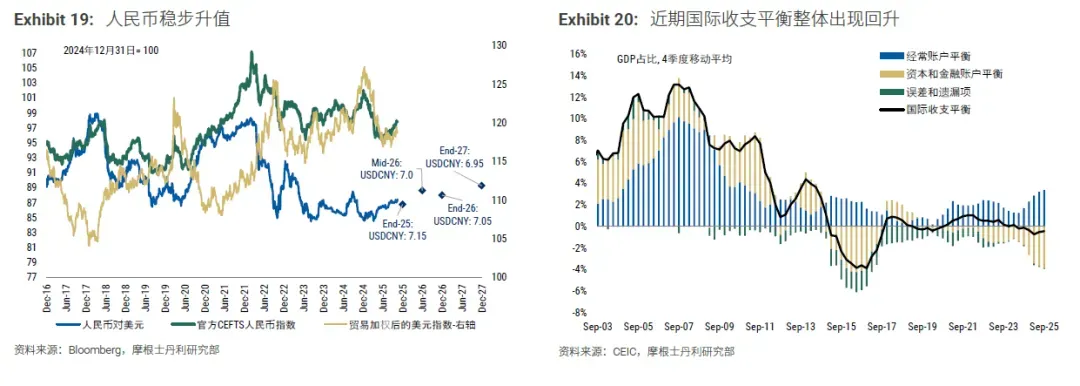

受美元走软和资金流入稳定的影响,人民币将小幅走强,预计 2026 年底美元兑人民币汇率将达到 7.05,2027 年底将达到6.95。2026 年和 2027 年,人民币兑一篮子货币汇率指数(CFETS)将分别升值 2% 和2.5%,几乎扭转 2025 年 5% 的跌幅。短期内,美元兑人民币汇率的走势将取决于美元的趋势,预计 2026 年美元将呈现前弱后强的态势,因此美元兑人民币汇率可能在 2026 年年中走强至 7.0,年底回落至 7.05。2027年,东大向低通胀的转变将刺激更多资本流入,推动人民币进一步升值。

六、风险情景

(一)乐观情景

外部环境更为有利,全球需求强劲,美中达成框架协议,美国进一步降低对东大的关税,这将降低供应链风险,带来更强的外部需求,有助于缓解东大的产能过剩问题。在此背景下,国内经济再平衡政策将加快推进,中央政府将积极支持社会福利支出和房地产库存消化,稳定家庭通胀预期,加速超额储蓄向消费转化。预计 2026 年实际 GDP 增长率将升至5.2%,2027 年保持在 5.0%;GDP 平减指数可能最早在 2026 年下半年转正,2026 年平均为 0.1%,2027 年为 1.0%;名义 GDP 增长率2026 年为 5.3%,2027 年为 6.0%。

(二)悲观情景

外部环境急剧恶化,美国经济衰退,贸易紧张局势加剧,美中一年期非关税休战提前破裂,双方互相加征关税,这将严重冲击全球供应链,导致东大出口增长大幅放缓,加剧产能过剩问题。为遏制经济下滑和加速技术本土化,政策制定者可能会加强反周期财政刺激,支持技术和基础设施投资,经济结构再平衡进程将陷入停滞,投资占 GDP 的比重将继续上升,供需失衡进一步恶化。预计 2026 年实际 GDP 增长率将降至 4.4%,2027年为 4.2%;未来两年 GDP 平减指数将持续为负,2026 年为 - 1.4%,2027 年为 - 0.8%;名义 GDP 增长乏力,2026年为 3.0%,2027 年为 3.5%。

七、十五五规划的战略转变

十五五规划将东大的增长战略从 “规模优先” 调整为 “质量和平衡优先”,以注重安全的技术为核心,同时稳步将财政资源转向公共服务和家庭需求。技术和安全仍将是重中之重,东大将在关键硬件和软件领域加强自主可控,并通过更严格的行业标准和市场驱动的整合,进一步实现供应链现代化。基础设施建设将注重实用性,聚焦城市更新和绿色能源。支出结构将逐步从低回报的资本支出转向公共服务,地方激励机制将重新调整,税收征管将得到加强,以稳定财政收入并支持再分配目标。这一战略转变旨在在规划初期将经济增长维持在 5% 左右,降低外部冲击的脆弱性,使名义收入进入更稳定的增长轨道。

------END------