2025年12月26日,人民银行发布《中国金融稳定报告(2025)》(以下简称“《报告》”)。

在央行金融机构评级结果方面,2025年6月末,高风险银行机构数量较2023末减少45家,总数降至312家。不过,虽然高风险机构数量占参评机构比例小幅减少,但高风险机构资产规模占参评机构整体资产规模比例却所有提升。在区域上,2025年6月末,3个省份较2023年末相比新增高风险银行,另有3个省份较2023年末新增成为高风险银行“清零”省份。

在银行业压力测试方面,相较于《中国金融稳定报告(2023)》中的压力测试结果,2025年压力测试中,未来三年D-SIBs整体抗冲击能力边际较弱,其原因或在于压力测试宏观情景假设中GDP同比增速有所下调。从不同重点领域的敏感性压力测试结果来看,相较于2023年敏感性压力测试结果,《报告》中资产质量恶化、客户集中度风险对参试银行影响程度提升,而表外业务信用风险、同业交易对手信用风险影响程度降低。与此同时,参试银行流动性承压能力有所提升。

在公募基金与开放式理财产品流动性压力测试方面,《报告》首次披露了对开放式理财产品的流动性压力测试。从测试结果来看,公募基金中参试基金通过率更高,且表现好于上期(2023年)测试结果。在重度压力情景下未通过测试的公募基金为47只,而未通过测试的银行理财产品数量和资产规模分别为171支、830.53亿元,占全部参试产品数量和资产规模的比例分别为4.6%和0.7%。

《报告》指出未来将重点推动利率“形得成”和“调得了”。在“行得成”方面,将落实利率联动调整机制,预计后续存款端地方中小行跟随大行调降存款挂牌利率将逐步成为常态。在“调得了”方面,引导银行理性定价,保持合理的资产收益和负债成本。同时,强调“综合收益不能为负”为每笔贷款业务的定价底限。

2025年12月26日,人民银行发布《中国金融稳定报告(2025)》[1](以下简称“《报告》”)。《报告》分为五个章节,分别为宏观经济运行、银行业、非银行机构及其他、金融市场、宏观审慎管理,涵盖13个专栏以及4个专题。

一、“红区”银行数量减少,个别省份新增高风险银行

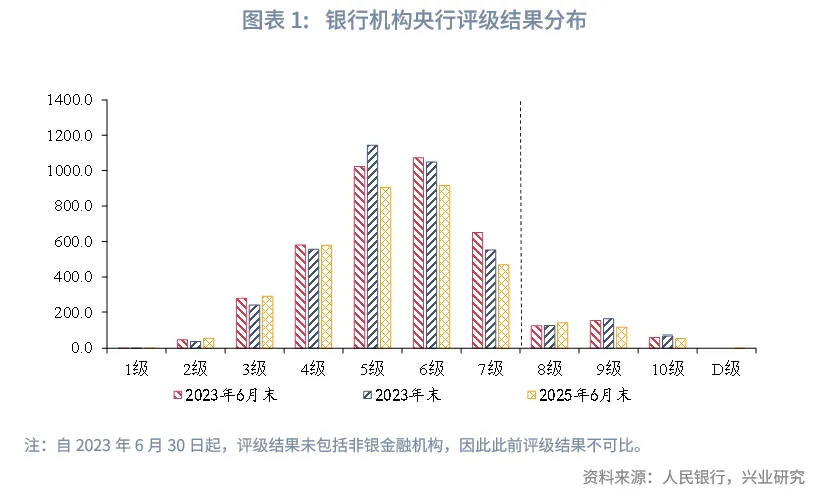

根据《报告》披露,2025年6月末,央行金融机构评级的高风险(“红区”)机构数量较2023年末减少。不过,虽然高风险机构数量占参评机构比例小幅减少,但高风险机构资产规模占参评机构整体资产规模比例有所提升。在区域上,3个省份较2023年末新增高风险银行,另有3个省份较2023年末“红区”银行清零。

《报告》延续2023年第2季度末、2023年末央行金融机构评级结果的公布口径,仅披露银行的央行金融机构评级情况。从整体评级结果分布来看,2025年6月末,评级结果为“绿区”(1-5级)的银行有1831家,资产规模为421万亿元,占比为94.60%;“黄区”(6-7级)的银行有1386家,资产规模为14.50万亿元,占比为3.30%;“红区”的高风险银行机构(8-10级及D级)有312家,资产规模为9.4万亿元,占比为2.10%。

从高风险银行机构数量及资产规模的变化来看,2025年6月末,高风险银行机构整体数量较2023年12月末减少45家至312家。受行业兼并整合进度加快影响,参评银行整体数量小幅减少,“红区”的高风险银行机构(8-10级及D级)数量也加快压降。但是“红区”银行资产规模占参评机构比重有所提升。2025年6月末,“红区”资产规模占参评机构比重为2.10%,较2023年末提升0.32个百分点。此外,《报告》未进一步披露城商行、农商行、农信社、村镇银行等细分类型银行的高风险机构具体数量及比例。

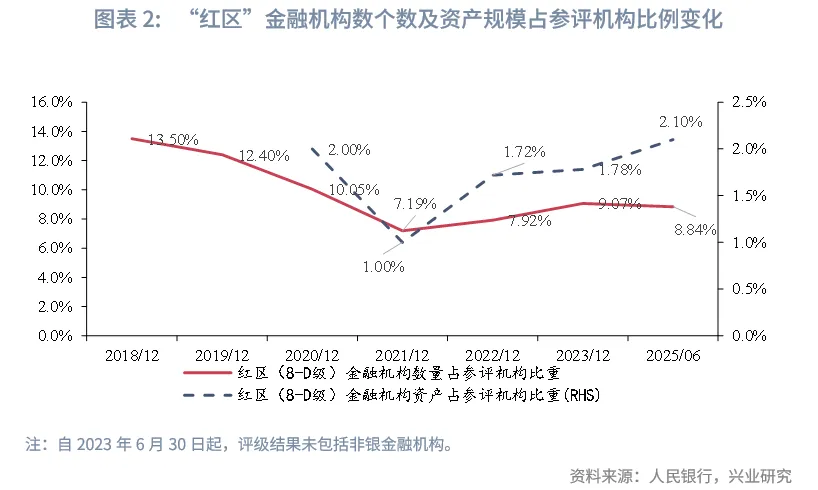

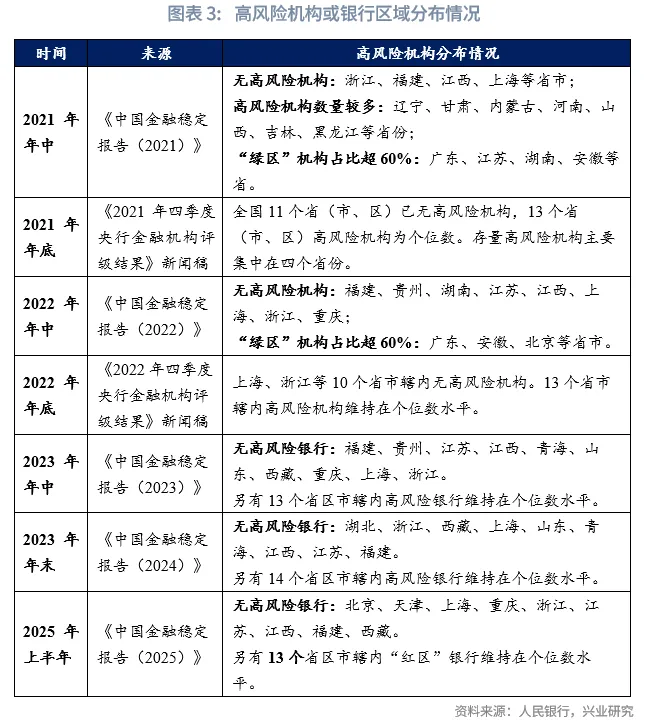

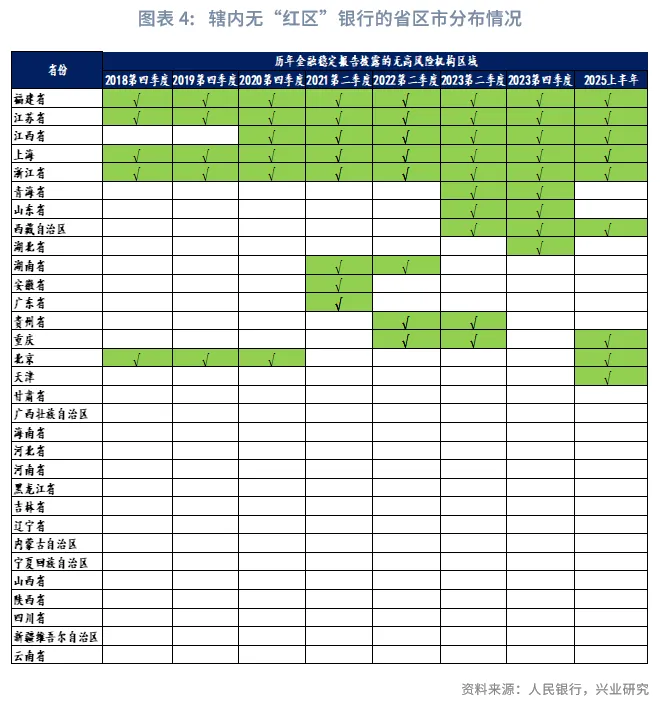

从“红区”高风险机构的区域分布情况看,近年其区域分布基本稳定,部分省区市“红区”银行压降清零后又有新增。相较于2023年末的央行金融机构评级结果,2025年6月末央行金融机构评级结果所显示的无高风险机构或银行的省份仍稳定维持在9个,高风险机构或银行数量为个位数的省份保持在13个,较2023年末评级结果减少1个。

值得注意的是,无高风险机构或银行的省份结构有一定变化,一是与2023年末相比,青海、山东、湖北新增出现了高风险银行,退出无高风险机构省份行列;二是与2023年末相比,重庆、北京、天津辖内高风险银行“清零”,新增列入“无高风险银行地区”。在低息差、低收益的环境下高风险金融机构面临治本难的问题,特别是对于地方中小银行而言,在房地产、零售业务等多方面风险的冲击下,叠加低息差环境和信贷需求趋弱,部分地方中小银行经营压力加剧,易蜕变为高风险金融机构。

二、银行业压力测试的结果变化

相较于《中国金融稳定报告(2023)》中的压力测试结果[2],《报告》中未来三年D-SIBs整体抗冲击能力边际较弱,其原因或在于压力测试宏观情景假设中GDP同比增速下调幅度的提升。根据《中国金融稳定报告(2023)》,在2023年宏观情景压力测试下,预测第三年银行业(即2025年末)轻度、中度、重度情景下资本充足率分别为14.46%、13.71%、12.66%,分别较测试前的资本充足率下降1.83个百分点、下降2.58个百分点、下降3.63个百分点。而根据《报告》,在2025年宏观情景压力测试下,预测第三年(即2027年末)银行业轻度、中度、重度情景下资本充足率分别为12.5%、12.42%、11.95%,分别较测试前资本充足率下降4.14个百分点、下降4.22个百分点、下降4.69个百分点,降幅均高于2023年的测试情形。

压力测试结果出现差异的重要原因在于监管部门对未来三年的GDP的增速假设下调幅度较大。在《中国金融稳定报告(2023)》中,设定的2023-2025年GDP增速在轻度压力情境下分别为3.50%、3.20%、3.70%,在中度压力情景下分别为2.80%、2.60%、3.40%,在重度压力情景下分别为1.10%、2.90%、3.20%。《报告》中设定的2025-2027年GDP增速在轻度压力情境下分别为3.9%、3.1%、3.2%,在中度压力情景下分别为3.62%、2.80%、2.20%,在重度压力情景下分别为2.8%、2.17%、1.70%。

从偿付能力敏感性压力测试情景来看,相较于《中国金融稳定报告(2023)》中的敏感性压力测试结果,《报告》中不同风险领域对银行整体资本充足率的冲击程度有所变化。在2025年的敏感性压力测试结果中,资产质量恶化、客户集中度风险对参试银行影响程度较2023年测试结果有所提升;表外业务信用风险、同业交易对手信用风险对参试银行影响有所减弱;中小微企业及个人非住房贷款的风险仍值得关注。

此外,在2025年的敏感性压力测试结果中,新增对逾展期、重组贷款风险的情景压力测试,整体风险冲击对参试银行影响有限。同时,相较于2023年的敏感性压力测试场景,2025年敏感性压力测试删除了房地产融资风险、地方政府融资平台风险、投资损失风险等风险类型的偿付能力敏感性压力测试。而根据《报告》中披露的数据,截至2024年末,与2023年初相比,约有40%的融资平台通过市场化转型等方式,退出了融资平台的序列。2024年末,融资平台经营性金融债务规模约为14.8万亿元,较2023年初下降25%左右。2024年第四季度,融资平台新发型债券平均利率为2.67%,较2023年第一季度降低超过2个百分点。

值得注意的是,虽然在敏感性压力测试中删去投资损失风险因素,但是人民银行对金融机构的金融投资业务仍密切关注。《报告》在专栏十三中指出,人民银行对金融机构持有债券资产的风险敞口已开展压力测试,评估市场波动对资产负债表和流动性的冲击,并在2024年已向部分金融机构提示了过度依赖长债投资可能导致估值损失和流动性危机的风险。

从流动性风险压力测试结果来看,相较于《中国金融稳定报告(2023)》中的测试结果,《报告》中参试银行的流动性承压能力有所提升。在2025年测试结果中,流动性轻度压力情景通过率为98.49%,重度压力情景通过率为96.29%,分别较2023年的测试结果上升2.33个百分点、上升3.24个百分点。2025年,20家D-SIBs在轻度压力情景下全部通过,在重度压力情景下有5家未通过。

三、公募基金与开放式理财产品流动性压力测试结果

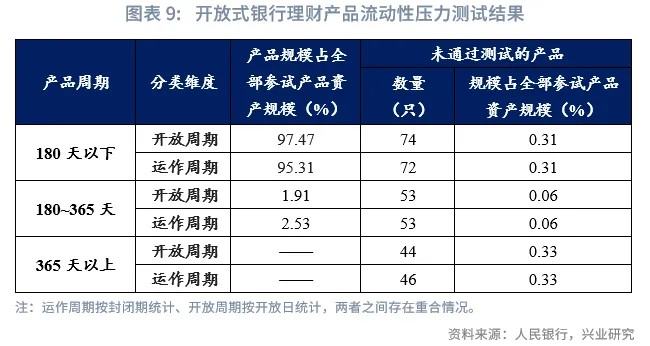

《报告》首次披露了对理财产品所开展的流动性压力测试结果,并同时公布对公募基金和开放式理财产品的流动性压力测试结果。参加测试的公募基金与理财产品整体流动性风险可控,公募基金的流动性管理能力整体较强。

从测试对象来看,公募基金产品测试范围较理财产品测试更为全面。公募基金测试中选取了2024年末存续的13888只公募基金,并按照投资对象和投资策略等因素分为20个类型,基本包含市场中存续的所有产品。理财产品测试中则选取了14家理财公司[3]发行的截至2024年9月末存续的开放式理财产品及2024年10月末之前开放的定期开放式理财产品共3690支,产品规模约11.79万亿元,占整体市场规模约四成。

从测试方法来看,两类产品的测试逻辑均为考察产品流动性加权资产是否可以覆盖赎回需求,但细分指标设置则有所差异。在公募基金测试中,将所持资产分为20类,按流动性不同分别赋予相应权重,从而计算公募基金流动性加权资产总额,并扣减细项,最终得到可用于兑付赎回需求的流动性加权资产净额,再与压力情景下的赎回需求进行对比。在开放式理财产品测试中,根据流动性的差异,对各理财产品底层资产赋予相应权重计算理财产品流动性加权资产规模,再对流动性加权资产占总资产比例是否可以覆盖净申购赎回比率进行考察。

从压力情景设置来看,理财产品测试的情景设置更为详细,分为三类情况,而公募基金测试则是分为两类情景。在公募基金测试中,根据历史申购赎回数据对每一类型公募基金按照赎回冲击程度设置轻度和重度两个压力情景,分别对应在险价值(VaR)处于90%和95%置信水平下的净赎回率水平。在理财产品测试中,情景测试主要采用各支净值型理财产品开放时间段的净申购赎回率历史数据。按照不同分类维度,选取90%、95%、99%置信水平下,理财产品赎回率的在险价值(VaR)作为各类理财产品的赎回冲击,即轻度、中度和重度三种压力测试情景。

从测试结果来看,公募基金中参试基金通过率更高,且表现好于上期测试结果。在公募基金测试中,参评公募基金中仅有2只灵活配置型基金未通过压力测试,占参试基金总数的比重为0.01%;在重度压力情景下,未通过测试的公募基金为47只,占参试基金总数的比重为0.34%,分别较2023年下降209只,下降1.88个百分点[4]。在理财产品测试中,其结果未区分不同情景下的未通过结果。整体来看,未通过测试的开放式理财产品数量和资产规模分别为171支、830.53亿元,占全部参试产品数量和资产规模的比例分别为4.6%和0.70%。

对资管产品展开定期全面的压力测试有助于及时发现异常情况和苗头性风险,为后续提供流动性支持打下基础。2025年10月,人民银行在2025金融街论坛年会主题演讲[5]中指出:“综合平衡维护金融市场稳定运行和防范金融市场道德风险,探索在特定情景下向非银机构提供流动性的机制性安排。”2025年12月,人民银行党委召开会议,传达学习中央经济工作会议精神时也将“建立在特定情景下向非银金融机构提供流动性的机制性安排”作为重点工作之一[6]。未来对资管产品的定期流动性压力测试或是监管部门考虑安排非银机构流动性支持的定期评估机制之一。

四、强化利率调整的联动性,维持合理息差空间

《报告》回顾了市场利率定价自律机制的运作情况及效果,提出未来重点推动利率“形得成”和“调得了”,增强资产端和负债端利率调整的联动性,引导金融机构通过市场化方式保持合理的资产收益和负债成本。

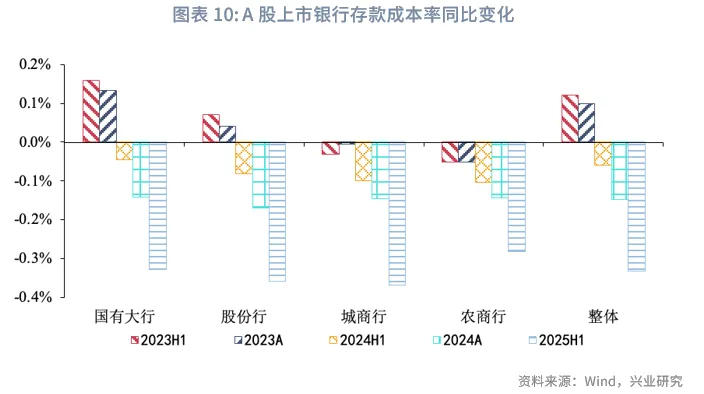

在“行得成”方面,落实利率联动调整机制,预计后续存款端中小行或加快跟随大行调降存款挂牌利率的趋势。《报告》专栏六中提到“有效落实存款利率联动调整机制”的行动措施。未来地方法人金融机构跟随国有银行和主要股份制银行调整存款利率的频率及力度或增加,进一步提高存款利率传导效率。2025年上半年,A股上市银行整体存款成本率同比下降0.33个百分点,显著超过2023年和2024年单一年份的存款成本率降幅。其中,城商行、股份行存款成本率同比降幅较大,分别达到0.37、0.36个百分点,但国有大行、农商行存款成本率同比降幅相对较低,分别为0.33、0.28个百分点[7]。随着存款利率联动调整机制落实效果的提升,农村金融机构等中小金融机构负债端存款成本率或将进一步降低。

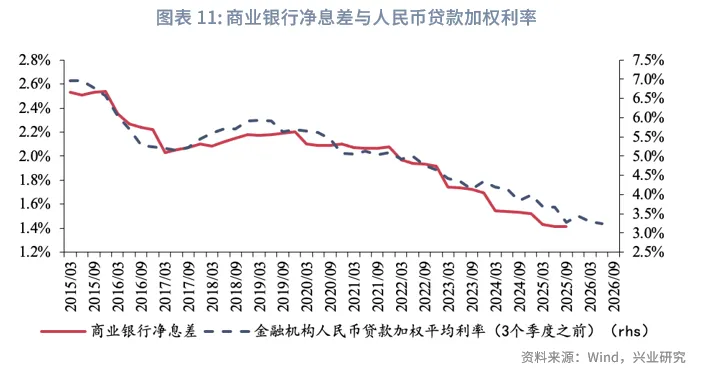

在“调得了”方面,监管部门督促金融机构降低对价格竞争依赖,未来加强落实对贷款业务的定价底线的审查。《报告》在提升银行理性定价能力举措中提出“强化贷前审查和收益测算,将‘综合收益不能为负’为每笔贷款业务的定价底限”的要求,这有助于缓解银行资产端过度竞争情况,维护银行净息差空间。

五、地方中小行落实“五篇大文章”或可形成差异化特色

值得注意的是,未来在写好“五篇大文章”的过程中,地方中小银行或可集中于结合自身禀赋探索在特定领域形成自身的特色。在《报告》第二章银行业展望部分提出:“优化地方中小银行区域布局,积极引导中小银行结合自身禀赋,针对性地优化‘五篇大文章’金融产品和服务。”当前,各类型金融机构均需要同时做好“五篇大文章”。然而从部分地方中小金融机构的实际来看,由于当地资源禀赋、自身展业历史、规模相对较小等因素,其成为全方位发展“五篇大文章”存在一定客观困难。若未来能鼓励地方中小金融机构定位当地开展特色化经营,引导其在特定领域做强差异化优势,不仅将能够支持不同类型金融机构形成差异化特色、避免过度竞争,或也将有助于“五篇大文章”的谱写。