至此,瑞众人寿启程,华夏人寿谢幕!

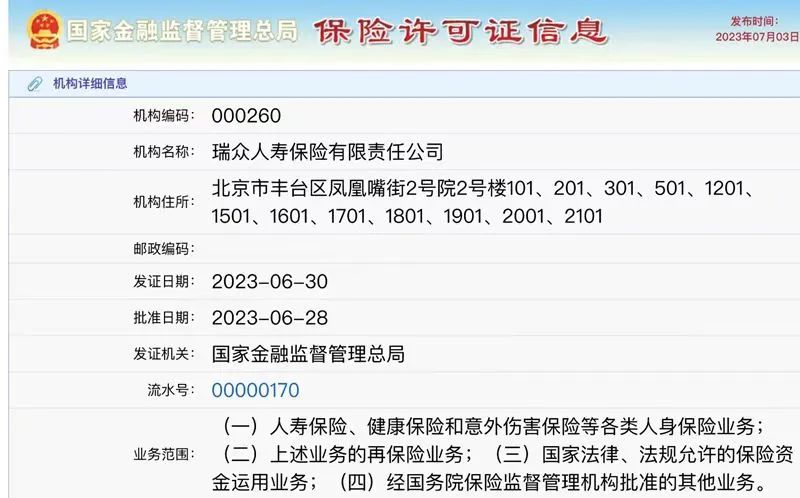

瑞众人寿保险许可证已下发,已正式官宣瑞众人寿总公司与661家分支齐开业,注册资本高达565亿元。

瑞众人寿总部在北京凤凰嘴街,赵立军任董事长,赵松来任总经理。

新公司设立后,将依法受让华夏人寿全部资产负债,承接机构网点及人员,全面履行保险合同义务。

(一)九州启航(北京)股权投资基金(有限合伙),出资339亿元人民币,持股比例60%;

而根据保险伴我一生从某APP上查证到的信息显示:九州启航(北京)股权投资基金(有限合伙)成立于今年4月,注册资本339亿元。

据悉,该公司股东有11家为“清一色”国资系寿险公司,分别为:中国人寿、太保寿险、太平人寿、人保寿险、中邮人寿、工银安盛人寿、中银三星人寿、交银人寿、招商局仁和人寿、建信人寿和农银人寿。

其中,中国人寿持股33.33%,太平洋人寿和人保寿险、太平人寿,分别持股14.75%,光是这四家险企的持股比例,就占到了77.58%。

华夏人寿成立于2006年立,近些年发展势头向好,已经连续多年市场份额稳居前三,仅次于中国人寿和平安人寿。在顶峰期时,客户规模高达1.84亿人,公司人力规模超36万人。

2013年起,华夏人寿一路“开挂”,保费开始狂飙。2014年华夏总资产过千亿,2018年过五千亿,2020年上榜世界500强。截止2022年12月底,华夏保险累计总保费收入为2534.9亿元,位居市场第三。

2020年9月14日,安邦保险集团股份有限公司在官网公告称,公司股东大会决议解散公司,这意味着,这家资产曾达2万亿的保险巨鳄将正式退出历史舞台。

所以,保险伴我一生想告诉所有买过华夏保险保单的朋友们,你完全不需要担心!新成立的瑞众人寿也会像之前的大家保险受让安邦保险一样,全面的受让华夏人寿的保险业务,确保每一份保单的利益。

今年以来,之前被接管的4家公司相继有了着落:

华夏人寿变为“瑞众人寿”

易安财险变为“比亚迪财险”

天安人寿变为“中汇人寿”

天安财险→申能财险?

划重点:接管与倒闭完全不一样

接管是为了更好维护消费者权益,维护保险市场的公平、公正,与常规情况下的破产、倒闭和清算完全是两回事儿。

2017年原安邦保险公司曾被银保监会接管,直到两年后的2019年正式更名“大家保险集团”。十几年前老牌公司新华人寿也被接管过,后来人家华丽转身后还成功上市了!

在保险伴我一生看来,保险和别的金融机构相比,最让人放心的一点,就是无论公司有什么变数,客户的保单利益都不会受任何的影响。

①监管

②接管

所以,买了正规保险公司保单的客户其实都有颗定心丸:因为你的保单完全不会受影响。保险公司解散和其它公司有本质的不同,国家会给你兜底。

换言之:保险公司可能会倒闭破产,但你的保单不会“倒”,一定会有人接管,该理赔也一定有人给你钱。保单利益不受任何的影响。

机制一、保险公司设立条件严苛

《保险法》

第六十七条:设立保险公司应当经国务院保险监督管理机构批准。

第六十八条:设立保险公司应当具备下列条件:

(一)主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元;

…………

机制二、保险公司注册资本雄厚且必须实缴

《保险法》

第六十九条:设立保险公司,其注册资本的最低限额为人民币二亿元。

国务院保险监督管理机构根据保险公司的业务范围、经营规模,可以调整其注册资本的最低限额,但不得低于本条第一款规定的限额。保险公司的注册资本必须为实缴货币资本。

普通注册一家公司的资本金有认缴和实缴两种,认缴不需要验资,所以很多公司别看注册资金500万,1000万,实际上一分钱没交,而实缴是实打实的拿那么多钱出来。且以目前的情况来看,2亿连排队申请保险牌照的资格都没有。

机制三、保险公司经营有兜底要求

《保险法》

第八十九条:保险公司因分立、合并需要解散,或者股东会、股东大会决议解散,或者公司章程规定的解散事由出现,经国务院保险监督管理机构批准后解散。

经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

第九十二条:经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

安邦和华夏之所以解散,客户保单也不受影响的原因就在于此,旧公司要解散,新公司来承接,客户保单不受影响,该赔赔,该交保费交保费。

机制四、保证金制度

《保险法》

第九十七条:保险公司应当按照其注册资本总额的百分之二十提取保证金,存入国务院保险监督管理机构指定的银行,除公司清算时用于清偿债务外,不得动用。

机制五、责任准备金制度

《保险法》第九十八条:保险公司应当根据保障被保险人利益、保证偿付能力的原则,提取各项责任准备金

责任准备金,是指保险公司为了承担未到期责任和处理未决赔款而从保险费收入中提存的一种资金准备。责任准备金不是保险公司的营业收入,而是保险公司的负债,因此保险公司应有与责任准备金等值的资产作为后盾,随时准备履行其保险责任。

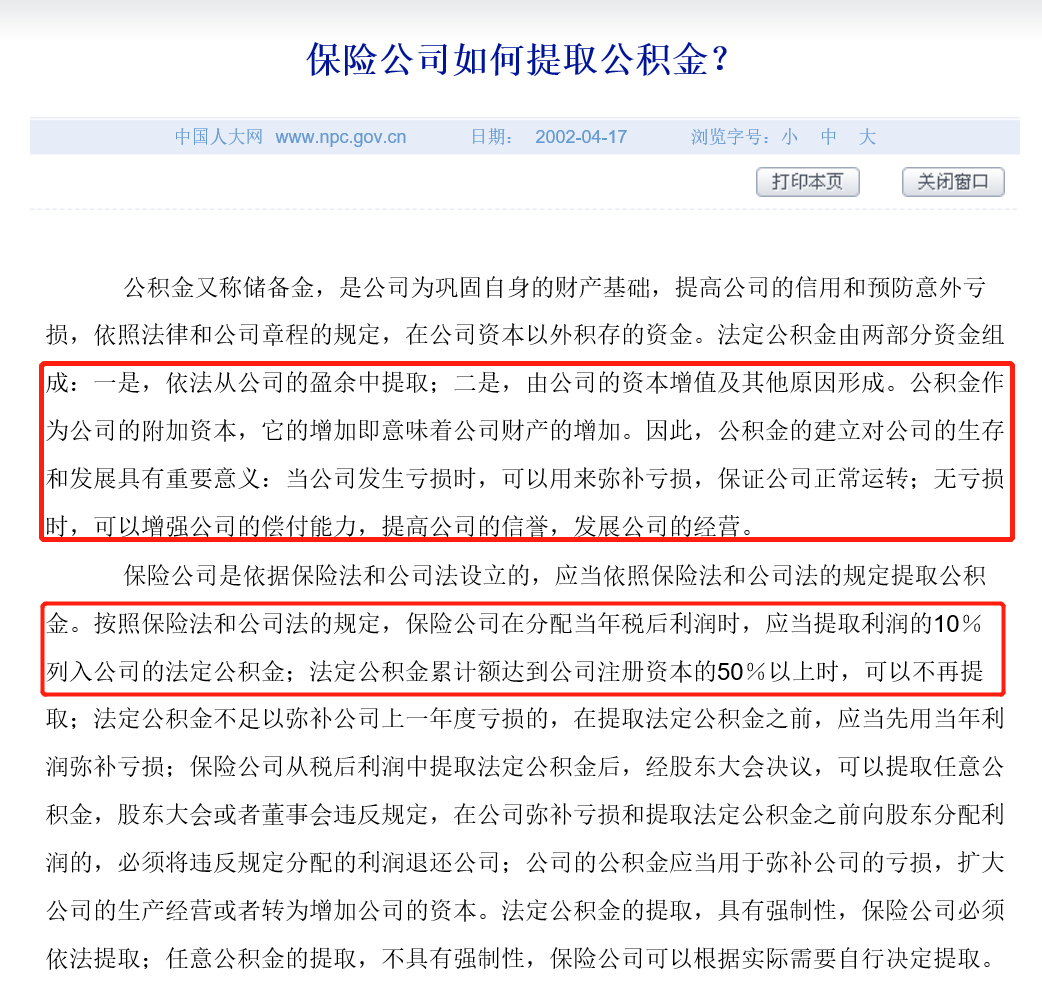

机制六、公积金制度

机制七、保险保障基金制度

《保险法》

第一百条:保险公司应当缴纳保险保障基金。

保险保障基金应当集中管理,并在下列情形下统筹使用:

(一)在保险公司被撤销或者被宣告破产时,向投保人、被保险人或者受益人提供救济;

(二)在保险公司被撤销或者被宣告破产时,向依法接受其人寿保险合同的保险公司提供救济;

(三)国务院规定的其他情形。

机制八、偿付能力监管

《保险法》第一百零一条:保险公司应当具有与其业务规模和风险程度相适应的最低偿付能力。保险公司的认可资产减去认可负债的差额不得低于国务院保险监督管理机构规定的数额;低于规定数额的,应当按照国务院保险监督管理机构的要求采取相应措施达到规定的数额。

机制九、再保机制

《保险法》第一百零三条:保险公司对每一危险单位,即对一次保险事故可能造成的最大损失范围所承担的责任,不得超过其实有资本金加公积金总和的百分之十,超过的部分应当办理再保险。

机制十、保险资金运用有监管

《保险法》第一百零六条:保险公司的资金运用必须稳健,遵循安全性原则。

保险公司的资金运用限于下列形式:

(一)银行存款;

(二)买卖债券、股票、证券投资基金份额等有价证券;

(三)投资不动产;

(四)国务院规定的其他资金运用形式

点击【阅读原文】了解详情

我喜欢,我在看