РђюУ┐ЎСИфС┐ЮжЎЕтЁгтЈИТ▓АТюЅтљгУ┐Є№╝їжЮаУ░▒тљЌ№╝їСИЄСИђтђњжЌГТђјС╣ѕтіъ№╝ЪРђЮ

у╗ЈтИИС╝џТюЅт«бТѕижЌ«У┐ЎСИфжЌ«жбўсђѓ

С╗ітцЕУ»ду╗єТЮЦу╗ЎтцДт«ХУ«▓СИђСИІжѓБС║ЏСйаТ▓АтљгУ┐ЄуџёС┐ЮжЎЕтЁгтЈИ№╝їтѕ░т║ЋжЮаУ░▒тљЌсђѓ

у║аТГБСИђСИфУ»»тї║сђѓС┐ЮжЎЕтЁгтЈИућеРђютцДт░ЈРђЮтЁгтЈИТЮЦтѕє№╝їтЁХт«ъжЮътИИСИЇуДЉтГдсђѓ

тЏаСИ║С┐ЮжЎЕУАїСИџтЄєтЁЦжЌеТДЏТъЂжФў№╝їУЃйтЇќС┐ЮжЎЕуџётЁгтЈИти▓у╗ЈуфЂуа┤РђЮт░ЈРђюС║єсђѓ

тЏйт«Хт»╣жЄЉУъЇуџёу«АТјДжЮътИИСИЦТа╝№╝їжЊХУАїсђЂС┐ЮжЎЕсђЂУ»ЂтѕИсђЂС┐АТЅўсђЂтЪ║жЄЉуГЅТЃ│УдЂт╝ђт▒ЋСИџтіА№╝їждќтЁѕт░▒тЙЌТІ┐уЅїуЁД№╝їС┐ЮжЎЕуЅїуЁДт░▒Тў»ТюђжџЙТІ┐уџёуЅїуЁДС╣ІСИђсђѓ

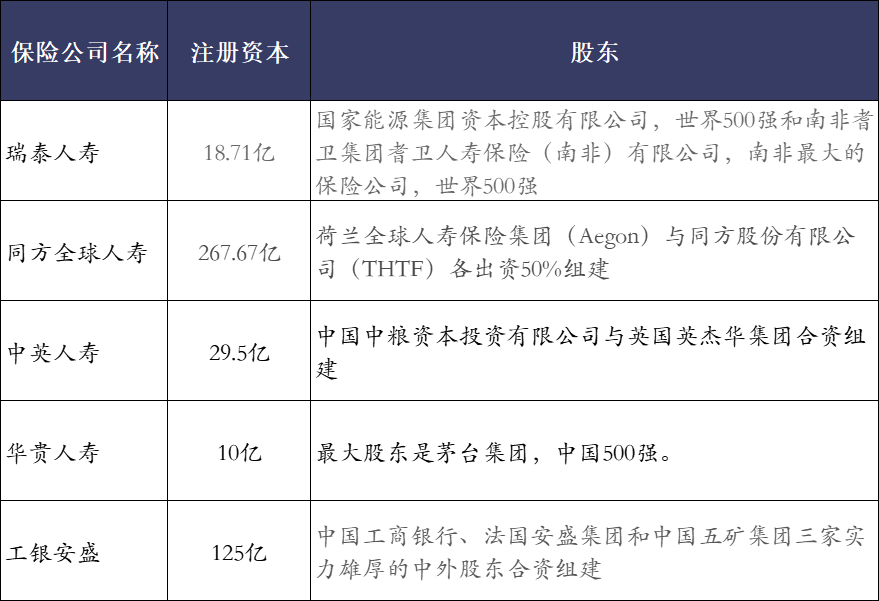

ТЪЦУ»бжЊХС┐ЮуЏЉС╝џт«ўуйЉС┐АТЂ»тЈ»уЪЦ№╝їУЄф2019т╣┤тљј№╝їУјиТЅ╣т╝ђСИџуџёС┐ЮжЎЕтЁгтЈИС╗ЁТюЅ3т«Хсђѓ

С╗јтЁиСйЊт╣┤С╗йуюІ№╝ї2019т╣┤тЁет╣┤№╝їС┐ЮжЎЕСИџТЌаСИђт«ХжЎЕС╝ЂУјит╝ђСИџТЅ╣тцЇсђЂ2020т╣┤С╗ЁСИГтЏйтєюСИџтєЇС┐ЮжЎЕСИђт«ХС╝ЂСИџУјиТЅ╣т╝ђСИџсђЂ2021т╣┤С╗ЁТЂњт«ЅТаЄтЄєтЁ╗УђЂС┐ЮжЎЕУјиТЅ╣т╝ђСИџсђЂ2022т╣┤УЄ│С╗іС╗ЁТюЅтЏйТ░ЉтЁ╗УђЂС┐ЮжЎЕСИђт«ХС╝ЂСИџУјиТЅ╣т╝ђСИџсђѓ

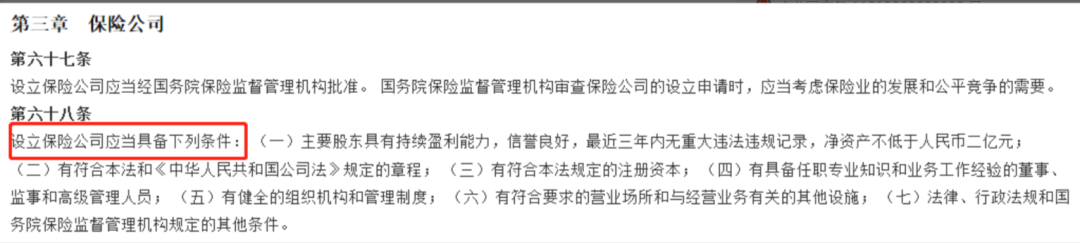

СИ║С╗ђС╣ѕт«АТЅ╣жђџУ┐ЄујЄУ┐ЎС╣ѕСйј№╝ЪС┐ЮжЎЕТ│Ћугг68ТЮАУДёт«џ

1. УдЂТюЅжњ▒№╝џТ»Јт«ХС┐ЮжЎЕтЁгтЈИуџёТ│етєїУхёжЄЉСИЇтЙЌСйјС║ј 2 С║┐тЁЃ№╝їУђїСИћт┐ЁжА╗СИ║т«ъу╝┤УхёТюгсђѓуюЪт«ъТЃЁтєхСИІТ▓АТюЅ20СИфС║┐С╗ЦСИіуџёуюЪжЄЉуЎйжЊХТў»тЙѕжџЙтіъТѕљУ┐ЎС║Ітё┐№╝їУђїСИћтЇ│СЙ┐Тў»ТюЅУ┐Ўжњ▒№╝їС╣ЪтЙЌТюЅУХ│тцЪуџёУЃїТЎ»№╝їСИЇуёХт░▒тЙЌТјњжўЪсђѓ2. УѓАСИюУЃїТЎ»т╣▓т╣▓тЄђтЄђ№╝їС┐АУфЅтЦй№╝їУхџжњ▒УЃйтіЏт╝║№╝їТїЂу╗ГуџёУхџжњ▒УЃйтіЏсђѓТЅђС╗Ц№╝їт╣ХСИЇТў»жџЈжџЈСЙ┐СЙ┐т░▒УЃйт╝ђСИфС┐ЮжЎЕтЁгтЈИуџё№╝їУЃйт╝ђС┐ЮжЎЕтЁгтЈИуџёу╗Ют»╣СИЇТў»т░ЈтЁгтЈИсђѓжѓБС║ЏТ▓АтљгУ┐Єуџёт░ЈС┐ЮжЎЕтЁгтЈИ(СИЇтЄ║тљЇ№╝ЅСИЇС╗БУАеС║║т«ХТ▓Ат«ътіЏтЋі№╝їтЈфТў»Т»ћУЙЃСйјУ░Ѓ№╝їСИЇТііУ┤╣ућеУі▒тюетиежбЮуџёт╣┐тЉіУ┤╣СИі№╝їУх░ТђДС╗иТ»ћУи»у║┐сђѓуюІуюІСИІжЮбУ┐ЎС║ЏТЅђУ░ЊТ▓АТюЅтљгУ┐ЄуџёРђЮт░ЈРђютЁгтЈИсђѓТЅђС╗Ц№╝їтцДт░ЈтЈфТў»уЏИт»╣ТЮЦУ»┤№╝їУЃйтЇќС┐ЮжЎЕуџётЁгтЈИжЃйТў»тцДтЁгтЈИ№╝їтдѓТъюСИђт«џУдЂУ»┤тї║тѕФ№╝їтЈ»УЃйт░▒Тў»ТѕљуФІТЌХжЌ┤ТЌЕТѕќТЎџсђѓтЙѕтцџС║║тЈѕС╝џУ»┤№╝їт░ЈтЁгтЈИС╝џСИЇС╝џуљєУхћСИЇУАї№╝їтѕ░ТЌХтђЎТІњУхћТђјС╣ѕтіъ№╝Ъ

УхћСИЇУхћСИЇТў»уюІтЁгтЈИ№╝їТў»уюІС┐ЮжЎЕтљѕтљї№╝їтцДтЁгтЈИСИЇС╝џтЏаСИ║т«ЃТў»тцДтЁгтЈИСИЇугдтљѕуљєУхћТЮАС╗Хт«Ѓт░▒Ухћ№╝їт░ЈтЁгтЈИСИЇС╝џтЏаСИ║т«ЃТў»т░ЈтЁгтЈИугдтљѕуљєУхћТЮАС╗ХУђїСИЇУхћсђѓ

У«░СйЈ№╝џУхћСИЇУхћУиЪтЁгтЈИтцДт░ЈТ▓АтЁ│у│╗№╝їУиЪтљѕтљїТЮАТгЙТюЅтЁ│сђѓ

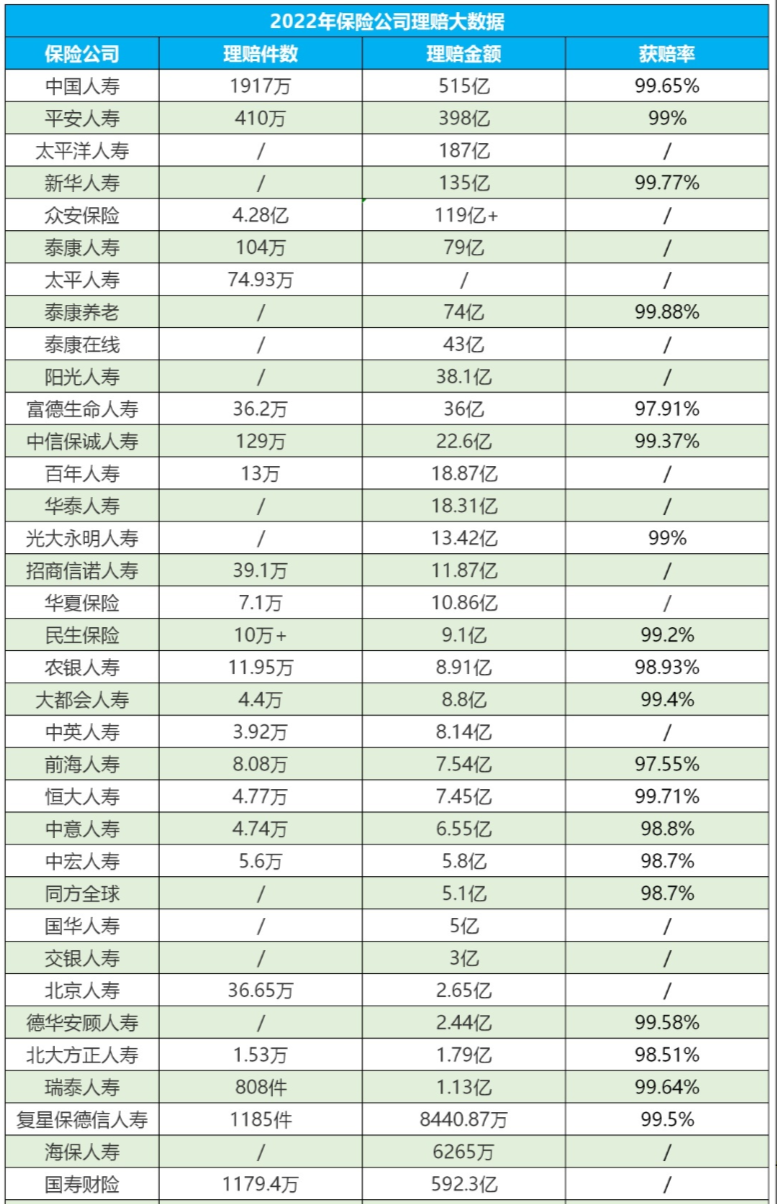

С╗јСИіжЮбуџёТЋ░ТЇ«тЈ»С╗ЦуюІтЄ║№╝їТЌаУ«║Тў»Уђ│уєЪУЃйУ»дуџёРђютцДС┐ЮжЎЕтЁгтЈИРђЮ№╝їУ┐ўТў»тљЇСИЇУДЂу╗ЈС╝ауџёРђют░ЈС┐ЮжЎЕтЁгтЈИРђЮ№╝їУјиУхћујЄжЃйтюе97%С╗ЦСИісђѓТЅђС╗Ц№╝їт░Ј№╝ѕСИЇуЪЦтљЇ№╝ЅС┐ЮжЎЕтЁгтЈИт╣ХСИЇС╝џтГўтюеуљєУхћжџЙуџёжЌ«жбўсђѓжѓБС╣ѕУ┐ўС╝џТюЅС║║жЌ«№╝џРђЮт░ЈтЁгтЈИуљєУхћТЌХТЋѕТў»СИЇТў»Т»ћУЙЃТЁб№╝ЪРђЮС╗ЦСИіТў»тљёт«ХтЁгтЈИуџёуљєУхћТЌХТЋѕТЋ░ТЇ«№╝їжђџУ┐ЄС╗ЦСИіТЋ░ТЇ«тЈ»С╗ЦуюІтЄ║№╝їТЌаУ«║РђютцДРђЮРђют░ЈРђЮтЁгтЈИуљєУхћТћ»С╗ўТЌХТЋѕт╣│тЮЄтюе1тѕ░2тцЕсђѓСИЇтГўтюеТЅђУ░Њуџёт░ЈтЁгтЈИуљєУхћТЌХТЋѕТЁбуџёжЌ«жбўсђѓтдѓТъюжЂЄтѕ░тцЇТЮѓТАѕС╗Х№╝їС┐ЮжЎЕТ│ЋТў»У┐ЎС╣ѕУДёт«џуџё№╝џсђіС┐ЮжЎЕТ│ЋсђІуггС║їтЇЂСИЅТЮАС┐ЮжЎЕС║║ТћХтѕ░УбФС┐ЮжЎЕС║║ТѕќУђЁтЈЌуЏіС║║уџёУхћтЂ┐ТѕќУђЁу╗ЎС╗ўС┐ЮжЎЕжЄЉуџёУ»иТ▒ѓтљј№╝їт║ћтйЊтЈіТЌХСйютЄ║ТаИт«џ№╝ЏТЃЁтйбтцЇТЮѓуџё№╝їт║ћтйЊтюеСИЅтЇЂТЌЦтєЁСйютЄ║ТаИт«џ№╝їСйєтљѕтљїтЈдТюЅу║дт«џуџёжЎцтцќсђѓС┐ЮжЎЕС║║т║ћтйЊт░єТаИт«џу╗ЊТъюжђџуЪЦУбФС┐ЮжЎЕС║║ТѕќУђЁтЈЌуЏіС║║№╝Џт»╣т▒ъС║јС┐ЮжЎЕУ┤БС╗╗уџё№╝їтюеСИјУбФС┐ЮжЎЕС║║ТѕќУђЁтЈЌуЏіС║║УЙЙТѕљУхћтЂ┐ТѕќУђЁу╗ЎС╗ўС┐ЮжЎЕжЄЉуџётЇЈУ««тљјтЇЂТЌЦтєЁ№╝їт▒ЦУАїУхћтЂ┐ТѕќУђЁу╗ЎС╗ўС┐ЮжЎЕжЄЉС╣ЅтіАсђѓуЏ┤уЎйуѓ╣т░▒Тў»сђіС┐ЮжЎЕТ│ЋсђІУдЂТ▒ѓтЂЄтдѓТЃЁУіѓТ»ћУЙЃтцЇТЮѓуџё№╝їУдЂтюе30ТЌЦтєЁу╗ЎтЄ║у╗ЊТъю№╝џУхћorСИЇУхћ№╝їтдѓТъюУхћ№╝їтюетЂџтЄ║ТаИт«џтљј10тцЕтєЁт▒ЦУАїУхћтЂ┐сђѓ┬а ┬а ┬аУ░ѕт«ЅтЁе

У┐ўС╝џТюЅС║║У┤еуќЉС┐ЮжЎЕтЁгтЈИуџёт«ЅтЁеТђД№╝їС╝џСИЇС╝џтђњжЌГ№╝Ъ

У┐Ўт░▒УдЂУ░ѕтѕ░С┐ЮжЎЕтЁгтЈИуџёт«ЅтЁеТю║тѕХсђѓ

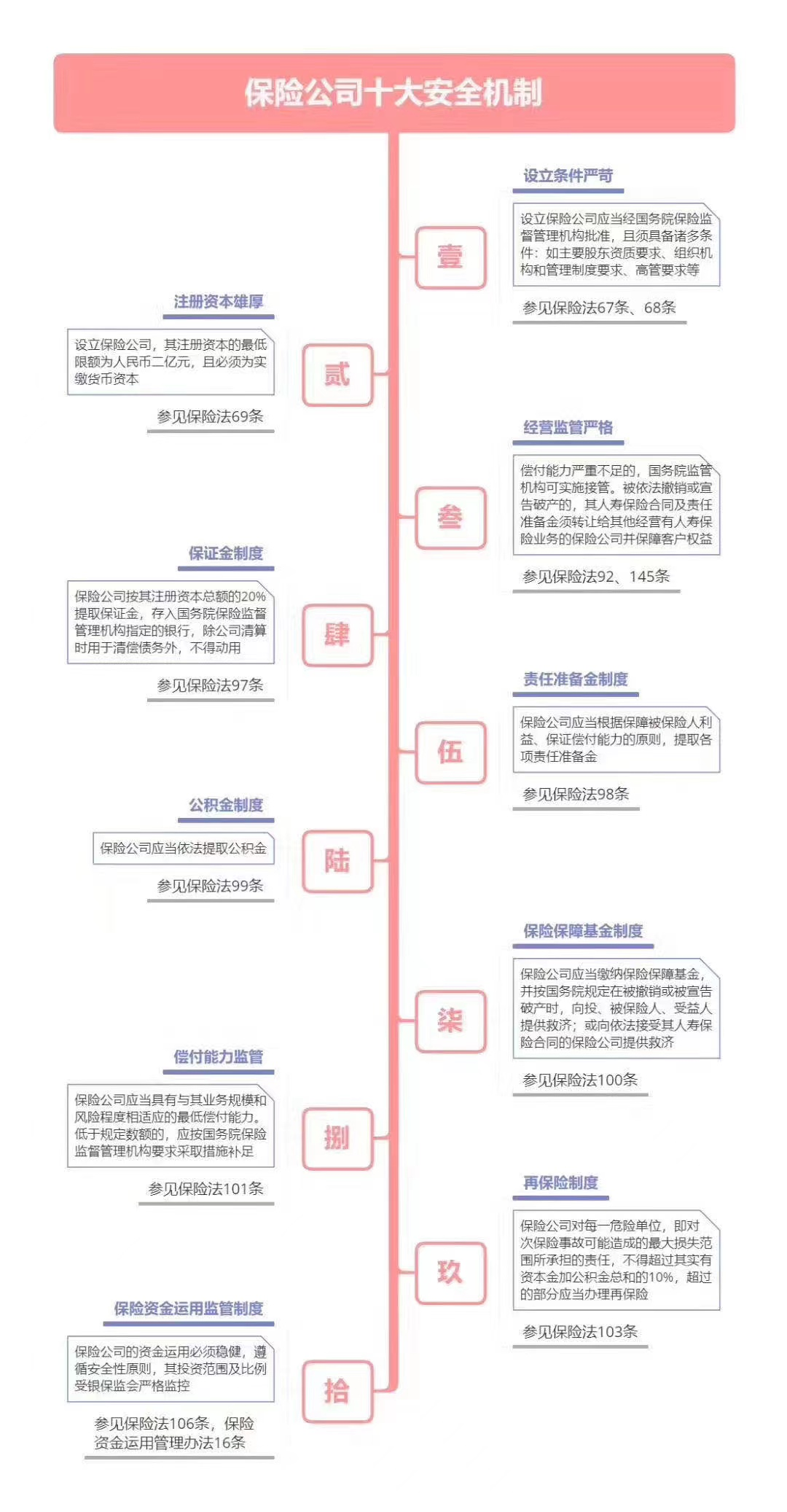

Тю║тѕХСИђ№╝џС┐ЮжЎЕтЁгтЈИУ«ЙуФІТЮАС╗ХСИЦУІЏСИіТќЄти▓у╗ЈТЈЈУ┐░У┐ЄС┐ЮжЎЕтЁгтЈИуџёУ«ЙуФІТЮАС╗Х№╝їтєЇТгАСИЇтЂџжЄЇтцЇУхўУ┐░сђѓС┐ЮуЏЉС╝џУдЂТ▒ѓТ»Јт«ХС┐ЮжЎЕтЁгтЈИТїЅуЁДтЁХТ│етєїУхёТюгуџё20%Тћ»С╗ўС┐ЮУ»ЂжЄЉ№╝їтГўтЁЦТїЄт«џуџёжЊХУАї№╝їУ┐ЎугћтиежбЮуџёС┐ЮУ»ЂжЄЉт░▒Тў»СИ║С║єТюфТЮЦтЈ»УЃйуа┤С║ДТИЁу«Ќуџётђ║тіАтЂ┐У┐ўсђѓТю║тѕХСИЅ№╝џУ┤БС╗╗тЄєтцЄжЄЉжЊХУАїСИџТюЅтГўТгЙтЄєтцЄжЄЉ№╝їтѓеТѕиТ»ЈтГўтЁЦ100тЮЌ№╝їжЃйС╝џт░єСИђжЃетѕєС║цу╗Ўтц«УАї№╝їжў▓ТГбжЊХУАїТііТЅђТюЅуџёУхёжЄЉжЃйТІ┐тј╗ТћЙУ┤и№╝їтѓеТѕитЈќжњ▒уџёТЌХтђЎТ▓Ажњ▒С║єсђѓС┐ЮжЎЕСИџТюЅУ┤БС╗╗тЄєтцЄжЄЉ№╝їТХѕУ┤╣УђЁТ»ЈУ┤ГС╣░СИђС╗йС┐ЮтЇЋ№╝їС┐ЮУ┤╣уџёСИђжЃетѕєт░▒С╝џУбФТЈљтЈќтйЊтЂџУ┤БС╗╗тЄєтцЄжЄЉ№╝їСИЊжЌеСИ║т░єТЮЦтЈ»УЃйтЈЉућЪуџёуљєУхћтЂџтЄєтцЄ№╝їСИЇУЃйтіеућесђѓТю║тѕХтЏЏ№╝џу╗ЈУљЦуЏЉу«АСИЦТа╝жЊХС┐ЮуЏЉС╝џС╝џт«џТюЪт»╣тљётцДС┐ЮжЎЕтЁгтЈИуџёжБјжЎЕсђЂУ┐љУљЦуіХтєхтњїтЂ┐С╗ўУЃйтіЏУ┐ЏУАїУ»ёС╝░сђѓтЂ┐С╗ўУЃйтіЏСИЦжЄЇСИЇУХ│уџё№╝їтЏйт«ХуЏЉу«АТю║ТъёС╝џт«ъТќйТјЦу«АсђѓТю║тѕХС║ћ№╝џтЂ┐С╗ўУЃйтіЏуЏЉу«Ат»╣С║јтЂ┐С╗ўУЃйтіЏСИЇтљѕУдЂТ▒ѓуџётЁгтЈИт░єжЮбСИ┤жЊХС┐ЮуЏЉС╝џтцџжА╣ТЋ┤Тћ╣ТјфТќй№╝џтЂ┐С╗ўУЃйтіЏСйјС║ј70%№╝їжЊХС┐ЮуЏЉС╝џС╝џУ┐ЏУАїСИџтіАу«АТјДсђѓтЂ┐С╗ўУЃйтіЏСйјС║ј30%№╝їжЊХС┐ЮуЏЉС╝џт░▒С╝џТа╣ТЇ«сђіС┐ЮжЎЕТ│ЋсђІт»╣тЁХУ┐ЏУАїТјЦу«АсђѓжЎцТГцС╣ІтцќС┐ЮжЎЕтЁгтЈИУ┐ўС╝џтєЇС┐ЮжЎЕ№╝їт░▒Тў»У┐ўС╝џТюЅС┐ЮжЎЕтЁгтЈИСИ║У┐Ўт«ХС┐ЮжЎЕтЁгтЈИУ┐ЏУАїС┐ЮжЎЕ№╝їуЏИтйЊС║јтюеУ┐ЎТііжћЂуџётЪ║уАђСИітєЇтіаСИђТііжћЂсђѓТю║тѕХСИЃ№╝џС┐ЮжЎЕС┐ЮжџютЪ║жЄЉСИ║С║єУ┐ЏСИђТГЦуџётЄЈт░ЉС┐ЮжЎЕтЁгтЈИуа┤С║ДтђњжЌГуџёжБјжЎЕ№╝їтЏйт«ХТљъС║єСИђСИфСИГтЏйС┐ЮжЎЕС┐ЮжџютЪ║жЄЉТюЅжЎљУ┤БС╗╗тЁгтЈИ№╝їС┐ЮжЎЕтЁгтЈИжюђТїЅуЁДУдЂТ▒ѓтљЉтЁХу╝┤у║│С┐ЮжЎЕС┐ЮжџютЪ║жЄЉ№╝їС┐ЮжЎЕС┐ЮжџютЪ║жЄЉТюЅжЎљУ┤БС╗╗тЁгтЈИжЏєСИГу«АуљєУ┐љСйюУ┐Ўугћжњ▒сђѓтйЊС┐ЮжЎЕтЁгтЈИжЮбСИ┤уа┤С║ДтђњжЌГуџёжБјжЎЕТЌХ№╝їС┐ЮжЎЕС┐ЮжџютЪ║жЄЉтЈ»С╗ЦтљЉТХѕУ┤╣УђЁТЈљСЙЏТЋЉсђѓТѕфУЄ│2022т╣┤12Тюѕ31ТЌЦ№╝їС┐ЮжЎЕС┐ЮжџютЪ║жЄЉСйЎжбЮ2,032.98С║┐тЁЃсђѓУ»┤уџёжђџС┐Ќуѓ╣т░▒Тў»№╝їСИЄСИђС┐ЮжЎЕтЁгтЈИтђњжЌГС║є№╝їС║║т»┐С┐ЮжЎЕтљѕтљїСИђт«џС╝џТюЅтЁХС╗ќС┐ЮжЎЕтЁгтЈИТјЦТЅІ№╝їтЈЉућЪуљєУхћ№╝їуЏ┤ТјЦТЅЙТјЦТЅІС┐ЮтЇЋуџётЁгтЈИуљєУхћт░▒УАї№╝їС┐ЮжџютѕЕуЏіСИЇтЈЌтй▒тЊЇсђѓУ»╗тѕ░У┐ЎжЄїСйаУ┐ўТІЁт┐ЃРђют░ЈРђЮС┐ЮжЎЕтЁгтЈИСИЇт«ЅтЁетљЌ№╝ЪтдѓТюЅуќЉжЌ«тЈ»ТЅФТЈЈСИІТќ╣С║їу╗┤уаЂтњеУ»б№╝їтцЄТ│еРђюС┐ЮжЎЕРђЮсђѓ

ТѕЉТў»ТўјС║џС┐ЮжЎЕу╗Ју║фС║║№╝їТўјТўјуЎйуЎйС╣░С┐ЮжЎЕ№╝їУИЈУИЈт«ът«ъС║ФућЪТ┤╗№╝їт«бУДѓСИГуФІСИ║ТѓеТїЉжђЅжђѓтљѕТѓеуџёС┐ЮжЎЕсђѓтЙ«С┐АтЈи№йюsunjin_jinjin

СИЇС╣░жћЎСИЇС╣░У┤х|тИ«СйатюеС┐ЮжЎЕУи»СИіт░ЉУх░т╝»Уи»