(本内容为公开资料整理,仅用于知识分享,不构成任何投资建议)

2024 年,欧盟/欧洲经济区招股说明书活动略有回升,但总体水平仍远低于金融危机前高点,市场高度依赖债券融资且在少数司法辖区高度集中。

整体市场概况

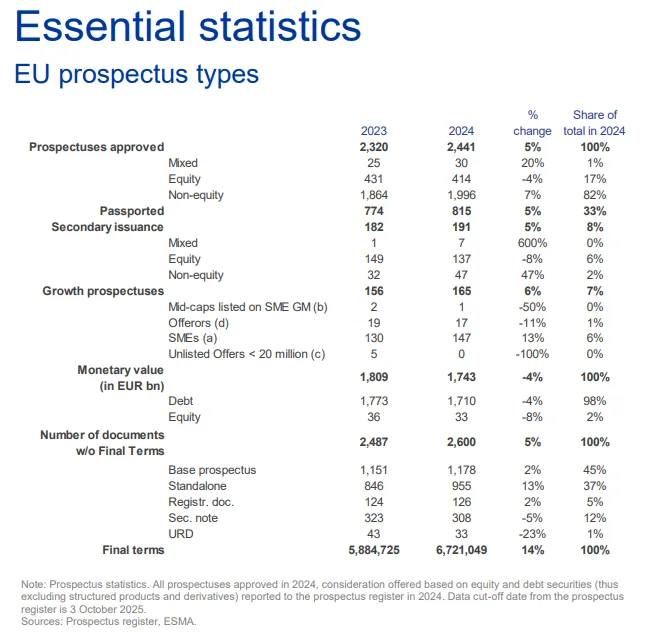

- 2024 年 EEA30 监管机构共核准 2,441 份招股说明书,同比 2023 年增加约 5%,但与 2007 年 8,875 份的高峰相比仍大幅缩水,长期下行趋势未改变。

- 审批主要集中在少数国家:卢森堡 481 份、爱尔兰 375 份、瑞典 342 份,三国合计接近全部审批量的一半。

- 以非股权为主:约 82% 为非股权(债券等),17% 为股权,1% 为混合工具,体现欧盟资本市场融资仍以债务为主。

融资规模与工具结构

- 以招股说明书覆盖的工具计算,2024 年债券与股票合计“要约对价”约 1.7 万亿欧元,较 2023 年的 1.8 万亿略降,其中约 98% 为债务工具。

- 在 ISIN 层面,约 760 万个已分类 ISIN 与获批招股说明书相关,其中约 95% 为衍生品;在非衍生品中,约 16,800 个为债务证券,约 523 个为股权证券。

- 最终条款(Final Terms)绝对占主导:2024 年登记约 670 万份最终条款(德国约 620 万、拉脱维亚约 34.3 万、卢森堡约 7.7 万),占全部招股说明书相关文件的 99.9%。

主要司法辖区、发行人与跨境护照

- 按要约价值,法国(约 5,040 亿欧元)、卢森堡(约 4,410 亿欧元)、爱尔兰(约 3,180 亿欧元)是规模最大的市场。

- 2024 年共有 1,527 家发行人,瑞典(273 家)、卢森堡(257 家)、爱尔兰(165 家)发行人数量居前,约 9% 发行人注册地在 EEA 之外。

- 发行与上市高度跨境:在卢森堡,仅约 15% 发行人为本国主体,约 75% 来自其他 EEA 国家;在爱尔兰,本国发行人约 14%,其他 EEA 占 51%,非 EEA 占 35%,表明其作为国际上市中心的角色。

- 护照使用广泛:2024 年共有 815 份招股说明书进行了跨境护照(占全部审批的 33%,高于 2023 年的 774 份);列支敦士登(97%)、立陶宛(88%)、拉脱维亚(85%)、德国(79%)护照比例最高,卢森堡(50%)和奥地利(58%)也较为突出。

二级发行、URD 与豁免文件

- 简化二级发行机制使用小幅上升至 191 份(2023 年为 182 份),其中约 72% 为股权工具,主要集中在瑞典(62 份)和挪威(30 份),在卢森堡、德国、法国等大市场应用仍然有限。

- 通用注册文件(URD)使用度很低:2024 年仅核准 33 份(2023 年为 43 份),几乎全部集中在法国(24 份)和西班牙(6 份),比利时、荷兰、罗马尼亚各 1 份。

- 在上市法(Listing Act)下的新豁免文件框架中,2024 年 Annex IX 豁免文件报告极少:意大利 2 份、西班牙 3 份、瑞典 2 份,ESMA 计划自 2026 年起转向基于 ESAP 的机器可读统计体系。

欧盟成长型招股说明书(EU Growth)

- 2024 年共核准 165 份 EU Growth 招股说明书,同比 2023 年增长约 6%(156 份),占全部招股说明书约 7%,但仍低于 2021–2022 年水平,显示该制度整体采用度有限但相对稳定。

- 地域高度集中:瑞典 alone 占 80 份(约 48%),其次是捷克等国;在罗马尼亚、瑞典、捷克等,Growth 占本国市场比例较高(约 20–40%)。

- 工具结构上约 67% 为股权(2023 年为 77%),在瑞典、法国、罗马尼亚几乎全部为股权,而捷克约 92% 为非股权工具。

- 主要用户为中小企业:约 89% 的 Growth 审批由中小企业发行,相关 ISIN 中约 83% 属于中小企业;中型企业在中小企业成长市场上的角色仍非常有限,仅在荷兰略有体现。

- ESMA 引用的学术研究认为,该制度主要降低披露负担,但缺乏如美国那样的“去风险”机制(如保密申报、试探性路演等),这可能是其对 IPO 数量影响有限的重要原因。