本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介杭州宏华数码科技股份有限公司成立于1992年,2021年7月登陆科创板(688789),总部位于杭州滨江,主营纺织数码喷印设备、墨水、自动化缝纫设备及数字印刷设备,提供“设备+耗材+软件+服务”一体化解决方案。公司在国内设有三大智能化生产基地(杭州、天津、山东),海外在瑞士、德国、香港拥有子公司或研发中心,全球37个国家布有服务中心,客户约3000家。

二、公司目前所处的发展阶段

处于“高速成长期向成熟成长期过渡”阶段:

主业数码喷印设备已完成从“打样”到“量产”的跨越,Single-pass超高速机型开始放量;

墨水自供比例快速提升,产业链一体化进入收获期;

募投项目“年产3520套工业数码喷印设备智能化生产线”与“年产4.7万吨墨水一体化基地”2025年下半年起陆续投产,产能处于第二次跃升前夜;

外延并购(山东北澳化工51%股权)补齐染料中间体环节,纵向整合加深。

三、财报及研报要点

1.业绩情况

2.核心竞争力(1)技术:拥有“基于机器学习的密度曲线优化”“超大容量数据众核并行处理”“纳米墨水配方”等核心专利,累计授权发明专利55项、软件著作权110项;Single-pass机型打印速度达6000m/h,与国际龙头MS、EFI-Reggiani同台竞争。(2)研发:2025H1研发费用6161万元,占营收5.94%,连续三年保持5.5%以上;研发人员334人,占比27%,建有国家数码喷印工程技术研究中心、博士后工作站。(3)产业链:全球唯一能同时自产高速喷头控制板卡、数码整机、活性/分散/涂料全系墨水的厂商,墨水自制率由2022年45%提升至2025H1的68%,单位墨水成本下降18%。(4)产能:2025H1末固定资产8.33亿元,较年初翻倍;26万㎡智能化工厂投产后设备年产能将升至5520台,成为全球最大数码印花装备基地。(5)标准制定:牵头/参与制定10项国家/行业标准,拥有制造业单项冠军示范企业(工信部2020、2023复核)称号。

3.重要财务指标

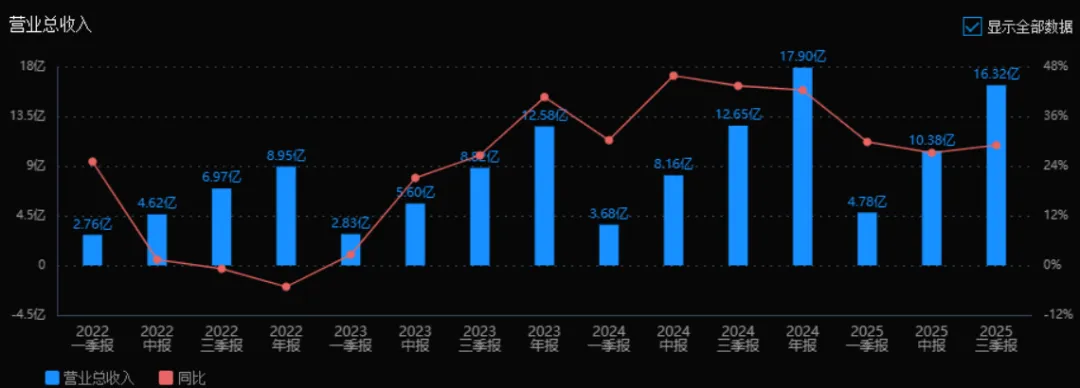

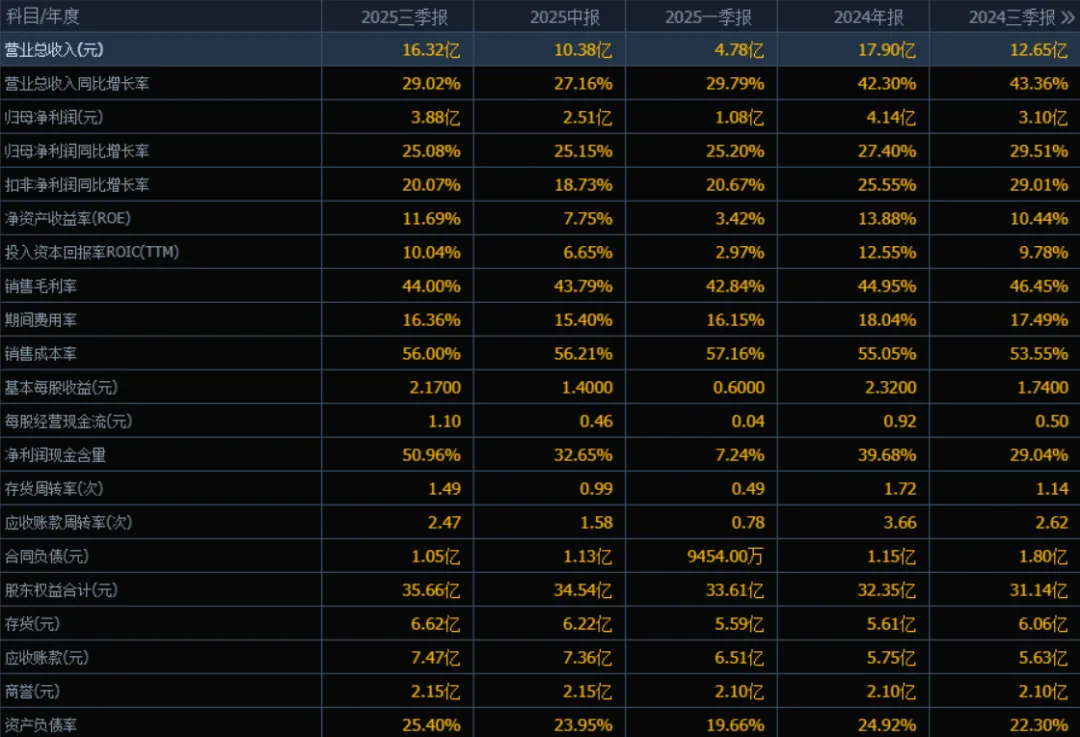

1)营业总收入:2025年三季度的营业总收入为16.32亿元,相较于2024年三季度的12.65亿元增长29.02%。公司收入保持稳健增长,增速虽有放缓但仍处于较高水平,显示业务扩张态势良好。

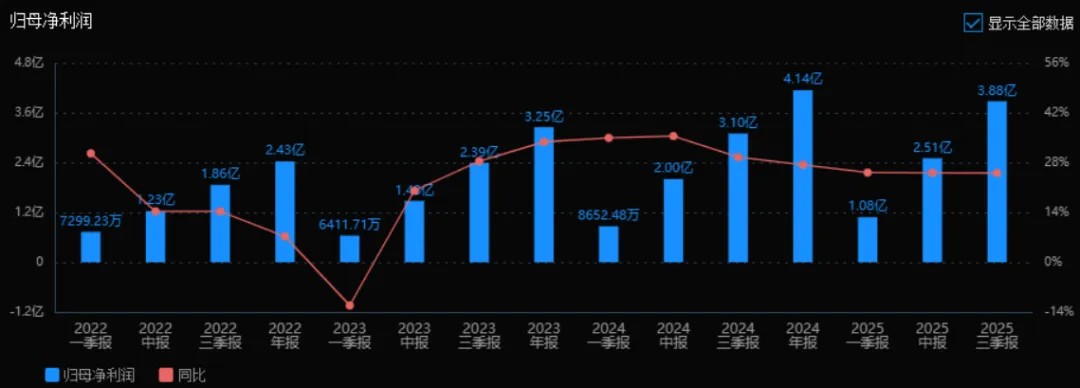

2)归母净利润:2025年三季度的归母净利润为3.88亿元,相较于2024年三季度的3.10亿元增长25.08%。净利润增速略低于营收增速,但仍保持25%以上的较快增长,盈利能力持续提升。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度的ROE为11.69%,ROIC为10.04%;相比2024年三季度的ROE 10.44%和ROIC 9.78%,两者均有提升。表明公司运用股东资金和投入资本的效率有所改善,盈利能力增强。

4)销售毛利率:2025年三季度的销售毛利率为44.00%,相比2024年三季度的46.45%略有下降,但仍维持在较高水平,说明公司产品具备一定的定价能力与成本控制能力。

5)期间费用率:2025年三季度的期间费用率为16.36%,相比2024年三季度的17.49%有所下降,显示公司在费用控制方面有所优化,运营效率提升。

6)销售成本率:2025年三季度的销售成本率为56.00%,相比2024年三季度的53.55%有所上升,与毛利率下降趋势一致,反映原材料或生产成本可能有所增加。

7)净利润现金含量:2025年三季度的净利润现金含量为50.96%,较2024年三季度的29.04%大幅提升,说明公司盈利质量改善,现金流回笼能力增强。

8)存货周转率和应收账款周转率:2025年三季度的存货周转率为1.49次,应收账款周转率为2.47次,均较2024年三季度的1.14次和2.62次有所变化(存货周转率提升,应收账款周转率略有下降)。存货管理效率提升,但应收账款回收速度略有放缓,需关注回款情况。

9)应收账款和存货:2025年三季度的应收账款为7.47亿元,存货为6.62亿元,相比2024年三季度的5.63亿元和6.06亿元均有所增加。应收账款增长幅度较大,可能与业务扩张有关,但也带来一定的资金占用风险。

10)资产负债率:2025年三季度的资产负债率为25.40%,较2024年三季度的22.30%有所上升,但仍处于相对健康的水平,财务结构稳健,债务风险可控。

综上所述,该公司在2025年前三季度表现出良好的增长态势,营业收入和归母净利润均实现较快增长,盈利质量提升明显,现金流改善显著。ROE与ROIC稳步提升,费用控制能力增强。但需注意毛利率有所下滑、应收账款增长较快以及存货水平上升等问题。整体来看,公司经营稳健,成长性较好,财务结构健康,具备持续发展的潜力。

4.品牌质量及客户资源品牌:Atexco在全球数码印花领域品牌知名度前三,中国印染协会“最佳供应商”,欧洲FESPA金奖产品。质量:喷印对花精度±0.1mm,色彩一致性ΔE≤1.0,达到日本Roland、意大利MS同类水平,部分指标领先。客户:覆盖纺织、家居、书刊、建材四大行业。前五大客户包括申洲国际、鲁泰纺织、魏桥创业、美国H&M供应链工厂、土耳其Sanko,2025H1前五大客户收入占比10.6%,客户分散度高。

四、行业情况及公司的市场地位和竞争格局

行业总体情况数码喷墨印花替代传统圆网/平网印花,属“绿色智造”赛道。上游为喷头(京瓷、柯尼卡)、芯片、染料中间体,下游为面料厂、服装厂、家纺厂。政策端,“十四五”纺织工业规划明确提出到2025年数码印花占比由目前12%提升至25%,双碳倒逼+小单快反需求驱动替代加速。

市场容量及增速据WTiN(2024)统计,2023年全球数码印花装备市场规模28亿美元,2023-2027年CAGR 12.8%;其中中国占全球40%,2023年市场规模约80亿元人民币,2027年将达135亿元,年复合增速14%。数码墨水市场2023年全球规模42万吨,2027年预计68万吨,CAGR 13%。

公司市场地位2023年公司数码印花设备出货量全球第二、中国第一,占全球份额约18%,国内份额28%;2025H1公司设备收入6.70亿元,同比增长42.7%,增速高于行业平均15pct,份额继续提升。

主要竞争对手国外:MS Printing(意大利)、EFI-Reggiani(美)、Epson(日)、HP(美);国内:杭州开源、深圳汉弘、珠海奔图。宏华在纺织细分领域具备整机+墨水一体化优势,Single-pass速度领先,国外对手在广告喷绘、陶瓷喷墨领域更强。

相对竞争优势①纵向一体化带来的成本优势:自制墨水使设备耗材综合成本较竞争对手低15-20%;②本土化服务:国内12小时、海外48小时到场服务,国外对手响应周期3-5天;③软件自研:RIP、色彩管理、MES系统打通,客户换线时间缩短30%;④产能规模:2025年底设备年产能5520台,为第二名汉弘的2.2倍,规模采购喷头可享受3-5%价格折扣。

五、AI分析的未来三年利润增长情况基准假设:行业自然增速14%,公司产能释放节奏按公告进度,价格年降3%,费用率保持平稳。测算逻辑:2024年归母净利4.14亿元(年报已披露),2025H1为2.51亿元,全年预计5.1亿元(+23%),增长来源:①募投项目“年产2000套设备+耗材”2025年满产,贡献增量净利0.9亿元;②墨水自给率由68%→80%,毛利率再提1.2pct;③山东北澳并表(51%)贡献0.25亿元。2026年:3520套新产线2025Q3投产,2026年满产,设备销量预计+30%,墨水销量+35%,叠加中间体成本下降,预估归母净利6.7亿元(+31%)。2027年:天津4.7万吨墨水基地达产,墨水外售比例提升,设备+墨水双轮驱动,预计归母净利8.5亿元(+27%)。三年复合增速:2024-2027年归母净利CAGR 27.2%,其中约60%来自产能扩张与产业链延伸,40%来自行业自然增长及份额提升。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:35.48、28.44、81.57

注:$宏华数科$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。