作者/提默西

公司主营业务涵盖原料药中间体、创新药研发生产服务、药品等研发、生产和销售以及进出口贸易业务。2024年度,公司原料药中间体业务实现营业收入86.51亿元,毛利率14.97%;创新药研发生产服务实现营业收入18.84亿元,毛利率41.06%;药品业务实现营业收入12.56亿元,毛利率60.81%。

原料药中间体方面,公司拥有人用药、兽用药等类型,其中,人用药包括抗感染类、抗肿瘤类、心脑血管类以及精神类等多个领域,头孢克肟、盐酸金刚烷胺、(伪)麻黄碱等原料药品种占有重要市场地位;兽药主要是抗生素主流品种,应用于动物养殖和保健。

创新药研发生产服务方面,公司凭借持续提升的研发、制造和体系保障能力,客户已广泛覆盖以欧洲、北美、日本和中国为主的全球市场;公司在横店本部、上海浦东和美国波士顿设有CDMO研发中心,CDMO研发人员超过500人。

药品方面,公司拥有120多个制剂品种,主要涉及抗感染类、心脑血管类、抗肿瘤类、中枢神经系统类、肝胆类等领域;主要品种有头孢菌素类、青霉素类、乌苯美司、左乙拉西坦、琥珀酸美托洛尔、盐酸金刚乙胺、左氧氟沙星、丁二磺酸腺苷蛋氨酸肠溶片、注射用丁二磺酸腺苷蛋氨酸、磷酸奥司他韦胶囊、治伤软膏、辛芩颗粒等。

01

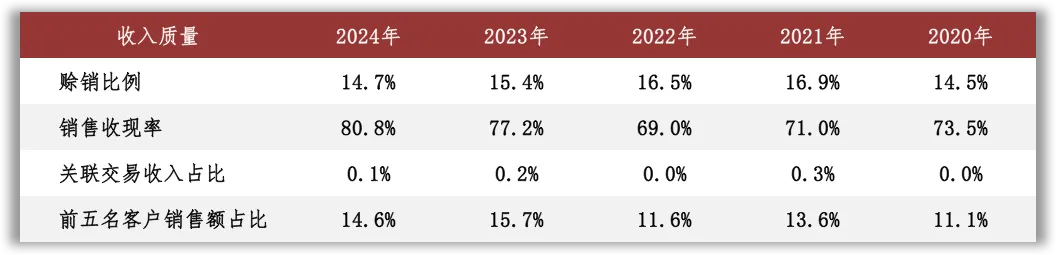

盈利质量

观察收入质量,销售收现率应予以关注。赊销比例根据应收账款余额计算,公司销售收现率持续较低或与应收票据背书或贴现有关。根据年报信息,2024年公司不涉及现金收支的银行承兑汇票背书转让金额为31.54亿元,上述金额分别对应现金流量表中“销售商品、提供劳务收到的现金”项目、“购买商品、接受劳务支付的现金”项目、“支付的其他与经营活动有关的现金”项目和“购建固定资产、无形资产和其他长期资产所支付的现金”中扣除。

营业成本是影响公司EBIT的主要扣减项目。公司的营业成本主要包括原材料、人工、制造费用等项目,2024年原材料占比81%。

02

资产质量

观察2025年二季度末的总资产数据,核心资产占比69%,货币资金占比29%,非核心资产占比约2%。货币资金中主要包括可随时用于支付的银行存款27.87亿元、银行承兑汇票保证金7.68亿元,占比分别为78%和21%。非核心资产主要包括权益类投资0.74亿元以及长期股权投资0.70亿元等。

核心资产中重点关注应收账款、存货和固定资产等。2025年二季度末,公司应收账款余额18.00亿元,已计提的坏账准备占比为6%;账龄在1年以内的款项占比96%。

根据2025年中报数据,存货账面余额中库存商品占比65%,库存商品计提的减值准备比例为7%;以近三年的平均营业成本为基数进行计算,2025年二季度末库存商品的周转天数为47天。

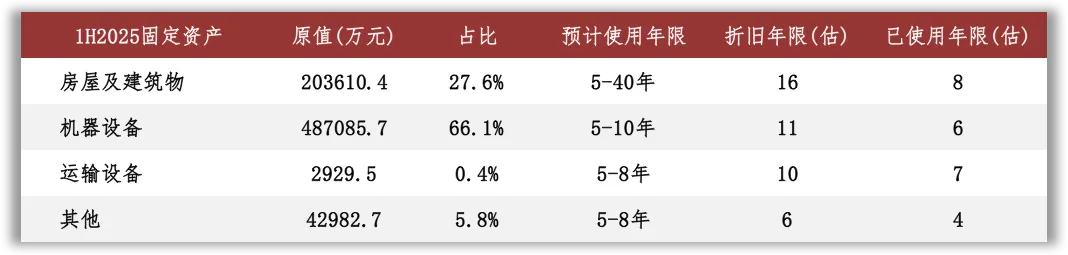

根据2025年中报数据估算,房屋在固定资产中占比28%(按原值计算,以下同),折旧年限约为16年,已使用年限约为8年。作为对照,看一下土地的已使用年限:根据2025年中报数据估算,土地使用权在无形资产中占比92%,摊销年限约为45年,已使用年限约为15年。

03

负债情况

截至2025年二季度末,公司资产负债率46%,有息负债率10%;另外,公司对子公司提供担保余额为38.23亿元。

04

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

近五年按现金流计算的ROIC均显著低于按会计利润计算的ROIC;以2023年为例,会计利润和现金流的差额主要来自营运资金投入和研发投入。根据年报中的说明,2023年公司经营活动产生的现金流量净额同比减少22.23%,主要原因为经营性应付项目余额增加同比减少;观察现金流量表补充资料,营运资金增加主要归因于应收/预付项目和存货占用的资金增加。

05

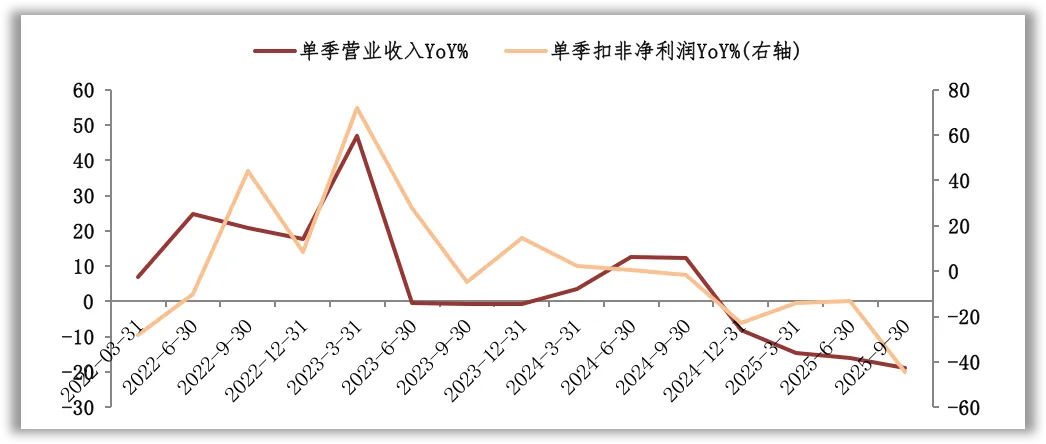

景气变化

观察营收增速与扣非净利润增速的变化,近三年的景气低点出现在2025年三季度。根据财报中对经营情况的分析,影响景气度的外部因素包括行业政策、宏观环境、汇率波动等。2025年上半年,受外部宏观环境波动、行业周期筑底和相关品种需求疲软影响,公司原料药中间体业务实现销售收入同比下降23.41%。

06

现金分红与投融资

观察现金分红情况,近三年公司的现金分红比例维持在35%以上。外部融资方面,近三年无股权融资。

公司于2025年11月19日公告,拟在12个月内以集中竞价交易方式回购公司股份,回购资金总额不低于1.80亿元且不超过3.60亿元,回购股份拟用于股权激励或员工持股计划;截至2025年12月22日,公司已回购公司股份12,550,000股,支付总金额为2.04亿元。

2025年4月30日至2025年11月12日,公司以集中竞价交易方式累计回购公司股份10,442,300股,支付总金额1.50亿元,回购股份拟用于股权激励或员工持股计划。

此前,公司于2024年以集中竞价方式回购股份10,880,000股,支付总金额1.53亿元,拟用于公司员工持股计划,2025年6月将该部分股份全部予以注销并相应减少公司注册资本;公司于2022年以集中竞价方式回购股份9,199,916股,支付总金额2.00亿元,拟用于公司股权激励或员工持股计划,2024年6月将该部分股份全部予以注销并相应减少公司注册资本。

从2025年二季度末在建工程的情况看,重要在建工程项目基本完工;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约53.30亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在4.61亿元至6.30亿元之间。

根据现有信息判断,除了资本开支以外,研发投入也会产生较大资金需求;在维持2024年现金分红比例的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

声明:本文为原创作品,著作权归作者所有,未经授权谢绝转载。欢迎转发到朋友圈。