2016年初-2021年初,5年,股价从8港币,一路上涨到50港币,涨幅高达6倍; 2021年初-2022年初,高位震荡; 2022年初-2025年底,一路下跌,股价从48港币,一路下跌到现在的15港币,跌幅最高超过70%。

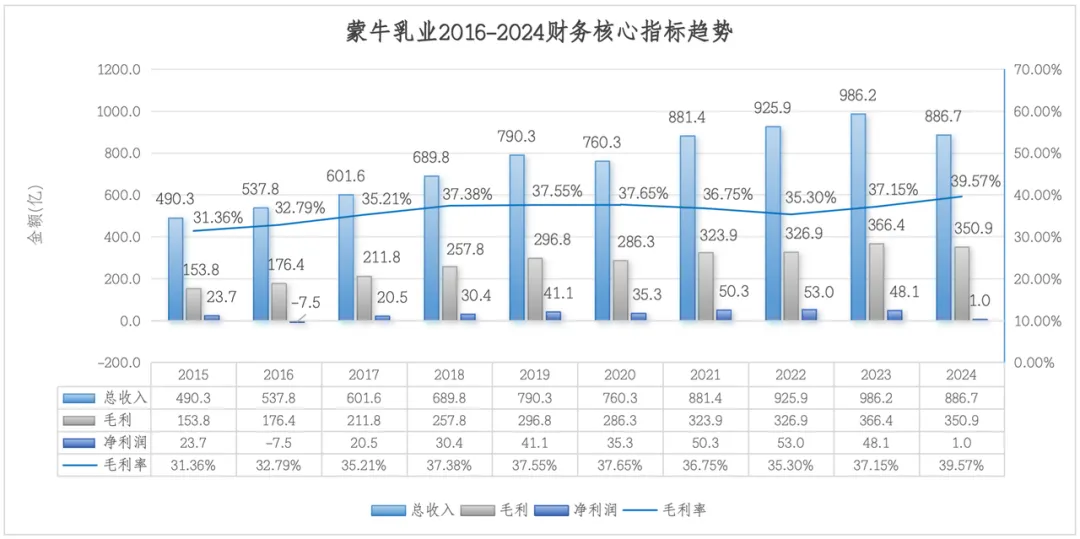

总收入:从2021年后增速放缓,880亿-980亿之间; 毛利:毛利有稳步提升趋势,最近两年350亿以上; 毛利率:毛利率稳步提高,2024年毛利率创新高39.57%; 净利润:2021-2023稳定50亿左右。

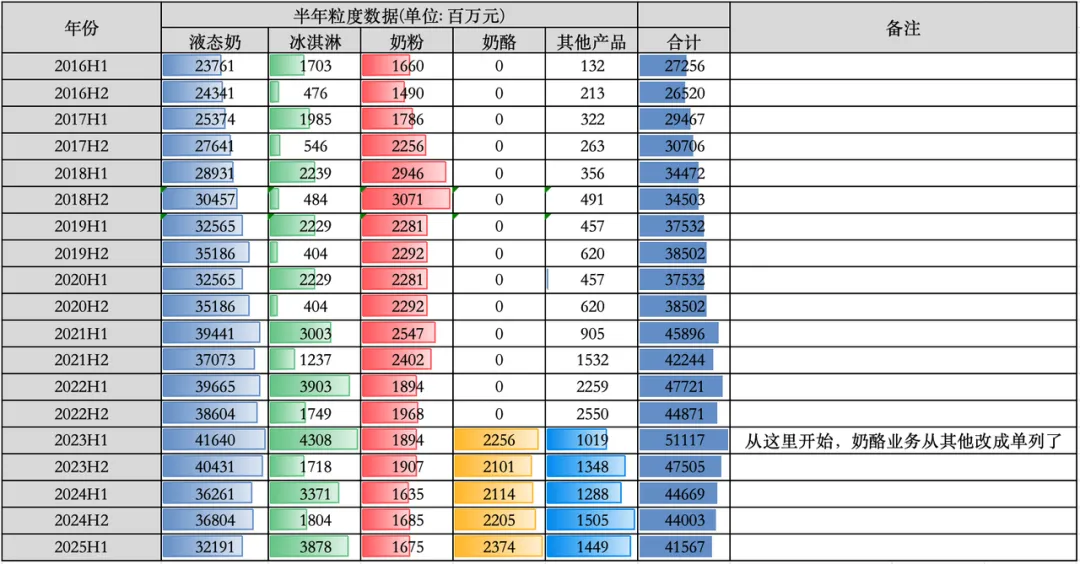

「短期隐患」联营公司现代牧业持续亏损 「中长期隐患」液态奶收入持续降低