12月26日,合肥市区本年度最后一场土地拍卖顺利完成,共成交3宗涉宅地块,总面积86.5亩,成交总金额约14.15亿元。随着此次土拍落幕,合肥2025年度的土地市场正式收官。

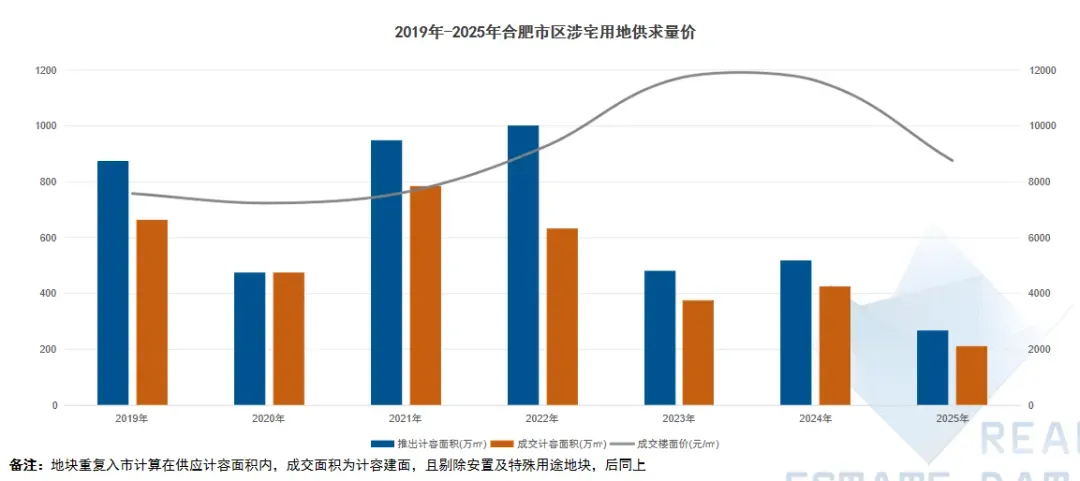

回顾全年,合肥市土地出让整体表现平稳。据统计,2025年合肥市区(含9区3县)累计成功出让涉宅用地47宗,土地总面积约2580亩,其中住宅用地面积约为2387.4亩,全年累计揽金约234.42亿元。

与2024年相比,本年度土地市场各项指标均有所回调。2024年合肥共成交涉宅用地65宗,总面积约4173.3亩,总成交金额达555.2亿元。无论是成交宗数、面积还是金额,2025年均呈现一定程度下降,反映出市场整体趋向理性与平稳。

在政策层面,自2024年11月以来,合肥土地市场并未出台新的调控政策,整体保持宽松稳定的环境,土地拍卖规则持续优化,旨在支持房地产市场平稳健康发展。

综合来看,在当前市场环境下,房地产开发企业拿地策略普遍趋于审慎,投资意愿有所减弱,市场整体预期呈现降温趋势,导致土地成交量与价格水平均出现不同程度回调。

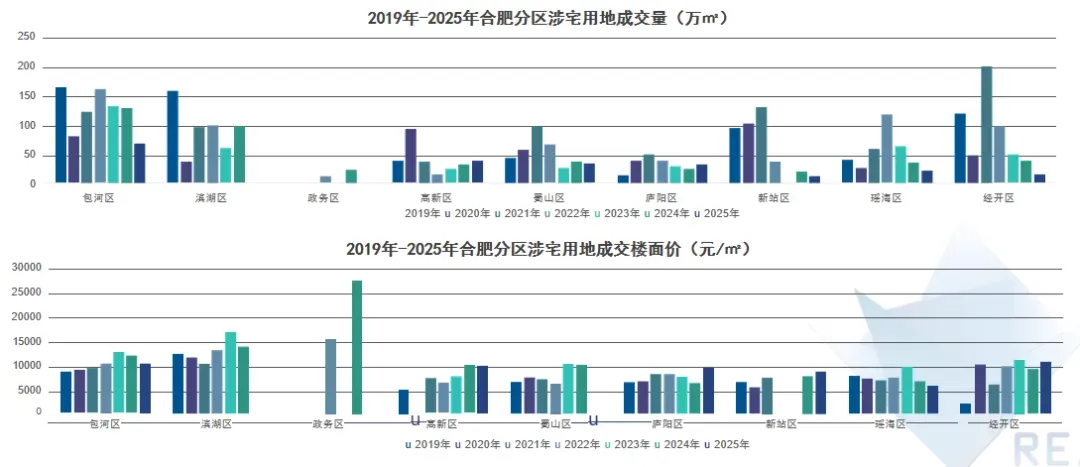

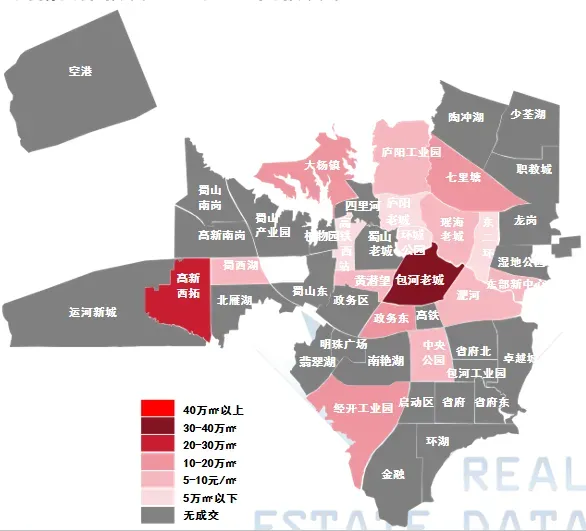

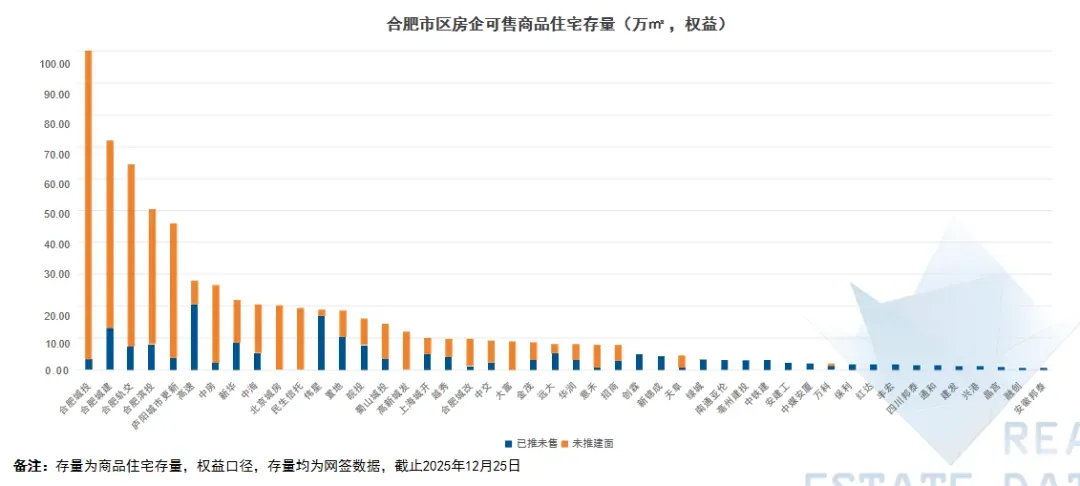

2025年度,合肥市各区土地市场表现分化明显。从成交面积来看,仅庐阳区与高新区实现同比显著增长,其余多数区域呈现收缩态势。包河区全年累计成交涉宅用地67.5万平方米,位居全市首位,成为市场成交的主力区域。而政务区与滨湖新区本年度未有新增住宅用地供应,市场呈现零成交状态。

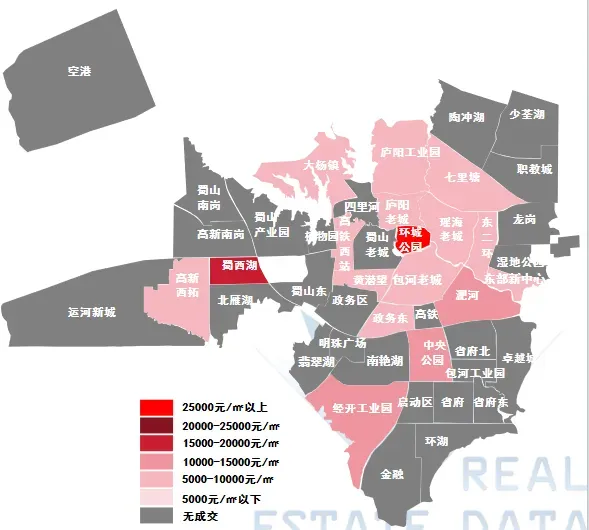

价格方面,全市整体楼面价有所回落,但仍有部分区域结构性上涨。其中,新站区、庐阳区与经开区成为少数实现楼面价同比上涨的区域。新站区主要受生态公园板块低密度优质地块成交带动;庐阳区则因具备优质教育资源的地块入市,支撑了价格表现;经开区楼面价上涨主要受宝龙达地块成交影响,反映个别重点地块对区域价格的拉动作用。

整体而言,市场呈现明显的区域分化和结构性特征,核心资源与稀缺地段对土地价值仍具支撑力。

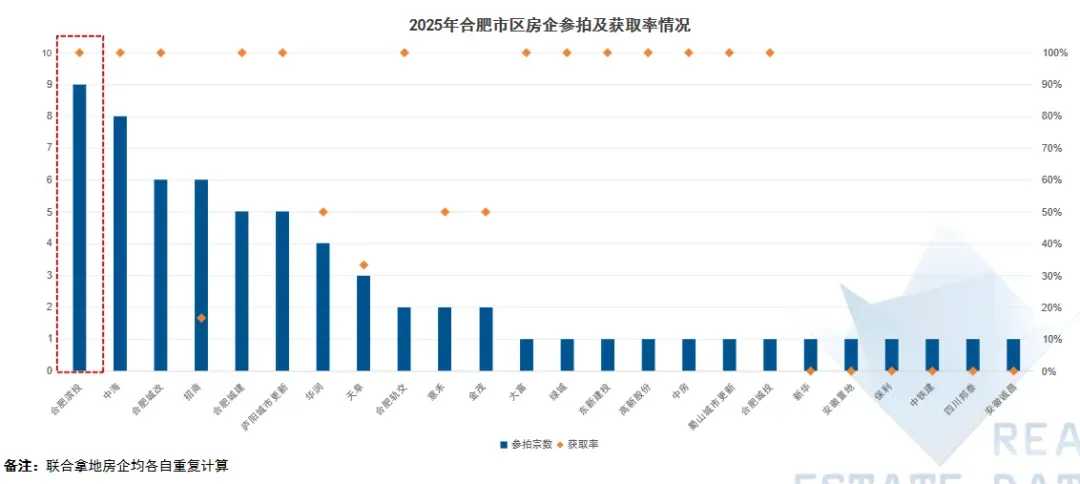

2025年,合肥土地市场的参与主体呈现显著分化。除地方城投类平台公司继续保持托底作用外,以中海、招商、华润为代表的品牌国有房企,在本轮市场中表现活跃,拿地积极性较高。其中,中海地产深度参与了包河区阳光片区城市更新项目,通过与滨湖投资、城改集团组成联合体的形式竞得地块;华润置地则成功竞得位于经开区的宝龙达重点地块,显示了其对核心区位资产的战略布局。

相较之下,民营房企在本年度市场中的参与度明显降低,整体态度趋于审慎。全年仅天阜、意禾、大富三家民营企业各自成功竞得一宗涉宅用地,反映出在当前市场环境下,民营资本的投资节奏已普遍放缓,市场资源进一步向资金实力雄厚、信用背景稳健的国企及央企集中。

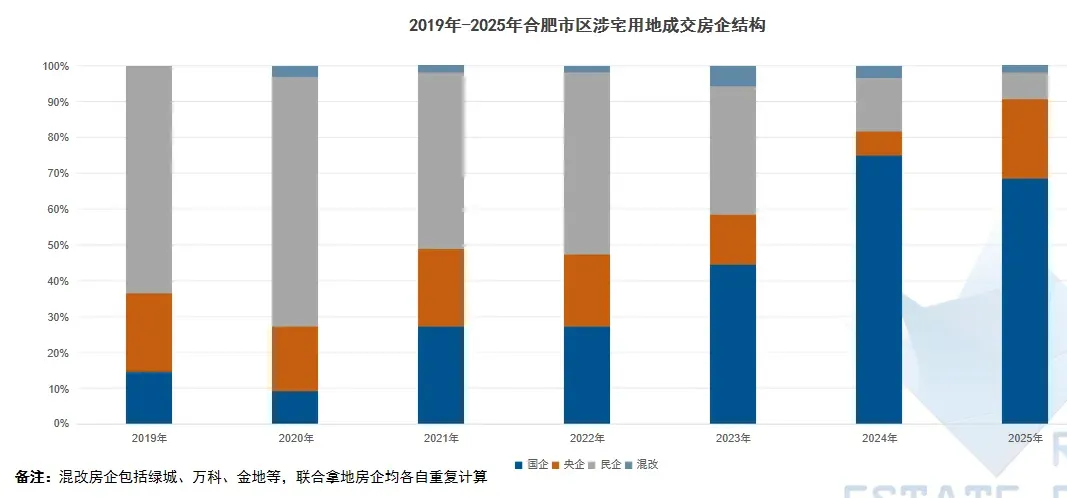

2025年,合肥土地市场参与主体结构呈现显著调整。受中海、招商、华润等大型央企积极参与的推动,央企在本年度土地成交中的占比达到22%,较上年同期提升15个百分点。与此同时,民营企业拿地占比收缩至7%,同比下降8个百分点,反映其投资意愿与能力均有所减弱。地方国有企业全年拿地占比为69%,虽同比小幅下降6个百分点,但仍占据市场主导地位。

整体来看,合肥土地市场的拿地主力依然集中于国有资本背景的企业,其中国企与央企合计市场份额超过九成,市场集中度进一步提高。这一结构变化显示出,在行业调整期,具备资金和信用优势的国央企成为维持土地市场稳定的核心力量,而民营房企则普遍维持审慎姿态,拿地积极性持续处于低位。

2025年庐阳城更LY202510、金茂高新GX202504、合肥城投包河BH202507地块成交楼面价位居全市前三;高楼面价成交地块集中于环城公园板块、蜀西湖板块等。

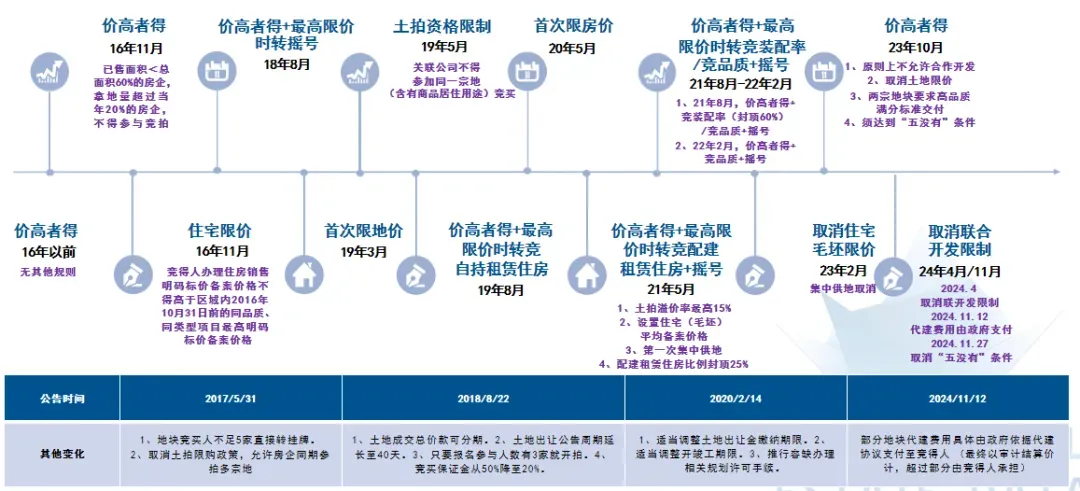

自2023年合肥市房地产市场调控政策持续优化以来,土地市场环境发生显著变化:当年2月,合肥市取消了新建商品住房的毛坯限价标准;同年10月,进一步取消了土地拍卖中的最高限价机制。这一系列旨在增强市场自主调节能力的政策,为后续土地价值在市场竞争中充分体现创造了条件。

在此背景下,2025年合肥土地市场诞生了新的价格标杆。庐阳区与高新区的涉宅用地成交楼面价均创下区域历史新高,刷新了各自区域的“地王”纪录。其中,庐阳区的地价突破主要归因于其老城区核心地段内,具备优质本部学区资源的稀缺地块入市,教育资源的价值加成效应显著。而高新区的新纪录则诞生于蜀西湖板块推出的核心优质地块,该区域作为城市重点发展的科创与宜居板块,其规划前景与区位价值得到了市场的充分认可。

2025年已成交地块中,多数项目首开时间集中3.6-6个月,本土国企合肥轨交云缦朗境开盘周期8.9个月,天阜序壹號开盘周期仅1.9个月;高端项目金茂璞逸云湖拿地至首开周期6个月。

2026年预计有11宗优质涉宅地块待出让,合计占地面积67.77万㎡ ,居住计容建面114.36万㎡;其中,包河区6宗、高新区2宗、经开2宗、政务1宗。

2025年庐阳区共计成交商品住宅用地5幅,均为庐阳城更竞得;高新成交4宗多为城投公司竞得,仅金茂竞得蜀西湖地块;经开区3宗由华润、天阜竞得;蜀山区、新站区多由本地国企竞得,瑶海3宗由绿城、意禾、中海竞得。

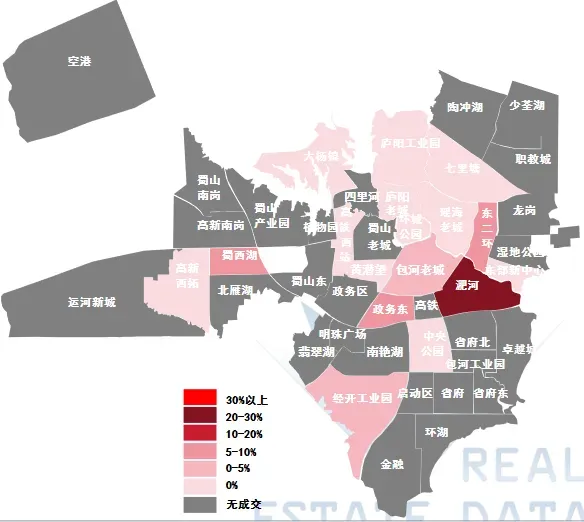

2025年,合肥市土地流拍现象主要出现在包河区与经开区。相关地块或因区位条件相对较弱、自身规划条件限制较多,加之部分地块设置了较为严格的竞买资格与较高的配套建设要求,导致其市场吸引力不足,未能成功出让。

值得注意的是,部分曾流拍的地块在后续重新挂牌出让时,并未对原有的出让条件作出明显调整,最终由民营企业以底价竞得。这一情况反映出,尽管地块自身条件或附加要求未变,但在当前整体土地市场趋稳、部分房企基于自身战略寻求特定机会的背景下,仍存在以底价成交的市场空间。

另外,现在政府推地越来越偏向“城市更新、回归主城”,主城区的好地块一直是香饽饽。不过随着新区配套逐渐成熟,预计2026年可能会有更多新区优质地块出来,给市场带来新选择和新机会。

本文部分信息来源于网络。