来源:中国内部审计协会、信通院

《全国内部审计数智化转型发展研究报告(2025)》核心总结

一、转型背景与调研概况

- 驱动因素

:政策(中央到地方 “科技强审” 政策密集落地)、技术(大数据、AI、RPA 等技术适配审计需求)、需求(国家治理现代化对审计质效的迫切要求)三方协同推动转型。 - 调研范围

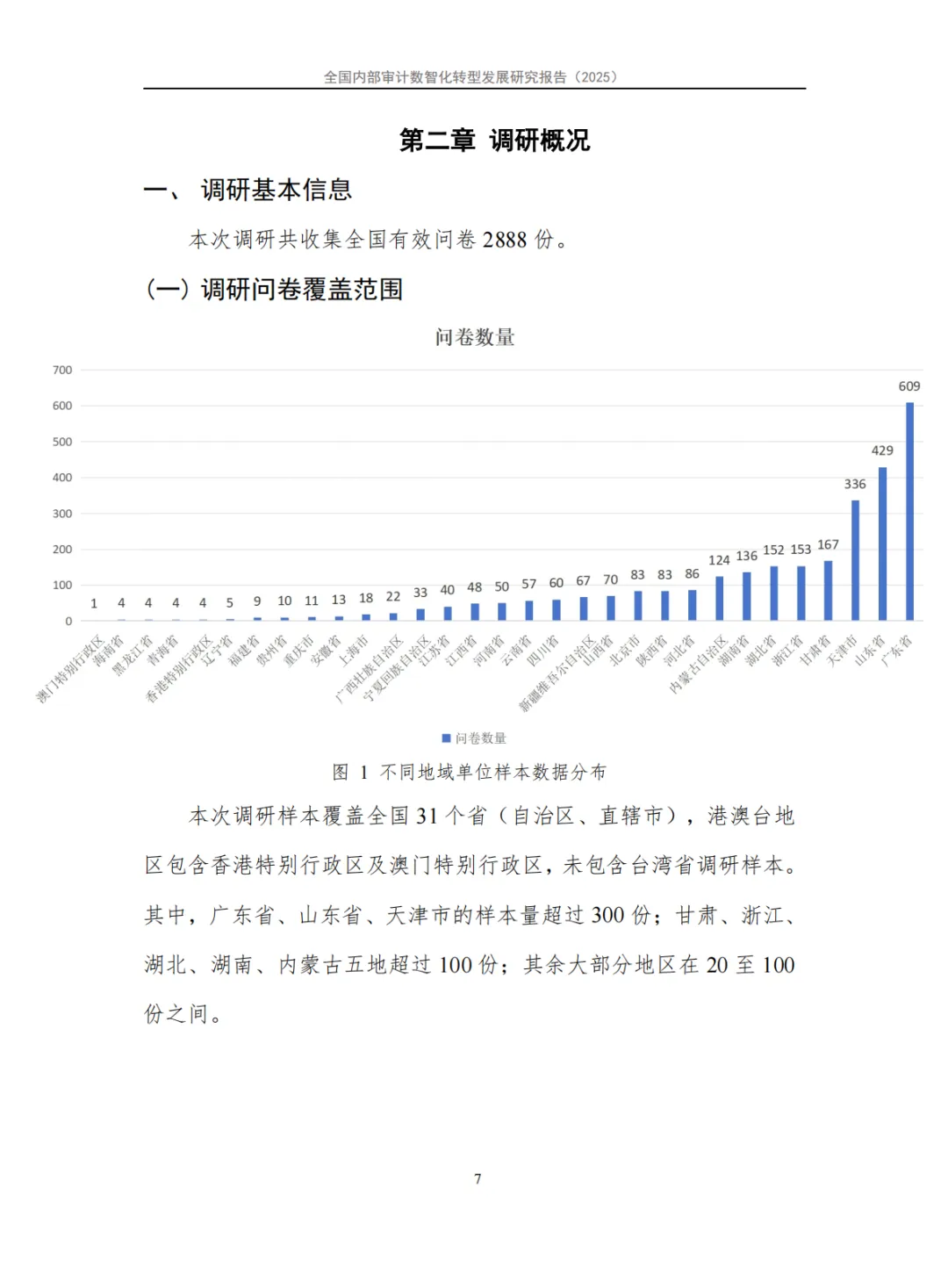

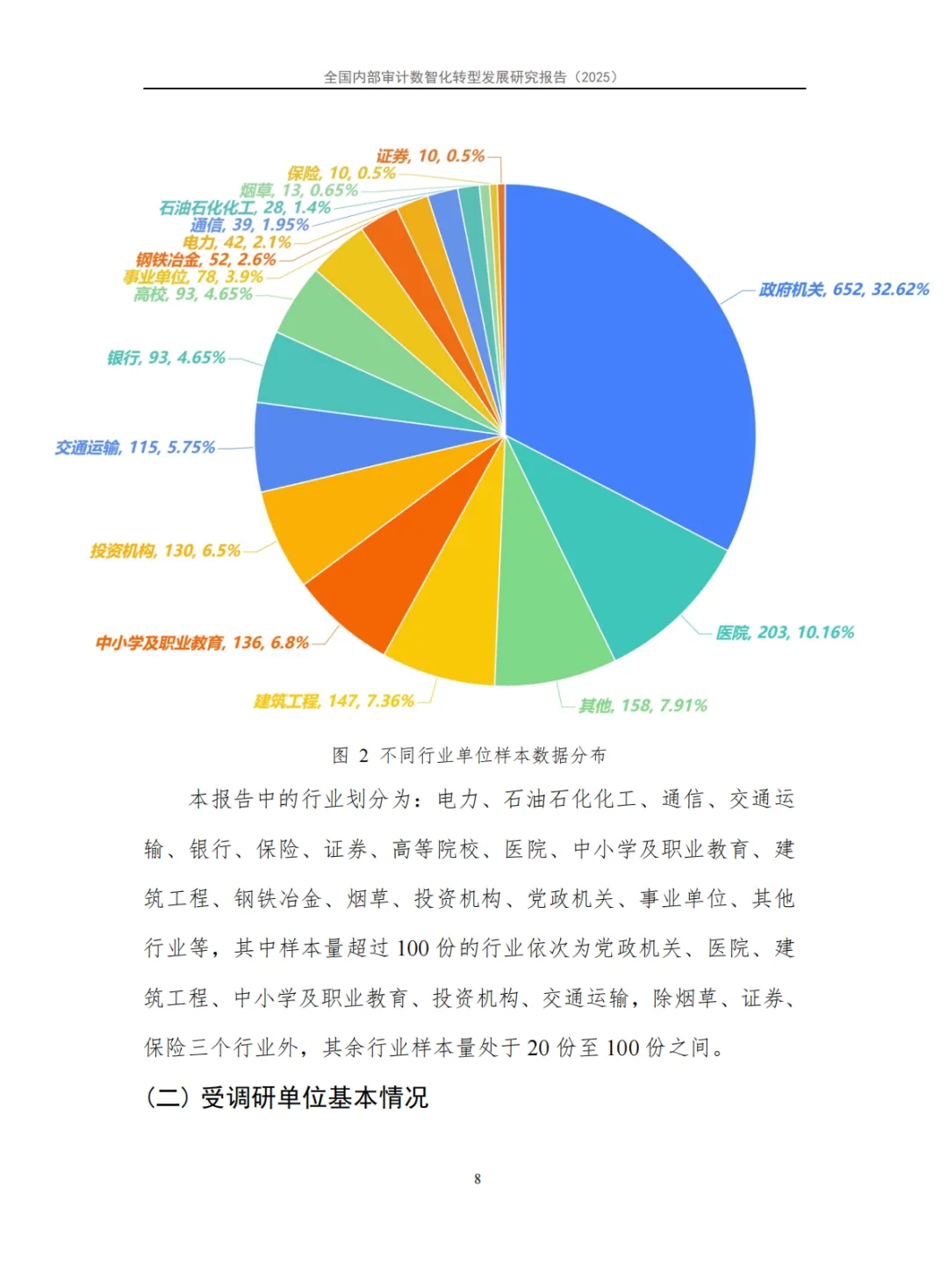

:覆盖全国 31 个省(区、市)及港澳台部分地区,2888 家样本单位,涉及电力、银行、医疗、高校等多个行业,涵盖不同规模、不同地域主体。

二、转型现状核心特征

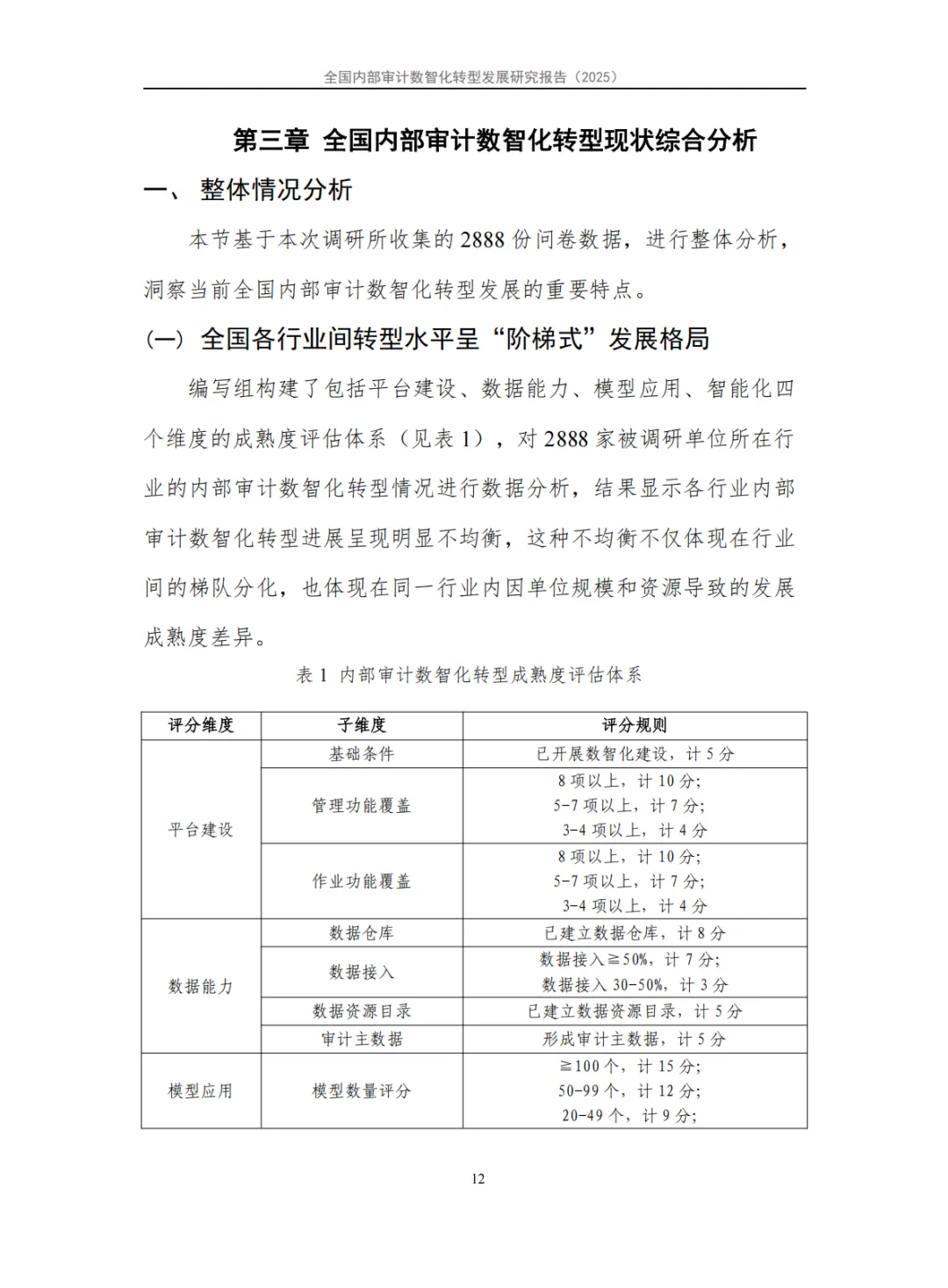

- 发展格局

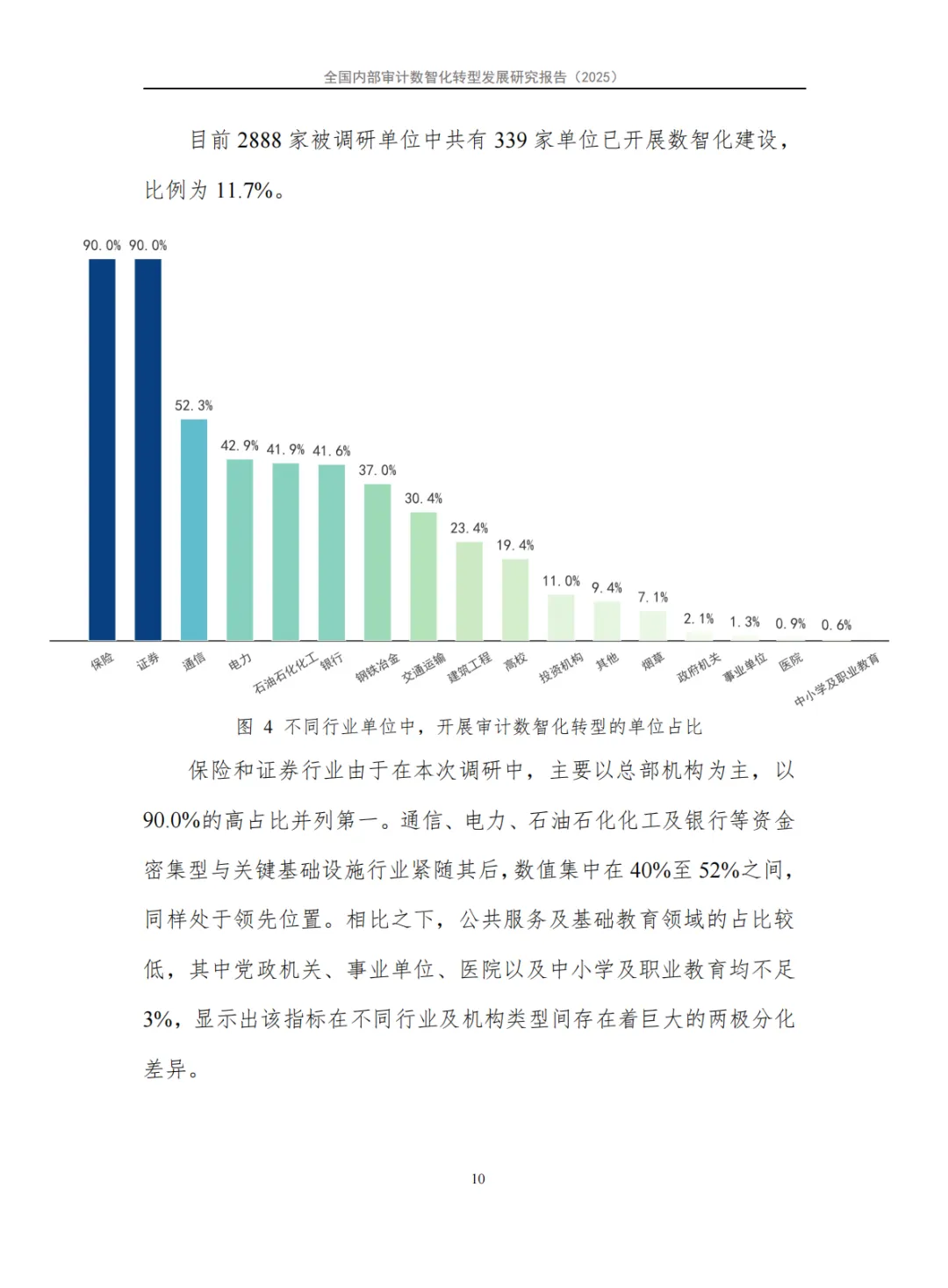

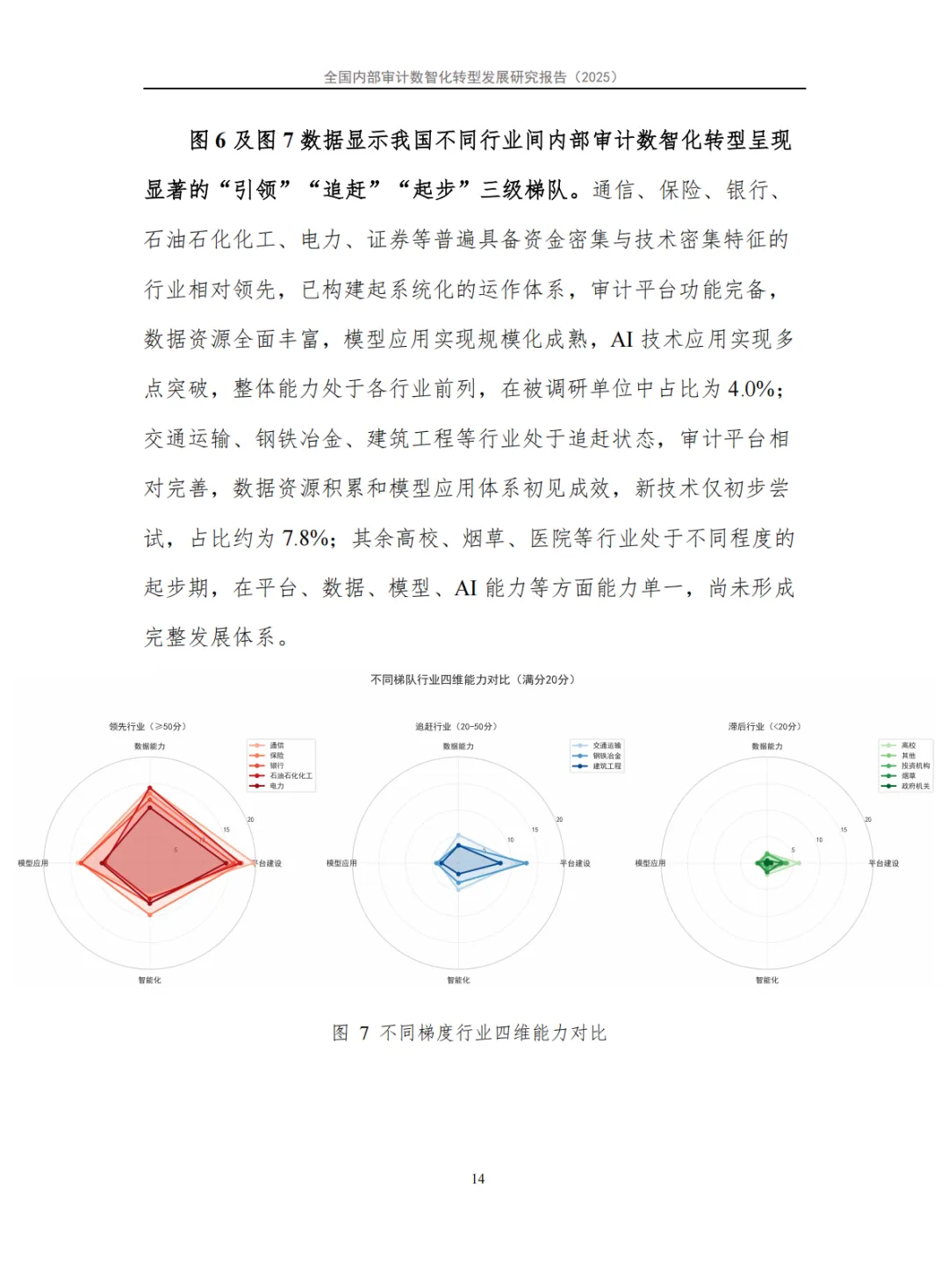

:呈 “阶梯式” 梯队分布,通信、银行、保险等资金 / 技术密集型行业为 “引领者”,交通运输、建筑工程等为 “追赶者”,高校、医院等公共服务领域为 “起步者”。 - 转型路径

:已形成 “信息化筑基(建平台)— 数字化提升(建模型)— 智能化突破(用 AI)” 的清晰路径,大模型应用从探索向试点推进。 - 关键差异

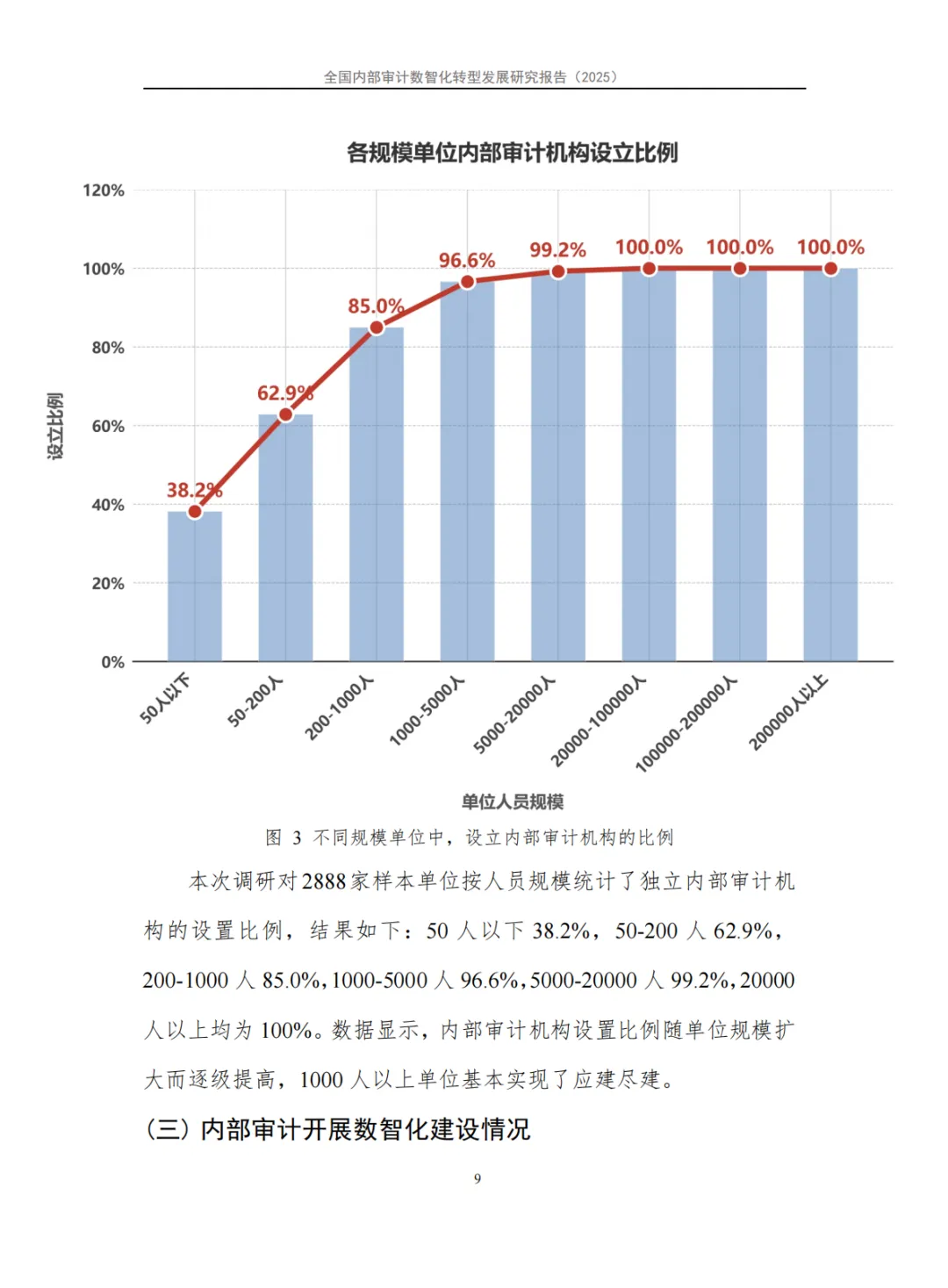

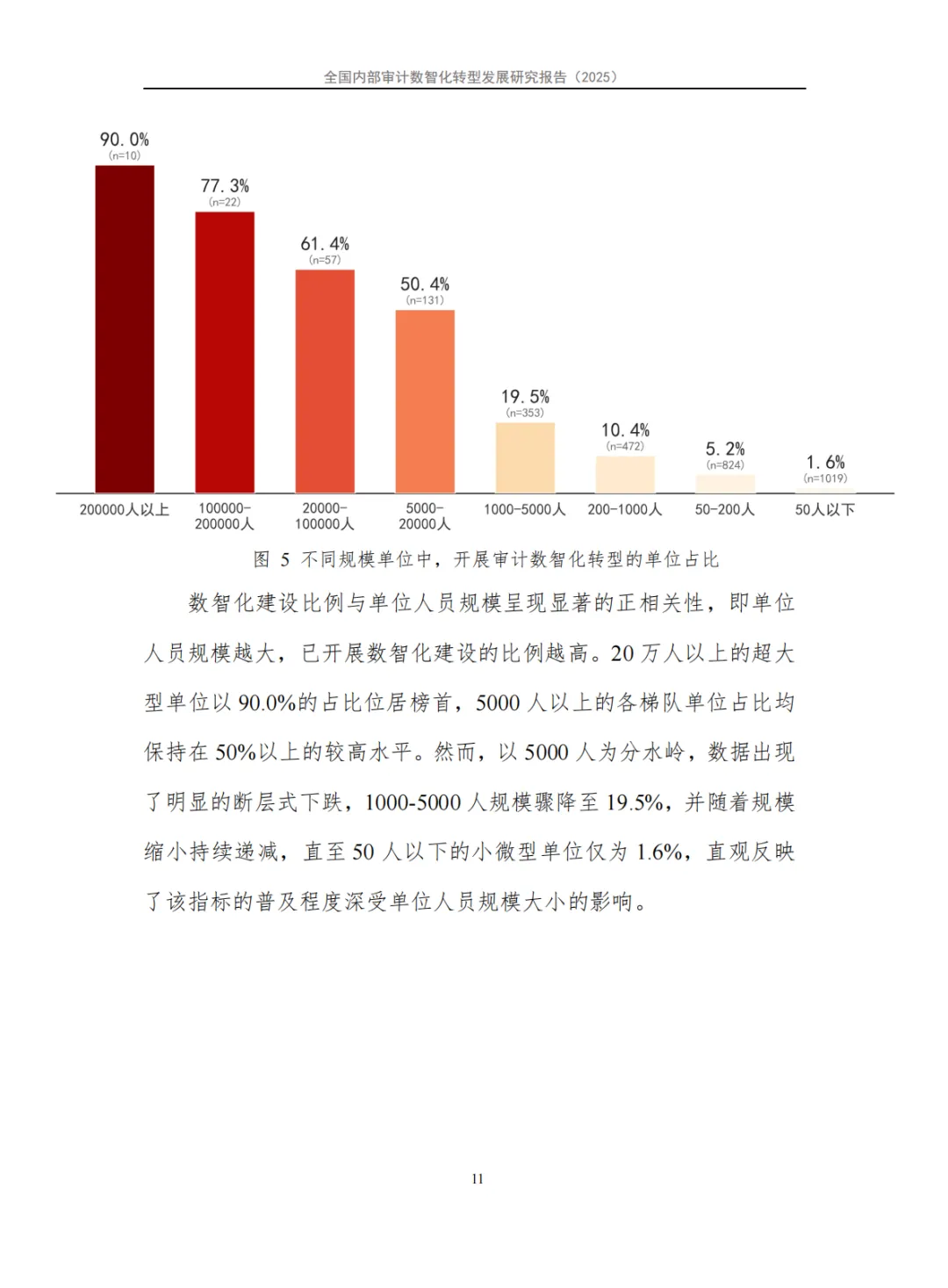

:地域上 “东部领跑、中西部追赶”,规模上 5000 人以上单位转型比例超 50%,与小规模单位形成显著断层。 - 核心瓶颈

:复合型人才(审计 + 科技 + 数据)匮乏、资金投入有限(93% 单位五年预算低于 1000 万)、数据孤岛突出、技术与场景融合不深。 - 协同趋势

:81.5% 单位建立跨部门数据协调机制,近半数计划建设协同监督平台,审计从 “单兵作战” 向 “协同共治” 转变。

三、重点行业转型特点

- 高成熟度行业

(电力、银行、通信等):平台与数据中台完善,AI 大模型试点落地,聚焦实时预警、持续审计。 - 中低成熟度行业

(医疗、高校、采矿等):数据基础薄弱、资源分散,转型以夯实基础和专项场景试点为主,推进难度较大。

四、主要问题

涵盖规划(顶层设计模糊、场景覆盖不足)、人才(复合型人才缺、技能转型难、激励机制缺失)、资源(资金投入有限、回报周期模糊)、数据(孤岛普遍、治理体系不完善)、技术(场景融合不深、前沿技术应用慢)、协同(内外部联动不足)六大类。

五、发展目标与工作建议

- 发展目标

:延伸审计监督范围(全量穿透、事前预警)、变革作业模式(持续化、云端协同)、深度运用先进技术、整合审计数据资产、构建数智审计生态。 - 工作建议

:构建 “政策引领(完善规范、建立标准)、多方共建(行业共享、人才培养)、分类施策(引领者塑生态、追赶者建体系、起步者打基础)” 三位一体推进机制。

(本星球常年对接30万+报告智库,每日精选30+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。