(一)上海市经济实力分析

上海市作为国家经济中心城市和长三角区域中心城市,2019年来在长三角一体化发展国家战略全面实施的背景下,继续发挥其集聚辐射及区域带动作用,全市经济总量保持在全国主要城市首位,传统服务业优势突出、新兴服务业增势强劲,总部经济发达,在人才集聚、产业带动、技术进步等方面保持很强的竞争力。在高基数和经济下行压力加大的情况下,2019年上海市经济运行延续总体平稳有序态势,但经济增速继续放缓至略低于全国平均水平,第三产业仍为全市经济增长的主要动能,工业制造业仍面临转型升级压力。

上海市地处长江三角洲前缘,我国南北弧形海岸线中部,交通便利,腹地广阔,是一个良好的江海港口,土地面积为6340.5平方公里。截至2019年末,常住人口总数为2428.14万人,较上年末增加约4.36万人;其中户籍常住人口1450.43万人,外来常住人口977.71万人,外来常住人口占常住人口总数的40.27%。作为我国经济中心、长三角城市群中心城市,上海市区位条件及战略地位突出,具有显著的集聚辐射功能,在全国经济建设和社会发展中具有十分重要的地位和作用。

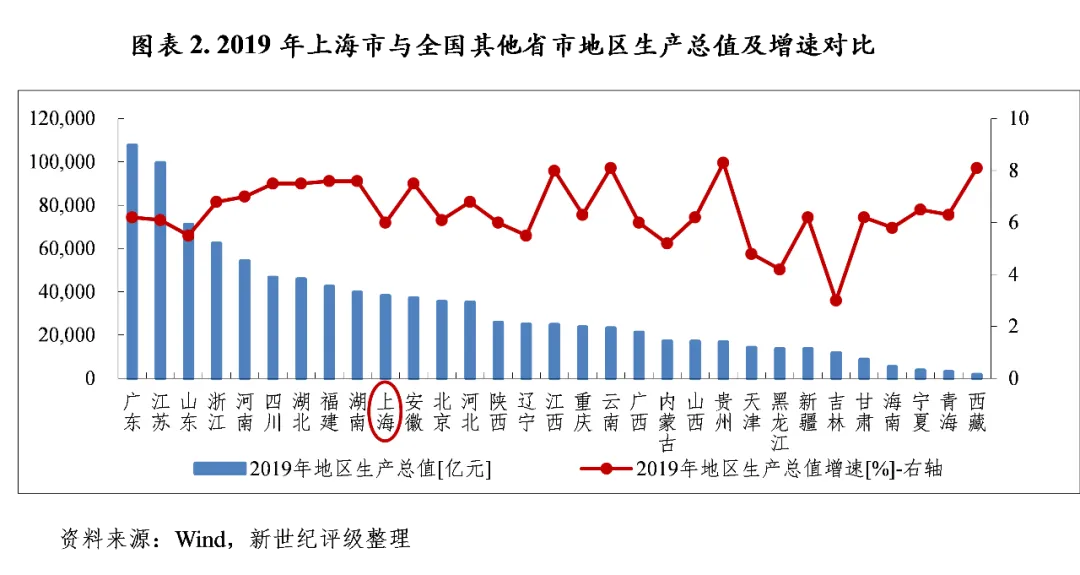

2019年,上海市实现地区生产总值3.82万亿元,位居全国各省(自治区、直辖市)第10位,较上年提升1位。按可比价格计算,上海市地区生产总值同比增长6.0%,增速较上年下降0.6个百分点,比全国经济增速低0.1个百分点。从三次产业构成看,2019年上海市分别实现三次产业增加值103.88亿元、10299.16亿元和27752.28亿元,同比分别增长-5.0%、0.5%和8.2%。上海市三产占比高,2019年三产占比为72.7%,较上年提高2.8个百分点[1]。

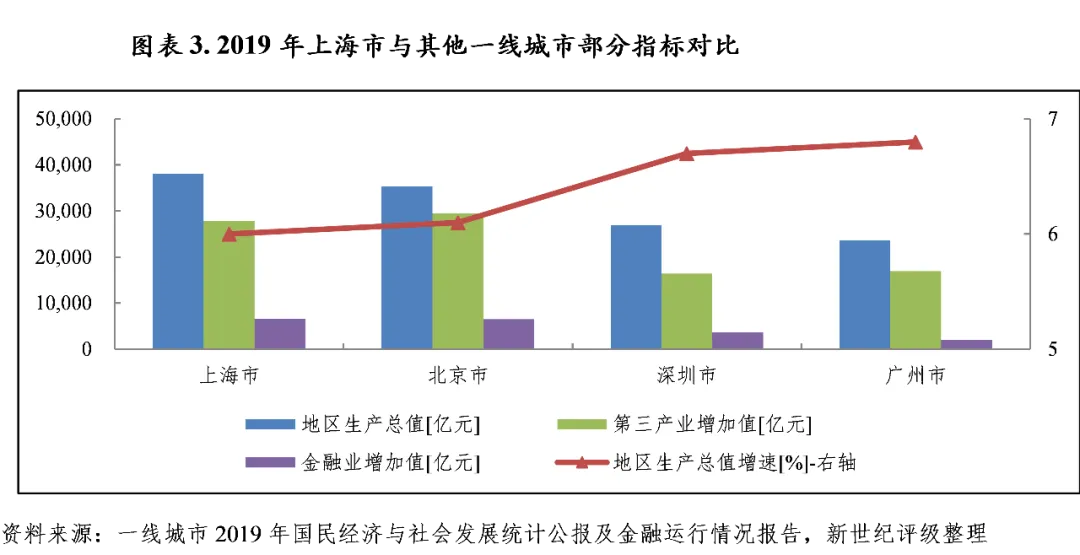

与国内其他一线城市(北京市、广州市、深圳市)相比,2019年上海市经济规模仍位居首位,但地区生产总值增速处于末位;第三产业增加值规模和三产占比排名第二,仅次于北京市;金融业增加值规模仍居于首位,但与北京市十分接近。

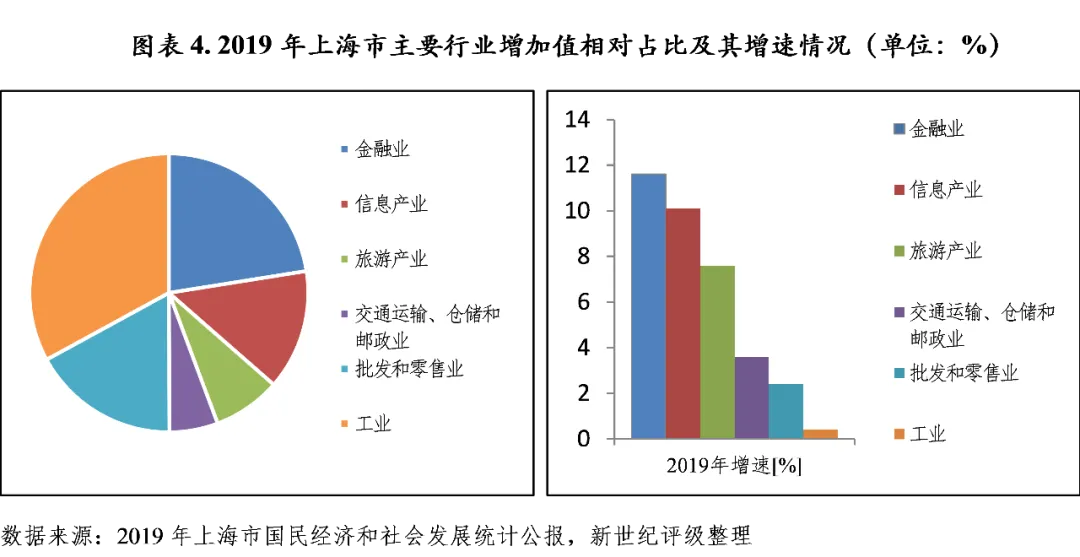

上海市已形成以现代服务业为主体、战略性新兴产业为引领、先进制造业为支撑的现代产业体系。从上海市地区生产总值的行业构成看,上海市主要行业大类按增加值规模降序排列分别为工业,金融业,批发和零售业,信息产业,旅游产业,交通运输、仓储和邮政业,2019年分别实现增加值9670.68亿元、6600.60亿元、5023.23亿元、4094.60亿元、2309.43亿元和1650.44亿元,同比分别增长0.4%、11.6%、2.4%、10.1%、7.6%和3.6%。其中,金融业、信息产业和旅游产业增长较快,增速在上海市生产总值增速(6.0%)之上,其他主要行业增速远低于上海市生产总值增速。

上海市工业基础扎实,全市园区数量多、分布广,既具备产业集聚优势,又具备资源分散布局优势。近年来园区工业总产值占全市工业总产值的比重在80%左右,已形成“1+3+9”[2]的开发区发展格局。其中,“1”指浦东新区[3];“3”指闵行经济技术开发区、漕河泾新兴技术开发区和上海化学工业区;“9”指9个市级工业区,包括莘庄、康桥、嘉定、奉贤、松江、青浦、崇明、金山和宝山等工业区。上海市内共有国家级开发区15个、市级开发区26个,其中38个为工业类开发区[4]。

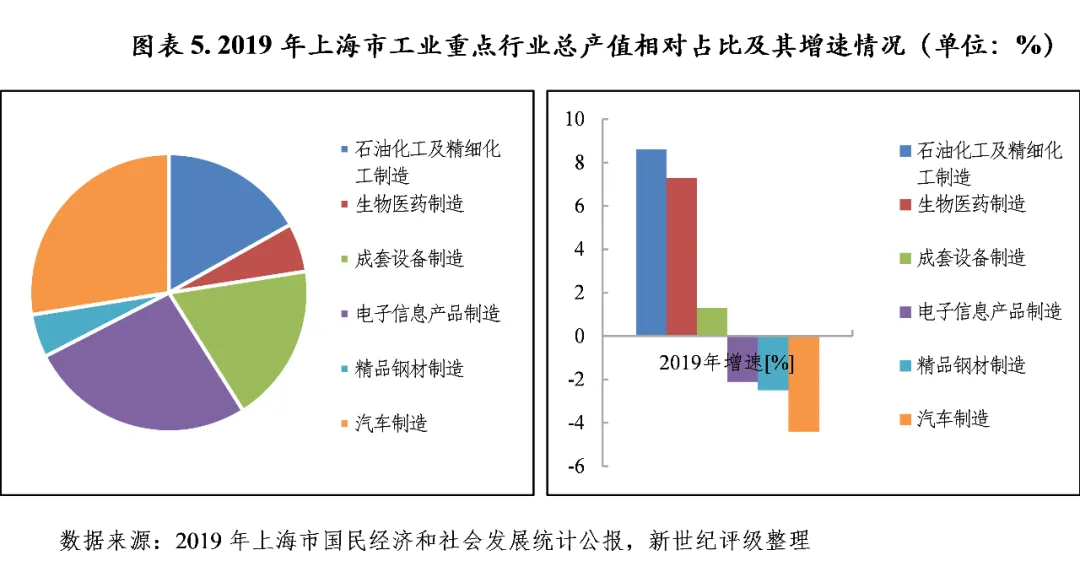

2019年,上海市实现工业增加值9670.68亿元,同比增长0.4%,增速较上年下降1.5个百分点;其中,规模以上工业总产值34427.17亿元,下降0.3%。工业增长整体乏力。当年上海市实现工业总产值3.45万亿元,其中包括电子信息产品制造业、汽车制造业、成套设备制造业、石油化工及精细化工制造业、精品钢材制造业和生物医药制造业在内的六个重点行业工业总产值合计为2.33万亿元,同比增长0.1%,占全市规模以上工业总产值的比重为67.6%。当年六个重点行业中,仅石油化工及精细化工制造业(8.6%)和生物医药制造业(7.3%)增长较快,增速在上海市生产总值增速(6.0%)之上,其余重点行业增速远低于上海市生产总值增速,其中电子信息产品制造业(-2.1%)、精品钢材制造业(-2.5%)和汽车制造业(-4.4%)均呈负增长态势。总体看,重点行业对工业增长的支持作用继续下降,特别是产值占比最大的汽车制造业和电子信息产品制造业增速转负,对工业经济增长的支撑作用显著减弱。

工业战略性新兴产业发展方面,2019年全市节能环保、新一代信息技术、生物医药、高端装备、新能源、新材料和新能源汽车等产业完成工业总产值1.12万亿元,同比增长3.3%,增速较上年下降0.5个百分点;占全市规模以上工业总产值的比重为32.4%,较上年提升1.8个百分点。总体看,上海市工业制造业转型升级推进遇到宏观经济下行阻力,比之快速发展且具备绝对优势的现代服务业,工业结构调整、高端制造业布局仍面临挑战。

上海市战略定位明确为“四个中心”,即国际经济中心、国际金融中心、国际航运中心和国际贸易中心。与之相应的现代服务业是上海经济增长的重要引擎。金融方面,上海市金融市场体系完善,市场交易活跃度高,金融业增加值占地区生产总值的比重超过17%。2019年,上海市金融市场交易总额为1934.31万亿元,同比增长16.6%;年末全市中外资金融机构本外币各项存款余额13.28万亿元,比年初增加1.17万亿元;贷款余额7.98万亿元,比年初增加0.56万亿元。在2020年3月GFCI全球金融中心指数[5]排名中,上海位列第4,次于纽约、伦敦和东京。

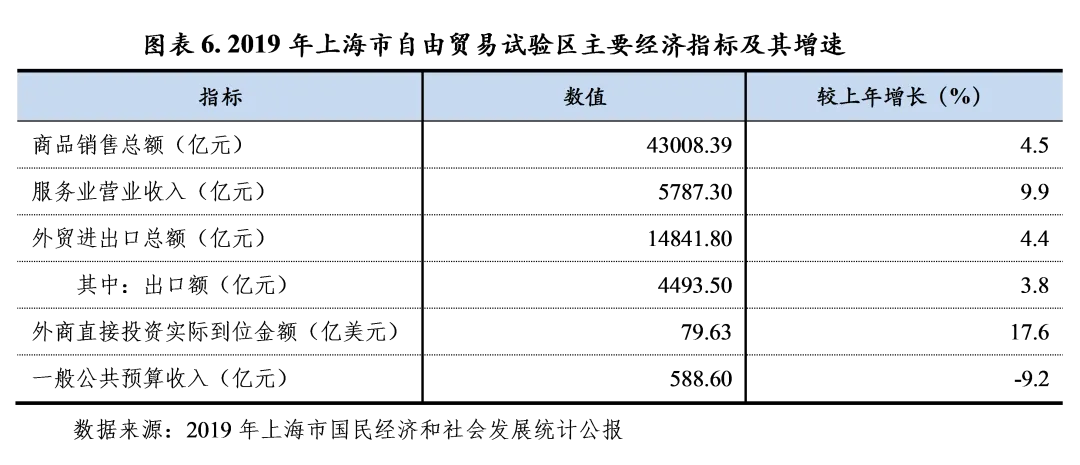

贸易方面,2019年上海市实现商品销售总额12.08万亿元,同比增长2.4%,其中批发销售额10.85万亿元,同比增长0.5%。当年全市口岸货物进出口总额为8.43万亿元,下降1.2%,当年转为负增长态势但仍位居世界城市首位。同时,自贸试验区建设进一步推进,重点领域改革逐步突破,2019年上海自贸区实现商品销售额4.30万亿元,同比增长4.5%;实现服务业营业收入0.58万亿元,同比增长9.9%;实现外贸进出口总额1.48万亿元,同比增长4.4%。

对外交通方面,客运上,近五年上海市对外旅客发送量呈持续上升态势,2019年完成2.22亿人次,较上年增长3.4%,上海为全国第一个、全球第五个航空旅客年吞吐量突破1亿人次的城市,2019年上海浦东、虹桥两大国际机场全年进出港旅客1.22亿人次,同比增长3.5%;货运上,2019年完成货物运输量10.96亿吨,较上年增长2.1%,上海港国际集装箱吞吐量连续10年保持世界第一。整体看上海市作为区域中心城市,保持了很强的交通枢纽功能,国际航运中心竞争力不断提升。

除“四个中心”外,科技创新中心(简称“科创中心”)建设也是上海市近年来的重要战略目标,“系统推进全面创新改革试验,支持上海建设具有全球影响力的科技创新中心”被列入国家“十三五”规划纲要。2018年1月发布的《上海市城市总体规划(2017-2035年)》中,首次并称科创中心和“四个中心”为“五个中心”,并提出“2020年建成具有全球影响力的科技创新中心基本框架”的目标愿景。2019年,上海市R&D支出占全市生产总值的比重达到4 %,较上年略有下降,但仍高于全国水平1.77个百分点,在全国各省(直辖市)中仍位列第2,次于北京市(6.31%);全市科技创新能力显著提升,科技体制机制创新取得明显进展,每万人口发明专利拥有量达到53.5件,较上年增长12.6%。2019年,上海证券交易所设立科创板并试点注册制顺利落地,同时上海市实施促进科创企业发展的“浦江之光”行动,服务企业孵化培育、改制上市、并购重组三个关键环节。2019年,上海市全年受理205家企业上市申请,70家企业成功上市,筹资额达到824亿元。

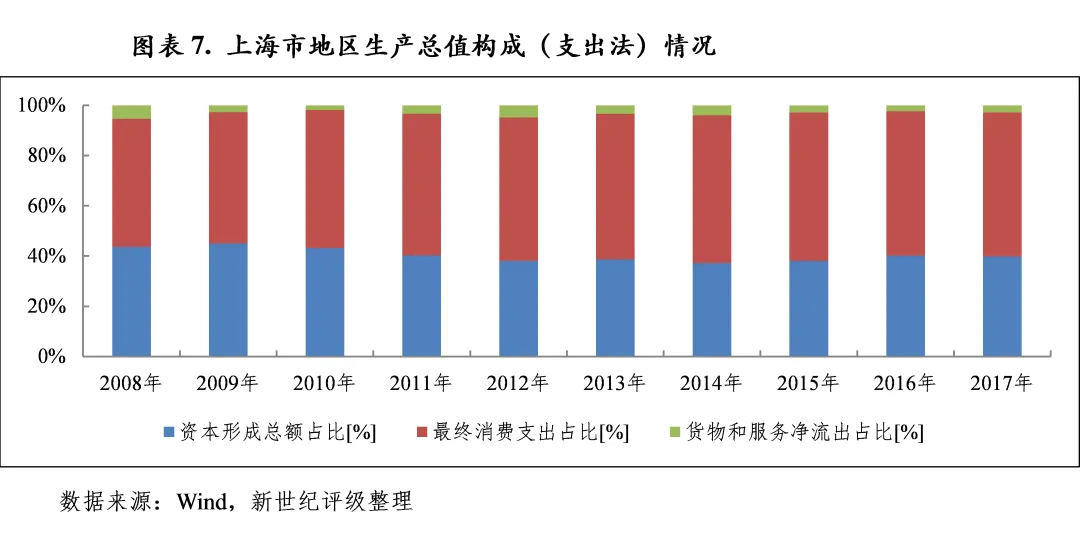

从上海市地区生产总值的构成(支出法)看,投资和消费是拉动上海市经济增长的主要动力。2007-2017年,上海市地区生产总值中资本形成总额占比整体呈下降态势,2007年至2017年由45.78%下降至39.80%;最终消费支出占比整体呈上升态势,2007年至2017年由49.39%提升至57.29%[6]。投资方面,上海市2019年全社会固定资产投资总额同比增长5.1%,增速较上年下降0.1个百分点,其中第二产业投资增长11.6%,第三产业投资增长3.8%,二产投资增速显著高于三产。消费方面,2019年上海市实现社会消费品零售总额1.35万亿元,同比增长6.5%,增速较上年下降1.4个百分点,其中批发零售贸易业零售额1.23万亿元,同比增长6.8%;住宿餐饮业零售额1190.25亿元,同比增长4.3%。对外贸易方面,2019年上海市实现货物进出口总额3.40万亿元,同比增长0.1%,增速较上年下降5.4个百分点。其中,进口2.03万亿元,同比下降0.1%;出口1.37万亿元,同比增长0.4%。从市场看,美国和欧盟为最大贸易伙伴,其次为东盟、香港和日本,与“一带一路”沿线国家和重要节点城市货物贸易额占全市比重达到22.4%。

房地产方面,2019年上海市全年房地产市场开发投资平稳,新建房销售面积略有下降但均价仍有所上涨,外环线外涨幅相对大,同年存量房销售大幅增长,已回升至近十年平均水平。从投资情况看,2019年上海市房地产开发投资保持低位增长,全年完成房地产开发投资4231.38亿元,同比增长4.9%,增速较上年提升0.3个百分点,主要依靠住宅投资拉动。当年商品房建设规模扭转上年下降态势,房屋施工面积14802.97万平方米,同比增长0.9%;房屋新开工面积3063.44万平方米,同比增长14.0%,主要受商办项目开工量低位回升带动而实现较快增长,其中商办新开工面积675.70万平方米,同比增长30.5%,住宅新开工面积1572.90万平方米,同比增长6.8%;房屋竣工面积2669.67万平方米,同比下降14.3%,竣工面积仍呈较大幅度下降态势。当年上海市楼市继续受限购限贷从严及政府整顿“类住宅”项目影响,但在经历2017年楼市交易大幅萎缩后,2018年来成交量总体有所回升,其中,2019年新建商品房销售面积1696.34万平方米,同比下降4.0%,主要受保障性住宅和商办销售下行影响,销售面积仍处于历史低位,为2010年以来的次低值,仅略高于2017年;存量房网签面积2080.44万平方米,同比增长37.5%,存量房市场成交量大幅增长,处于近十年平均水平,仅低于2013年、2015年和2016年。从价格看,2019年剔除共有产权住房和动迁安置住房等保障性住房后的市场化新建住宅平均销售价格分别为:内环线以内11.13万元/平方米,较上年增长2.9%;内外环线之间7.58万元/平方米,较上年增长1.5%;外环线以外4.05万元/平方米,较上年增长8.6%。各区域市场化新建住宅平均销售价格仍上涨,外环线以外新建住宅涨幅相对大。

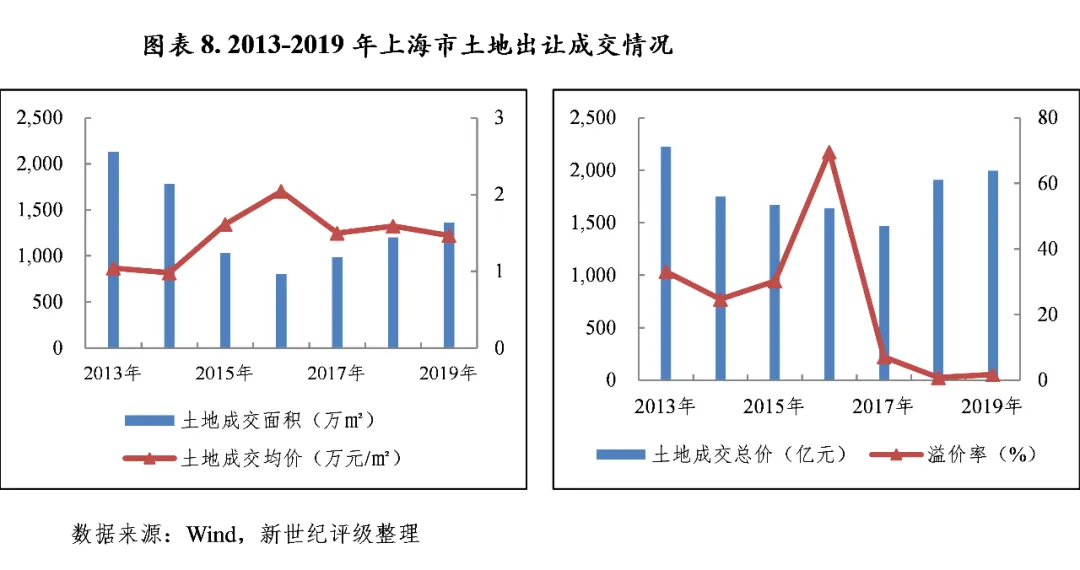

土地出让方面,2019年上海市推地面积较上年增长18.07%至1463.26万平方米,供地节奏仍平稳。上海市对土地竞买主体的限制仍严格、租赁住宅用地比重仍大,且楼市调控、房企资金紧张等压力因素仍存,但当年土地成交面积和总价均较上年有所提升。2019年,上海市土地成交面积同比增长13.25%至1360.46万平方米,土地成交总价同比增长4.54%至1995.41亿元,土地成交均价同比下降7.75%至1.47万元/平方米。2013-2016年,上海市土地溢价率均在20%以上,且2016年供地减少而房企增储需求不减,竞买主体间的竞争使得当年成交土地溢价率提升至70%,其中住宅用地溢价率为92%。2017年调控收紧,上海市成交用地溢价率跌至7.08%,主要系成交土地整体出让底价较上年大幅提升,对竞买主体限制趋严,以及当年首次入市的租赁住房用地均以底价出让由国有企业摘得等原因综合导致。2018-2019年,上海市成交用地溢价率分别为0.79%和1.72%,保持在低水平,底价成交成为常态,其中租赁住房用地占比高、合格竞争者少、房企资金压力大等仍为主要原因。

2020年前三季度,上海市实现地区生产总值2.73万亿元,较上年同期下降0.3%,受疫情影响大,但三季度来经济持续复苏,降幅比上半年收窄2.3个百分点。其中,第二产业增加值7009.63亿元,下降2.9%,降幅比上半年收窄5.3个百分点;第三产业增加值20237.33亿元,由上半年下降0.6%转为增长0.7%。投资和消费方面,2020年前三季度,全市固定资产投资同比增长10.3%,增速比上半年提高3.6个百分点,其中工业投资增长15.4%,基础设施投资增长5.4%,房地产开发投资增长10.0%;全市社会消费品零售总额1.11万亿元,较上年同期下降4.6%,降幅比上半年收窄6.6个百分点。对外经济方面,2020年前三季度,全市货物进出口总额为2.53万亿元,较上年同期增长1.7%,扭转上年的下降态势,其中进口1.52亿元,同比增长2.1%;出口1.01万亿元,同比增长1.0%。

未来发展上,国务院批准的《长江三角洲城市群发展规划》明确赋予了上海在长三角城市群中的绝对中心地位;“一带一路”和长江经济带战略的实施为上海市充分发挥区位和开放优势、参与国际合作和竞争带来新空间。根据2020年上海市政府工作报告,建设国际经济、金融、贸易、航运中心、科创中心和具有世界影响力的社会主义现代化国际大都市仍为上海市核心任务。

(二)上海市财政实力分析

上海市财力雄厚稳健,收入结构以一般公共预算收入为主,对土地财政的依赖度持续保持在低水平。全市一般公共预算收入规模仅次于广东和江苏两省,在全国主要城市中处于绝对领先地位,收入质量和自给情况好,对非税、上级补助收入和债务收入的依赖度低。主要受经济下行压力及降税减费政策力度加大叠加影响,2019年上海市一般公共预算收入增长显著放缓,同年基金收入增幅扩大,作为全市财力的重要补充。

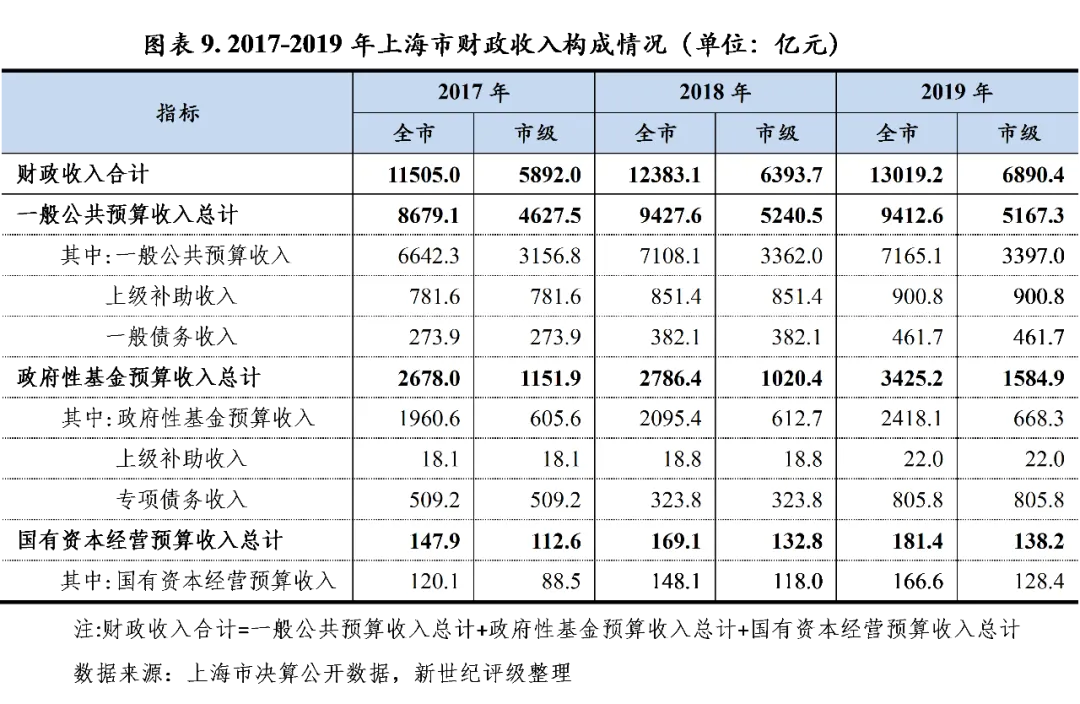

上海市全市财政收入继2017年受国有土地使用权出让收入及债务收入减少影响而下降后,2018年以来稳定回升。从全市财力构成看,2019年一般公共预算收入仍是上海市财政收入合计的最重要来源,一般公共预算收入总计占财政收入合计的比重为72.30%,财力结构仍稳健,但占比较2018年下降3.83个百分点,主要系2019年全市财政收入增长主要由政府性基金预算收入总计增长贡献。上海市全市财力对上级补助收入和债务收入的依赖相对小,2019年上级补助收入[7]和债务收入[8]占财政收入合计的比重分别为7.09%和9.74%,分别较上年提高0.06个和4.04个百分点,债务收入对总收入的贡献有所增加。上海市全市财力较集中于市级,2019年市级财政收入合计为0.69万亿元,占全市财政收入合计的比重为52.92%,财力构成和全市相近,其中上级补助收入和债务收入均为市级实现。

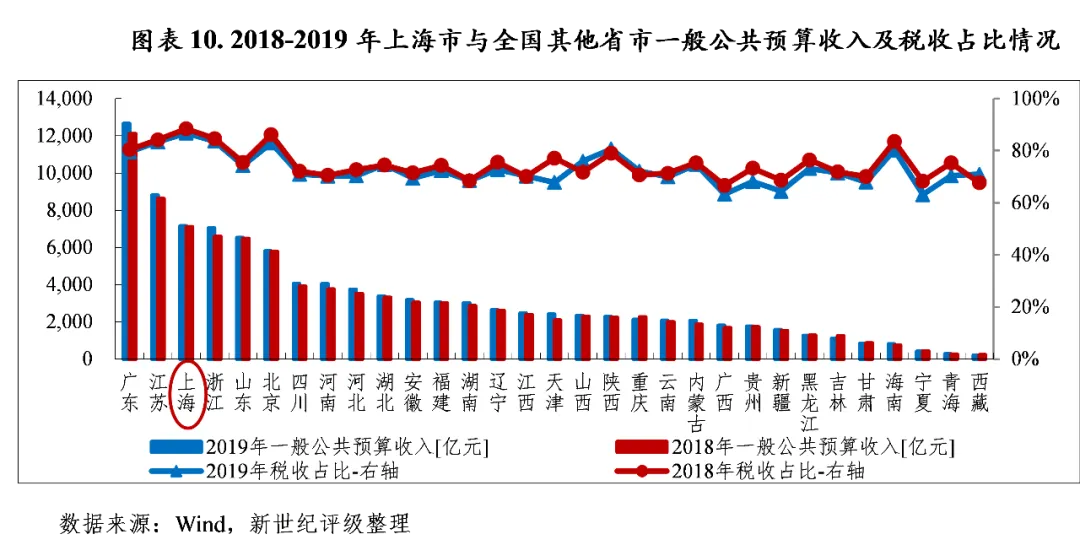

2019年,上海市全市实现一般公共预算收入7165.1亿元,同比增长0.8%,增速较上年下降6.2个百分点,增速继续放缓,主要系工业创税减弱及降税减费力度加大所致,金融业和信息产业财政收入仍较快增长。当年全市一般公共预算收入规模仍位列全国各省市第3位,但与第4位浙江省的规模差距明显减小,存在被后位赶超的压力。2019年上海市一般公共预算收入仍以税收收入为主,税收比率为86.76%,仍位列全国各省市首位,其中增值税、企业所得税和个人所得税三大主体税种占税收收入的比重达到77.58%。上海市收入质量及稳定性好,但受经济下行压力和结构性减税政策深入推行影响,增值税、企业所得税和个人所得税等实际税收实现情况均低于年初预期。

2019年,上海市一般公共预算支出为8179.3亿元,同比下降2.1%。其中城乡社区支出、社会保障和就业支出、教育支出、资源勘探信息等支出、农林水支出占一般公共预算支出的比重最大,占比分别为19.99%、12.22%、12.17%、9.24%和6.40%。当年上海市财政自给率(一般公共预算收入/一般公共预算支出)为87.60%,自给水平较高。

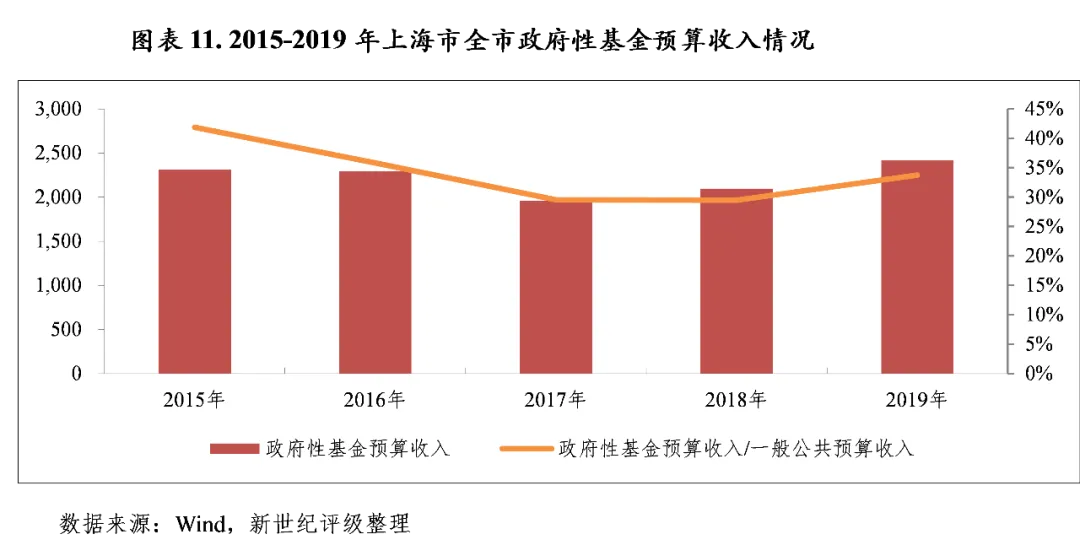

从政府性基金预算收支决算情况看,2015-2019年上海市全市政府性基金预算收入呈先降后升态势,分别为2312.2亿元、2295.0亿元、1960.6亿元、2095.4亿元和2418.1亿元,2019年收入同比增长15.40%,已超2015年水平。2019年,全市国有土地使用权出让收入为2248.5亿元,占全市政府性基金预算收入的比重为93.0%。比之相同年度一般公共预算收入,全市政府性基金预算收入与一般公共预算收入比率由2015年的41.89%逐年下降至2018年的29.48%,2019年回升至33.75%,上海市财力对基金收入的依赖相对小。2019年全市政府性基金预算支出为2580.0亿元,考虑到地方政府专项债务还本支出、调出资金及结转下年支出等因素后,2019年上海市政府性基金预算支出总计和收入总计实现平衡。

从国有资本经营预算收支决算情况看,2019年上海市全市国有资本经营收入为166.6亿元,为预算数的109.7%,较上年增长12.5%。据国务院国资委统计,上海市国资委系统企业资产总额、营业收入和利润总额分别占全国各省市国资委系统的约1/5、1/6和1/4,加之国企改革带动国企经济效益提升,国资经营收益收缴范围的扩大,国资经营收入对全市财力的贡献相对其他省市处于高水平,可增强全市财力弹性。2019年上海市全市国有资本经营支出为112.6亿元,主要用于国有经济结构调整、支持科技进步和公益性设施投资等方面。

2020年上半年度,上海市全市一般公共预算收入累计完成3935.6亿元,同比下降12.2%,其中市级收入为1770.1亿元,同比下降15.3%;区级收入为2165.5亿元,同比下降9.4%。主要受突发疫情叠加更大规模的“降税减费”政策影响,2020年上半年一般公共预算收入出现较大幅度下滑。分行业看,2020年上半年全市第二产业财政收入下降32.7%,其中汽车、石化、钢铁等行业财政收入分别下降55.6%、29.7%和94.5%;第三产业财政收入下降5.0%,其中商业和交通运输业财政收入分别下降16.7%和25.9%。同期全市一般公共预算支出累计完成3774.1亿元,同比下降12.0%,其中市级支出为1227.7亿元,区级支出为2546.4亿元。政府性基金收支方面,2020年上半年度,全市政府性基金收入累计完成1350.7亿元,同比增长43.8%,收入增加主要系上半年土地市场供应节奏加快引起。同期,全市政府性基金支出累计完成1029.5亿元,同比下降4.3%,支出减少主要系项目执行进度慢于上年同期导致。

2020年前三季度,上海市财政收支数据尚未完全披露,目前仅披露了一般公共预算收支数据,其中一般公共预算收入累计完成5613.57亿元,同比下降5.9%,降幅比上半年收窄6.3个百分点;一般公共预算支出累计完成5304.01亿元,同比下降7.5%,降幅比上半年收窄4.5个百分点。

因闸北区于2015年并入静安区,2016年崇明县撤县设区,目前上海市下辖16个区。按历来较为普遍的市郊划分标准,上海市各区中黄浦、徐汇、长宁、静安、普陀、虹口和杨浦7区为中心城区,除浦东新区外的其余8区为郊区,浦东新区因其特殊性,本文未将其归入中心城区或郊区。

根据《上海市主体功能区规划》,上海市划分为都市发展新区、都市功能优化区、新型城市化地区和综合发展生态区。其中,都市发展新区指浦东新区,定位为全市“四个中心”及科创中心的核心功能区、战略性新兴产业主导区和国家改革示范区;都市功能优化区包括黄浦区、徐汇区、长宁区、静安区、普陀区、虹口区、杨浦区、宝山区和闵行区,主要目标是促进服务业和制造业的融合;新型城市化地区包括嘉定区、金山区、松江区、青浦区和奉贤区,在重点工业区优化提升产业能级;综合发展生态区即崇明区,以休闲、生态居住为特色。

(一)下辖各区经济实力分析

上海市下辖各区功能规划和产业发展定位区分较为清晰,中心城区重点发展以金融服务、现代商贸、文化创意为代表的高端服务业;郊区重点打造以战略性新兴产业、先进制造业为代表的高端产业集群。从人均及地均经济指标看,中心城区和浦东新区整体经济发达程度仍显著高于其余郊区,其中浦东新区以其“五个中心”核心功能区的特殊战略定位,经济运行保持大规模、高增长,继续作为上海市辖区发展的典范和极点。崇明区作为全市唯一的综合发展生态区,地缘环境和产业基础相对薄弱,总体实力处于末位,但呈加快增长态势。

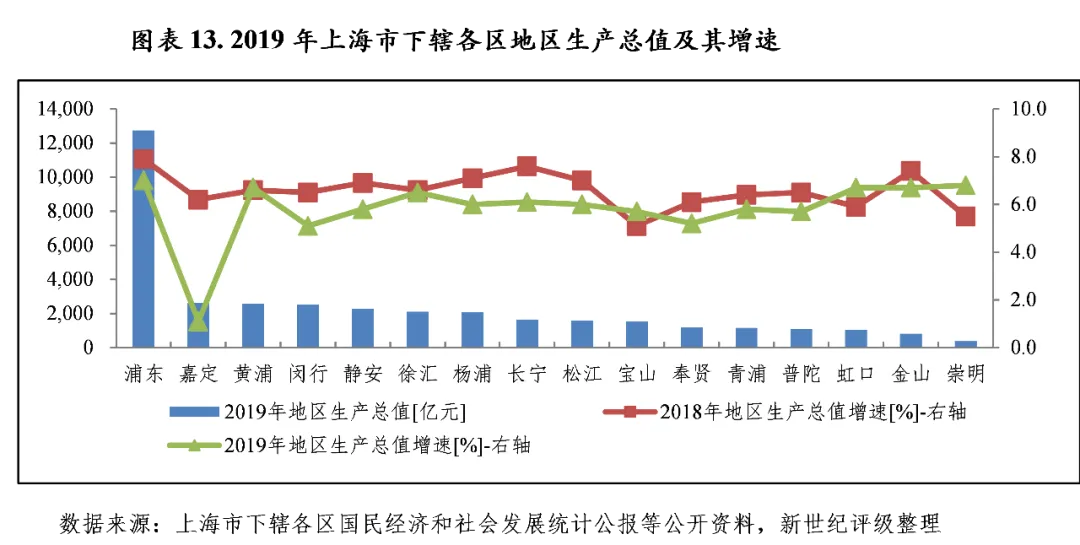

上海市下辖各区经济总量极差很大。2019年,浦东新区作为上海市都市发展新区以及“五个中心”建设的核心功能区所在地,经济总量在上海市各区中仍处于绝对领先地位,当年实现地区生产总值1.27万亿元,占各区经济总量合计的34%;其次为嘉定区、黄浦区和闵行区,分别为2608.10亿元、2577.97亿元和2520.82亿元,规模在2500亿以上;之后为静安区、徐汇区和杨浦区,规模在2000-2300亿元之间;地区生产总值在1200亿元以下的区降序排列分别为奉贤区、青浦区、普陀区、虹口区、金山区和崇明区,其中仅金山区和崇明区地区生产总值在1000亿元以下,分别为810.78亿元和378.50亿元,排名末两位[9]。

从经济增速看,上海市下辖16个区中,2019年经济增速高于上海市平均增速(6.0%)的区有7个,按增速降序排列分别为浦东新区(7.0%)、崇明区(6.8%)、黄浦区(6.7%)、虹口区(6.7%)、金山区(6.7%)、徐汇区(6.5%)和长宁区(6.1%);杨浦区和松江区经济增速和上海市平均增速持平,其余7区经济增速在全市平均水平以下,其中奉贤区(5.2%)、闵行区(5.1%)和嘉定区(1.1%)增速相对低。其中,除崇明区、虹口区、宝山区和黄浦区增速分别较2018年提升1.3个、0.8个、0.6个和0.1个百分点外,其他区经济增速均较2018年下滑,其中徐汇区降幅相对小,下降0.1个百分点;嘉定区增速下滑最为突出,下降5.1个百分点,受支柱产业汽车制造业景气度下行影响大;其余各区降幅在0.6-1.5个百分点之间。

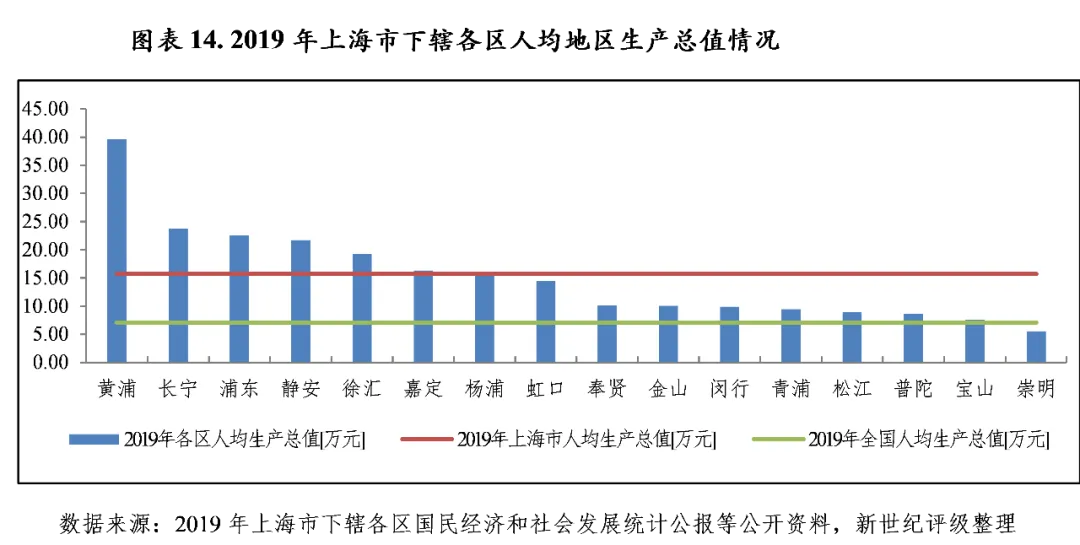

从人均地区生产总值指标[10]看,上海市下辖各区中除崇明区外,其余各区人均生产总值均高于全国水平(7.09万元)。16个区中7个区在上海市人均生产总值(15.73万元)以上,降序排列分别为黄浦区、长宁区、浦东新区、静安区、徐汇区、嘉定区和杨浦区;其余各区在全市平均水平以下,其中松江区、普陀区、宝山区和崇明区人均地区生产总值不到上海市平均水平的60%。整体看,中心城区人均地区生产总值普遍高于郊区,但普陀区人均地区生产总值位列第14位,属中心城区中最低;嘉定区人均地区生产总值位列第6位,属郊区中最高。

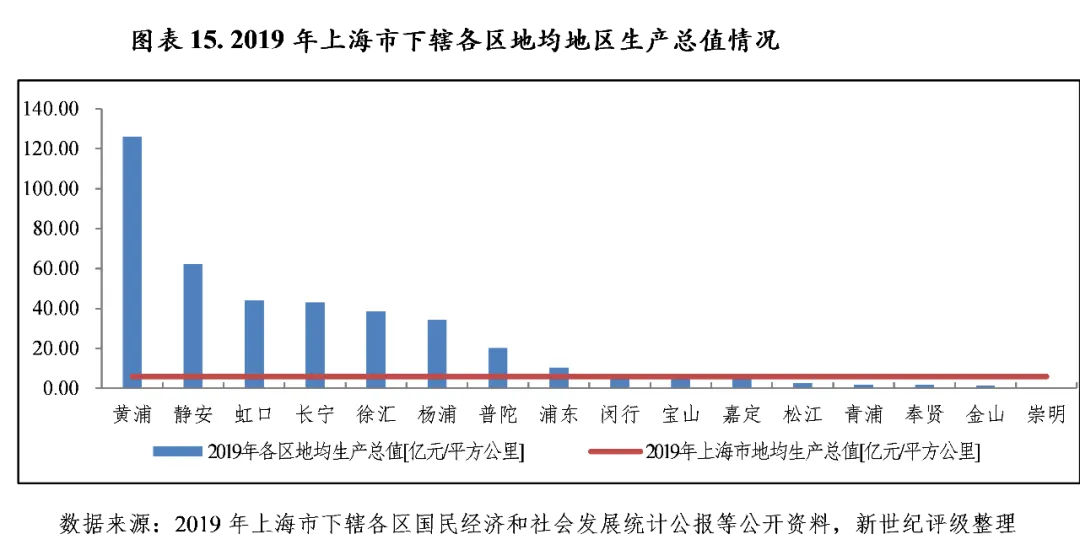

从地均地区生产总值指标[11]看,上海市下辖各区地均生产总值差距很大,16个区中有9个区地均地区生产总值高于上海市地均生产总值(6.02亿元/平方公里),其中排名前7的为7个中心城区,黄浦区位列第一,为126.00亿元/平方公里;浦东新区位列第8,闵行区位列第9;其余各区在全市平均水平以下,崇明区位列最末,为0.32亿元/平方公里。

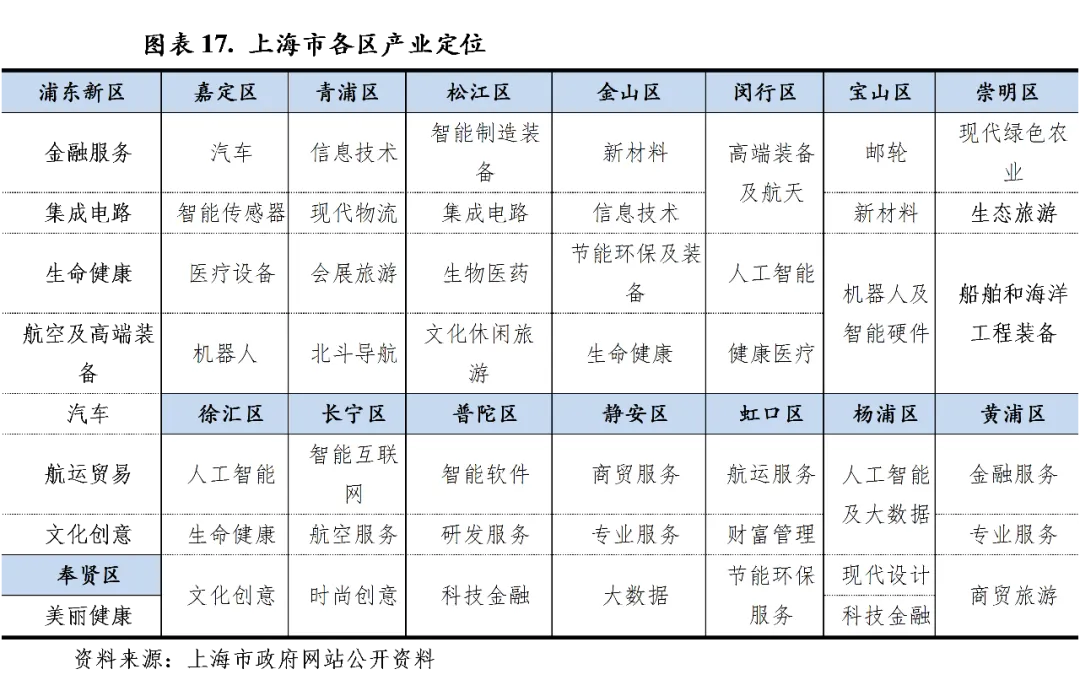

从各区产业定位看,2018年上海市政府发布了《上海市产业地图》,提出构建“一心一环两带多区”的产业总体布局,行业布局上重点聚焦融合性数字产业、战略性新兴产业、现代服务业和现代农业。其中,“一心”即都市高端服务核心区,包括黄浦、静安、徐汇、长宁、普陀、虹口、杨浦等区,重点发展以金融服务、现代商贸、文化创意为代表的高端服务业;“一环”即中外环融合性数字产业发展环,中外环附近地区重点发展以人工智能、大数据、工业互联网为代表的融合性数字产业;“两带”即嘉青松闵、沿江临海高端产业集群发展带,其中嘉青松闵包括嘉定、青浦、松江、闵行四区、沿江临海包括崇明、宝山、浦东、奉贤、金山五区,重点打造以战略性新兴产业、先进制造业为代表的高端产业集群;“多区”即产业重点区域,旨在打造一批特色产业集聚区。

从各区产业发展现状看,浦东新区作为上海市都市发展新区以及“四个中心”及科创中心建设的核心功能区所在地,区内金融业发达,在自贸试验区、科创中心以及上海港、浦东机场等各方面助力下,继续保持较快发展态势,金融、航运、贸易核心功能优势不断增强。2019年,浦东新区地区生产总值和规模以上工业总产值均保持在 1万亿元以上,其中地区生产总值1.27万亿元,增长7.0%;规模以上工业总产值1.01万亿元,下降0.3%。浦东新区经济增速仍保持高于上海市水平的中高速增长,高质量发展的动能凸显,2019年实到外资达到87.68亿美元,增长8.2%;全社会研发经费支出与地区生产总值的比重提高到4.15%;战略性新兴产业产值占规模以上工业总产值比重达到41.5%;第三产业占比达到77.9%,超出预期目标约2.9个百分点。

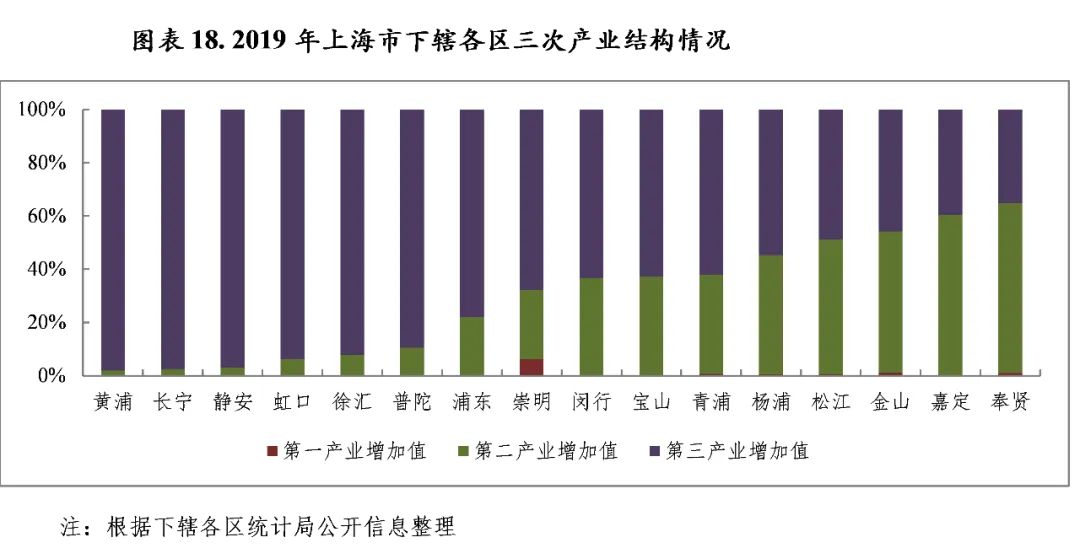

都市功能优化区范围内的各区经济仍处于传统优势地位,大部分区以航空及物流业、现代商贸业、专业服务业、信息服务业和金融服务业等第三产业为拉动经济增长的主要驱动力。2019年,按各区第三产业占比排序,排名前四的区分别为黄浦区、长宁区、静安区、虹口区和徐汇区,三产占比在90%以上;其次为普陀区,三产占比为89.5%;闵行区、宝山区和杨浦区三产占比相对低,分别为63.3%、62.8%和54.7%,和其他都市功能优化区差距较大。具体来看,2019年,杨浦区完成第二产业增加值935.20亿元,同比增长2.6%,其中烟草业占比高,若不含烟草业,杨浦区第三产业增加值占全区生产总值的比重为85.2%,较上年提升0.6个百分点;宝山区第二产业增加值575.51亿元,同比增长0.1%,第二产业增加值占地区生产总值的比重为37.1%,宝山区黑色金属冶炼和压延加工业(宝钢为主)贡献突出,其次为通用设备制造业、金属制品业、化学原料和化学制品制造业、汽车制造业等;闵行区第二产业增加值923.65亿元,同比下降1.2%,第二产业增加值占地区生产总值的比重为36.6%,主导产业包括通信设备、计算机及其他电子设备制造业、通用设备制造业、电子机械及器材制造业、化学原料及化学制品制造业,闵行区园区经济发达,全年闵行经济技术开发区、莘庄工业区、临港浦江国际科技城和上海紫竹高新技术产业开发区等四个园区实现规模以上工业总产值2032.78亿元,同比下降5.8%,占全区规模以上工业总产值的比重为64.1%。

新型城市化地区范围内的五区(嘉定区、金山区、松江区、青浦区和奉贤区)是工业制造业较发达的地区,二三产业发展相对均衡。2019年,除青浦区三产占比(62.16%)相对较高外,其他区主要以第二产业为主,第二产业占比均在50%以上,且产业集聚程度普遍较高。其中,金山区工业以石化产业及高端智能装备、生命健康、新材料和新一代信息技术四大产业集群为主导,2019年石化股份公司完成产值799.47亿元,同比下降2.1%,属地规模以上工业企业完成产值1254.36亿元,同比增长0.8%;松江区三大优势产业为电子信息业、现代装备业和都市型工业,2019年上述产业总产值占全区规模以上工业总产值的比重为77.8%;嘉定区以汽车制造业为主导产业,2019年实现汽车制造业产值4073.9亿元,同比下降8.0%,占全区规模以上工业总产值的71.3%,受集中度高的汽车行业景气度下行影响,嘉定区工业经济运行继续承压。青浦区和奉贤区行业相对较为分散,其中青浦区以通用设备制造业、汽车制造业等十大行业为支柱,2019年十大行业完成规模产值1203.62亿元,同比下降4.0%,占全区规模工业总产值的77.2%;奉贤区全年实现工业增加值720.65亿元,同比增长2.2%,重点行业包括新能源、汽车配件和电子信息等八大重点行业。

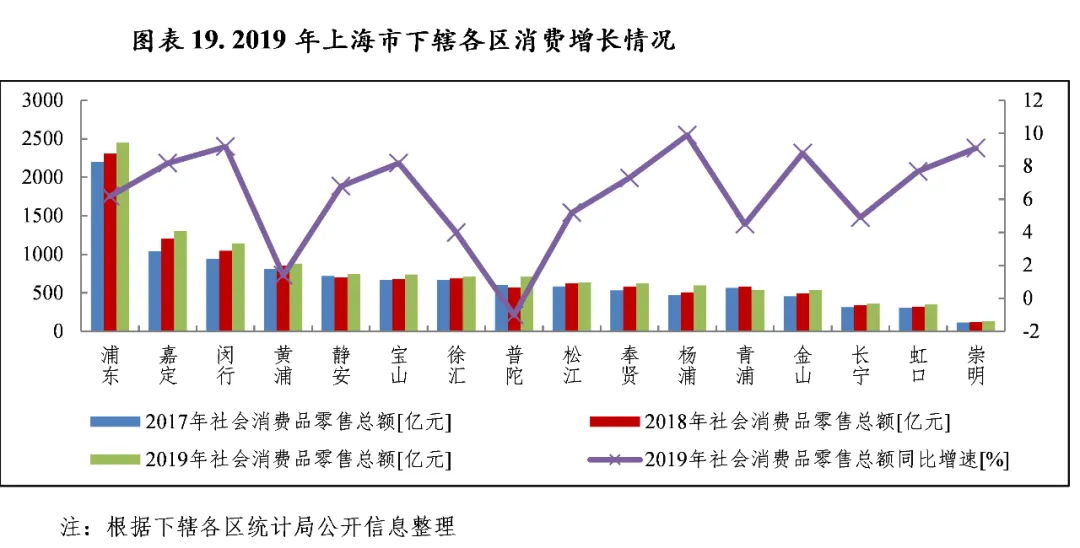

投资和消费是拉动上海市经济增长的主要动力。2019年,上海市各区社会消费品零售总额排序和地区生产总值排序基本一致,规模在千亿以上的区分别为浦东新区(2454.75亿元)、嘉定区(1302.50亿元)和闵行区(1144.80亿元)。除普陀区2019年社会消费品零售总额同比下降1.0%外,其余各区消费增速分布在1.4%(黄浦区)到9.9%(杨浦区)之间,存在较大差异。16个区中,消费增速低于上海市消费平均增速(6.5%)的区共有6个,降序排列分别为浦东新区(6.2%)、松江区(5.2%)、长宁区(4.9%)、青浦区(4.5%)、徐汇区(4.0%)、黄浦区(1.4%)和普陀区(-1.0%)。杨浦区、闵行区、崇明区和金山区消费增速位于前列,均在8.5%以上。

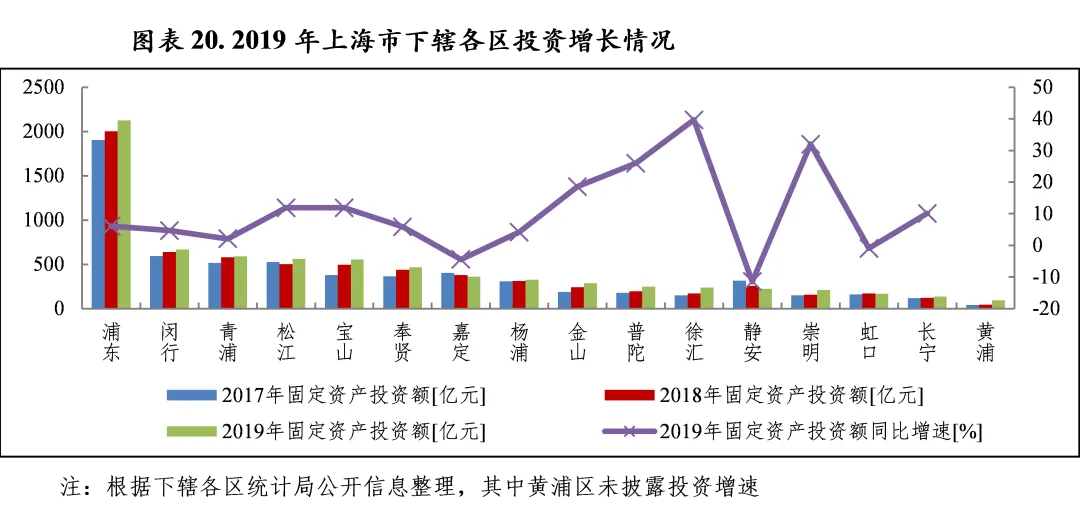

从投资规模看,2019年上海市投资规模最大的区仍为浦东新区,当年固定资产投资额为2126.06亿元,其次仍为闵行区、青浦区、松江区和宝山区,投资额在500-700亿元区间,再次为奉贤区和嘉定区,投资额在350-500亿元区间。总体看新型城市化地区投资体量普遍大于都市功能优化区,郊区投资体量普遍大于中心城区。各区中普陀、徐汇、静安、崇明、虹口、长宁和黄浦七区投资体量相对小,均在250亿元以下。从投资增速看,2019年上海市各区固定资产投资增速[12]差异仍很大,其中徐汇、崇明、普陀和金山四区投资增速分别为39.7%、32.0%、26.0%和18.6%,处于领先地位;闵行、杨浦、青浦、虹口、嘉定和静安六区投资增速低于上海市平均增速(5.1%),其中虹口区、嘉定区和静安区固定资产投资呈负增长态势,分别较上年下降0.9%、4.4%和11.4%,虹口区城市建设项目投资额同比下降76.4%,商品房开发投资仍同比增长6.6%;嘉定区近四年投资均呈下降态势,2019年降幅有所收窄,其中二产投资增长21.1%,有所回暖,但三产投资降幅仍较大,民间投资、房地产开发投资、基础设施和社会事业投资降幅均在两位数;静安区基建和商品房开发投资均呈下降态势。

进出口方面,从规模看[13],浦东新区进出口总额仍最大,2019年为2.05万亿元,远超其他各区合计进出口总额;其次为松江区(2703.38亿元)、嘉定区(1361.20亿元);其余各区进出口总额均在千亿以下,其中静安区(385.71亿元)、虹口区(381.58亿元)和普陀区(339.98亿元)进出口总额相对较小,其余各区进出口总额在700-100亿元区间。2019年上海市下辖各区进出口增速[14]极差很大,各区中普陀(21.9%)、虹口(16.9%)、宝山(9.2%)和长宁(5.3%)四区增速最高;浦东(-0.3%)、奉贤(-2.8%)、黄浦(-2.8%)、金山(-7.0%)和嘉定(-7.6%)五区增速在上海市平均水平(0.1%)以下,均呈负增长态势。

(二)下辖各区财政实力分析

1.下辖各区一般公共预算分析

上海市市级财力强,近年来市对区财政转移支付力度加大,区级自给率总体仍不高,中心城区转移支付偏重于市和区共同事权市级分担部分的专项转移支付,而郊区普遍更偏重于一般性转移支付。下辖各区税收比率普遍较高,收入质量较好,但同样受经济下行压力及降税减费政策力度加大叠加影响,2019年增幅普遍继续收窄,仅有崇明区保持高速增长且增幅扩大,总体上郊区增幅仍明显高于中心城区。

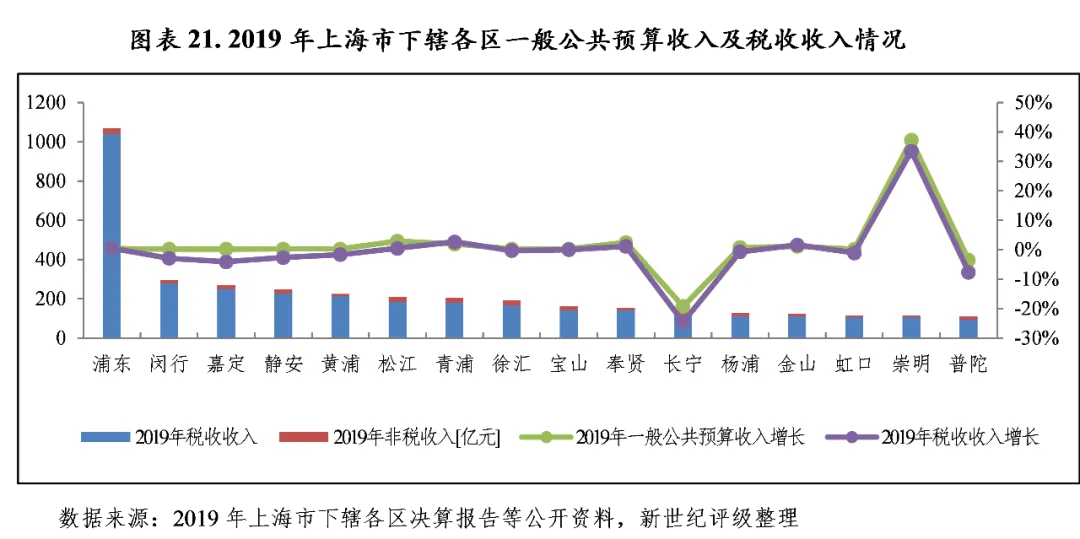

上海市市级一般公共预算收入占全市一般公共预算收入的比重较高,2019年,上海市市级一般公共预算收入为3397.0亿元,占全市一般公共预算收入的比重为47.4%;下辖各区一般公共预算收入合计为3768.7亿元,占全市一般公共预算收入的比重为52.6%。从下辖各区一般公共预算收入规模看,上海市下辖各区财力差距较显著。2019年,浦东新区一般公共预算收入为1071.5亿元,在千亿元以上,收入规模在全市处于绝对领先地位;排名次之的闵行区、嘉定区、静安区、黄浦区、松江区和青浦区一般公共预算收入分别为297.7亿元、270.7亿元、247.6亿元、225.7亿元、210.5亿元和207.2亿元,收入规模在200亿元以上;虹口区、崇明区和普陀区分别以117.0亿元、115.0亿元和110.1亿元垫后;其余各区一般公共预算收入在120亿元至200亿元之间。值得注意的是,当年崇明区一般公共预算收入首次超过普陀区,摆脱末位。

从一般公共预算绝对增速看,2019年仅长宁区和普陀区一般公共预算收入较上年下降,降幅分别为19.2%和3.5%,主要系经济下行压力及降税减费政策力度加大影响。同年崇明区一般公共预算收入逆势大幅增长37.28%,得益于全区营商环境、生态发展环境的优化以及市级支持力度的加大,但其中注册型企业税收贡献大,实体型企业贡献区级税收约12亿元,较上年增加4.4亿元,占崇明区区级税收收入的11.3%;新型城市化地区普遍增速更快,松江区、奉贤区、青浦区和金山区增速均位于前2-5位,分别较上年增长3.0%、2.5%、2.0%和1.2%;其余各区增速均在0.2%-1%区间。整体看郊区增幅略高于中心城区,但总体均呈低速增长态势。2019年各区税收收入增速基本和一般公共预算收入增速较为贴近,但税收收入呈下降态势的区达到9个,整体看当年经济下行及降税减费政策力度加大对各区税收收入增长的影响较大。

从一般公共预算收入构成看,2019年上海市下辖各区税收比率均在80%以上,收入质量普遍较高。其中,普陀、长宁、杨浦、青浦、徐汇、宝山、松江、金山八区税收比率在84%-89%区间;其余八区税收比率均在90%以上,其中浦东新区税收比率最高,在95%以上,为97.1%。

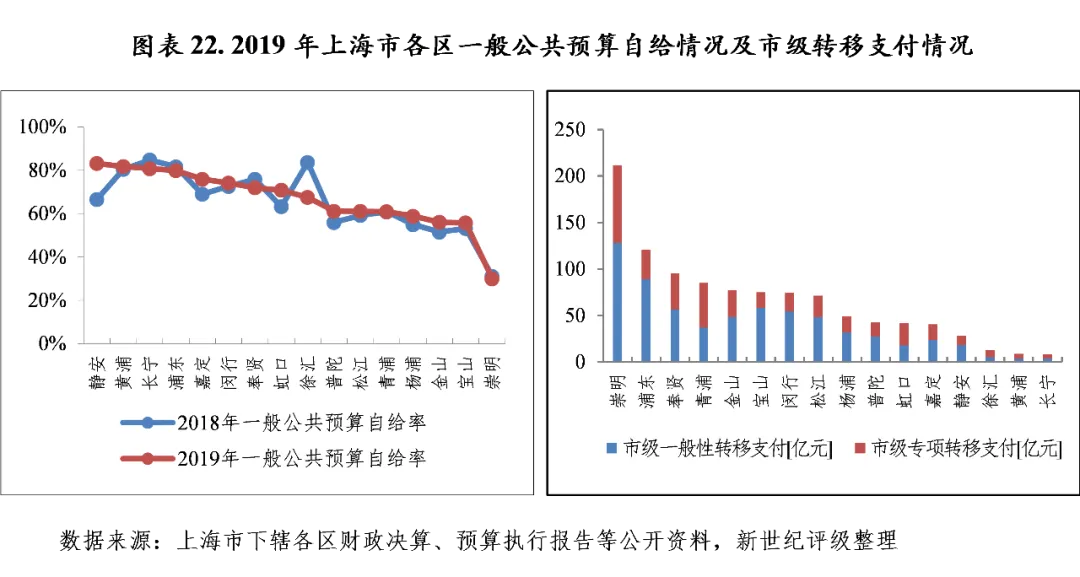

从一般公共预算自给情况看,2019年,静安区、黄浦区和长宁区一般公共预算自给率最高,分别为83.2%、81.8%和80.8%,在80%以上;排名次之的为浦东新区和嘉定区,一般公共预算自给率在75%以上;杨浦区、金山区、宝山区和崇明区排名靠后,一般公共预算自给率在60%以下,其中崇明区自给率为30.1%,排名最末;其余各区一般公共预算自给率在60%-75%之间。主要受一般公共预算支出大幅减支或增支影响,2019年静安区和徐汇区一般公共预算自给率较上年变动相对大。

近年来,上海市不断加大市对各区财政转移支付力度,旨在增加各区基础设施建设和公共服务。2019年,上海市对各区财政转移支付为1042.9亿元,较上年基本持平,其中一般性转移支付为650.2亿元,专项转移支付为392.7亿元。其中,中心城区转移支付偏重于市和区共同事权市级分担部分的专项转移支付,而郊区普遍对一般性转移支付的依赖更大;崇明区和浦东新区所获转移支付规模相对大,转移支付合计分别为211.6亿元和120.5亿元,其余各区中新型城市化地区转移支付普遍高于都市功能优化区。

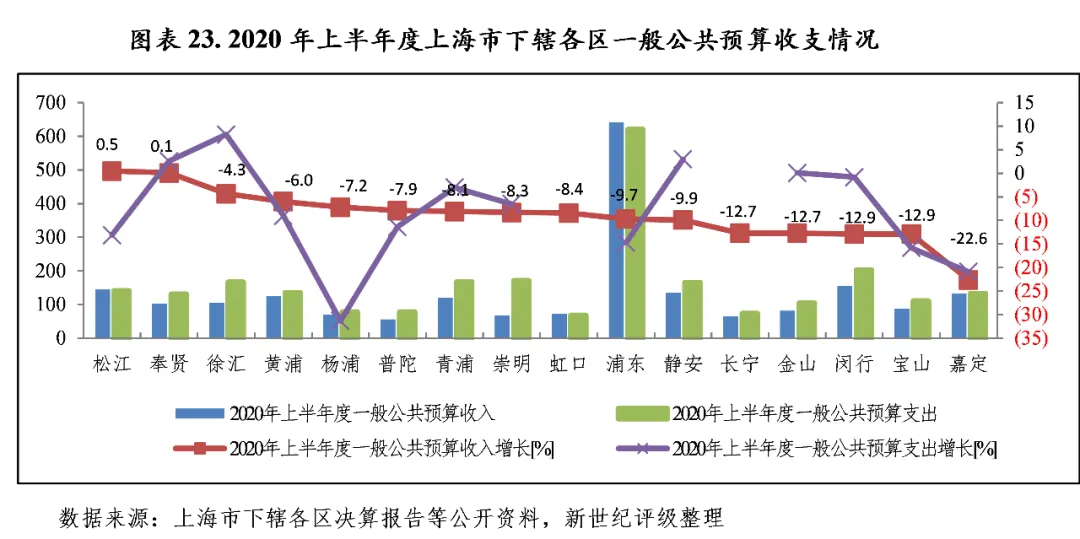

2020年上半年度,受新冠肺炎疫情和减税降费政策阶段性减收效应等因素叠加影响,除松江区和奉贤区一般公共预算收入同比略有增长外,其余各区均呈负增长态势,且减收幅度较大,长宁区、金山区、闵行区、宝山区和嘉定区减收幅度在10%以上,其中嘉定区一般公共预算收入降幅最大,为22.6%,税收收入降幅达33.5%,其中占区级收入近40%的两大支柱产业汽车产业和房地产业,受疫情、产业结构调整和房地产可售楼盘减少等因素影响,税收收入同比分别下降40.8%和27.1%。对比同期一般公共预算支出增长情况[15],仅徐汇区、奉贤区、静安区和金山区一般公共预算支出同比有所增长,在统筹推进疫情防控和经济社会发展、保障基本民生、支持企业复工复产等方面综合看仍有支出增长压力;其余各区支出均和收入同步呈下降态势,积极推进支出压减,缓解收支平衡压力。

2.下辖各区政府性基金预算分析

上海市城市建设相对完善,产业发展相对成熟,对土地财政的依赖度持续保持在低水平。近年全市政府性基金预算收入相对稳定,各辖区基金收入受出地政策及市场行情综合影响而普遍存在较大变动,但对地方财力的贡献度总体保持在较低水平。从出地情况看,2019年及2020年前三季度郊区宅地出让金额约占全市的五六成、浦东新区宅地出让金额约占全市的两成,整体看浦东新区和郊区可出让土地资源更丰富,基金收入实现情况总体优于中心城区,但中心城区具备显著的价格优势。

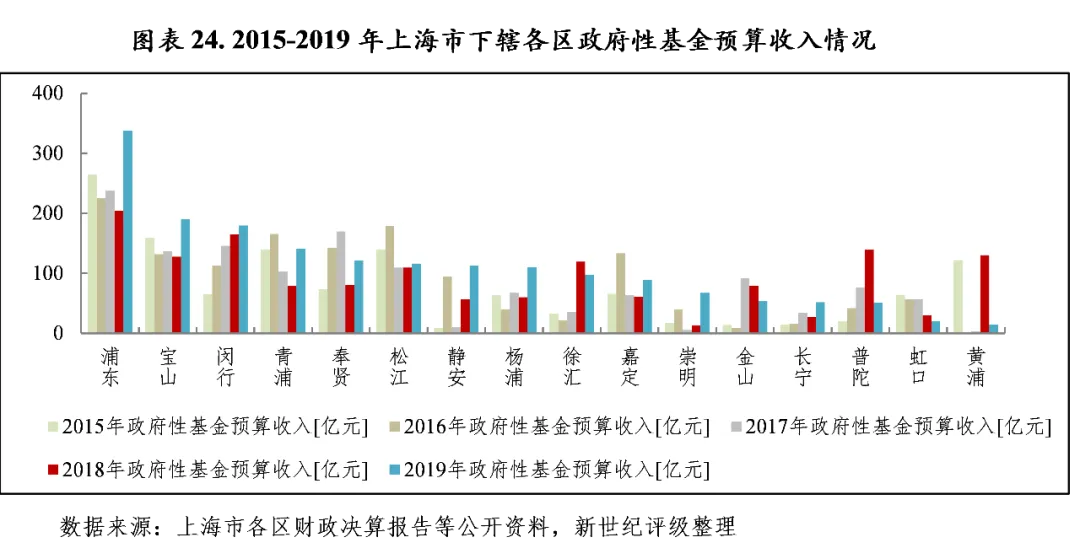

主要受供地进度影响,上海市下辖各区近年来政府性基金预算收入普遍存在较大波动,且各区间收入规模差异大。从绝对规模看,2019年浦东新区仍以337.45亿元的收入规模位列第一;其次为宝山区和闵行区,收入规模分别为189.76亿元和179.80亿元;青浦区、奉贤区、松江区、静安区和杨浦区收入规模在100-150亿元区间;虹口区和黄浦区当年政府性基金预算收入规模相对小,均在50亿元以下,分别为20.17亿元和14.33亿元。

从近五年上海市各区政府性基金预算收入实现情况看,浦东新区历年收入均维持在200亿元以上,在各区中始终处于领先地位;宝山区、闵行区、青浦区、奉贤区和松江区近五年总收入水平较高,且2019年收入规模均较上年增长;黄浦区、徐汇区、静安区等中心城区受出地安排影响年度间收入波动很大;金山区收入规模于2017年起大幅增长,主要系近三年宅地出让增加所致;普陀区收入规模经历2015-2018年持续大幅增长后2019年呈断崖式下降;长宁区和崇明区收入水平总体处于全市最低,崇明区波动相对大。

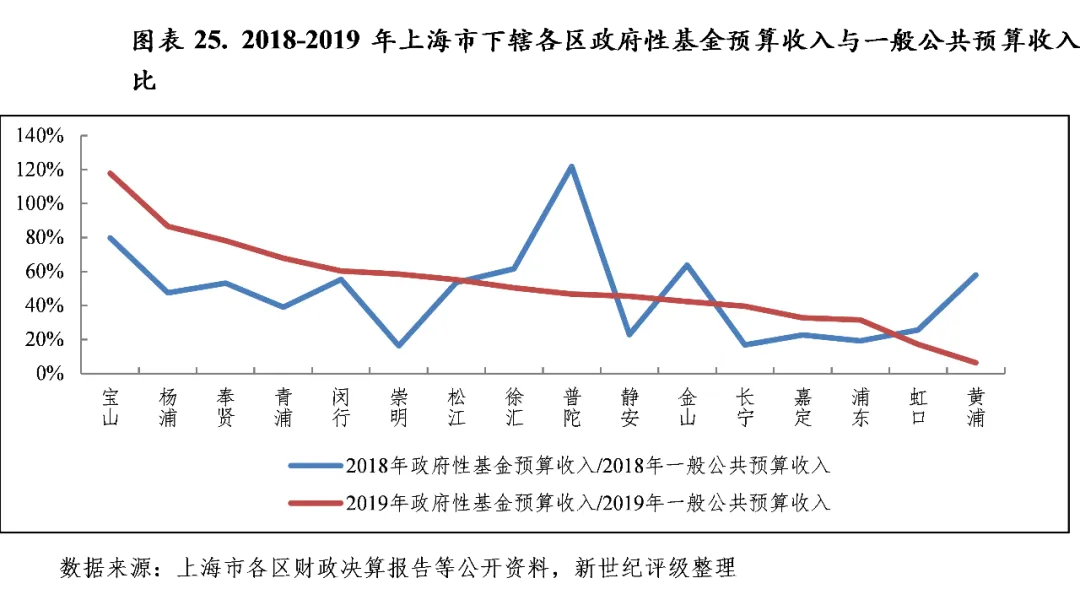

因上海市下辖各区政府性基金预算收入年度间波动相对大,对地方财力的贡献程度年度间也存在较大波动,但整体看政府性基金预算收入对各区财力的贡献程度相对低。2019年,宝山区政府性基金预算收入对地方财力的贡献度最高,当年政府性基金预算收入与一般公共预算收入比率为117.86%;其次为杨浦区、奉贤区、青浦区和闵行区,该比率为86.58%、78.22%、67.93%和60.40%;其余各区该比率均在60%以下,其中长宁区、嘉定区、浦东新区、虹口区和黄浦区该比率在40%以下。

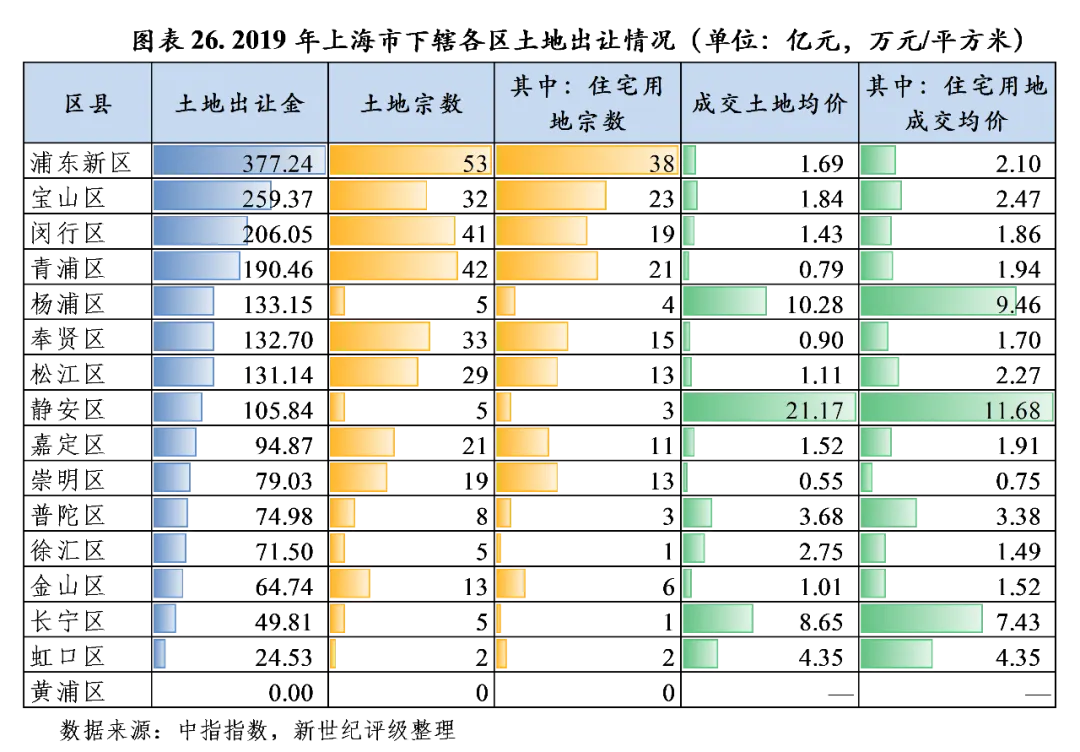

上海市各区政府性基金预算收入主要由国有土地使用权出让收入构成,受区域土地出让情况影响较大。从各区土地出让总价看,2019年浦东新区出地规模最大,共出地53宗,其中住宅用地38宗,共实现土地出让总价319.17亿元,同比增长18.2%,占各区土地出让总价合计的18.9%;其次为宝山区、闵行区和青浦区,分别实现土地出让总价259.37亿元、206.05亿元和190.46亿元;土地出让总价在百亿元以下的区共8个,合计土地出让总价占全市的23.0%,具体见图表26所示。

从土地出让成交均价看,2019年,静安区、杨浦区和长宁区土地出让均价最高,分别为21.17万元/平方米、10.28万元/平方米和8.65万元/平方米,受高均价的商办用地出让影响较大,其住宅用地出让均价也位列前3位,分别为11.68万元/平方米、9.46万元/平方米和7.43万元/平方米,和其余各区拉开较大差距。从其余各区住宅用地出让均价看,2019年排名次于上述三区的虹口区和普陀区住宅用地出让均价分别为4.35万元/平方米和3.68万元/平方米;宝山区、松江区和浦东新区均价在2-2.5万元/平方米区间;除崇明区均价为0.75万元/平方米及黄浦区未出让土地外,其余6个区均价在1-2万元/平方米区间。值得注意的是,2019年上海市成交出让价格相对低的租赁住房用地33宗,占比较高,其中纯租赁用房用地29宗,故当年部分区住宅用地出让均价难以反映区域普通住宅用地的市场价格水平,例如徐汇区当年仅出让一宗租赁住宅用地,成交价格相对低。总体看,上海市可出让土地资源较集中于浦东新区和郊区,基金收入实现情况总体优于中心城区,但中心城区具备显著的价格优势。

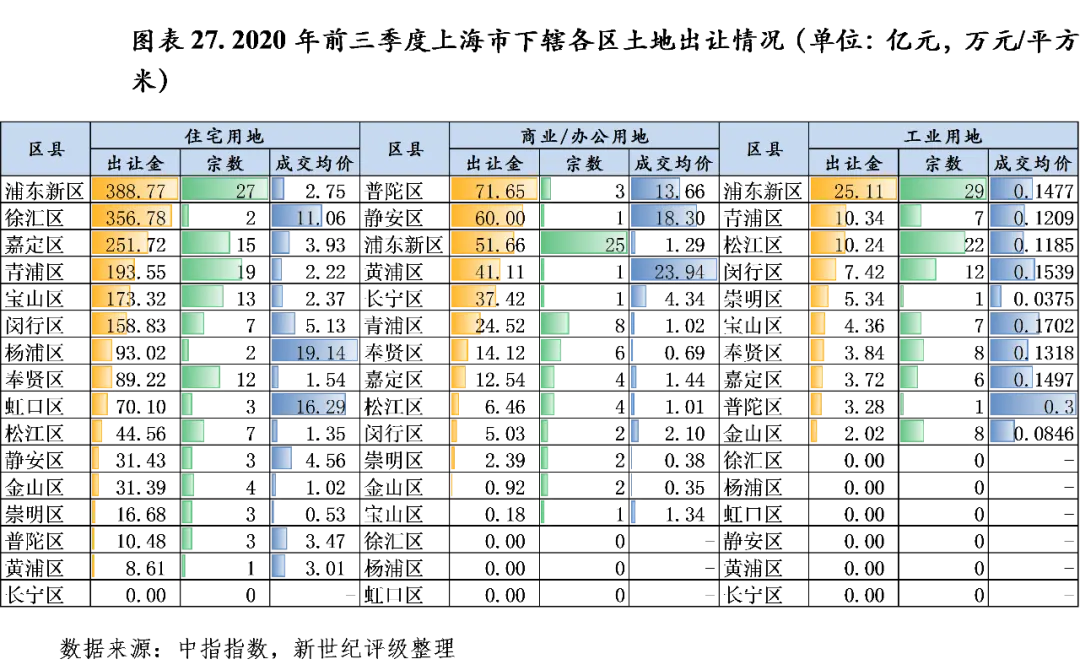

2020年前三季度,上海市各区政府性基金收入未完全披露。根据中指指数,当期各区住宅土地出让总价合计为1918.46亿元,其中浦东、徐汇、嘉定、青浦、宝山和闵行6区土地出让总价占比分别为20.3%、18.6%、13.1%、10.1%、9.0%和8.3%,合计占比为79.4%;其余10区土地出让总价合计占比较低,其中松江、静安、金山、崇明、普陀、黄浦和长宁7区土地出让总价占比均在2.5%以下,合计占比仅7.5%。同期,上海市商办用地出让总价合计为327.99亿元,主要集中于普陀区、静安区、浦东新区、黄浦区和长宁区,上述5区出让总价合计占比达80%,其中黄浦区、静安区和普陀区当期出让均价处于绝对领先水平;上海市工业用地出让总价合计为75.67亿元,主要集中于浦东新区、青浦区、松江区和闵行区,上述4区出让总价合计占比超70%,其中浦东新区出让总价占比接近全市的三分之一。总体看,2020年前三季度上海市各区住宅用地、商办用地和工业用地出让总价合计规模已超过2019年上海市各区土地出让总价,预计2020年全市政府性基金预算收入仍将保持较好的增长水平。

(一)上海市政府债务状况分析

上海市地方政府债务管理规范、严格,债务总量规模控制得当。截至2019年末,上海市政府债务率较上年末有所上升,但仍处于低水平,地方财力对政府债务的覆盖程度好,地方政府债务风险低。

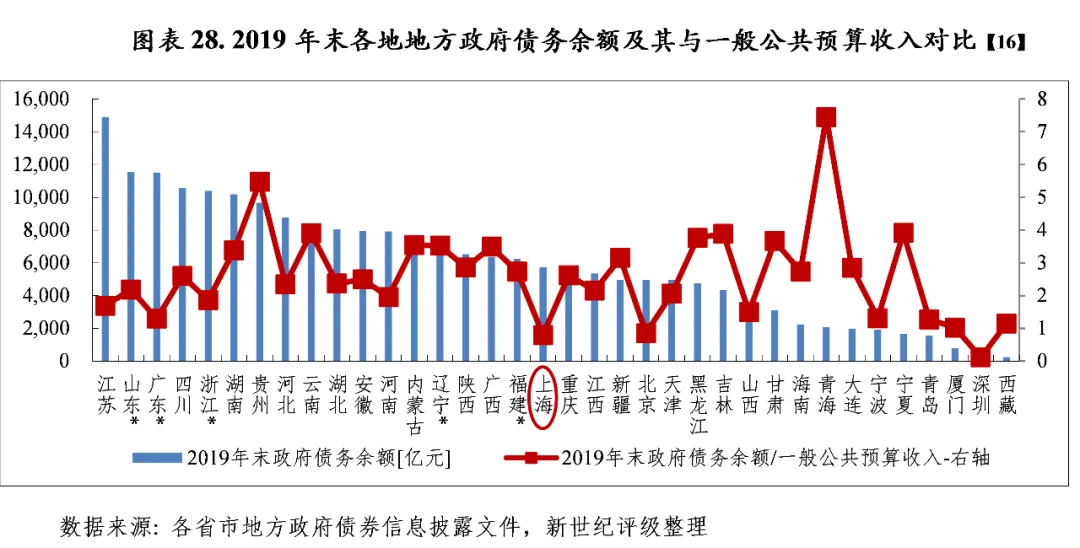

截至2019年末,上海市政府债务余额为5722.1亿元,较上年末增长13.65%,远低于财政部核定的上海市2019年政府债务限额8577.1亿元。根据公开资料,按审计口径计算,当年末上海市债务率为46.1%,较上年末上升5.1个百分点,仍处于较低水平。以地方政府债务余额与一般公共预算收入规模相对比,2019年末上海市地方政府债务余额是其当年一般公共预算收入的0.80倍,低于全国平均水平,债务压力相对较小。上海市债务资金主要用于基础设施建设和公益性项目,不仅较好地保障了上海市经济社会发展的资金需要,推动了民生改善和社会事业发展,而且形成了大量优质资产,可为偿债提供一定保障。

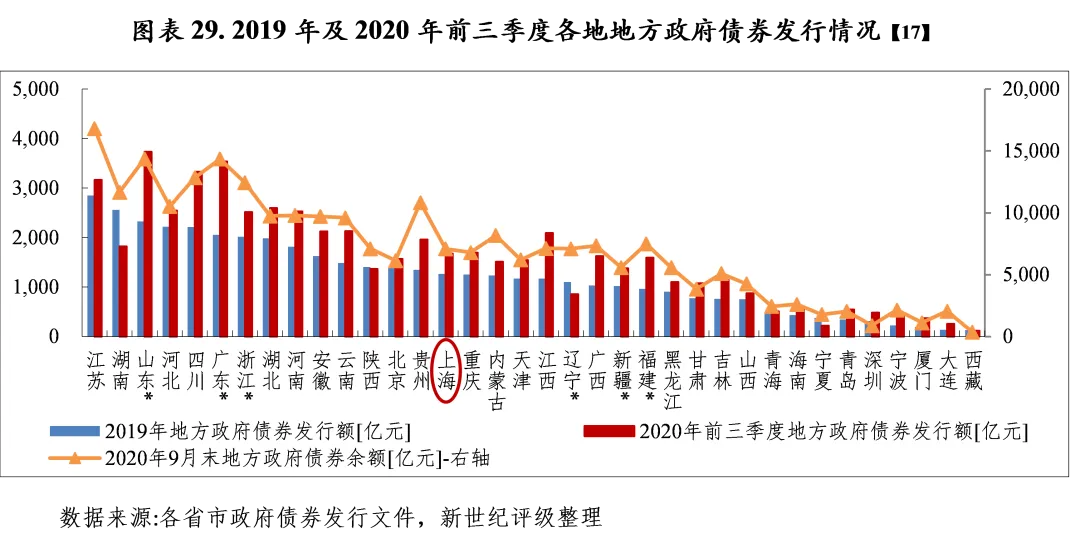

2019年上海市发行地方政府债券1267.50亿元,其中新增债券917.00亿元、再融资债券350.50亿元。2020年前三季度,上海市发行地方政府债券1676.10亿元,其中新增债券1253.30亿元、再融资债券422.80亿元。根据2020年上海市预算调整方案,财政部核定上海市2020年地方政府债务限额为9909.1亿元,比上年增加1332亿元,新增债务限额中,一般债务限额291亿元,专项债务限额1041亿元。据此,2020年上海市拟发行新增政府债券1332亿元,截至2020年9月末已完成发行94.1%,期末上海市地方政府债券余额为7092.80亿元。

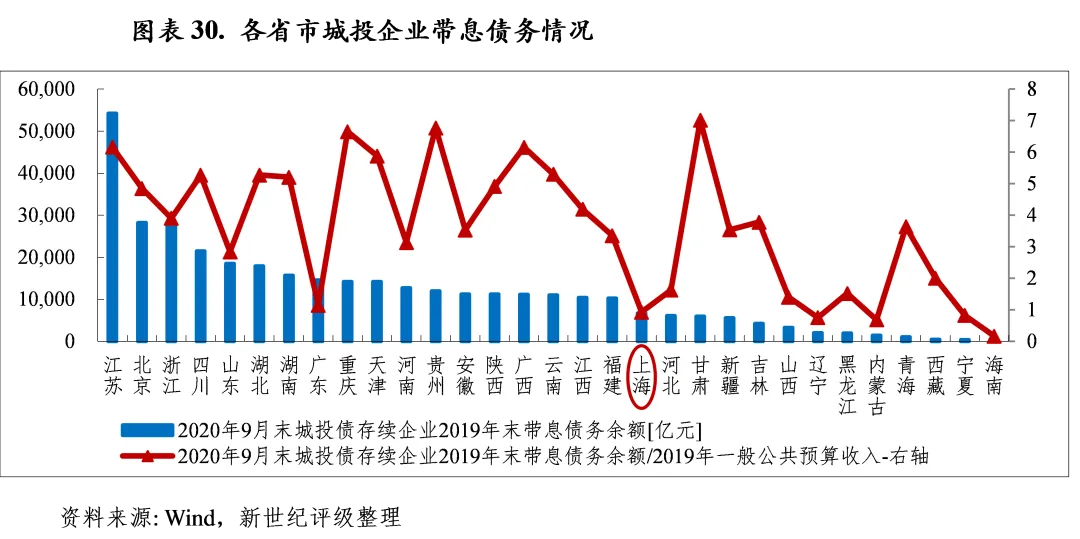

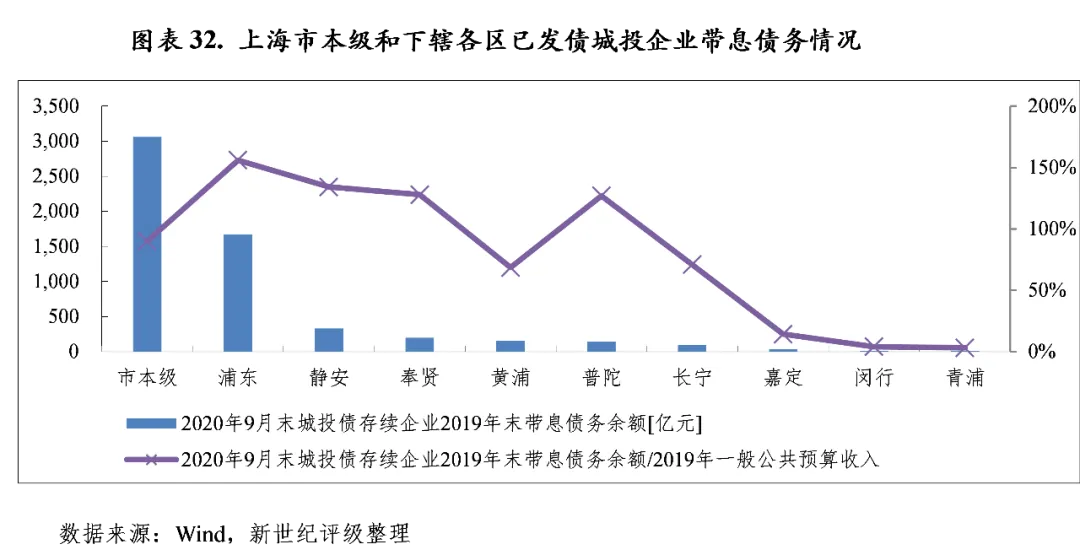

从已发债城投企业[18]带息债务看,2020年9月末上海市内已发债城投企业2019年末带息债务余额为5705.77亿元,是当年末政府债务余额的99.7%,是上海市2019年一般公共预算收入的79.6%,相对规模处于全国各省升序排列的上游水平。

(二)下辖各区债务状况分析

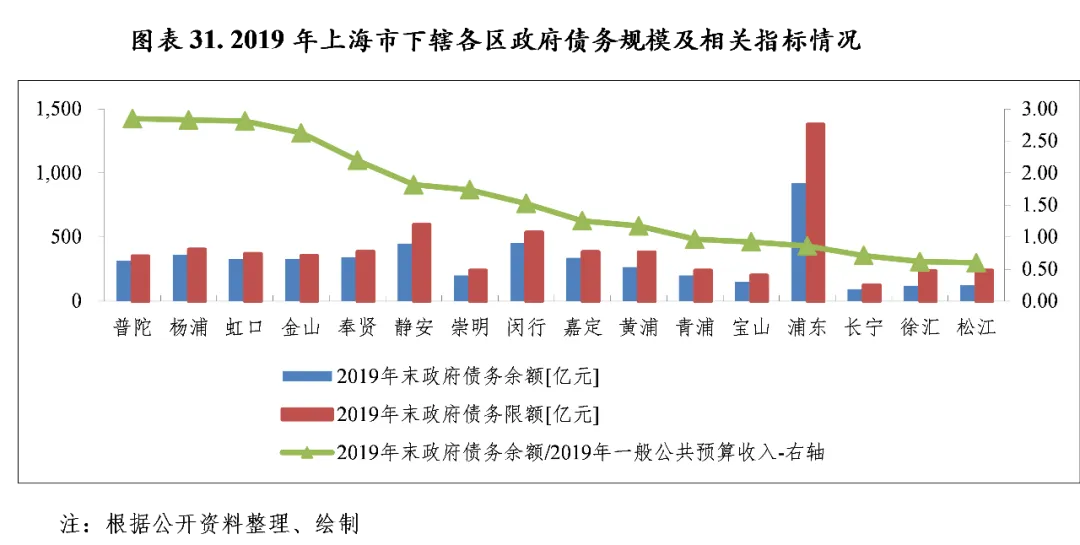

上海市下辖各区政府债务整体处于低水平,其中普陀、杨浦、虹口、金山和奉贤五区债务水平相对较高,2019年末政府债务余额与其当年一般公共预算收入之比在2倍以上;青浦、宝山、浦东、长宁、徐汇、松江六区债务水平相对较低,2019年末政府债务余额与其当年一般公共预算收入之比在1倍以下。上海市已发债城投企业带息债务及存量债券整体规模相对小,主要集中于市本级和浦东新区。

从上海市下辖各区债务规模看,2019年末浦东新区政府债务余额绝对规模最大,为921.03亿元;其次为闵行区、静安区和杨浦区,分别为453.90亿元、449.91亿元、361.24亿元;奉贤、嘉定、金山、虹口和普陀5区债务规模相对接近,在310-350亿元之间;黄浦区债务规模为265.23亿元;其余各区除长宁区债务规模在100亿元以下,为93.70亿元外,均在100-200亿元之间。从政府债务限额管理情况来看,2019年上海市各区债务余额均未超过当年财政部下达的债务限额,其中金山区当年末债务余额与限额之比最高,为93.1%;其次为杨浦、普陀、虹口、嘉定、奉贤、闵行、崇明和青浦8区,当年末债务余额与限额之比在80%-90%之间;其余各区该比率均在80%以下,其中徐汇区和松江区该比率最低,分别为51.1%和52.7%。2019年末,青浦区政府债务余额增长最快,较上年末增长156.6%;其次为静安区、杨浦区和黄浦区,政府债务余额分别较上年末增长54.1%、42.1%和23.1%,增长较为突出;而金山区、徐汇区和长宁区政府债务余额基本较上年末持平。

以2019年末上海市下辖各区政府债务余额与其当年一般公共预算收入相对比,各区中普陀、杨浦、虹口、金山和奉贤5区债务水平相对较高,2019年末政府债务余额与其当年一般公共预算收入之比在2倍以上;青浦、宝山、浦东、长宁、徐汇、松江6区债务水平相对较低,2019年末政府债务余额与其当年一般公共预算收入之比在1倍以下,其中青浦区最低,为0.60倍。

从已发债城投企业带息债务情况看,根据Wind,上海市2020年9月末城投债存续企业2019年末带息债务余额为5705.77亿元,主要集中于市本级和浦东新区,分别为3059.12亿元和1671.51亿元,分别占全市已发债城投企业带息债务余额的53.6%和29.3%,合计占比为82.9%。同期末静安区、奉贤区、黄浦区和普陀区已发债城投企业带息债务余额分别为332.11亿元、198.22亿元、154.65亿元和139.83亿元,合计占全市已发债城投企业带息债务余额的14.5%。其余各区已发债城投企业带息债务规模较小,且杨浦、虹口、徐汇、宝山、松江、嘉定和崇明7区2020年9月末无城投债存续企业。与一般公共预算收入规模相比,上海市2020年9月末城投债存续企业2019年末带息债务余额是2019年上海市一般公共预算收入的79.6%,债务规模相对小。下辖各区中浦东新区、静安区、奉贤区和普陀区已发债城投企业带息债务规模相对较大,城投企业带息债务余额分别是其2019年一般公共预算收入的1.56倍、1.34倍、1.28倍和1.27倍,其余各区当年末已发债城投企业带息债务余额与当年一般公共预算收入之比均在1倍以下。

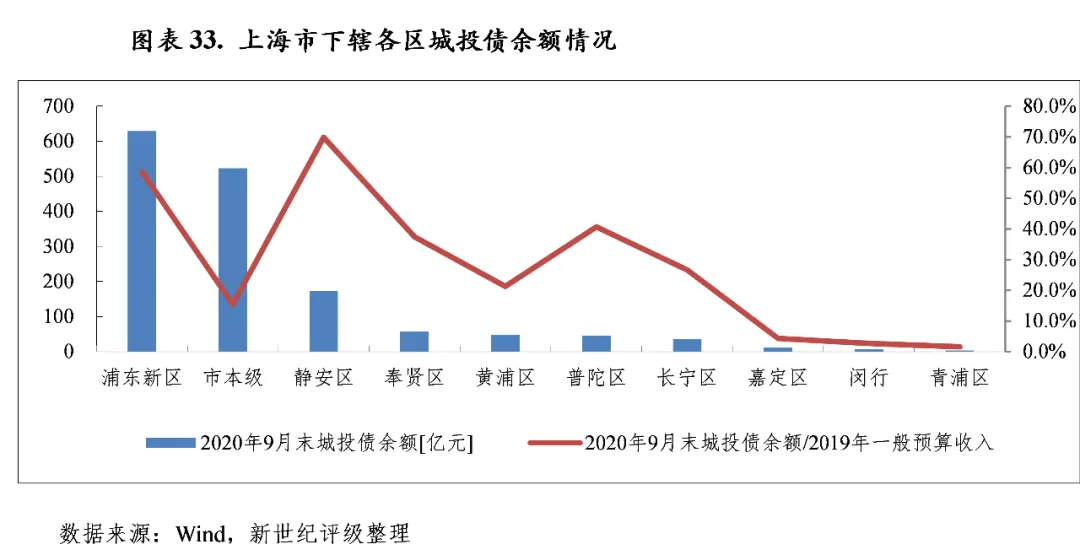

2019年以来,上海市城投债发行规模在全国各省市中处于中下游,2019年及2020年前三季度全市城投债发行额分别为598.95亿元和533.60元,在全国各省市发行规模降序排列中均位列第19位和第18位。从城投企业存量债券看,2020年9月末上海市城投企业存量债券余额为1532.65亿元,集中于浦东新区、市本级和静安区,三者存量城投债券余额分别为628.54亿元、522.41亿元和173.05亿元,分别占全市存量城投债券余额的41.0%、34.1%和11.3%,合计占比为86.4%。与一般公共预算收入规模相比,上海市下辖各区存量城投债券规模均相对较小,2020年9月末存量城投债券余额与2019年一般公共预算收入之比均在70%以下,其中静安区和浦东新区该比率最高,分别为69.9%和58.7%。

新世纪评级公共融资部

李叶

点击下方“阅读原文”查看更多