(点击查找星球报告?)

摘要

报告类型:机电设备、半导体

关键词

半导体行业;投融资规模;投资分布;融资动态;上市动态;产业链环节(原材料、设备、芯片设计等)

研究概述

报告聚焦 2025 年上半年中国半导体行业,涵盖全球及亚太市场规模背景,重点分析中国半导体行业投资规模、细分领域与地域分布,详细梳理 Q1、Q2 融资事件及企业上市动态,揭示行业投融资趋势与产业链发展特征,为行业参与者提供决策参考。

研究要点

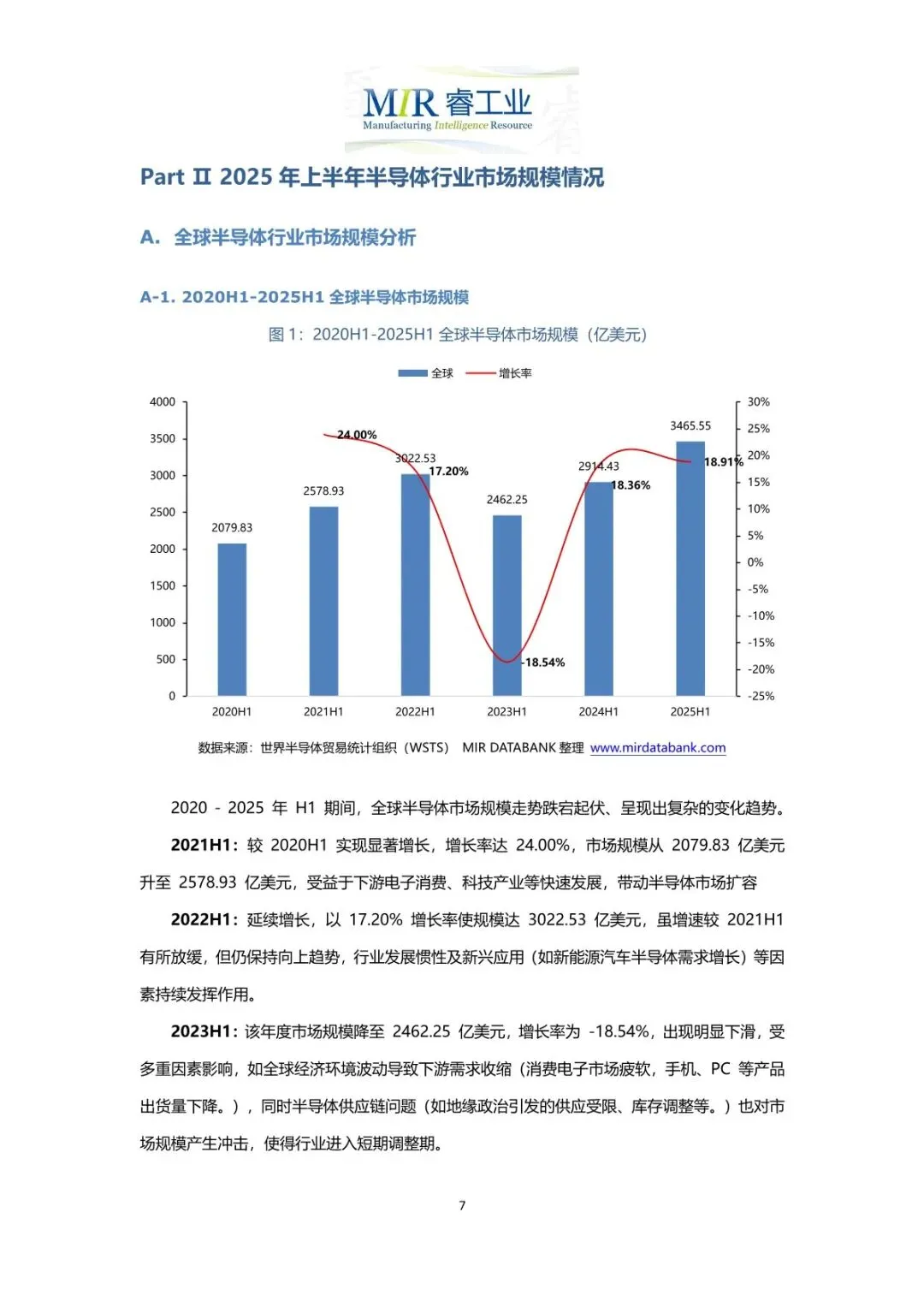

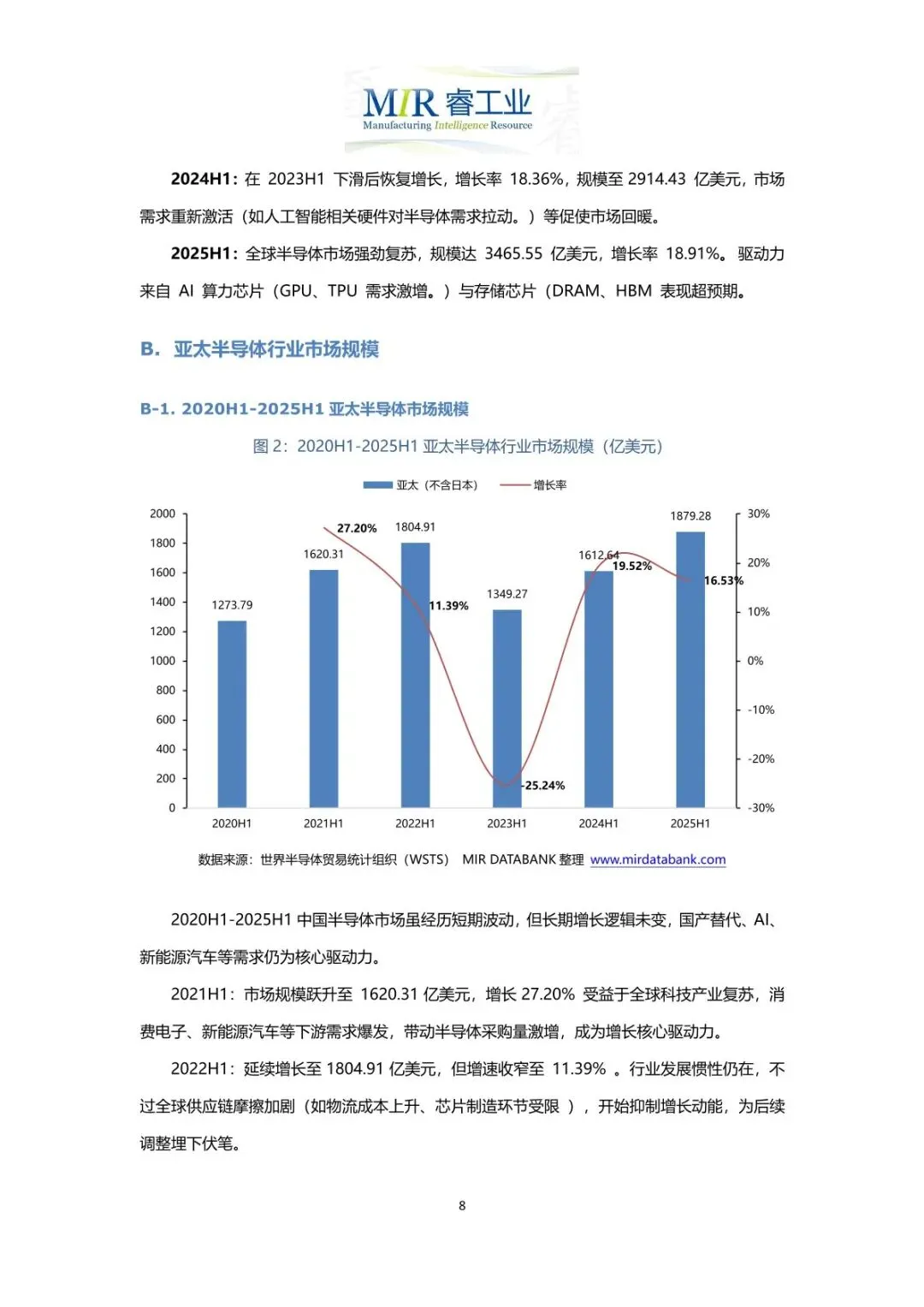

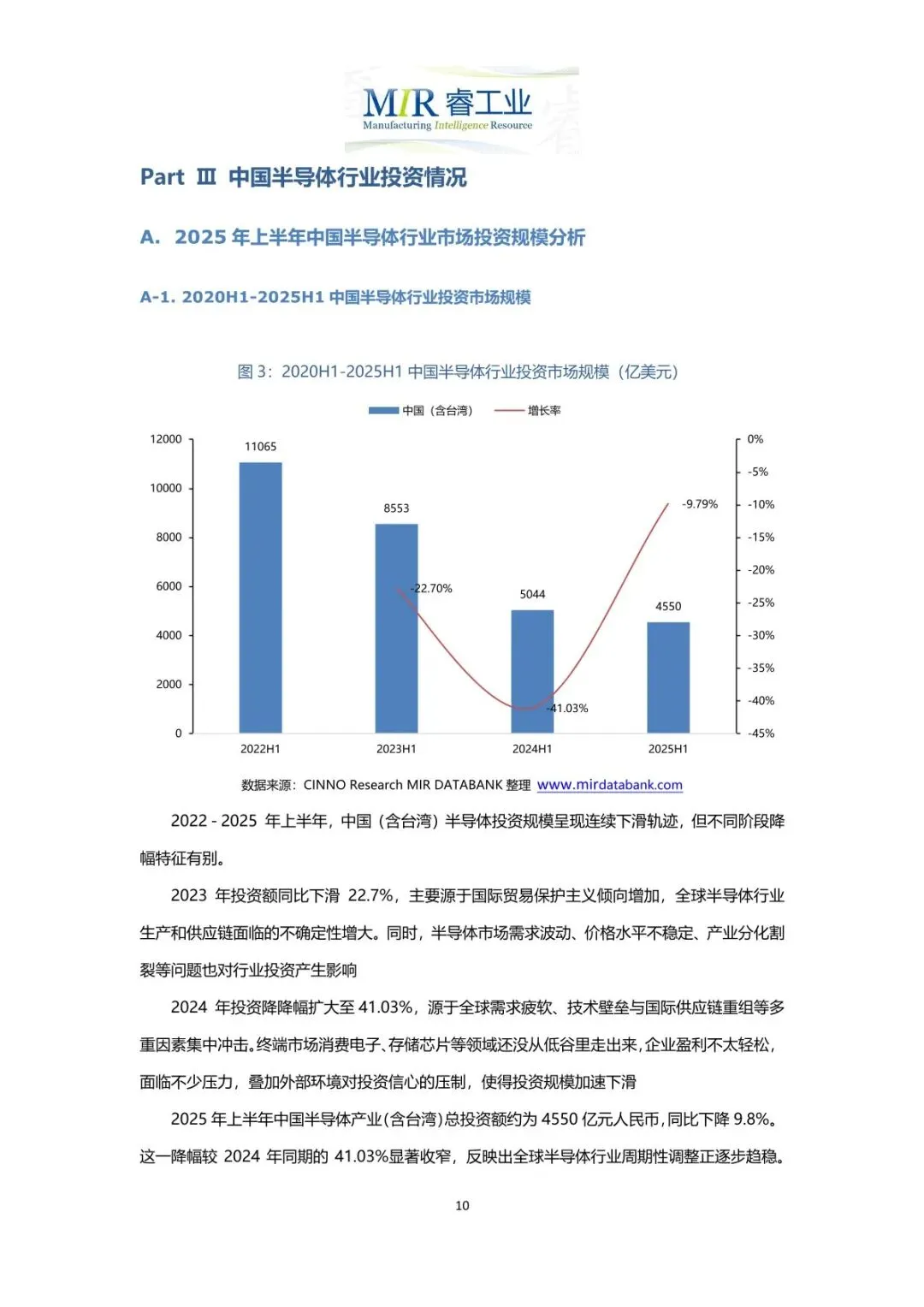

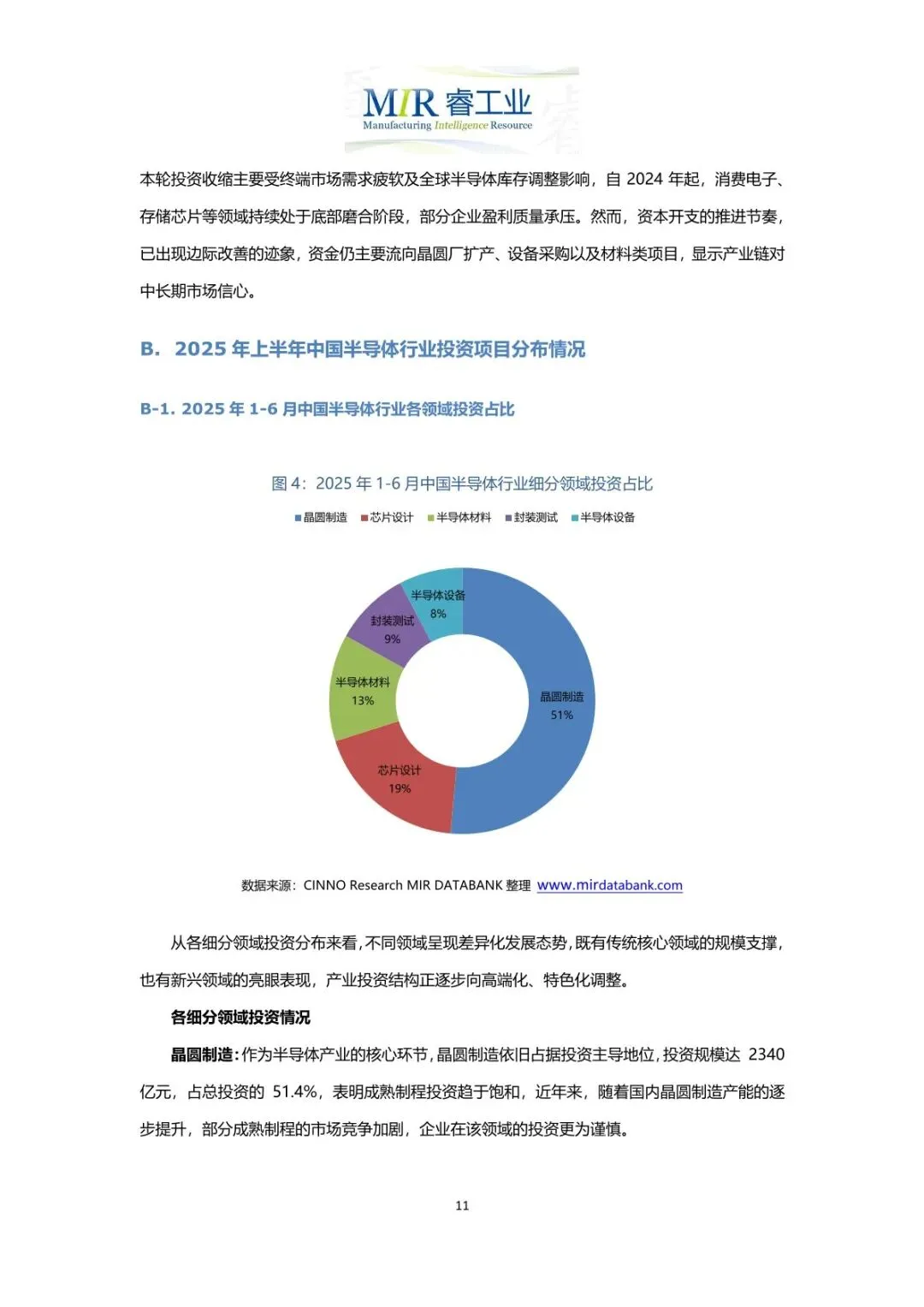

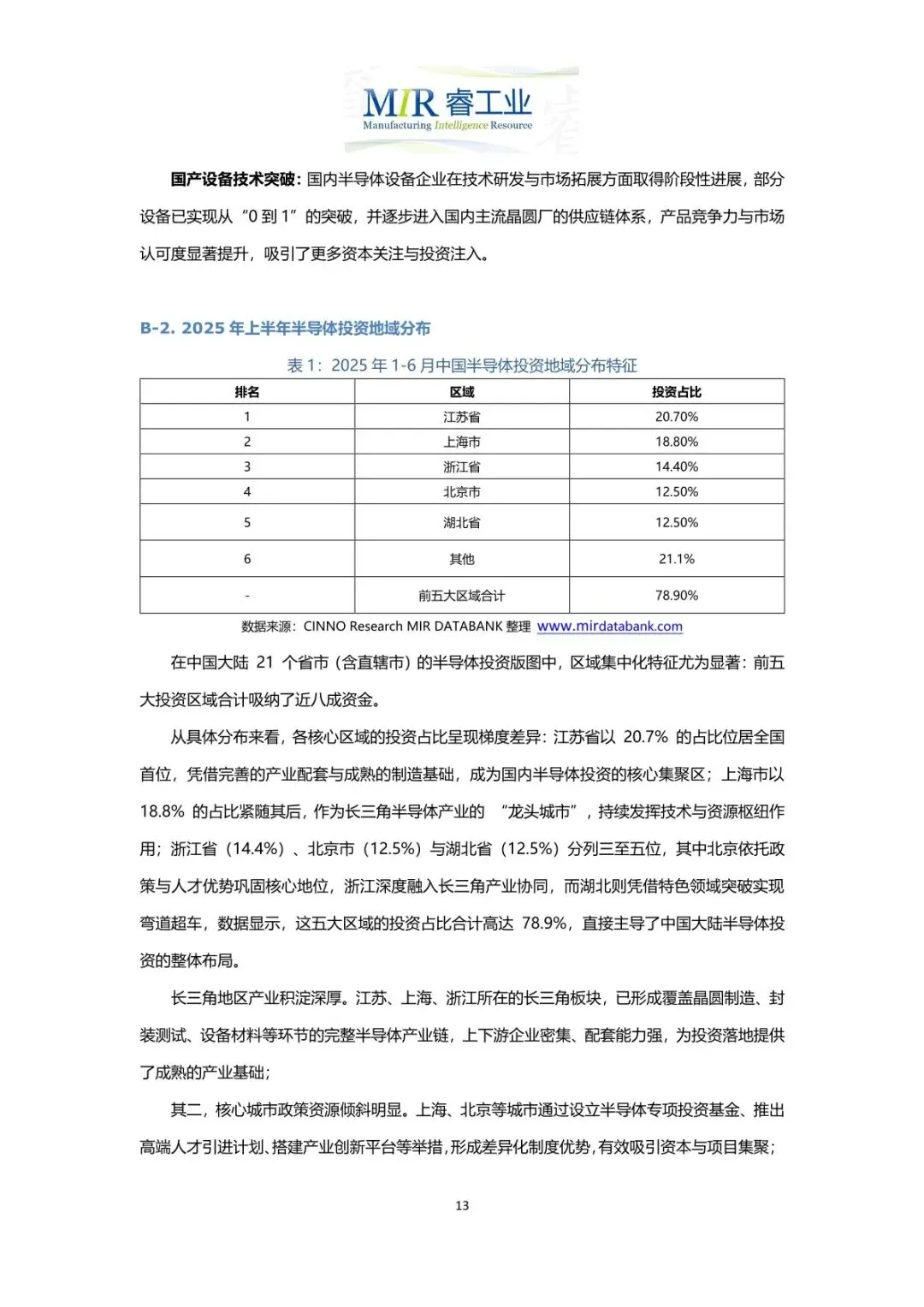

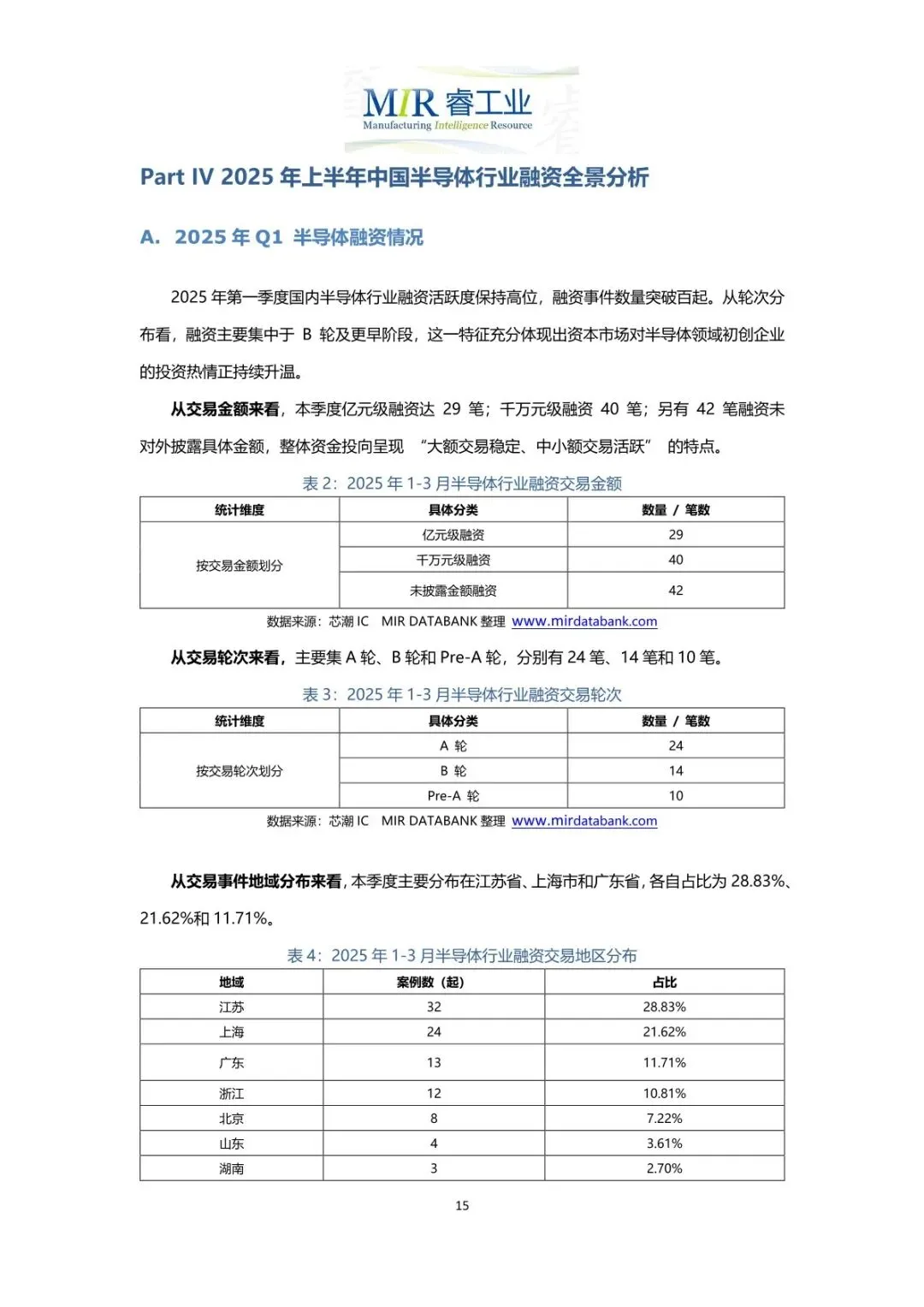

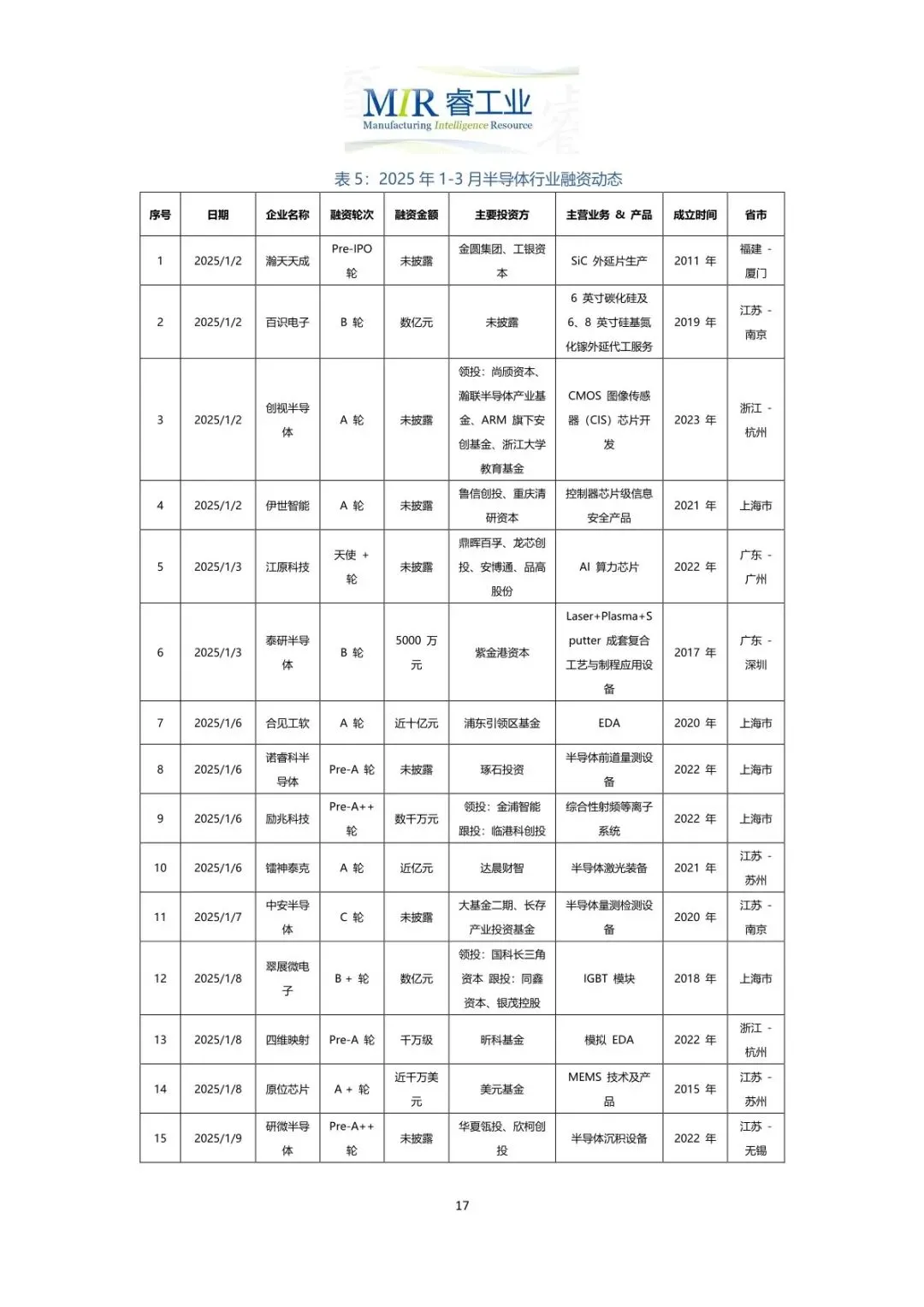

全球与亚太半导体市场强劲复苏,中国市场长期增长逻辑不变。2025H1 全球半导体市场规模达 3465.55 亿美元,增长率 18.91%,AI 算力芯片与存储芯片需求是核心驱动力;亚太市场规模 1879.28 亿美元,增速 16.53%。中国市场虽有短期波动,但国产替代、AI、新能源汽车等需求持续支撑,本土制造能力提升进一步稳固增长态势。 中国半导体投资规模降幅收窄,行业调整逐步趋稳。2025 年上半年中国(含台湾)半导体总投资额 4550 亿元,同比下降 9.8%,较 2024 年 41.03% 的降幅显著收窄,反映全球行业周期性调整趋稳。资本开支边际改善,资金主要流向晶圆厂扩产、设备采购及材料类项目,彰显产业链对中长期市场的信心。 投资结构向高端化调整,半导体设备成唯一正增长板块。细分领域中,晶圆制造以 51.4% 的占比主导投资;半导体材料领域高端化凸显,第三代半导体材料与电子特气合计占材料总投资近 50%;芯片设计与封装测试受消费电子需求疲软影响投资下滑,而半导体设备领域逆势增长 53.4%,受益于国内产能扩张与国产技术突破。 投资地域集中化特征显著,新兴产业集群崛起。中国大陆半导体投资前五区域(江苏、上海、浙江、北京、湖北)合计占比 78.9%,长三角凭借完整产业链成为核心集聚区。湖北省凭借存储芯片领域的突破性发展跻身前五,打破传统投资格局,凸显国内新兴半导体产业集群的崛起态势。 融资活跃度高位运行,AI 与高端制造成资本热点。2025 年 Q1、Q2 融资事件频发,Q1 融资超百起,Q2 亿元级融资 34 笔,半导体设备、AI 算力芯片、光电芯片等领域受资本青睐。融资地域集中于江苏、上海、广东等产业集群区,“国家队” 与跨界资本共同助力,推动行业技术迭代与产业链协同。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告