随着消费升级,生活品质的提高,人们越来越关注健康与养生,对水质的要求也越来越高,净水器因此成了很多家庭不可或缺的家电,净水器市场的需求也随之增大。2018年以来,净水市场实现了从快走到快跑,行业规模持续走高。据行业专家预测,中国未来10年蕴藏3000亿元净水机需求市场。

最近的数据也在一定程度支持了上述观点:

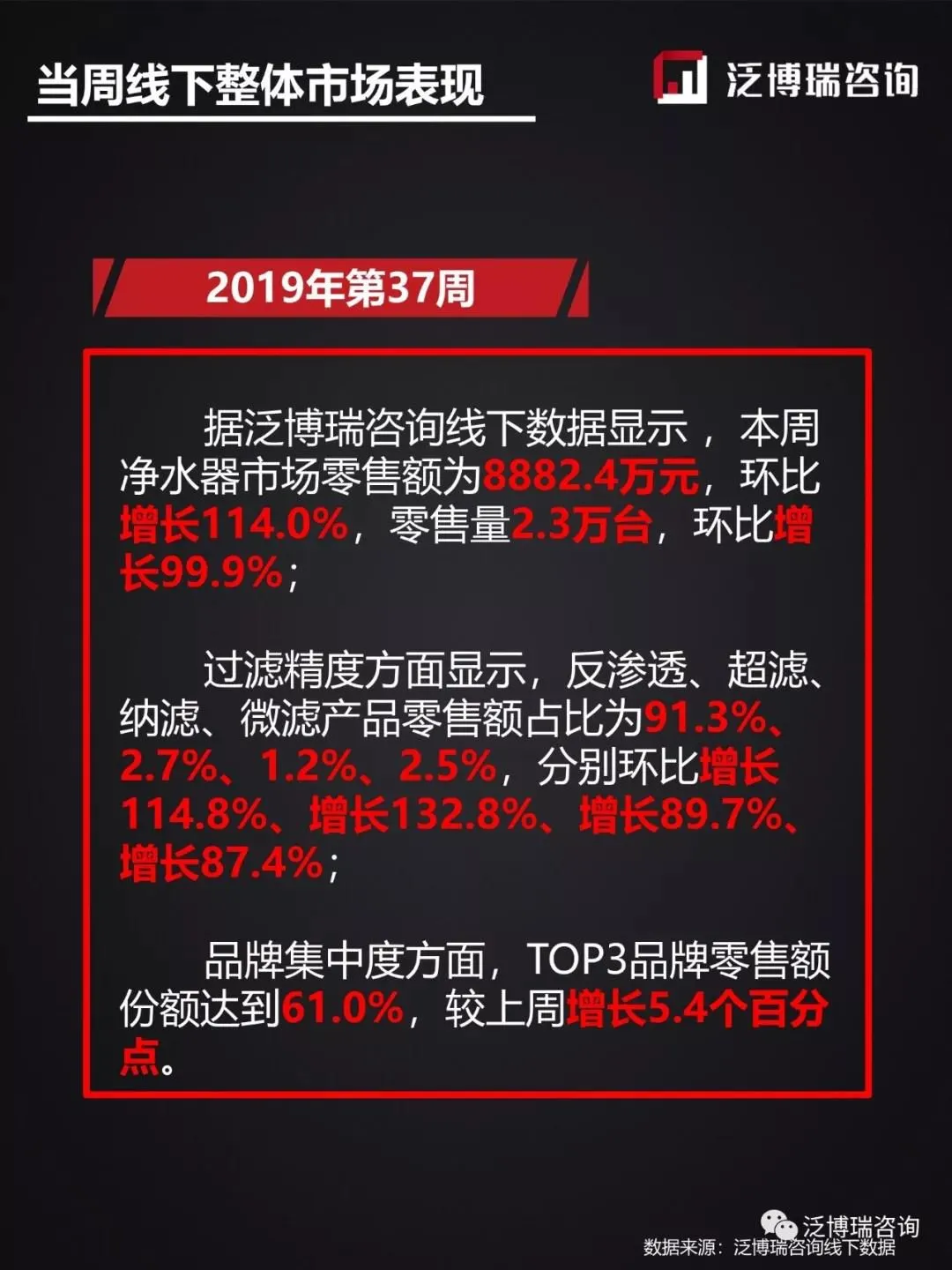

根据泛博瑞咨询最新数据显示,2019年第37周净水器销售额为8882.4元,环比增长114%。零售量2.3万台,环比增长99.9%。

值得注意的是,行业品牌度进一步提升,TOP3品牌零售额份额达到61%,较上周提升5.4%。

其中,安吉尔占比31.1%,其中TOP5型号里有4款是安吉尔的,经过小编的一番市场探究,原来,安吉尔通过“国美嗨购913品牌日”取得了亮眼的成绩。

看起来,净水器行业集中度提升是大势所趋。

为何会呈现这种趋势呢?

小编分析,主要有以下原因:

首先,市场级别上看,目前净水厂的主阵地更多集中在一线城市,这主要受益于一线城市居民收入较高,对于品质生活和健康生活的意愿更强烈,净水概念在一线城市的普及也较普遍,因此目前一线城市比重较高。而一线城市正是主流净水器品牌的大本营。

二是,随着《反渗透净水机水效限定值及水效等级》等行业强制性标准纷至沓来,净水器距离成熟理性发展的轨道终将渐行渐近。随着净水器行业标准、体制的健全,我国净水器行业将在未来几年迎来重大市场洗牌。一些小型净水器在面对产品质量、生产线、生产技能和净水技术创新等多面市场竞争下将难以为继,一些无牌无证的净水器品牌再无驻足之地,市场品牌集中度自然将逐步提高。

三是,产业升级和结构调整,净水器行业开始向高端转型。业内专家普遍认为,中国净水器业的高端走势不可逆转。整个市场的增长重心向高端产品转移,品牌集中度自然会进一步提升。

四是净水器企业信奉渠道为王,一些主流专业净水器品牌都注重渠道扩张。渠道的扩张一般是三驾马车,一是稳居专业连锁店,二是渠道下沉自建网点,三是注重互联网电商渠道拓展。而在这三个方面,主流品牌都优势巨大。中小品牌很难撼动其优势。