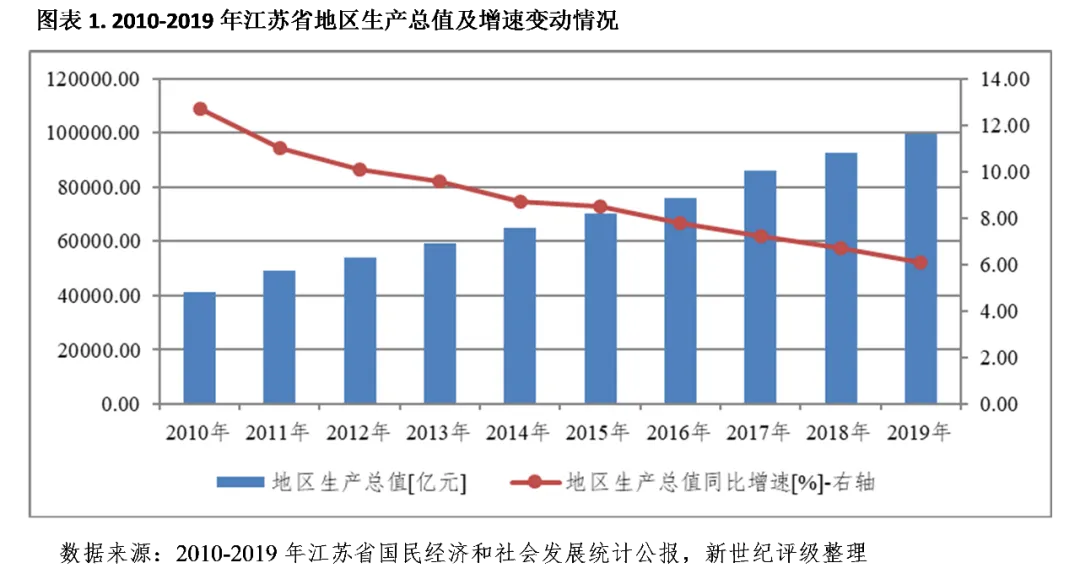

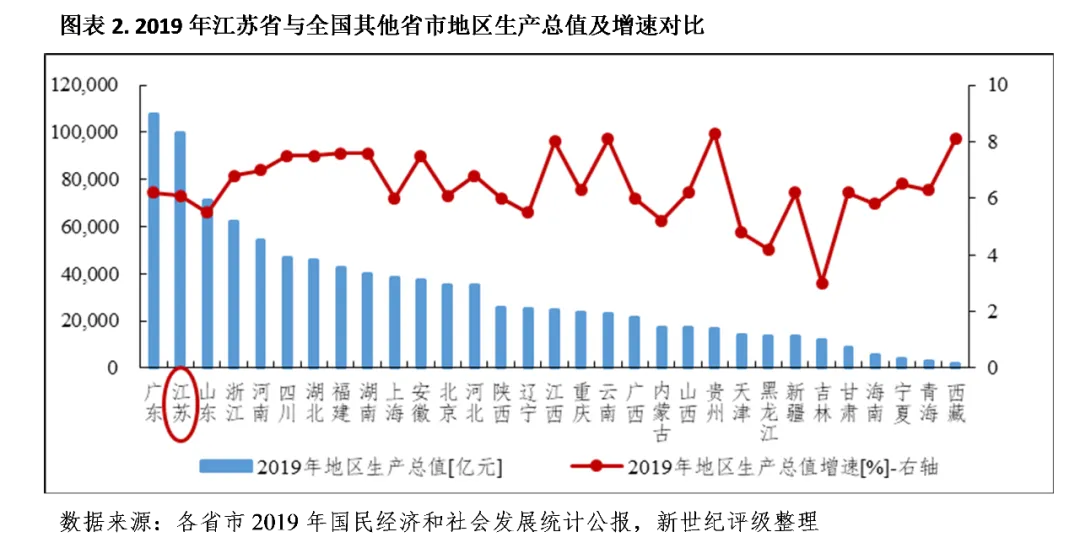

经济实力:江苏省区位优势显著,产业结构优良,是全国经济最发达的省份之一。2019年,江苏省经济增速继续呈现缓中趋稳态势,当年全省完成GDP为9.96万亿元,同比增长6.1%,增速较2018年下降0.6个百分点,规模仍仅次于广东位居全国第二位;人均GDP仅次于北京和上海,超越天津位列全国第三位。2019年,全省工业经济增速有所回升,中高端行业发展仍相对较快;服务业继续保持较平稳增长,其中现代服务业实现较快发展。从三大需求看,2019年江苏省消费、投资和进出口增速均有所放缓,当年增速分别为6.2%、5.1%和-1.0%,受贸易摩擦影响,当年全省外贸总额出现负增长。2020年前三季度,受疫情影响,江苏省GDP同比仅增长2.5%,但增速年内逐季回升,较上半年回升1.6个百分点。

2019年,除扬州GDP总量超越盐城、排名互换之外,其他地市GDP总量排名与2018年保持一致;苏南地区的苏州、南京、无锡经济规模仍处于绝对领先地位,2019年三市经济总量合计占全省的比重达45.13%。各地市在人均GDP、地均GDP以及人口密度、人均可支配收入方面仍表现为较明显的梯度特征。从增速看,2019年苏南、苏中地区GDP增速总体呈缓中趋稳态势,苏北多数地市GDP增速有所复苏;经济增速超过7%的地市仅南京和宿迁,增速低于6 %的地市有镇江、苏州和盐城。在经济下行、外贸环境收紧及政府债务管控等背景下,江苏省多数地市投资、消费及进出口增速持续放缓,且多数地市进出口总额出现负增长。2020年上半年度,受疫情影响,各地市地区生产总值增速均大幅回落,增速超过2%的仅南京、南通和宿迁3市,连云港和淮安仍为负增长。

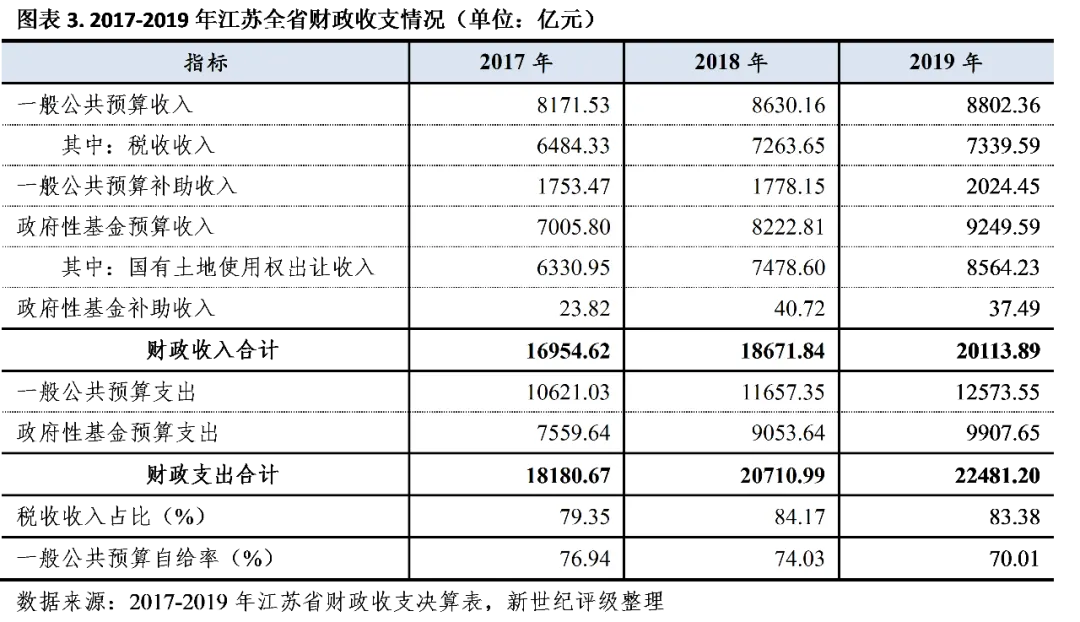

财政实力:江苏省一般公共预算收入居全国前列,财政收入稳定性较好,财政自给能力较强;2019年主要受减税降费因素影响,全省税收收入仅小幅增长,当年实现税收收入7339.59亿元,同比增长1.05%;实现一般公共预算收入8802.36亿元,同比增长2.00%。全省政府性基金收入主要来自国有土地使用权出让收入,近年来土地市场景气度持续较高,2019年全省政府性基金收入继续维持在较大规模,当年实现收入9249.59亿元,同比增长12.49%,是地方财力的重要构成。2020年前三季度,受疫情影响,全省一般公共预算收入同比小幅增长1.0%,增速较上半年回升3.8个百分点。

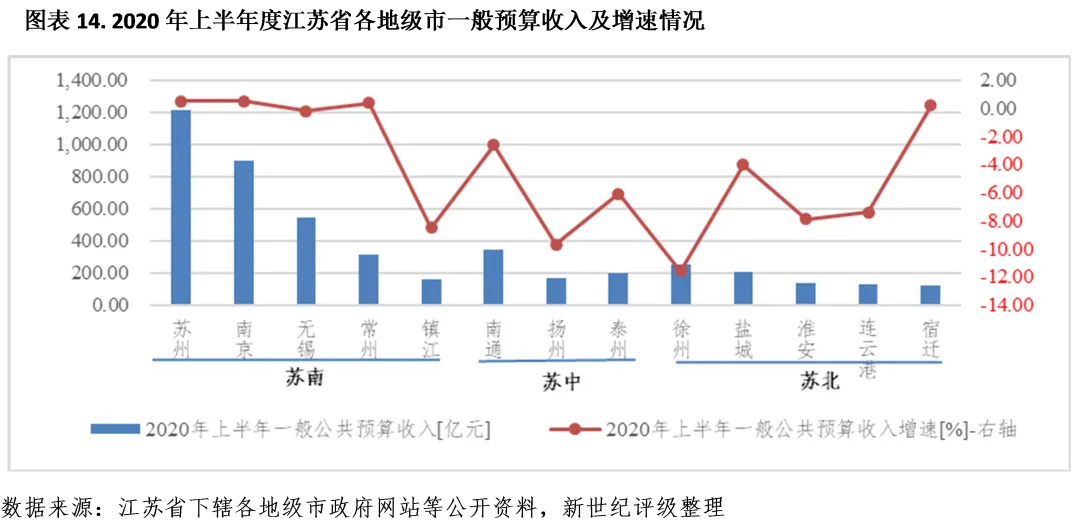

江苏省各地级市一般公共预算收入排名基本与GDP排名相当,2019年苏州、南京、无锡一般公共预算收入均超千亿元,居前三位,显著领先于其他地级市;南通和常州分列第四、五位;徐州2019年一般公共预算收入降幅较大,但规模仍居于第六位;收入规模在300亿元以下的仍为淮安、宿迁和连云港3市,排名垫底。2019年主要受减税降费影响,各地市一般公共预算收入增速普遍回落,苏南地区整体表现优于苏中和苏北地区;其中南京、常州、苏州和淮安一般公共预算收入增速相对较高,在4%~8%之间;徐州和扬州出现负增长,增速分别为-11.00%和-3.31%;其他地市增速总体较缓。2020年上半年,受疫情影响,除苏州、南京、常州和宿迁一般公共预算收入同比仅微幅增长外,其他地市一般公共预算收入均为负增长。

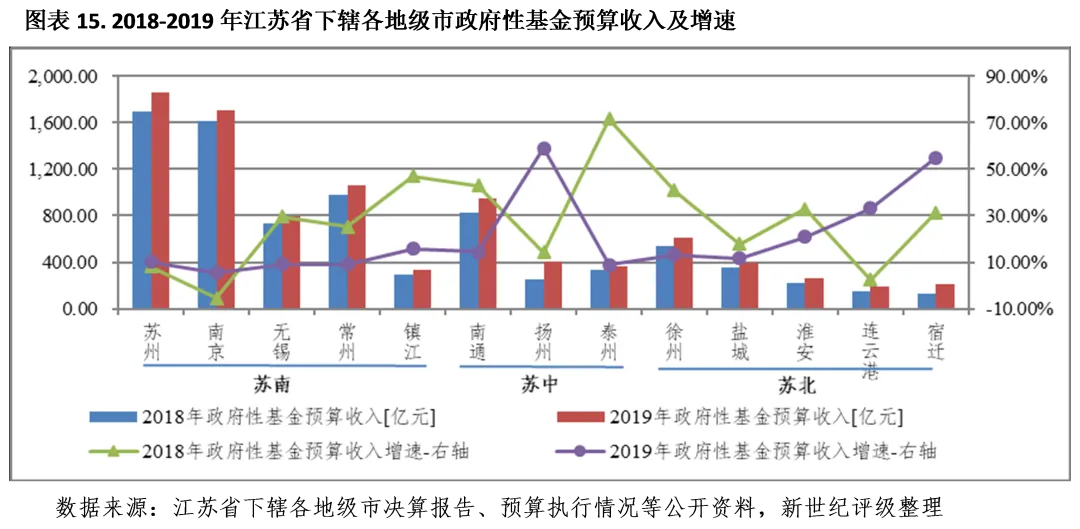

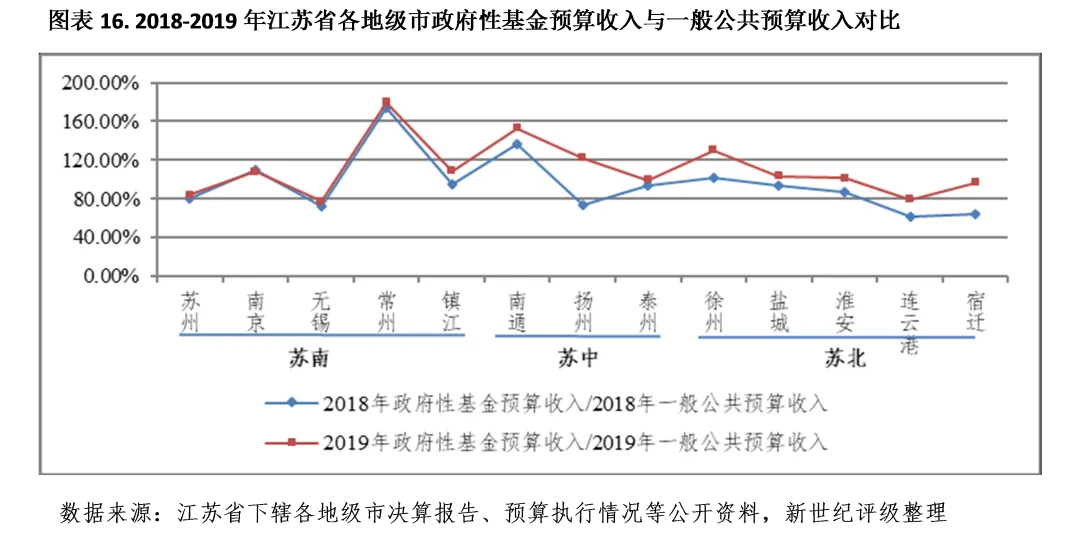

2019年江苏省多数地市政府性基金收入增速有所回落,但仍维持在较高水平,苏中和苏北地区增速仍高于苏南地区,其中扬州和宿迁增速在50%以上,居前两位。以政府性基金收入与一般公共预算收入规模相比,2019年除政府性基金收入增速最低的南京之外,其他地市政府性基金收入对地方财力的贡献度较上年均有不同程度的提高;除苏州、连云港和无锡2019年政府性基金收入与当年一般公共预算收入的比率低于90%之外,其余地市该比率均较高,其中常州、南通、徐州和扬州该比率超过120%,政府财力对政府性基金收入的依赖程度总体偏高。

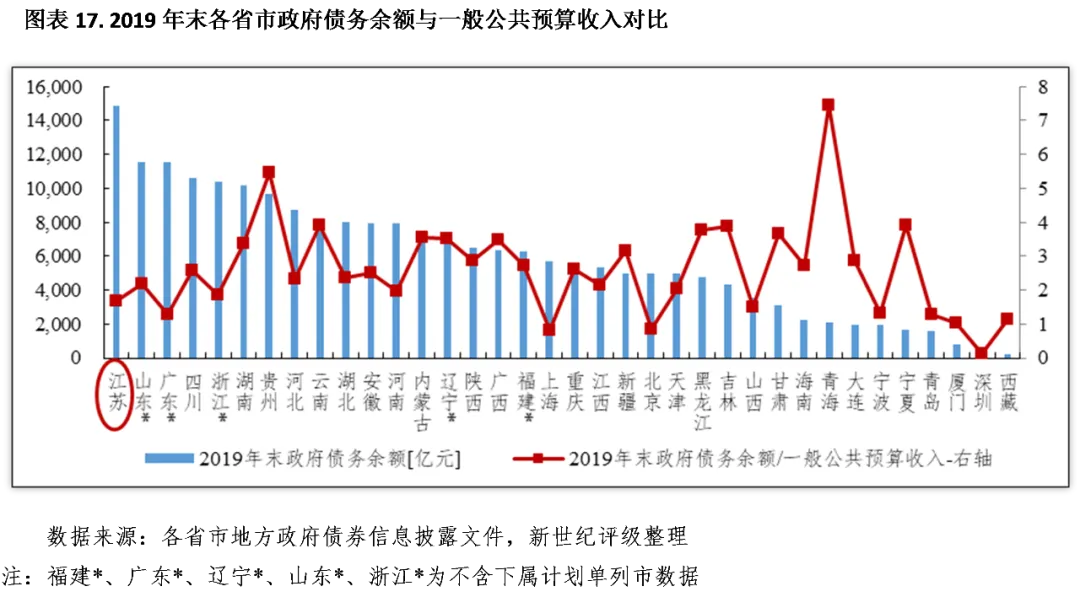

债务状况:2019年末,江苏省政府债务规模仍居于全国首位,当年末政府债务余额为14878.38亿元,较上年末增长11.99%;但因其财政实力强,财政收入对政府债务的覆盖程度仍相对较好。2019年以来,江苏省城投债发行规模大幅扩张,存续城投债余额同比增幅较大,城投债作为刚兑属性最强的债务品种,在目前城投债规模已较大的背景下,需关注城投债持续扩容带来的刚兑压力。若考虑城投平台带息债务,全省城投企业带息债务是2019年全省一般公共预算收入的6.16倍,在全国排名位列第4位,一般公共预算收入对城投带息债务的覆盖程度偏弱。

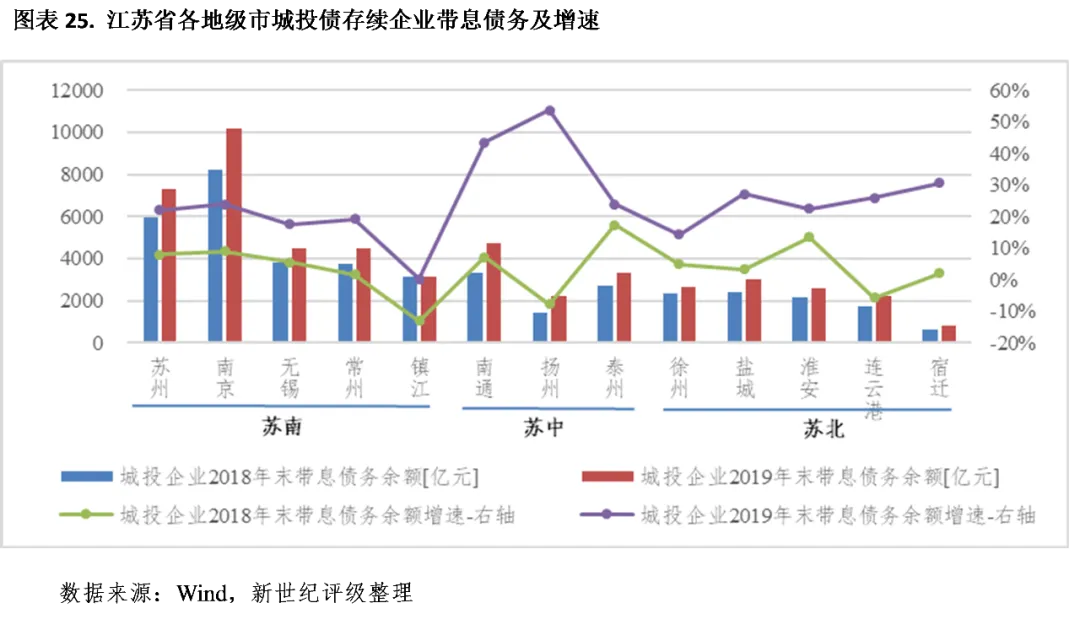

从债务分布看,2019年末江苏省政府债务、城投企业存量债券及带息债务主要集中于经济体量相对较大的地市;其中南京和苏州城投平台2019年末带息债务余额分别为10159.93亿元和7288.81亿元,位居前两位;南通、无锡和常州在4000-5000亿元之间,分列第三至五位。从平台带息债务变动趋势看,仅镇江城投平台2019年末带息债务与上年末基本持平、同比仅增长0.23%之外,其他地市平台带息债务均呈较大幅度增长,其中扬州、南通、宿迁增幅在30%以上,城投平台带息债务仍呈现扩容态势。从债务负担看,2019年因平台带息债务大幅增长,多数地市城投平台带息债务压力继续增大,其中镇江、淮安、泰州和连云港城投带息债务对2019年一般公共预算收入的比重达到9倍以上,城投平台带息债务负担最重,债务偿付面临较大压力。

(一)江苏省经济实力分析

江苏省区位优势显著,产业结构优良,是全国经济最发达的省份之一。2019年,江苏省经济增速继续呈现缓中趋稳态势,经济结构调整进一步优化;全省GDP规模仍仅次于广东位居全国第二位,人均GDP仅次于北京和上海,超越天津位列全国第三位。2019年,全省工业经济增速有所回升,中高端行业发展仍相对较快;服务业继续保持较平稳增长,其中现代服务业实现较快发展。从三大需求看,2019年江苏省消费、投资和进出口增速均有所放缓,其中受贸易摩擦影响,当年全省外贸总额出现负增长。2020年前三季度,受疫情影响,江苏省GDP同比仅增长2.5%,但增速年内逐季回升。

江苏省位于我国华东地区,与上海市、浙江省、山东省和安徽省接壤,地处被视为我国经济发展重要引擎的长江三角洲地区,位于东部海岸经济带和长江经济带两个国家一级重点经济带所形成的“T型”生产力布局的结合处,陆地边界线3383公里,面积10.72万平方公里,占全国的1.12%。江苏省综合经济实力雄厚,是全国经济最发达的省份之一,2019年江苏省实现地区生产总值9.96万亿元,同比增长6.1%,增速较2018年下降0.6个百分点;经济总量仅次于广东省,仍稳居全国第二位;2019年全省人均GDP为12.36万元,仅次于北京和上海,超越天津位列全国第三位。2020年前三季度,江苏省实现地区生产总值7.38万亿元,受疫情影响,同比仅增长2.5%,但增速年内逐季回升,较上半年回升1.6个百分点。

江苏省县域经济和城区经济发展水平均较高,百强县和百强区综合实力在全国相比较为突出,对全省经济的引领作用较强。根据工信部赛迪研究院发布的《2020年中国县域经济百强研究》和《2020年中国城区高质量发展白皮书》,全国综合实力百强县榜单中,江苏共占有25席,占总数的四分之一,是百强县数量最多的省份;百强县前10名中,江苏独占一半,并包揽前3位,其中昆山市、江阴市和张家港市位列前三位,常熟市和太仓市分列第5位和第7位。百强区榜单中,江苏省占据百强区18席,数量仅次于广东省(21席)排名第二位。

从产业结构看,江苏省自2015年开始实现产业结构“三二一”转变,目前形成了以冶金、石化、机械、汽车、纺织及电子信息产业等传统支柱产业与现代服务业并举的产业结构。2019年,江苏省经济增长虽持续呈放缓态势,但经济结构进一步优化,当年实现第一产业增加值4296.3亿元,同比增长1.3%;第二产业增加值4.43万亿元,同比增长5.9%;第三产业增加值5.11万亿元,同比增长6.6%;三次产业增加值比例由2018年的4.5∶44.5∶51.0调整为4.3∶44.4∶51.3,第三产业占比提高0.3个百分点。2020年前三季度,江苏省实现第一产业增加值2431.9亿元,同比增长1.1%;第二产业增加值3.19万亿元,同比增长2.0%;第三产业增加值3.94万亿元,同比增长2.9%。

2019年,江苏省工业经济增速有所回升,全年规模以上工业增加值同比增长6.2%,增速较2018年提升1.1个百分点。中高端行业发展相对较快,2019年全省高技术产业同比增长6.8%,增速高于规模以上工业0.6个百分点;装备制造业增加值同比增长6.0%,对规上工业增加值增长的贡献率达46.5%。其中,电气机械、医药和专用设备等先进制造业增加值分别增长16.9%、19.0%和8.2%。全年规模以上工业企业主营业务收入同比增长3.5%,但利润同比下降5.4%。

服务业方面,2019年江苏省服务业继续保持较快增长,新兴服务业发展态势良好。当年全省服务业增加值同比增长6.6%,占GDP的比重为51.3%。现代服务业实现较快发展,2019年商务服务业、软件和信息技术服务业、互联网和相关服务业营业收入同比分别增长9.4%、18.8%和23.4%。邮政电信继续发展快速,全年邮政行业业务总量1426.9亿元,同比增长35.9%,电信业务总量7546.6亿元,同比增长56.8%。旅游业实现较平稳增长,全年全省实现旅游业总收入1.43万亿元,同比增长8.1%。2019年末全省金融机构人民币贷款余额15.28万亿元,比年初增长9.4%。

江苏省经济内生动力较强,投资和消费仍是拉动全省经济增长的主要动力。2019年,江苏省社会消费品零售总额同比增长6.2%,增速较上年下滑1.7个百分点。分行业看,批发和零售业零售额同比增长5.9%,增速较上年下滑1.8个百分点;住宿和餐饮业零售额同比增长8.7%,增速较上年下滑1.0个百分点。从消费品类值看,饮料烟酒类、服装鞋帽针纺织品类、日用品类等吃穿用类消费增长平稳,部分消费升级类商品增长较快,其中限额以上中西药品类、化妆品类和书报杂志类分别增长10.6%、8.2%和19.8%。

投资方面,受外商投资及民间投资增势较缓影响,2019年江苏省固定资产投资增速继续放缓,当年固定资产投资同比增长5.1%,增速较上年下降0.4个百分点;其中民间投资同比增长3.0%,占固定资产投资的比重达69.6%。从资金投向看,2019年第二产业和第三产业投资分别同比增长3.4%和6.3%,增速较上年分别下降4.5个和提升2.6个百分点。房地产方面,2019年江苏省房地产开发投资同比增长9.4%,增速较上年下降4.7个百分点;全年商品房销售面积13972.9万平方米,同比增长3.6%,增速较上年提升8.7个百分点,其中住宅销售面积12545.0万平方米,同比增长4.2%。

对外经济方面,受贸易摩擦影响,2019年江苏省外贸总额略有下降,全年实现进出口总额4.34万亿元,同比下降1.0 %,增速较上年下降10.5个百分点。2020年前三季度,江苏省固定资产投资同比下降1.7%,降幅较上半年收窄5.5个百分点;实现社会消费品零售总额2.65万亿元,同比下降4.7%,降幅较上半年收窄4.7个百分点;实现进出口总额3.23万亿元,同比增长0.8%,增速年内首次转正,较上半年提升3.6个百分点。

(二)江苏省财政实力分析

江苏省一般公共预算收入居全国前列,财政收入稳定性较好,财政自给能力较强;2019年主要受减税降费因素影响,全省税收收入仅小幅增长。全省政府性基金收入主要来自国有土地使用权出让收入,近年来土地市场景气度持续较高,2019年全省政府性基金收入继续维持在较大规模,是地方财力的重要构成。2020年前三季度,受疫情影响,全省一般公共预算收入同比小幅增长1.0%,增速较上半年回升3.8个百分点。

江苏省财政实力居全国前列,财政收入主要来自税收收入和国有土地使用权出让收入。2019年,江苏省实现财政收入2.01万亿元,同比增长7.72%,增长主要来自政府性基金收入拉动。其中,2019年一般公共预算收入和政府性基金预算收入占比分别为43.76%和45.99%,是财政收入的主要构成;上级补助收入对财政收入形成一定补充,2019年上级补助收入占比为10.25%。

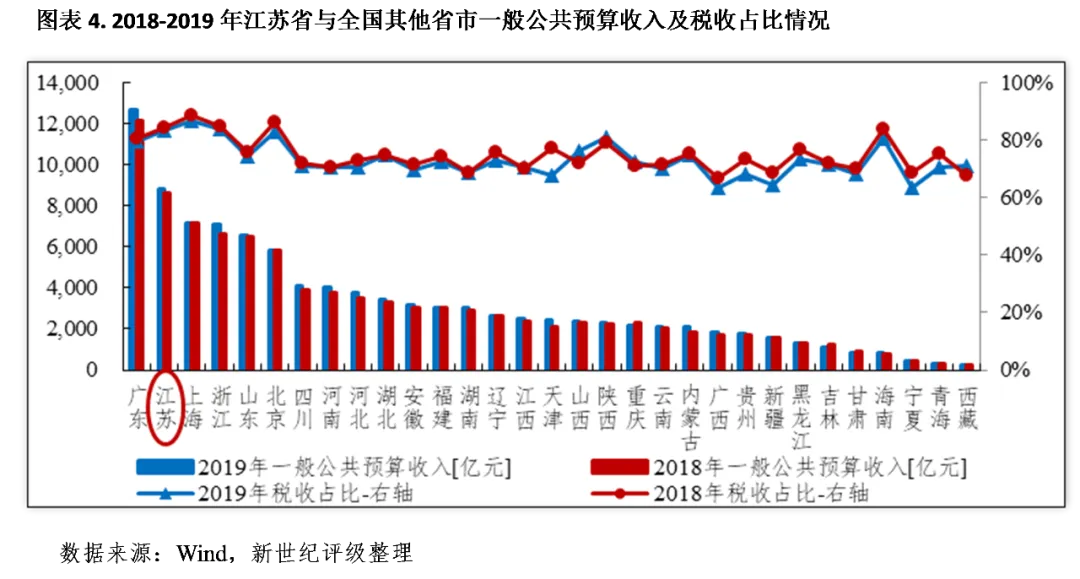

2019年,江苏省一般公共预算收入规模仍仅次于广东省,位居全国第二位,当年全省实现一般公共预算收入8802.36亿元。具体看,主要受减税降费因素影响,江苏省税收收入仅小幅增长,当年实现税收收入7339.59亿元,同比仅增长1.05%,当年一般公共预算收入绝对值同比增长2.00%。江苏省财政收入稳定性较强,2019年税收占比为83.38%;其中,增值税和企业所得税贡献最大,对税收收入的贡献率分别为42.87%和17.94%;契税、土地增值税、城市维护建设税、个人所得税和房产税形成一定补充,占比分别为9.77%、7.61%、6.46%、4.76%和4.40%,合计占比为33.01%。财政支出方面,2019年江苏省一般公共预算支出为12573.55亿元,绝对值同比增长7.86%;当年一般公共预算自给率为70.01%,居全国第五位,位于上海、北京、广东和浙江之后,财政自给能力较强。从支出结构看,2019年全省一般公共服务、教育、社会保障和就业、医疗卫生及公共安全支出等刚性支出合计为6599.97亿元,刚性支出占比为52.49%,财政弹性支出存有一定空间。

2020年前三季度,江苏省一般公共预算收入完成6903.9亿元,同比增长1.0%,增速较上半年回升3.8个百分点;其中,税收收入完成5669.4亿元,同比下降1.0%,降幅较上半年收窄5.4个百分点。

因较强的经济发展水平及人口集聚能力,近年来江苏省土地市场景气度持续较高,以国有土地使用权出让收入为主的政府性基金收入持续增长。2019年,江苏省实现政府性基金预算收入为9249.59亿元,绝对值同比增长12.49%,其中国有土地使用权出让收入为8564.23亿元,占政府性基金预算收入的比重为92.59%。同期,全省政府性基金预算支出9907.65亿元,绝对值同比增长9.43%,支出主要用于国有土地使用权出让收入安排的支出。

江苏省省级财政收入主要集中于一般公共预算补助收入,2019年江苏省省级一般公共预算补助收入占比达85.69%,一般公共预算收入和政府性基金收入占比分别为8.04%和4.69%。具体来看,受省级税收收入征管方式调整等因素影响,2019年江苏省省级税收收入下降幅度较大,当年仅实现省级税收收入65.31亿元,绝对值同比下降57.21%;当年省级一般公共预算收入189.93亿元,绝对值同比下降29.04%;一般公共预算上级补助收入2024.45亿元,同比增长13.85%。2019年江苏省省级一般公共预算支出为1096.61亿元,同比增长1.6%。政府性基金收支方面,2019年江苏省省级政府性基金收入为110.79亿元,同比下降10.94%,主要系受政策影响,农业土地开发资金收入、小型水库移民扶助基金收入等不再计提所致;当年省级政府性基金支出为102.13亿元,同比增长21.95%,主要系其他政府性基金及对应专项债务收入安排的支出增加所致。

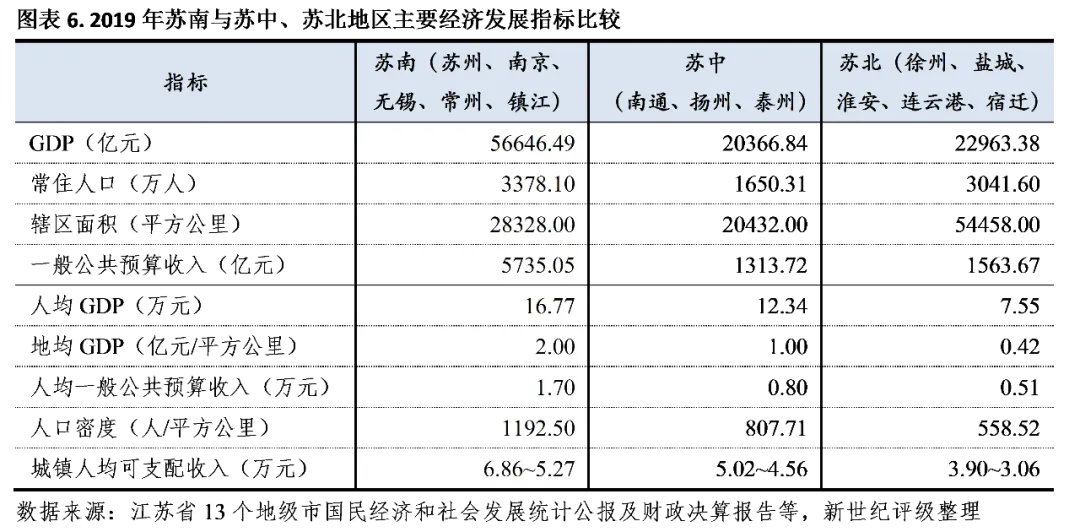

江苏省下辖13个地级市,以长江和淮河为界,分为苏南、苏中、苏北三个区域板块。其中,苏南地区包括南京、无锡、常州、苏州和镇江5市;苏中地区包括南通、扬州和泰州3市;苏北地区包括徐州、连云港、淮安、盐城和宿迁5市。江苏区域经济在人均GDP、地均GDP、人均可支配收入、人口密度等方面均呈现十分明显的梯度特征,南北发展差异较大;其中苏南地区位于“长三角经济区”中心区域,经济发展水平总体领先于苏中和苏北地区,经济实力和城市经济基础较好。2019年,江苏省各区域经济及财政状况继续出现分化,苏南、苏中多数地市GDP增速缓中趋稳,苏北多数地市GDP增速有所复苏;财政收入方面,苏南地区一般公共预算收入仍保持相对平稳增长,而苏中和苏北地区一般公共预算收入增速总体落后于苏南地区,部分地市仍为负增长。

在区域发展方面,根据《江苏省国民经济和社会发展十三五规划纲要》,江苏省将全面推进苏南、苏中、苏北地区的区域协同创新,引领区域经济协同发展。首先加快建设苏南国家自主创新示范区,全面提升自主创新能力,建设创新驱动发展引领区。同时全面推进区域协同创新,按照苏南创新提升、苏中创新跨越、苏北创新突破的要求,探索创新要素统筹配置的新模式,提高区域创新体系整体效能。

(一)下辖各市经济实力分析

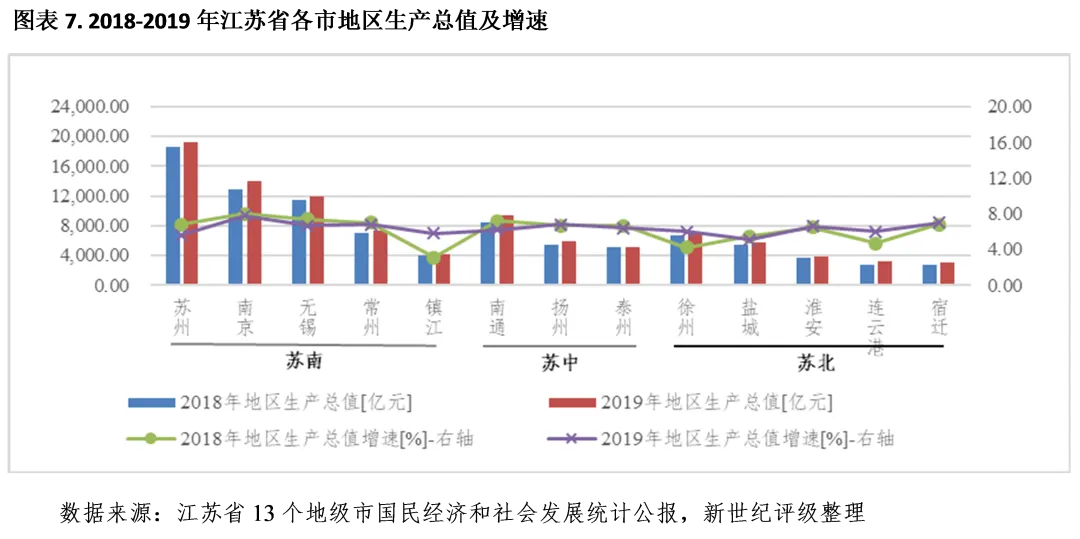

2019年,除扬州GDP总量超越盐城、排名互换之外,其他地市GDP总量排名与2018年保持一致,各地市在人均GDP、地均GDP以及人口密度、人均可支配收入方面仍表现为较明显的梯度特征。从增速看,2019年苏南、苏中地区GDP增速总体呈缓中趋稳态势,苏北多数地市GDP增速有所复苏。在经济下行、外贸环境收紧及政府债务管控等背景下,江苏省多数地市投资、消费及进出口增速持续放缓,多数地市进出口总额出现负增长。2020年上半年度,受疫情影响,各地市地区生产总值增速均大幅回落,增速超过2%的仅南京、南通和宿迁3地,连云港和淮安仍为负增长。

从经济总量来看,除盐城和扬州GDP总量排名互换外,2019年江苏省其他地市GDP总量排名与2018年保持一致,经济发展差异化仍较显著。苏南地区的苏州、南京、无锡经济规模仍处于绝对领先地位,2019年地区生产总值均超万亿元,分别为1.92万亿元、1.40万亿元和1.19万亿元,经济总量合计占全省各市经济总量合计数的比重达45.13%。南通实现地区生产总值9383.40亿元,经济总量仍排名第四位;常州自2017年开始排名超过徐州跃居第五位,2019年GDP为7400.90亿元;徐州排名第六,2019年GDP为7151.35亿元;扬州超过盐城位列第七位、盐城后移至第八位,上述两市2019年GDP分别为5850.08亿元和5702.30亿元;泰州和镇江仍分列第九、十位,分别为5133.36亿元和4127.32亿元。淮安、连云港、宿迁经济体量相对较小,位列末三位,2019年GDP分别为3871.21亿元、3139.29亿元和3099.23亿元。总体看,江苏省各区域经济总量南北差异较大,其中苏南地区经济较为发达,对全省的地区生产总值贡献度高,2019年该区域5个地级市GDP合计5.66万亿元,占各市GDP总量合计的56.66%,经济体量较小的地级市则主要分布于苏北地区。

从经济增速看,2019年苏南、苏中地区GDP增速总体呈缓中趋稳态势,苏北多数地市GDP增速有所复苏。具体来看,2019年GDP增速超过7%的地区仅南京和宿迁两市,经济增速分别为7.8%和7.0%;增速低于6.0%的地市有镇江、苏州和盐城,分别为5.8%、5.6%和5.1%;其他地市经济增速均在6.0%~7.0%之间。从经济增速变动看,镇江、徐州、连云港在历经上年经济增速大幅回落后,2019年经济增速回升幅度相对较大,分别回升2.7个、1.8个和1.3个百分点;苏州、南通和无锡回落幅度分别为1.2个、1.0个和0.7个百分点;其他地市经济增速变动总体不大,回升/回落幅度均在0.5个百分点之内。

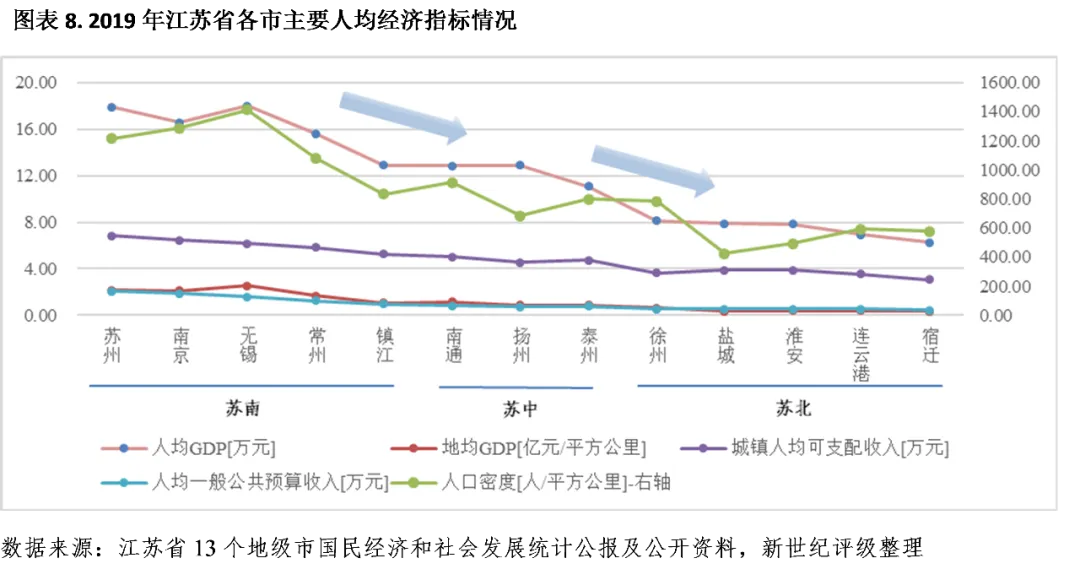

从人均经济指标看,2019年江苏省各区域人均地区生产总值继续呈现明显的梯度特征,苏南、苏中和苏北的人均GDP分别为16.77万元、12.34万元和7.55万元。其中,苏南地区的苏州、南京、无锡、常州和镇江2019年人均GDP分别为17.92万元、16.57万元、18.00万元、15.64万元和12.90万元,位居前五位。苏中地区的扬州、南通、泰州3市次之,2019年人均GDP分别为12.89万元、12.83万元和11.07万元。苏北地区5市人均GDP相对较低,徐州、盐城、淮安、连云港和宿迁分别为8.11万元、7.91万元、7.85万元、6.95万元和6.28万元。各区域地均GDP也出现明显差异,2019年苏南、苏中、苏北地均GDP分别为2.00亿元/平方公里、1.00亿元/平方公里和0.42亿元/平方公里。除此之外,苏南、苏中和苏北地区在人口密度、人均可支配收入等方面亦呈现较明显的梯度特征。

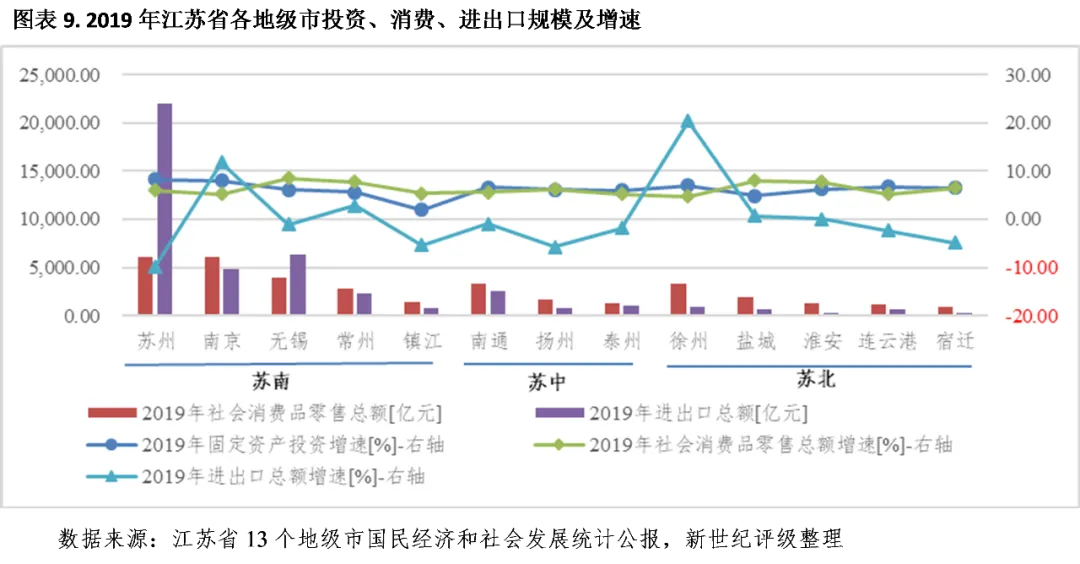

从三大需求看,2019年,在经济下行、外贸环境收紧及政府债务管控等背景下,江苏省多数地市投资、消费及进出口增速持续放缓,部分地市进出口呈现负增长。固定资产投资方面,2019年固定资产投资增速超过8%的仅苏州和南京两地;此外,除盐城和镇江固定资产投资增速相对较低,分别为4.9%和2.0%之外,其他地市均在5%-7%之间。从增速变动情况看,镇江作为2018年固定资产投资唯一负增长的城市,2019年增速有所回升,同比大幅提升28.5个百分点,但增速在全省相比仍最低;此外,除徐州、苏州、无锡和连云港2019年固定资产投资增速分别同比回升5.0个、3.8个、0.3个和0.1个百分点之外,其他地市固定资产投资增速同比均有所下滑。

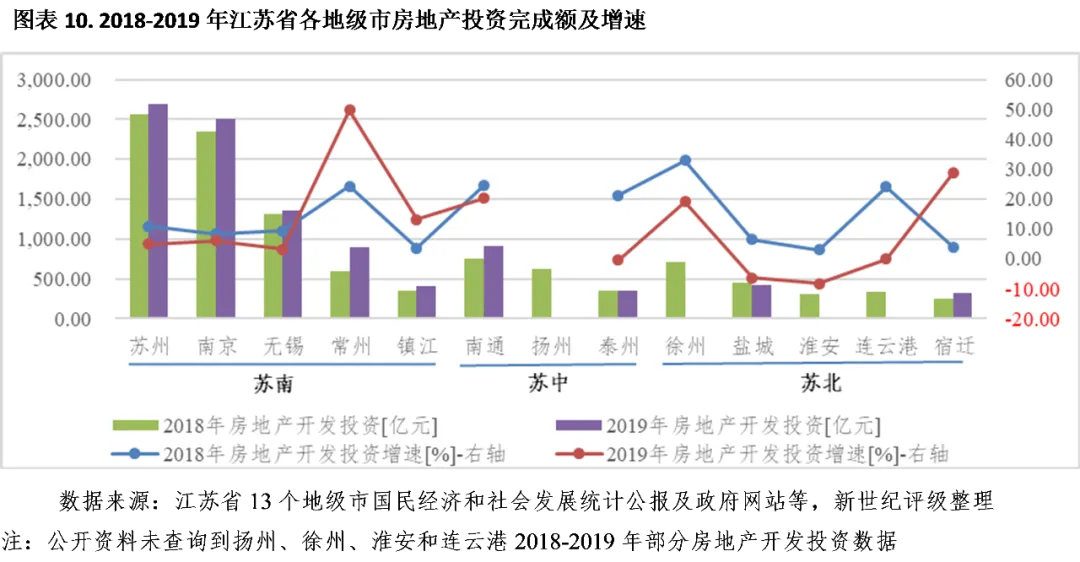

2019年,江苏省多数地级市房地产投资保持增长,但增速仍存在较明显差异,房地产投资增速超过20%的地市有常州、宿迁和南通3市,增速分别为49.9%、28.8%和20.4%;此外,淮安、盐城和泰州出现负增长,增速分别为-8.2%、-6.3%和-0.3%;其他地市增速多在10%左右或以下。

消费方面,2019年江苏省各地级市社会消费品零售总额均保持增长,其中南京、苏州社会消费品零售总额分别以6135.74亿元和6088.80亿元的规模位居前两位,规模远高于排名第三的无锡市;无锡、南通、徐州和常州社会消费品零售总额在2000-4000亿元之间,分别为3983.41亿元、3260.20亿元、3246.25亿元和2815.70亿元,排名次之;其余地市均在2000亿元以下,淮安、连云港和宿迁3市的社会消费品零售总额仍排名末三位,分别为1334.49亿元、1179.58亿元和888.26亿元。从增速来看,2019年多数地市社会消费品零售总额增速较上年均呈现不同程度的放缓,增速高于7%的地市仅无锡、常州和淮安3市,分别为8.5%、7.8%和7.7%;增速低于6%的有南京、镇江、南通、泰州、徐州和连云港,其中徐州增速垫底,仅为4.7%。

进出口方面,江苏省各地级市进出口总额排序基本与经济发达程度排序相关,进出口总额主要集中于苏州、南京、无锡、常州和南通5市。其中苏州市对外开放程度高,进出口总额保持在绝对高位,2019年为22012.42亿元,占各地市合计数的50.70%,大幅领先于第二名的无锡市(6376.28亿元)和第三名的南京市(4828.15亿元)。南通、常州2019年进出口总额分别为2519.90亿元和2330.80亿元,分列第4、5位。其他地级市均不足千亿元,其中淮安、宿迁分别仅为324.57亿元和236.27亿元,规模垫底。增速方面,受贸易环境影响,2019年多数地市进出口总额出现负增长,仅徐州、南京、常州、盐城同比分别增长20.4%、11.8%、2.8%和0.7%,淮安与上年持平之外,其他地市进出口总额同比均有所下降,降幅均在10%以内。

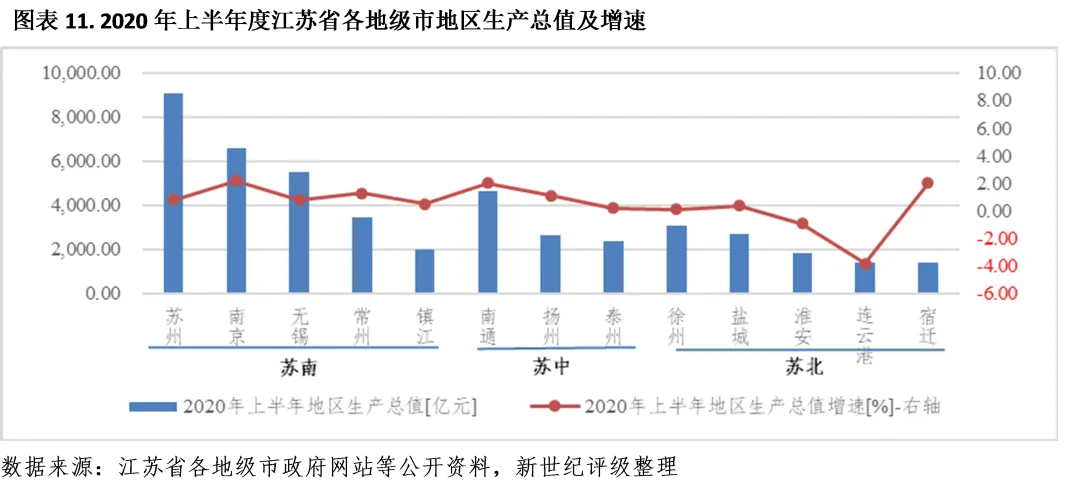

2020年上半年度,受疫情影响,江苏省各地级市GDP增速均大幅回落,增速超过2%的仅南京、南通和宿迁3地,分别为2.2%、2.0%和2.0%;连云港和淮安仍为负增长,增速分别为-3.8%和-0.9%;其他地市增速均在1.3%以下。

(二)下辖各市财政实力分析

1.下辖各市一般公共预算分析

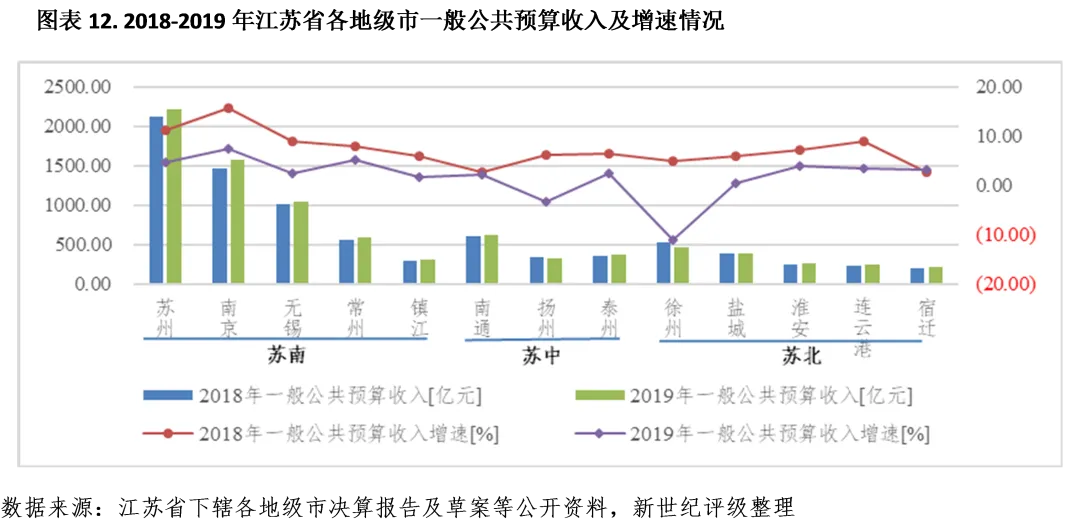

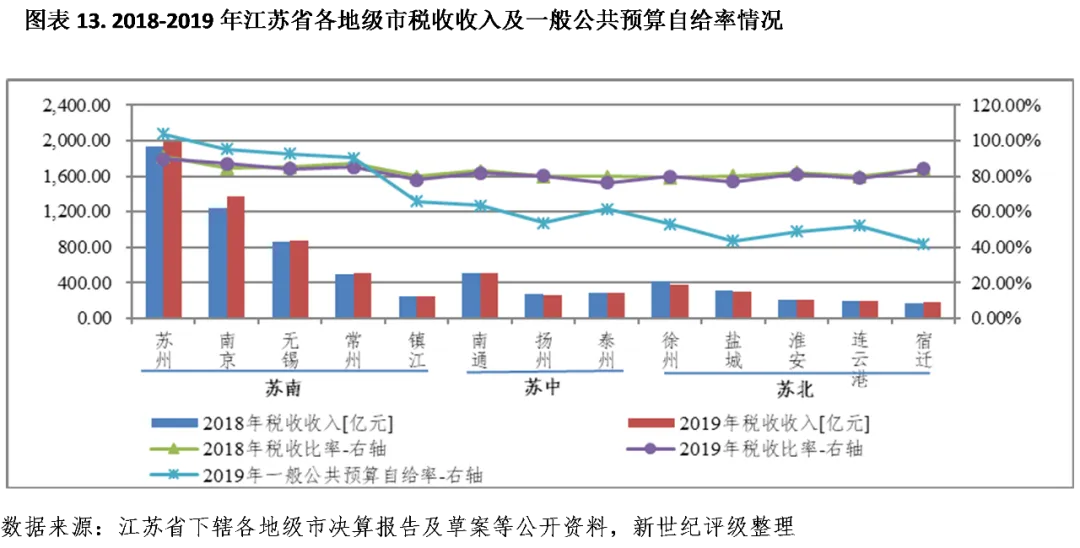

江苏省各地级市一般公共预算收入排名基本与GDP排名相当,苏南地区财政实力较强,苏北地区财力整体偏弱。2019年在减税降费背景下,各地市一般公共预算收入增速普遍回落,苏南地区整体表现优于苏中和苏北地区;其中南京、常州、苏州和淮安一般公共预算收入增速相对较高,徐州和扬州出现负增长,其他地市增速总体较缓。2020年上半年,受疫情影响,除苏州、南京、常州和宿迁一般公共预算收入同比仅微幅增长外,其他地级市一般公共预算收入均为负增长。

江苏省各地级市一般公共预算收入排名基本与GDP排名相当,苏南地区财政实力较强,苏北地区财力整体偏弱。从规模看,2019年苏州、南京、无锡一般公共预算收入居前三位,显著领先于其他地级市,分别为2221.81亿元、1580.03和1036.33亿元;其余地市一般公共预算收入差距较大,其中收入规模在500亿元以上的有南通和常州,分别为619.26亿元和590.03亿元,分列第四、五位;徐州2019年一般公共预算收入降幅较大,但规模仍居于第六位,为468.32亿元;盐城、泰州、扬州和镇江一般公共预算收入规模在300-400亿元之间,排名第七至十位;收入规模在300亿元以下的仍为淮安、宿迁和连云港3市,排名垫底。增速方面,在减税降费背景下,各地市2019年一般公共预算收入增速普遍回落,苏南地区整体表现优于苏中和苏北地区;其中,南京、常州、苏州和淮安增速相对较高,分别为7.48%、5.30%、4.80%和和4.06%,增速位列全省前四位;徐州和扬州出现负增长,增速分别为-11.00%和-3.31%;其他地市一般公共预算收入增速总体较缓。

从一般公共预算收入构成看,2019年江苏省各地级市税收占比均在75%以上,差异不大,财政收入质量总体较好;其中苏州市税收占比最高,2019年税收收入占一般公共预算收入的比重为89.61%;泰州市税收占比最低,为76.34%。从一般公共预算收入对一般公共预算支出的覆盖程度看,江苏省各市财政自给程度与经济发展水平相关,2019年一般公共预算自给率差异仍较明显。苏南地区财政自给程度整体较好,2019年一般公共预算自给率位列全省前5位,且除镇江外,其他4市一般公共预算自给率均在90%以上,其中苏州最高,达103.75%;南京、无锡、常州分别为95.29%、92.73%和90.19%,分列第二至四位;镇江为65.81%,位列第五。苏中地区财政自给程度处于第二梯队,南通、泰州、扬州3市2019年一般公共预算自给率分别为63.67%、61.54%和53.73%,分列第六至八位;苏北地区财政自给程度相对欠佳,除徐州和连云港一般公共预算自给率分别为53.08%和52.02%之外,盐城、淮安和宿迁均不足50%。

2020年上半年度,各地级市一般公共预算收入规模排名较2019年无变化;但在疫情影响下,仅苏州、南京、常州和宿迁同比分别微幅增长0.5%、0.5%、0.4%和0.2%;其他地市均为负增长,其中徐州、扬州、镇江、淮安和连云港降幅超过7%。

2.下辖各市政府性基金预算分析

2019年江苏省多数地市政府性基金收入增速有所回落,但增速仍维持在较高水平,苏中和苏北地区增速仍高于苏南地区,其中扬州和宿迁增速在50%以上,居前两位。以政府性基金收入与一般公共预算收入规模相比,2019年除政府性基金收入增速最低的南京之外,其他地级市政府性基金收入对地方财力的贡献度较上年均有不同程度的提高,政府财力对政府性基金收入的依赖程度总体偏高。

江苏省各地级市政府性基金收入以土地出让收入为主,2019年各地市政府性基金收入继续保持增长,为地方财力的重要构成。从绝对规模看,苏州、南京和常州3市规模继续保持领先,2019年政府性基金收入均超过千亿元,分别为1864.09亿元、1704.67亿元和1062.25亿元;南通、无锡和徐州次之,分别为948.29亿元、797.33亿元和608.41亿元;其他地市均在400亿元左右及以下,其中扬州、盐城、泰州和镇江分别以401.33亿元、397.18亿元、362.94亿元和332.91亿元的规模分列第七~十位;淮安、宿迁和连云港分别以261.20亿元、205.54亿元亿元和192.66亿元的规模排名末三位。从增速看,2019年多数地市政府性基金收入增速有所回落,但增速总体仍较高,苏中和苏北地区增速仍高于苏南地区,其中扬州和宿迁增速在50%以上,居前两位;连云港和淮安次之,增速分别为33.26%和20.95%;苏南的南京、无锡、常州和苏中的泰州增速不足10%,分别为5.58%、9.03%、9.04%和8.93%。

以政府性基金预算收入与一般公共预算收入规模相比,2019年除政府性基金收入增速最低的南京之外,其他地级市政府性基金预算收入对地方财力的贡献度较上年均有不同程度的提高。具体来看,除苏州、连云港和无锡2019年政府性基金收入与当年一般公共预算收入的比率分别为83.90%、79.47%和76.94%之外,其余地市该指标均在95%以上,其中常州、南通、徐州和扬州该比率分别达180.03%、153.13%、129.91%和122.06%,政府性基金收入在地方财力中占比较大,政府财力对政府性基金收入的依赖程度总体偏高。

(一)江苏省政府债务状况分析

2019年末,江苏省政府债务规模仍居于全国首位,但因其财政实力强,财政收入对债务的覆盖程度相对较好;且政府债务主要用于基础设施建设和公益性项目,相应形成了较多优质资产,也能对债务偿还提供一定保障,江苏省地方政府债务风险总体可控。从发行情况看,近两年来江苏省不断推进发行收益与融资自求平衡的创新品种政府专项债券,项目收益专项债券发行规模逐步增长,政府融资模式及债务风险管控得到进一步加强。

江苏省政府债务主要用于基础设施建设和公益性项目,目前形成了较大规模的政府性债务,债务规模居于全国首位。近年来得益于严格的管控措施,江苏省政府债务规模得到控制,截至2019年末,江苏省政府债务余额为14878.38亿元,较上年末增长11.99%,占2019年末全国政府债务余额的比重为6.98%,债务规模居全国首位;其中,一般债务余额为6620.52亿元,专项债务余额为8257.86亿元。

以地方政府债务余额与一般公共预算收入规模相对比,虽然江苏省政府债务余额居全国首位,但因其财政实力强,2019年末江苏省政府债务余额是其当年全省一般公共预算收入的1.69倍,位列全国36个省(区、直辖市、计划单列市)该指标升序排列第10位,排名与上年保持一致,处于相对较低水平。2019年,江苏省一般债务余额与当年一般公共预算收入的比率为0.75,专项债务余额与当年政府性基金收入的比率为0.89,相关财政收入规模可对预算内债务形成覆盖。

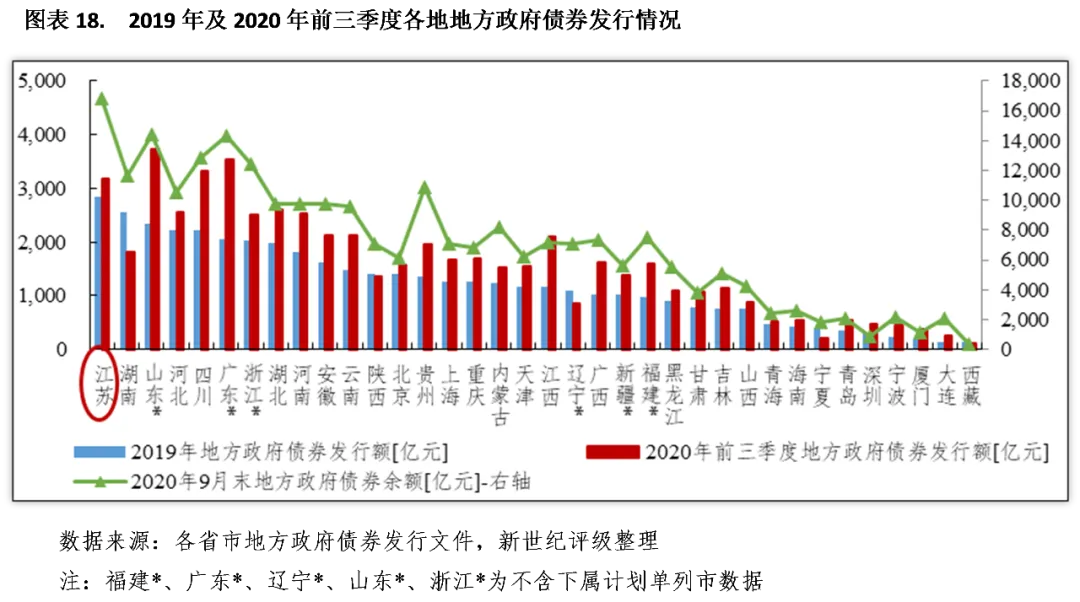

2019年江苏省发行地方政府债券2852.30亿元,其中新增债券2000.00亿元、置换债券150.00亿元、再融资债券702.30亿元。分债券品种看,2019年全省发行一般债券684.90亿元、普通专项债券489.40亿元、土地储备专项债573.30亿元、棚户区改造专项债279.00亿元、收费公路专项债14.30亿元、其他项目收益债811.40亿元。截至2019年末,江苏省地方政府债务中政府债券(含自发代还、自发自还地方政府债券余额)为14768.55亿元,占年末政府债务余额的99.26%,地方政府债务基本以政府债券形式存续。

根据《江苏省2020年地方政府债务限额及省级预算调整方案(草案)》议案的说明,财政部核定江苏省2020年一般债务限额为7972.98亿元,较上年增加363.00亿元;2020年专项债务新增限额共2213.00亿元,尚未正式核定全省2020年地方政府专项债务限额。

2020年前三季度,江苏省发行地方政府债券3167.20亿元,其中新增债券1712.00亿元、再融资债券1455.20亿元,当期已无置换债券发行;分债券品种看,一般债券1222.73亿元、普通专项债券595.47亿元、收费公路专项债12.35亿元、其他项目收益债1336.65亿元,创新品种专项债券发行规模进一步增长。9月末江苏省地方政府债券(含自发代还、自发自还地方政府债券余额)余额为16820.25亿元。

虽然江苏省地方政府债务规模较大,但因其综合财力强,地方政府债务压力可控;且政府债务主要用于基础设施建设和公益性项目,相应形成了较多优质资产,如土地储备资产、轨道交通、高速公路等,也能为债务偿还提供一定保障。近年来,江苏省政府出台了多项政府性债务管理办法,对全省政府性债务的举借、使用、偿还等进行规范,实行严格的举债审批制度,实施债务余额控制,并根据财政部规定及时拟定年度限额方案。2018年以来,江苏省不断推进发行收益与融资自求平衡的创新品种政府专项债券,政府融资模式及债务风险管控得到进一步加强,地方政府债务风险总体可控。

(二)下辖各市债务状况分析

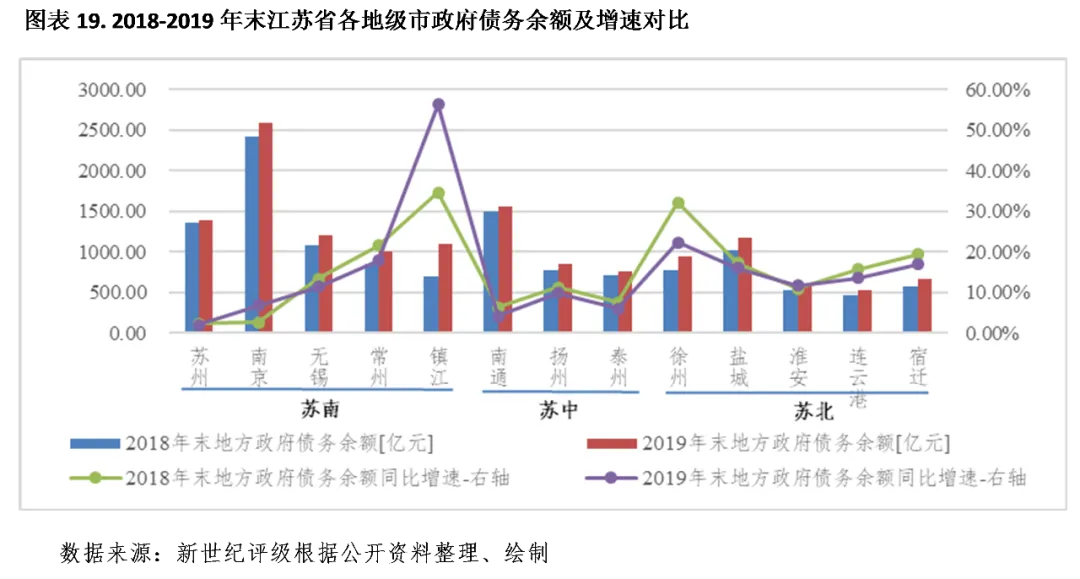

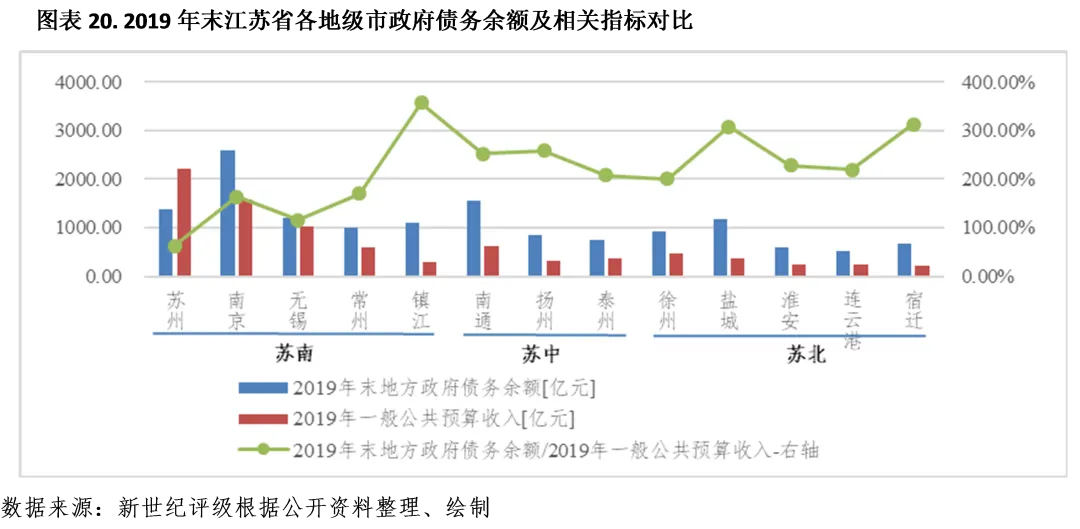

江苏省政府债务主要集中于经济体量相对较大的地市,2019年末债务超过千亿元的地级市包括南京、南通、苏州、无锡、盐城、镇江和常州7市,其中南京以2585.50亿元的规模居于首位,苏北地区的宿迁、淮安、连云港政府债务规模仍相对较小。从债务负担看,苏南4市债务压力相对偏小,2019年末政府债务余额与当年一般公共预算收入的比率均未超过200%,其中低于100%的地市仅苏州一市,债务压力相对最小;镇江、盐城和宿迁该比率均在300%以上,存在较大政府债务压力。

2019年末江苏省下辖各地级市政府债务整体处于较大规模,且债务主要集中于经济体量相对较大的地级市。从各市政府债务规模看,2019年末共有7个地级市政府债务余额超过千亿元,其中南京为2585.50亿元,居于各地级市首位;南通、苏州次之,分别为1562.69亿元和1390.62亿元;无锡、盐城、镇江和常州分别为1204.97亿元、1177.38亿元、1096.87亿元和1006.84亿元,分列第4~7位;徐州、扬州和泰州依序分列第8~10位,分别为937.71亿元、849.99亿元和759.19亿元;宿迁、淮安、连云港政府债务余额在700亿元以下。从增速看,各地市2019年末政府债务余额均呈增长态势,部分地市增幅相对较高,其中镇江、徐州2019年末政府债务余额增幅分别达56.21%和22.35%;苏州、南京、南通、扬州和泰州增速未超过10%,其他地市增速均在10-20%之间。

以2019年末政府债务余额与当年一般公共预算收入的比率进行比较,苏州因财政实力强,仍是唯一一个该比率低于100%的地级市,2019年该比率为62.59%,当年一般公共预算收入可覆盖政府债务余额。其他多数地级市政府债务余额与当年一般公共预算收入的比率偏高,除无锡、南京和常州政府债务余额对一般公共预算收入的比率分别为116.27%、163.64%和170.64%之外,其他地级市该比率均在200%以上,其中镇江、宿迁和盐城该比率最高,分别为357.46%、313.57%和307.41%。

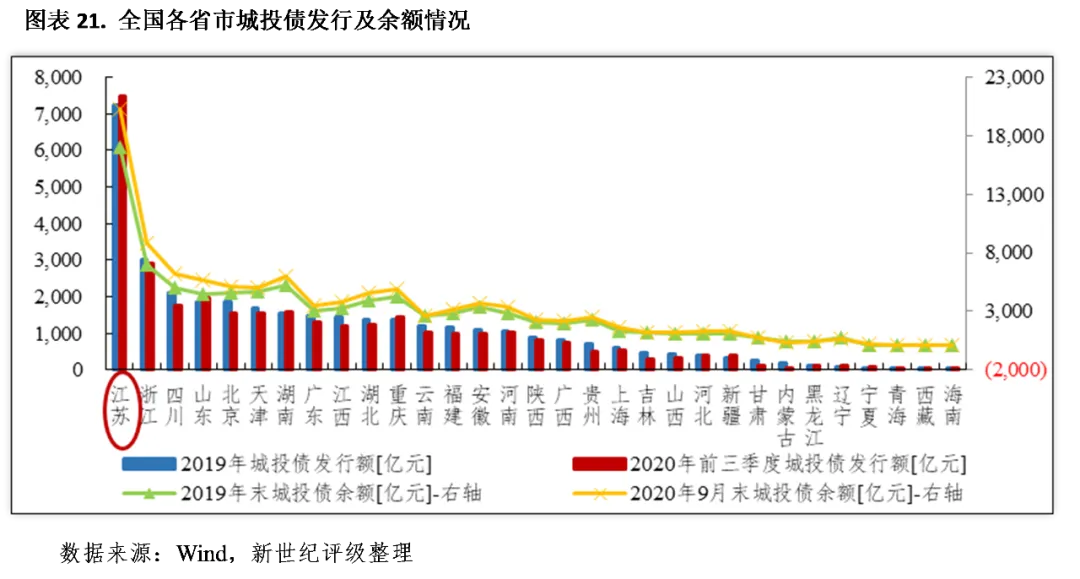

江苏省城投企业数量众多,城投企业存量债券余额及带息债务规模均位居各省首位,且主要集中于经济水平较高的地区。2019年以来,各地市城投债发行规模大幅扩张,存续城投债余额同比增幅较大,城投债作为刚兑属性最强的债务品种,在目前城投债规模已较大的背景下,需关注城投债持续扩容带来的刚兑压力。2019年因平台带息债务大幅增长,多数地市城投平台带息债务压力继续增大,其中镇江、淮安、泰州和连云港城投平台带息债务负担最重,债务偿付面临较大压力。

2019年以来,江苏省城投企业债券发行规模大幅扩张,2019年及2020年前三季度全省城投债发行额分别为7243.02亿元和7474.33亿元,较上年和上年同期分别增长42.27%和47.78%,发行规模均位居全国各省第一位,且远高于第二名浙江省(同期浙江省发行规模分别为3001.10亿元和2902.52亿元)。从城投企业债券余额情况看,江苏省城投企业存量债券余额在全国各省中排在首位,根据Wind统计,截至2020年9月末,江苏省城投企业平台债券余额合计为20270.80亿元[1],在全国31个省市规模中居于首位,远高于第二名的浙江省(同期末浙江省城投债余额为8829.11亿元)。

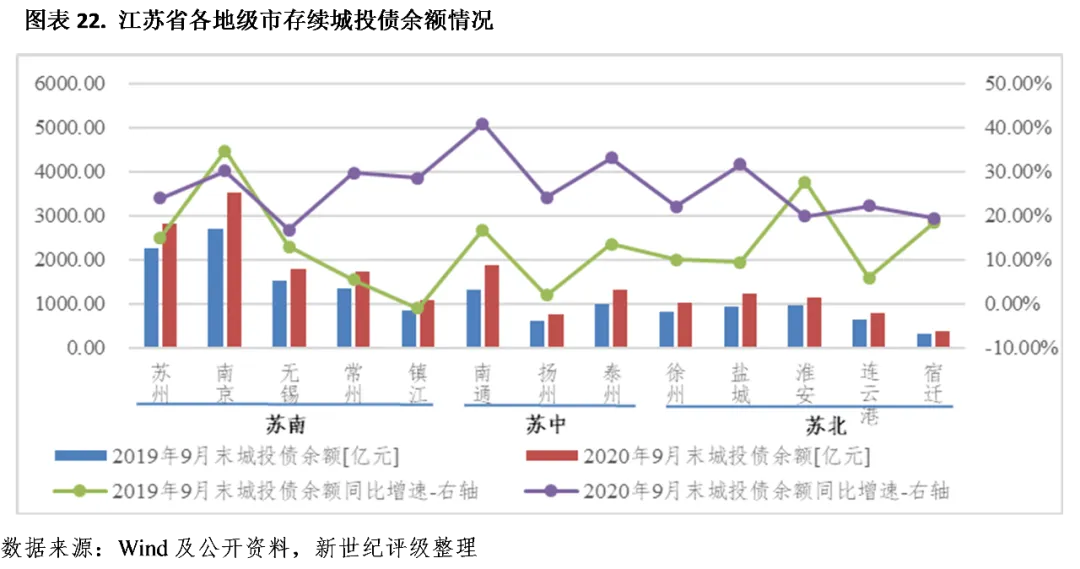

从存续期城投债的地区分布情况来看,江苏省内存续期城投债分布两级分化仍较明显,存续期城投债主体主要集中于经济水平较高的地区。截至2020年9月末,苏南地区的南京、苏州、无锡、常州以及苏中地区的南通5个地级市存续城投债余额位列前五位,金额分别为3518.70亿元、2811.31亿元、1780.86亿元、1733.21亿元和1868.32亿元,合计金额占全省存续债券余额的57.78%;泰州、盐城、淮安、镇江和徐州5市存续城投债余额分别为1309.06亿元、1241.99亿元、1151.31亿元、1081.31亿元和1008.75亿元,分列六至十位;连云港、扬州和宿迁存续城投债余额分别为779.01亿元、761.00亿元和362.47亿元,规模相对较小。从增速来看,截至2020年9月末,各地市存续城投债余额较上年同期末增幅均在15%以上,其中南通、泰州、盐城和南京增幅超过30%;城投债作为刚兑属性最强的债务品种,在目前城投债规模已较大的背景下,需关注城投债持续扩容带来的刚兑压力。

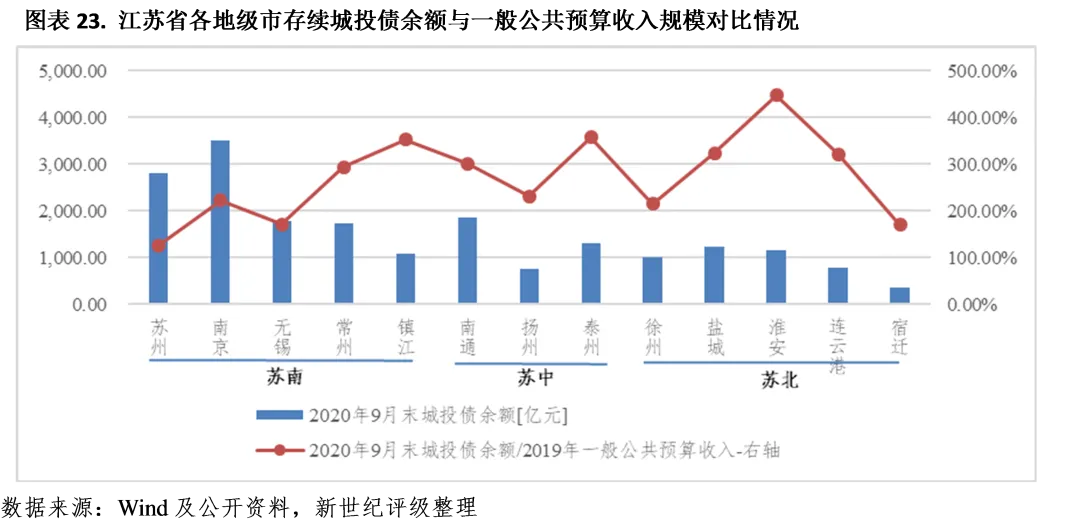

以城投债存续余额与一般公共预算收入规模相对比,江苏省内大部分地级市的一般公共预算收入对城投债存续期债券余额的覆盖程度较低,2020年9月末城投债存续余额对2019年一般公共预算收入的比率均超过100%,其中,苏州、无锡和宿迁该比率相对较低,分别为126.53%、171.84%和170.49%;淮安、泰州、镇江、盐城和连云港该比率居前五位,均超过320%,其中淮安该比率达447.44%,一般公共预算收入对当地存续城投债的覆盖程度最低。

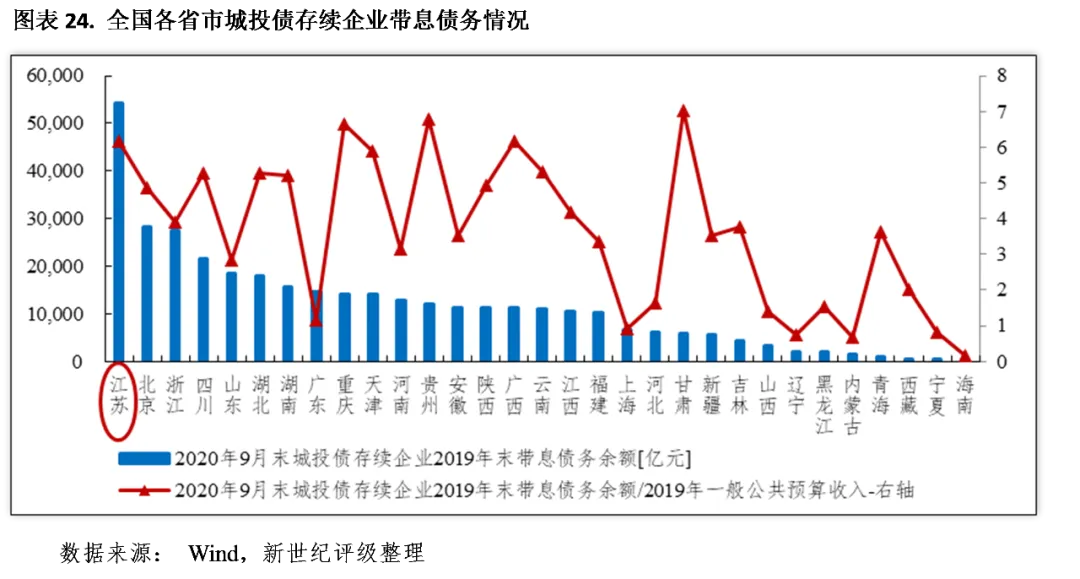

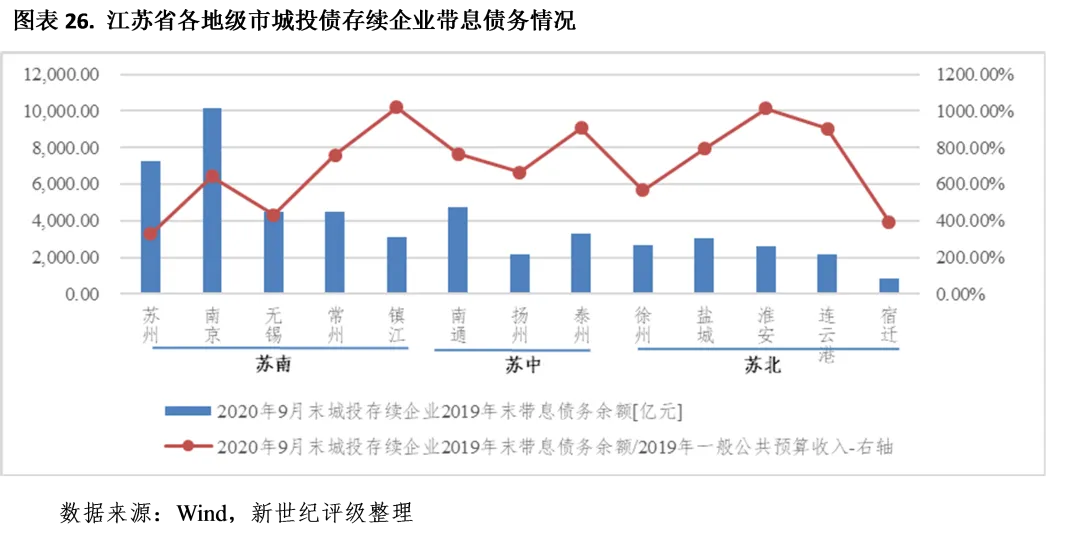

从江苏省城投平台带息债务情况来看,江苏省平台企业较多,平台带息债务规模大,城投企业面临较大的偿债压力。2020年9月末江苏省城投债存续企业2019年末带息债务余额为5.43万亿元,规模在31个省市中排名首位,远高于第二名的北京市(2.82万亿元);城投企业带息债务规模是2019年全省一般公共预算收入的6.16倍,在全国排名仍位列第4位,一般公共预算收入对城投带息债务的覆盖程度偏弱。

从各地级市平台带息债务规模看,江苏省城投平台带息债务主要分布于苏南地区和南通市,其中南京和苏州2020年9月末城投债存续企业2019年末带息债务余额分别为10159.93亿元和7288.81亿元,位居前两位;南通、无锡和常州在4000-5000亿元之间,分列第三至五位;泰州、镇江和盐城在3000-4000亿元之间;其他地市中除宿迁不超过1000亿元之外,徐州、淮安、连云港和扬州均在2000-3000亿元之间。从平台带息债务变动趋势看,仅镇江城投平台2019年末带息债务与上年末基本持平、同比仅增长0.23%之外,其他地市平台带息债务均呈较大幅度增长,其中扬州、南通、宿迁增幅在30%以上,城投平台带息债务仍呈现扩容态势。

从各地级市平台带息债务压力看,2019年因平台带息债务大幅增长,多数地市城投平台带息债务压力继续增大。与一般公共预算收入规模相比,苏州和宿迁2019年末带息债务余额对当年一般公共预算收入的比重分别为3.28倍和3.93倍,债务压力相对最小;无锡和徐州次之,该比重分别为4.32倍和5.68倍;南京、扬州、常州、南通和盐城该比重在6-8倍之间,分别为6.43倍、6.65倍、7.59倍、7.65倍和7.93倍;城投带息债务余额对2019年一般公共预算收入的比重达到9倍以上的有连云港、泰州、淮安和镇江,其中淮安和镇江该比重超过10倍,城投平台带息债务负担重,债务偿付面临较大压力。

[1]此处统计的城投企业口径为发债且处于存续期内的城投企业,下同。

新世纪评级公共融资部

钟士芹

点击下方“阅读原文”查看更多