全文概览:

区域概况:上海市地处长江三角洲前缘,是我国重要的经济中心、金融中心、航运中心和国际贸易中心,在GaWC城市等级体系中被评为Alpha+级,属世界一线城市范畴。上海市下辖16个区,土地面积6340.5平方公里,截至2016年末常住人口总数为2419.70万人,其中外来常住人口占比为40.51%。作为长三角城市群中心城市,上海市区位条件及战略地位突出,具有显著的集聚、辐射功能,在全国经济建设和社会发展中具有十分重要的地位和作用。

经济实力:2016年,上海市实现地区生产总值2.74万亿元,居全国各省市第11位、全国主要城市第1位。但主要因工业增长较低迷,当年地区生产总值增速继续放缓,较上年下降0.1个百分点至6.8%,接近全国平均水平。其中第三产业增加值依旧保持了高占比(70.5%)和高增速(9.5%)。从地区生产总值的行业构成看,工业、金融业、批发零售业和房地产业增加值占比最大,随着“四个中心”建设的继续推进,与之相应的金融、贸易、航运等现代服务业均保持了强有力的竞争优势,但当年除金融业和信息产业增加值实现了12.8%和15.1%的增速外,其他主要行业增速均在上海市生产总值增速以下,其中工业经济的低速运行态势较为明显。为防止“产业空心化”,上海市“十三五”规划对制造业转型升级提出了新要求,或将突破目前全市工业经济低速增长的现状,促进二三产业协同发展。

从2016年下辖各区经济增长情况看,上海市下辖16个区中,经济增速低于上海市平均增速(6.8%)的区为5个,按增速降序排列分别为金山区(6.4%)、奉贤区(5.5%)、松江区(5.0%)、宝山区(3.5%)和杨浦区(-1.4%);其余各区经济增速均在平均水平以上,其中长宁区、虹口区、静安区、浦东新区、徐汇区和黄浦区增长相对较快,增速在8%-9.5%之间。从2016年上海市主体功能区经济状况看,都市发展新区(浦东新区)经济总量仍处于绝对领先地位;划入都市功能优化区的各区(黄浦区、徐汇区、长宁区、静安区、普陀区、虹口区、杨浦区、宝山区和闵行区)产业结构普遍以第三产业为主,结构优势相对较突出;划入新型城市化地区的各区(嘉定区、金山区、松江区、青浦区和奉贤区)属于传统工业制造业较发达的地区,具较强的集聚效应,但受宏观经济下行影响普遍面临一定增长压力;综合发展生态区(崇明区)经济实力相对较弱,经济总量位于各区末位。

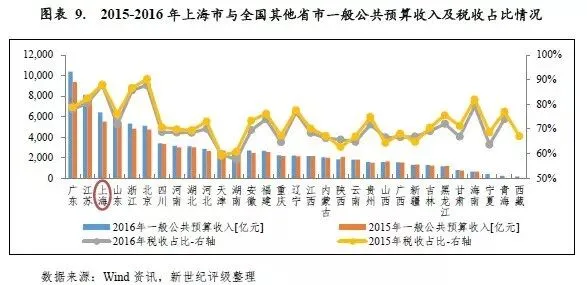

财政实力: 2016年上海市财政收入实现较快增长,一般公共预算收入在全国位于前列,财政自给情况较好。2016年上海市全市实现一般公共预算收入6406.1亿元,同比增长16.1%,较上年提升2.8个百分点,增速处于较高水平。当年全市一般公共预算收入规模位列全国各省市第3位。从财源看,发达的第三产业对上海市财税的贡献很大,来自第三产业的财政收入占比在80%以上。2016年上海市一般公共预算收入仍以税收收入为主,税收比率为87.82%,位列全国各省市第2位,仅次于北京市,收入质量及稳定性好。从政府性基金预算收入情况看,2016年上海市全市政府性基金预算收入为2295.0亿元,主要受供地政策收紧影响,较上年略有下降,其中国有土地使用权出让收入为2085.6亿元,占全市政府性基金预算收入的比重在90%以上。

上海市下辖各区普遍具有相对较强的财政实力,但各区间财力差距也较显著。2016年,浦东新区一般公共预算收入为963.75亿元,收入规模在全市处于绝对领先地位;排名次之的闵行区、静安区、嘉定区和黄浦区一般公共预算收入分别为257.20亿元、229.71亿元、227.34亿元和208.99亿元,收入规模在200亿元以上;金山区和崇明区分别以86.60亿元和68.11亿元垫后;其余各区一般公共预算收入在100亿元至200亿元之间。从一般公共预算收入构成看,除青浦区税收比率为84.97%外,其余各区税收比率均在90%(含)以上,收入质量高,稳定性强。2016年,上海市对各区财政转移支付为675.9亿元,较上年增长60.93%,市对各区财政转移支付力度继续加大,旨在增加各区基础设施建设和公共服务,转移支付主要以一般性转移支付为主。主要受供地政策影响,2016年上海市下辖各区政府性基金预算收入普遍较上年出现较大变动,对地方财力的贡献程度也存在较大波动,一定程度上不利于地方财力的稳定性。

债务状况:截至2016年末,上海市政府债务余额为4485.5亿元,较上年末减少8.1%。根据公开资料,当年末上海市债务率为38.8%,较上年末下降5.5个百分点,处于较低水平。2016年末上海市地方政府债务余额是其当年一般公共预算收入的0.7倍,低于全国平均水平,当地财力对地方政府债务的覆盖程度好,地方政府性债务风险低。

以2016年末上海市下辖各区政府债务余额与其当年一般公共预算收入相对比,各区中金山区、奉贤区、虹口区债务水平相对较高,2016年末政府债务余额与其当年一般公共预算收入之比在2倍以上;黄浦区、闵行区、嘉定区、浦东新区、长宁区、徐汇区、松江区、青浦区债务水平相对较低,2016年末政府债务余额与其当年一般公共预算收入之比在1倍以下。上海市下辖各区已发债城投企业带息债务及存量债券整体规模相对较小,且集中于市本级和浦东新区。

文章正文:

(一)上海市经济实力分析

上海市是我国重要的经济中心、金融中心、航运中心和国际贸易中心,也是长三角城市群中占绝对中心地位的城市,区位优势和战略地位突出。2016年,上海市经济平稳增长,第三产业增加值仍保持了高占比和高增速,金融、贸易等行业仍保持了强有力的竞争优势,但工业经济仍延续低速运行态势。

上海市地处长江三角洲前缘,我国南北弧形海岸线中部,交通便利,腹地广阔,是一个良好的江海港口。上海市土地面积为6340.5平方公里,截至2016年末,常住人口总数为2419.70万人,其中户籍常住人口1439.50万人,外来常住人口980.20万人,外来常住人口占总常住人口数的40.51%。作为我国经济中心、长江三角洲中心城市,上海市在全国经济建设和社会发展中具有十分重要的地位和作用。

2016年,上海市实现地区生产总值2.75万亿元,位居全国各省(自治区、直辖市)第11位,较上年提升1位。按可比价格计算,上海市地区生产总值同比增长6.8%,增速较上年下降0.1个百分点,经济增速高于全国水平(6.7%)0.1个百分点。从产业构成看,2016年上海市实现第一产业增加值109.47亿元,同比下降6.6%;第二产业增加值7994.34亿元,同比增长1.2%;第三产业增加值1.94万亿元,同比增长9.5%。上海市三产占比很高,在全国主要城市中仅次于北京市,2016年三产占比为70.5%,较上年提升2.7个百分点。

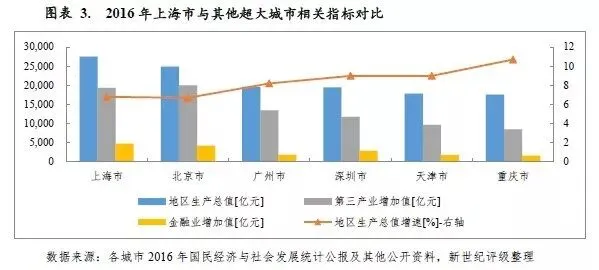

与国内超大城市[1](北京、广州、深圳、天津、重庆)相比,2016年上海市地区生产总值位居主要城市第一位,但地区生产总值增速有所放缓,增速排名在主要城市中相对靠后;第三产业增加值排名第二,次于北京;金融业增加值居于首位。

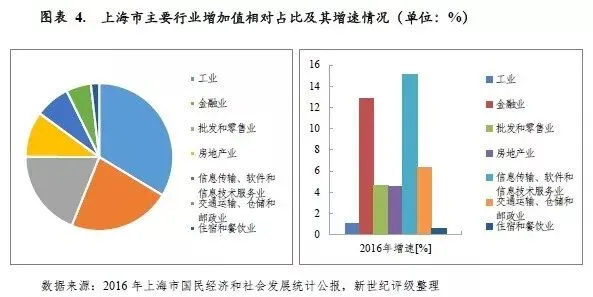

从上海市地区生产总值的行业构成看,上海市主要行业大类按增加值规模排序分别为工业,金融业,批发和零售业,房地产业,信息传输、软件和信息技术服务业,交通运输、仓储和邮政业,住宿和餐饮业。其中,工业、金融业和批发零售业贡献最大,2016年分别实现增加值7145.02亿元、4762.50亿元和4032.43亿元;增速上,金融业,信息传输、软件和信息技术服务业增速最快,2016年分别为12.8%和15.1%,其他行业增速均在上海市生产总值增速(6.8%)以下。结合规模与增速,金融业对上海市经济增长的贡献最大。

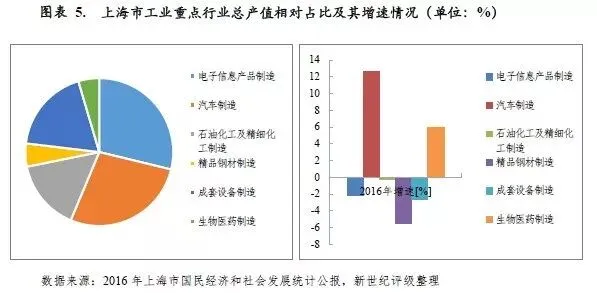

上海市工业经济较为发达,全市园区数量多,具备产业集聚优势,园区工业总产值占全市工业总产值的比重在80%左右,已形成“1+3+9”[2]的开发区发展格局。其中,“1”指浦东新区[3];“3”指闵行经济技术开发区、漕河泾新兴技术开发区和上海化学工业区;“9”指9个市级工业区,包括莘庄、康桥、嘉定、奉贤、松江、青浦、崇明、金山和宝山等工业区。上海市内共有国家级开发区15个、市级开发区26个,其中38个为工业类开发区[4]。2016年,上海市实现工业增加值7145.02亿元,同比增长1.0%,增速较上年提升0.5个百分点,工业增长仍承压。当年上海市实现工业总产值3.31万亿元,增长0.7%,其中包括电子信息产品制造业、汽车制造业、成套设备制造业、石油化工及精细化工制造业、精品钢材制造业和生物医药制造业在内的六个重点行业工业总产值合计为2.10万亿元,同比增长1.9%,占全市工业总产值的比重为63.49%。六个重点行业中,除汽车制造业总产值同比增长12.6%外,其余行业总产值均在上海市地区生产总值增速(6.8%)以下,其中精品钢材制造业、成套设备制造业、电子信息产品制造业和石油化工及精细化工制造业为负增长。新兴产业发展方面,2016年全市节能环保、新一代信息技术、生物医药、高端装备、新能源、新材料和新能源汽车等战略性新兴产业制造业完成工业总产值8307.99亿元,同比增长1.5%,占全市工业总产值的比重为25.12%。

根据“十三五”规划,上海市战略定位明确为建设“四个中心”,即国际经济中心、国际金融中心、国际航运中心和国际贸易中心。与之相应的,以金融业、批发和零售业为主的第三产业是上海经济增长的重要引擎。金融方面,上海市金融市场体系完善,市场交易活跃度高,上海市金融市场非金融企业直接融资占全国社会融资规模的比重达18%左右。2016年,上海市金融市场交易总额为1364.66万亿元,同比下降6.7%,主要为股票交易下降引起。当年银行业金融机构平稳发展,全市金融机构实现净利润1506.2亿元,同比增长9.0%。当年末中外资金融机构本外币资产总额14.4万亿元,同比增长11.3%;各项存、贷款余额分别为11.1万亿元和6.0万亿元,同比分别增长6.5%和12.4%,增速比上年末分别下降7.9个和提高2.3个百分点。贸易方面,2016年上海市实现商品销售总额10.08万亿元,同比增长7.9%,其中批发销售额9.10万亿元,同比增长7.9%。当年口岸货物进出口总额突破1万亿美元,占全国的比重保持在四分之一以上,服务贸易进出口额占全国的比重达30%。自贸试验区建设进一步推进,重点领域改革逐步突破,2016年上海自贸区实现商品销售额3.36万亿元,同比增长6.9%;实现服务业营业收入0.42万亿元,同比增长7.0%;实现外贸进出口总额0.78万亿元,同比增长5.9%。航运方面,2016年上海港国际集装箱吞吐量连续第7年保持世界第一,上海机场货邮吞吐量连续第9年保持世界第三、国际旅客吞吐量占全国机场的三分之一以上,上海市作为经济中心城市的集聚辐射功能明显增强。

从上海市地区生产总值的构成(支出法)看,投资和消费是拉动上海市经济增长的主要动力。近十年来,上海市地区生产总值中资本形成总额占比整体呈下降态势,由2007年的45.78%下降至2016年的40.18%;最终消费支出占比整体呈上升态势,由2007年的49.39%提升至2016年的57.41%。投资方面,上海市2016年实现全社会固定资产投资总额6755.88亿元,同比增长6.3%,增速较上年提升0.7个百分点,其中三次产业投资分别为4.09亿元、982.69亿元和5769.11亿元,固定资产投资结构继续优化,第三产业投资占全社会固定资产投资总额的85.39%,远高于第二产业投资占比。消费方面,2016年上海市实现社会消费品零售总额10946.57亿元,同比增长8.0%,其中网上商店零售额1249.77亿元,同比增长15.8%,占社会消费品零售总额的比重为11.4%。对外贸易方面,2016年上海市出口继续下滑,但降幅较上年收窄,全年上海市实现货物进出口总额28664.37亿元,同比增长2.7%。其中,进口16558.92亿元,同比增长5.2%;出口12105.45亿元,同比下降0.5%,降幅较上年收窄4.8个百分点。

房地产市场方面,2016年上海市楼市交易波动频繁。根据上海市统计局相关资料[5],一季度在全国房地产去库存的背景下,全市房地产市场量价齐升; 3月份出台“沪九条”调控政策后市场有所降温;但随着土地市场的火爆和楼市谣言的传播,市场出现过热态势,调控政策加码,10月和11月相继出台了“沪六条”和信贷监管措施;四季度,政策效应积极释放,预期趋于平稳,成交量有所回落。2016年,上海市完成房地产开发投资3709.03亿元,同比增长6.9%,增速较上年回落1.3个百分点,占全社会固定资产投资的比重为54.9%,占比较上年提高0.3个百分点。当年新建商品房销售面积2705.69万平方米,同比增长11.3%;存量房网签面积3559.17万平方米,同比增长6.5%,成交量达到历史最高点。从价格看,剔除共有产权住房和动迁安置住房等保障性住房后的市场化新建商品住宅平均销售价格分别为:内环线以内8.75万元/平方米,内外环线之间6.23万元/平方米,外环线以外2.68万元/平方米。

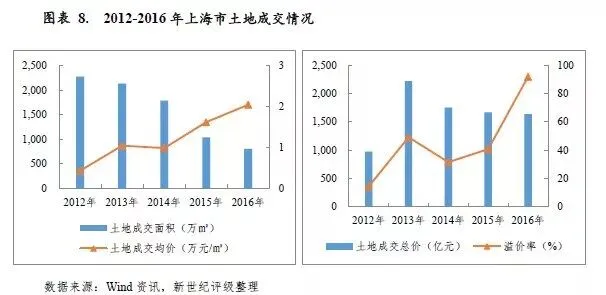

土地市场方面,随着供地政策收紧,而房企增储需求不减,2016年上海市土地交易市场延续了2014年以来的量跌价升态势,且溢价率大幅提升。2016年,上海市土地成交面积为801.49万平方米,同比下降22.66%;土地成交总价为1638.41亿元,同比下降1.97%;土地成交均价为2.03万元,较上年增长26.75%。

未来发展上,2016年5月国务院批准的《长江三角洲城市群发展规划》明确赋予了上海在长三角城市群中的绝对中心地位;“一带一路”和长江经济带战略的实施为上海市充分发挥区位和开放优势、参与国际合作和竞争带来新空间。此外,上海市“十三五”规划对制造业转型升级提出了新要求,战略性新兴产业将加快发展,力争成为具有高附加值、高技术含量、高全要素生产率的国际高端智造中心之一,或将突破目前工业低速增长的态势,促进二三产业协同发展;此外,上海市仍将聚焦“四个中心”及科创中心建设,进一步提升国际竞争力,发展前景看好。

(二)上海市财政实力分析

得益于结构调整、创新转型效应不断显现,2016年上海市财政收入实现较快增长,一般公共预算收入在全国位于前列,财政自给情况较好,财政支出主要投向民生领域。

2016年上海市全市实现一般公共预算收入6406.1亿元,同比增长16.1%,较上年提升2.8个百分点,增速处于较高水平。当年全市一般公共预算收入规模位列全国各省市第3位。从财源看,发达的第三产业对上海市财税的贡献很大,来自第三产业的财政收入占比在80%以上。2016年上海市一般公共预算收入仍以税收收入为主,税收比率为87.82%,位列全国各省市第2位,仅次于北京市,收入质量及稳定性好,但受全市结构性减税政策深入推行影响,税收比率仍呈逐年下降态势。分税种看,增值税、企业所得税和个人所得税三大主体税种占税收收入的比重达到78.04%。

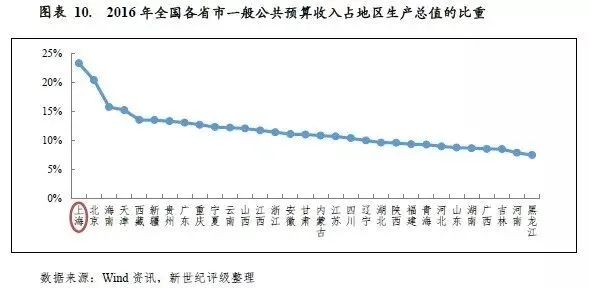

与经济总量相比,2016年上海市一般公共预算收入占地区生产总值的比重为23.32%,较上年提高1.21个百分点,地区生产总值形成财税收入的能力强。当年上海市一般公共预算收入占地区生产总值的比重位列全国各省市第1位。

2016年上海市一般公共预算支出为6918.9亿元,同比增长11.7%。其中城乡社区支出、社会保障和就业支出、教育支出、资源勘探信息等支出、交通运输支出占一般公共预算支出的比重最大,占比分别为22.95%、14.29%、12.16%、8.07%和5.84%。当年上海市财政自给率(一般公共预算收入/一般公共预算支出)为92.59%,较上年提升3.44个百分点,自给水平高。

从政府性基金预算收支决算情况看,2016年上海市全市政府性基金预算收入为2295.0亿元,主要受供地政策收紧影响较上年略有下降,其中国有土地使用权出让收入为2085.6亿元,占全市政府性基金预算收入的比重为90.88%。当年政府性基金预算支出为2687.5亿元。考虑到上解上级支出、调出资金及年终结余等因素后,2016年上海市政府性基金预算支出总计和收入总计实现平衡。

从国有资本经营预算收支决算情况看,2016年上海市全市国有资本经营收入为113.5亿元,较上年增长2.9%,为预算数的133.1%。据国务院国资委统计,上海市国资委系统企业资产总额、营业收入和利润总额分别占全国各省市国资委系统的1/5、1/6和1/4,加之国企改革带动国企经济效益提升,国资经营收益收缴范围的扩大,国资经营收入对全市财力的贡献相对其他省市处于高水平,可增强全市财力弹性。2016年上海市全市国有资本经营支出为99.0亿元,主要用于国有经济结构调整和产业升级方面。

因闸北区于2015年并入静安区,2016年崇明县撤县设区,目前上海市下辖16个区。根据《上海市主体功能区规划》,上海市划分为都市发展新区、都市功能优化区、新型城市化地区和综合发展生态区。其中,都市发展新区指浦东新区,定位为全市“四个中心”的核心功能区、战略性新兴产业主导区和国家改革示范区;都市功能优化区包括黄浦区、徐汇区、长宁区、静安区、普陀区、虹口区、杨浦区、宝山区和闵行区,主要目标是促进服务业和制造业的融合;新型城市化地区包括嘉定区、金山区、松江区、青浦区和奉贤区,在重点工业区优化提升产业能级;综合发展生态区即崇明区,以休闲、生态居住为特色。

(一)下辖各区经济实力分析

从上海市主体功能区经济状况看,2016年都市发展新区(浦东新区)经济增长较快,经济总量仍处于绝对领先地位;划入都市功能优化区的各区产业结构主要以第三产业为主,结构优势较为突出;划入新型城市化地区的各区属传统工业制造业较发达的地区,具较强的集聚效应,但受宏观经济下行影响普遍面临一定增长压力;综合发展生态区(崇明区)经济实力相对较弱,经济总量位于各区末位。

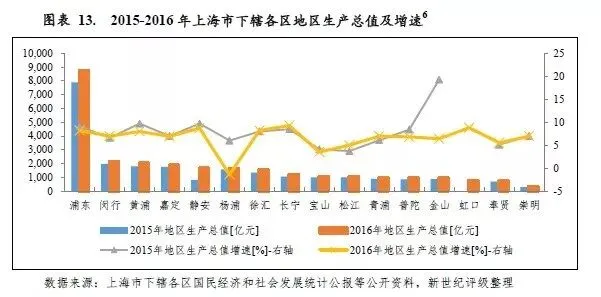

2016年,上海市下辖各区经济总量极差仍很大,浦东新区作为上海市都市发展新区以及“四个中心”建设的核心功能区所在地,经济总量在上海各区中仍处于绝对领先地位,2016年实现地区生产总值8731.84亿元;其次为闵行区和黄浦区,分别为2101.26亿元和2019.16亿元,规模在2000亿以上;之后为嘉定区、静安区、杨浦区和徐汇区,规模在1500亿元至2000亿元之间;地区生产总值在1000亿元以下的区降序排列分别为青浦区、普陀区、金山区、虹口区、奉贤区和崇明区,其中崇明区地区生产总值为311.7亿元,排名末位。

从经济增速看,上海市下辖16个区中,经济增速低于上海市平均增速(6.8%)的区为5个,按增速降序排列分别为金山区(6.4%)、奉贤区(5.5%)、松江区(5.0%)、宝山区(3.5%)和杨浦区(-1.4%);其余各区经济增速均在平均水平以上,其中长宁区、虹口区、静安区、浦东新区、徐汇区和黄浦区增长相对较快,增速在8%-9.5%之间。与上年的经济增速相比,各区中半数较上年出现下滑,除金山区较上年下降12.9个百分点、杨浦区较上年下降7.4个百分点外,其他区经济增速的变动幅度较小。

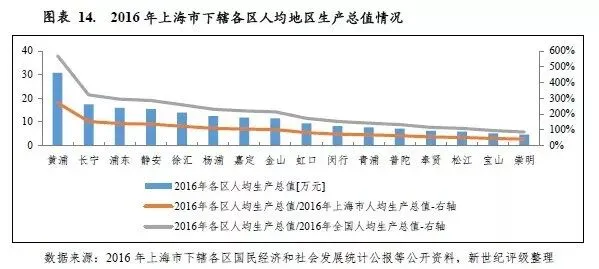

从人均经济指标看,上海市下辖各区中除宝山区和崇明区外,其余各区人均生产总值[7]均高于全国水平(5.40万元);16个区中半数在上海市人均生产总值(11.36亿元)以上,按人均生产总值规模降序排列分别为黄浦区、长宁区、浦东新区、静安区、徐汇区、杨浦区、嘉定区和金山区,其余各区在全市平均水平以下。

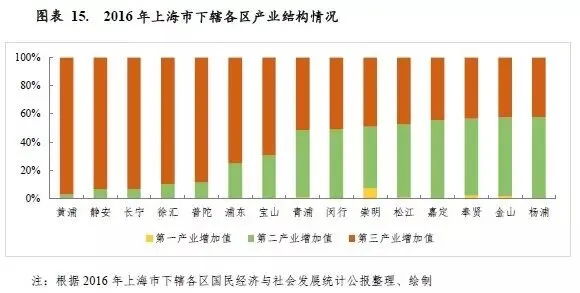

从各区产业发展看,浦东新区作为上海市都市发展新区以及“四个中心”建设的核心功能区所在地,区内金融业发达,在自贸试验区、科创中心以及洋山港等各方面助力下,继续保持较快增长态势,产业结构以第三产业为主。2016年第三产业增加值增长10.5%,占生产总值的比重达74.9%,对经济增长的拉动作用明显大于第二产业。第三产业中金融业贡献最大,占比为27.5%。

都市功能优化区范围内的各区经济仍处于传统优势地位,大部分区以航空及物流业、现代商贸业、专业服务业、信息服务业和金融服务业等第三产业为拉动经济增长的主要驱动力。按2016年第三产业占比排序,排名前三的区分别为黄浦区、静安区和和长宁区,三产占比保持在90%以上;其次为徐汇区、普陀区和宝山区,三产占比在60%-90%之间[8]。杨浦区和闵行区二三产业发展相对均衡,但2016年来工业增长乏力。具体来看,2016年,杨浦区第二产业增加值938.00亿元,同比下降7.5%,占地区生产总值的57.56%,主导产业为烟草业[9];闵行区第二产业增加值1031.37亿元,同比增长1.7%,占地区生产总值的51.60%,主导产业包括通信设备、计算机及其他电子设备制造业、通用设备制造业、电子机械及器材制造业、化学原料及化学制品制造业。

新型城市化地区范围内的五区(嘉定区、金山区、松江区、青浦区和奉贤区)是传统工业制造业较发达的地区,除青浦区三产占比相对较高外,其他区主要以第二产业为主,第二产业占比在55%左右,且产业集聚程度普遍较高。其中,金山区以石化为支柱产业,2016年上海石化完成工业增加值265.4亿元,同比增长3.9%,占全区第二产业增加值的72.43%;松江区五大主导产业为电子信息业、现代装备业、精细化工、新材料和生物医药,2016年上述产业总产值占全区工业总产值的比重仍在70%以上;嘉定区以汽车制造业为主导产业,2016年实现汽车制造业产值3865.1亿元,同比增长8.3%,占全区规模以上工业总产值的73.21%。青浦区和奉贤区行业相对较为分散,其中青浦区以通用设备制造业等十大行业为支柱,2016年完成规模产值1177.0亿元,占全区规模工业总产值的75.6%;奉贤区新能源、汽车配件和电子信息等八大重点行业实现规模以上工业产值826.2亿元,同比增长0.5%,占全区规模以上工业产值的比重为54.1%。

上海市经济内生动力较强,从各区经济发展的动力结构看,消费仍是拉动经济增长的第一动力,消费对经济增长的贡献率持续增长。2016年,各区消费增速分布在1%-13.4%之间,存在较大差异。整体看,新型城市化地区范围内的五区和崇明区增速靠前,其中嘉定区、金山区、崇明区、青浦区和奉贤区消费增速在10%(含)以上;都市功能优化区增速靠后,其中徐汇区、普陀区、虹口区、黄浦区消费增速均在6%以下。

固定资产投资方面,除浦东新区外,2016年上海市各区固定资产投资额均在500亿元以下。各区投资增速差异很大,其中松江区(25.3%)、静安区(11.9%)、宝山区(11.4%)、徐汇区(11.0%)和杨浦区(10.8%)增速在10%以上;金山区、嘉定区、青浦区、普陀区和虹口区为负增长,其中普陀区和虹口区固定资产投资下滑幅度较大,分别较上年下降21.3%和30.3%。

对外经济方面,2016年上海市大部分区进出口总额较上年出现回升,但奉贤区、宝山区、青浦区和虹口区仍持续负增长,进出口总额分别较上年下降3.1%、6.76%、9.8%和22.0%[10]。从规模看,浦东新区进出口总额仍最大,2016年为2731.15亿美元;其次为松江区(405.19亿美元)、闵行区(273.13亿美元)、嘉定区(184.14亿美元)、徐汇区(108.56亿美元)和青浦区(109.05亿美元),规模在百亿美元以上,其他各区进出口总额在百亿美元以下[11]。

(二)下辖各区财政实力分析

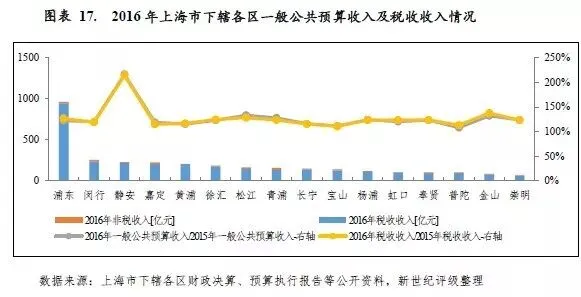

与经济实力相匹配,上海市各区一般公共预算收入差异较大,浦东新区一般公共预算收入大幅领先,金山区和崇明区一般公共预算收入相对较小。2016年各区一般预算收入保持较快增长,但同期一般公共预算自给率总体不高,普遍需依靠上级转移支付平衡资金缺口,上海市对各区财政转移支付力度较大。

上海市下辖各区普遍具有相对较强的财政实力,但各区间财力差距也较显著。2016年,浦东新区一般公共预算收入为963.75亿元,收入规模在全市处于绝对领先地位;排名次之的闵行区、静安区、嘉定区和黄浦区一般公共预算收入分别为257.20亿元、229.71亿元、227.34亿元和208.99亿元,收入规模在200亿元以上;金山区和崇明区分别以86.60亿元和68.11亿元垫后;其余各区一般公共预算收入在100亿元至200亿元之间。从增长看,2016年上海市下辖各区一般公共预算收入均保持增长,且增速均在8%以上。其中静安区因两区合并,一般公共预算收入规模增至上年的2.16倍;除静安区外,新型城市化地区范围内的松江区、金山区和青浦区增速最快,当年一般公共预算收入规模分别增至上年的1.33倍、1.32倍和1.27倍;各区中仅普陀区一般公共预算收入增速低于10%。

从一般公共预算收入构成看,2016年上海市下辖各区除青浦区税收比率为84.97%外,其余各区税收比率均在90%(含)以上,收入质量高,稳定性强。其中浦东新区、黄浦区和静安区税收比率最高,分别为98.06%、97.53%和96.24%。各区税收规模及其增速排序基本和一般公共预算收入一致。

从一般公共预算自给情况看,2016年长宁区一般公共预算自给率最高,为100.24%;排名次之的为徐汇区、浦东新区和杨浦区,一般公共预算自给率分别为87.92%、82.08%和80.56%;宝山区、金山区和崇明区排名靠后,一般公共预算自给率分别56.51%、36.92%和34.64%;其余各区一般公共预算自给率在60%-80%之间。近年来,上海市不断加大市对各区财政转移支付力度,旨在增加各区基础设施建设和公共服务。2016年,上海市对各区财政转移支付为675.9亿元,较上年增长60.93%,转移支付主要以一般性转移支付为主。

主要受供地政策影响,上海市下辖各区近两年政府性基金预算收入普遍存在较大变动,且各区间收入规模差异大。从绝对规模看,2016年浦东新区仍以224.56亿元的收入规模位列第一;其次为松江区、青浦区、奉贤区和嘉定区,均为新型城市化地区,出地规模相对较大,2016年分别实现政府性基金预算收入179.28亿元、165.58亿元、142.88亿元和133.31亿元;杨浦区、崇明区、徐汇区、长宁区、金山区和黄浦区政府性基金预算收入规模相对较小,均在50亿元以下。

从地方财力的稳定性看,因上海市下辖各区政府性基金预算收入年度间波动大,对地方财力的贡献程度也存在较大波动,一定程度上不利于地方财力的稳定性。2016年奉贤区、松江区、青浦区和宝山区政府性基金预算收入对地方财力的贡献度相对较高,当年政府性基金预算收入与一般公共预算收入比率分别为136.32%、109.33%、103.36%和93.07%,其余各区该比率均在60%以下。

(一)上海市债务状况分析

上海市不断规范和加强地方政府债务管理,严控债务总量规模。截至2016年末,上海市政府债务率处于较低水平,当地财力对地方政府债务的覆盖程度好,地方政府性债务风险低。

截至2016年末,上海市政府债务余额为4485.5亿元,较上年末减少8.1%。根据公开资料,当年末上海市债务率为38.8%,较上年末下降5.5个百分点,处于较低水平。以地方政府债务余额与一般公共预算收入规模相对比,2016年末上海市地方政府债务余额是其当年一般公共预算收入的0.7倍,低于全国平均水平,债务压力相对较小。上海市债务资金主要用于基础设施建设和公益性项目,不仅较好地保障了上海市经济社会发展的资金需要,推动了民生改善和社会事业发展,而且形成了大量优质资产,可为偿债提供一定保障。

截至2017年9月末,上海市政府债券存量[12]余额为4103.7亿元,占2016年末上海市政府债务余额的比重为91.49%,是上海市政府债务的主要构成。以此为参考,上海市政府债务置换已接近尾声。从自发自还地方政府债券发行情况看,2015-2016年及2017年前三季度上海市分别发行地方政府债券1212.0亿元、2200.0亿元和409.2亿元,以置换债为主,其中新增债券额度分别为206.0亿元、500.0亿元和331.1亿元,债券发行规模在全国各省市处于中游。

从城投企业带息债务看,根据Wind资讯,2016年末上海市内已发债城投企业带息债务余额约为5814.68亿元,是当年末政府债务余额的1.30倍。2017年9月末,上述城投企业存量债券余额为1265.17亿元,占2016年末带息债务余额的21.76%。

(二)下辖各区债务状况分析

以2016年末上海市下辖各区政府债务余额与其当年一般公共预算收入相对比,各区中金山区、奉贤区、虹口区债务水平相对较高,2016年末政府债务余额与其当年一般公共预算收入之比在2倍以上;黄浦区、闵行区、嘉定区、浦东新区、长宁区、徐汇区、松江区、青浦区债务水平相对较低,2016年末政府债务余额与其当年一般公共预算收入之比在1倍以下。上海市下辖各区已发债城投企业带息债务及存量债券整体规模相对较小,且集中于市本级和浦东新区。

从债务规模看,2016年末除浦东新区政府债务余额为730.58亿元外,其余各区政府债务余额均在80-300亿元之间(不包括宝山区)。以2016年末上海市下辖各区政府债务余额与其当年一般公共预算收入相对比,上海市下辖各区中金山区、奉贤区、虹口区债务水平相对较高,2016年末政府债务余额分别是其当年一般公共预算收入的3.34倍、2.60倍和2.31倍;黄浦区、闵行区、嘉定区、浦东新区、长宁区、徐汇区、松江区、青浦区债务水平相对较低,2016年末政府债务余额与其当年一般公共预算收入之比在1倍以下。

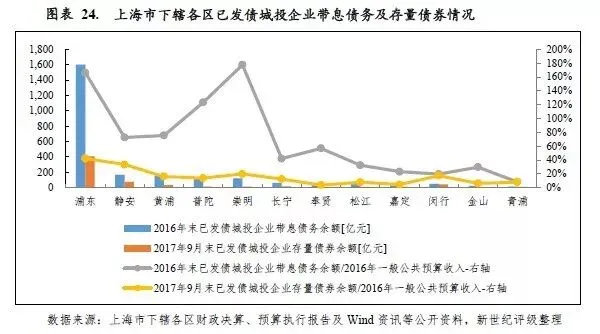

从已发债城投企业带息债务情况看,根据Wind资讯,上海市已发债城投企业带息债务主要集中于市本级和浦东新区,2016年末市本级和浦东新区已发债城投企业带息债务分别为3319.84亿元和1601.48亿元,分别占全市已发债城投企业带息债务余额的57.09%和27.54%,合计占比为84.63%。其余各区已发债城投企业2016年末带息债务规模均在200亿元以下,其中宝山区、虹口区和徐汇区未有已发债城投企业。与一般公共预算收入规模相比,2016年末上海市下辖各区中崇明区、浦东新区和普陀区已发债城投企业带息债务规模相对较大,当年末已发债城投企业带息债务余额分别是其2016年一般公共预算收入的1.78倍、1.66倍和1.23倍,其余各区当年末已发债城投企业带息债务余额与其2016年一般公共预算收入之比在1倍以下。

从城投企业存量债券看,上海市城投企业存量债券集中于市本级和浦东新区,2017年9月末市本级和浦东新区存量城投债券余额分别为609.12亿元和408.00亿元,分别占全市存量城投债券余额的48.15%和32.25%,合计占比为80.39%。与一般公共预算收入规模相比,上海市下辖各区存量债券规模均相对较小,2017年9月末存量城投债券余额与其2016年一般公共预算收入之比均在50%以下。

[1]按国务院最新城市划分标准,城区常住人口1000万以上为超大城市。

[2]资料来源于上海市政府网站。

[3]浦东新区内有金桥出口加工区、外高桥保税区、张江高科技园区和陆家嘴金融贸易区四大国家级开发区。

[4]非工业类开发区为陆家嘴金融贸易区、佘山国家旅游度假区和虹桥经济技术开发区。

[5]详见上海市统计局《2016年上海市房地产市场综述》。

[6]2015年虹口区地区生产总值及其增速数据未获得。

[7]各区人均生产总值为地区生产总值除以年平均常住人口所得,仅做参考。

[8]虹口区三产数据未获得。

[9]若不含烟草业,杨浦区第三产业增加值占全区生产总值的比重为82.9%。

[10]松江区、静安区、杨浦区和崇明区2016年进出口总额增速未获得。

[11]杨浦区、崇明区2016年进出口总额数据未获得。

[12]包含财政部代发债券。

[13]奉贤区2016年末政府债务数据未获得,表中以2015年末债务数据替代,仅供参考;宝山区政府债务数据未获得,表中未列示。

新世纪评级公共融资部 李叶