懂江湖,非金庸莫属;懂金庸,非星爷莫属。

《功夫》开篇,标价2分一本的《如来神掌》,被乞丐十元售出,童叟都欺,完全不值。

电影结尾,星爷九死一生,慧根闪现,贯通了年少所学、看似没用的如来神掌,反败为胜,千值万值。

江湖嘛,秘籍总是有的,至于效果?关键还看主人公的信念加成。

这是表象。而内核是,高手过招,在意不在形,像不像没关系,骨子里的神要在。

今天,我们分享的秘笈就是,艾瑞咨询在1月8日发布的《中国眼镜镜片行业白皮书》。

这里我们抛个砖,大家多多在乎「意」就好。

01 行业韧性十足

眼镜行业产值多大?600亿元?700亿元?800亿元?

这个问题的答案,就像《哈姆雷特》的读后感,不一而足。

类似的问题还有很多,比如:行业的增长率?细分市场的占比?

原因何在?产业分散,无法统计。没有官方数据,更是加剧了大家的推奇出新。不是因为大家数学太好,而是所有都对这个数据充满期待和解读。

艾瑞咨询出品的《中国眼镜镜片行业白皮书》最最最直观的好处,便是在白皮书第二部分——《中国眼镜镜片行业发展现状》,即16、17页,给出了有背书的答案。

划下重点:

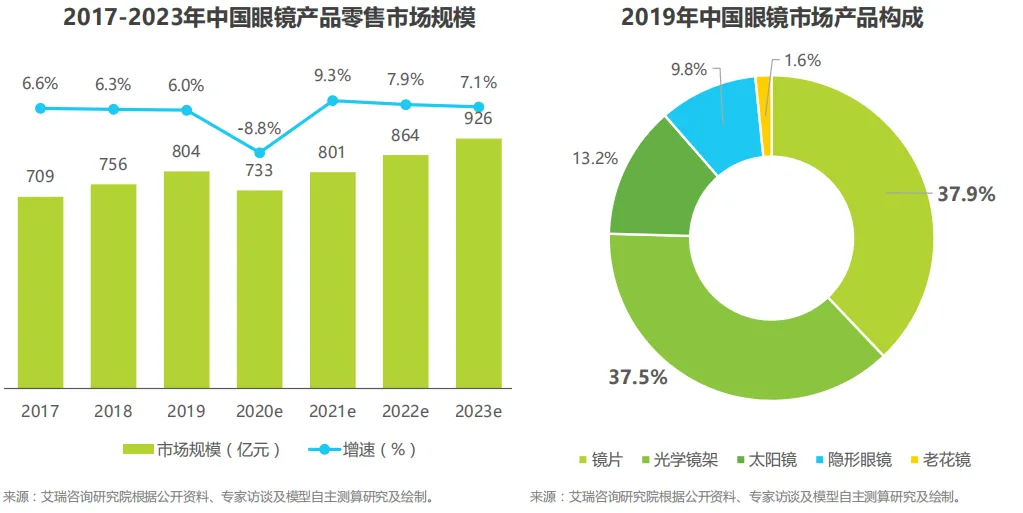

第一,2019年,眼镜行业零售市场规模804亿元;2020年,市场规模733亿元。白皮书中给出了,2017年-2023年的市场规模的盘点/预计。

第二,都说行业增长是高于GDP增长的,现在实锤了。除了2020年的-8.8%外,其余年份增长都高于6%。

值得一提的是,都说今年不好做,到底多不好?数据来了,-8.8%,大家可以按图索骥,年底总结会上用起来。

而接下来的2021年将会迎来新高潮,为9.3%。在宏观经济学中,大小年永远是交替出现的,小年代表小企业被逐渐淘汰,大年则意味着大企业获取更多发展机会,收割刚性购买需求的延后释放。这里暗藏的玄机是,面对极具爆发潜力的市场,大家是否做好了通篇布局。这很重要!

第三,2023年,眼镜及镜片市场规模将分别突破900亿元与350亿元。什么叫信心?这才是。

从报告中市场规模数据可以看出,镜片与镜架是市场的核心产品,占总体规模的比重分别为37.9%与37.5%。2020年受疫情影响,市场虽有下滑,但恢复速度十分可观。而镜片的刚需特性也决定了其恢复及增长速度会稍快于眼镜市场。除了刚性需求的恢复外,消费升级也对眼镜市场的发展有着重要的影响。2020年防蓝光镜片与青少年近视防控类镜片需求的激增是大家有目共睹的,而往后,各类功能性镜片也会被更多的消费者所知,在这样的双重影响下,眼镜及镜片市场有望迅速反弹至疫情前水平并保持中高速增长。

02 功能性镜片渐入佳境

既然是镜片白皮书,不拿点镜片方面的趋势说明,我是不答应的。

功能性镜片走俏,属老生常谈话题,从变色、多焦点渐进,到防蓝光,再到近视防控的,越来越多的厂商入局便是「卖得好」的最佳佐证。

而白皮书的切入点,更有理有据,收集了2093份消费者样本数量。这就是这份报告最有价值的地方。当我们艳羡第一财经天天发布数据报告,当我们自怨自艾行业很难产生消费数据之际,艾瑞咨询做了尝试。

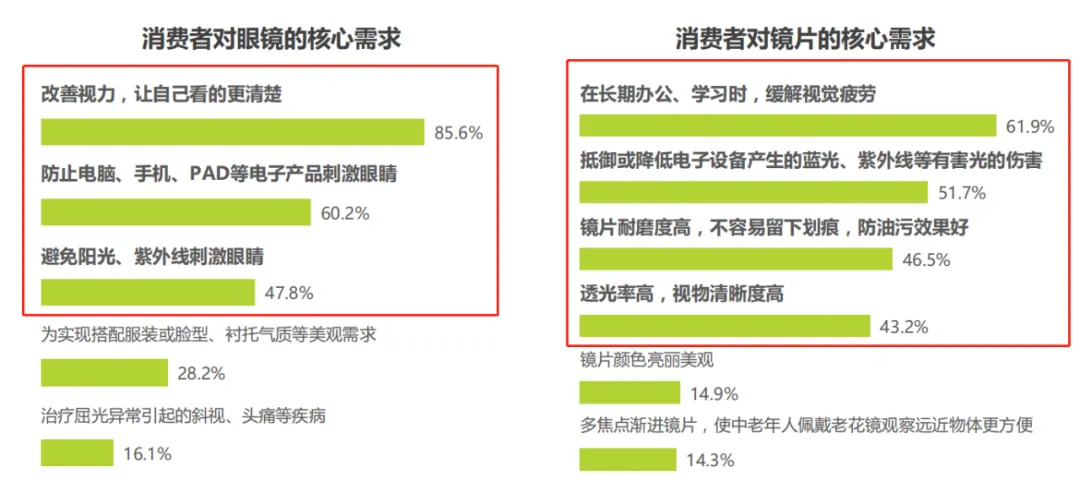

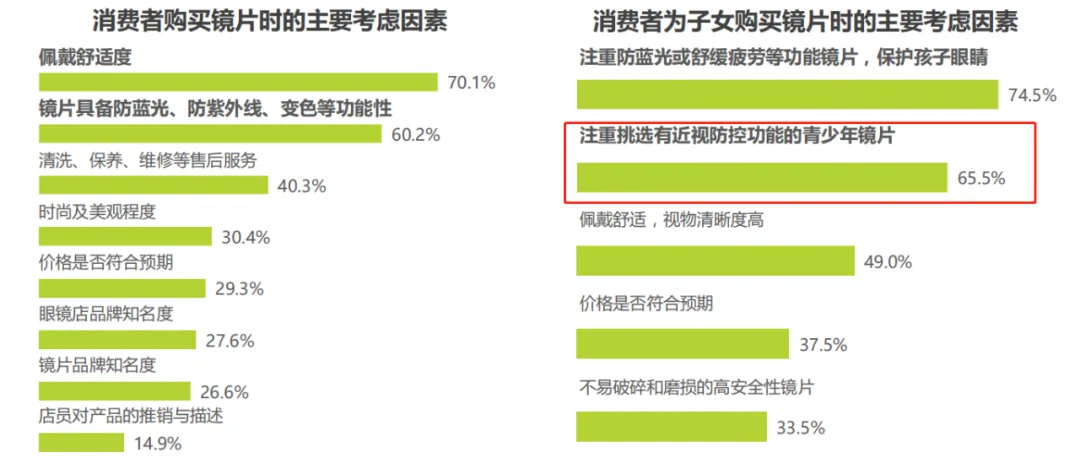

在消费者产品需求层面,清晰视力是目前消费者配镜的最主要需求,但近视防控、蓝光防护、缓解视疲劳等功能性需求目前呈快速上升的趋势。

相较于,我们高谈阔论「眼健康概念也逐步进入生活中,社会各界对于眼健康的愈发重视」之际,这样的数据更直观。

时代数据与丁香医生发布的《2020国民健康洞察报告》中可见眼健康重视度

可以说,镜片是眼健康的核心。大众对其的需求,除了原有改善视力的功能,其缓解眼疲劳、防蓝光、防紫外线等功能占据了非常大的比重。其中,在青少年的需求层面,家长对于近视防控类镜片的需求程度占据65.5%,从其他行业里儿童青少年产品的发展速度参考,这或许是未来零售门店销售增长的关键。

03 「暴利」之殇

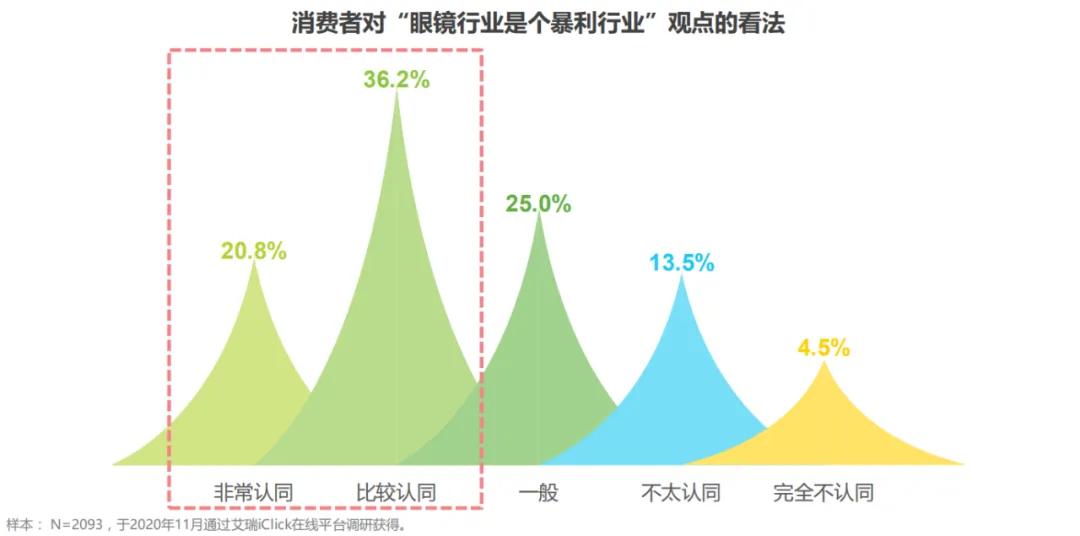

行业「暴利」之名由来已久,大家苦不堪言。

程度如何?借报告可以一览,超过半数——57%。

具体点,两个眼镜消费者中就有一个认同「眼镜暴利」。

认清这个事情,对我们有何好处?第一,避免过度营销,加剧负面影响;第二,找对方向,努力摘除。

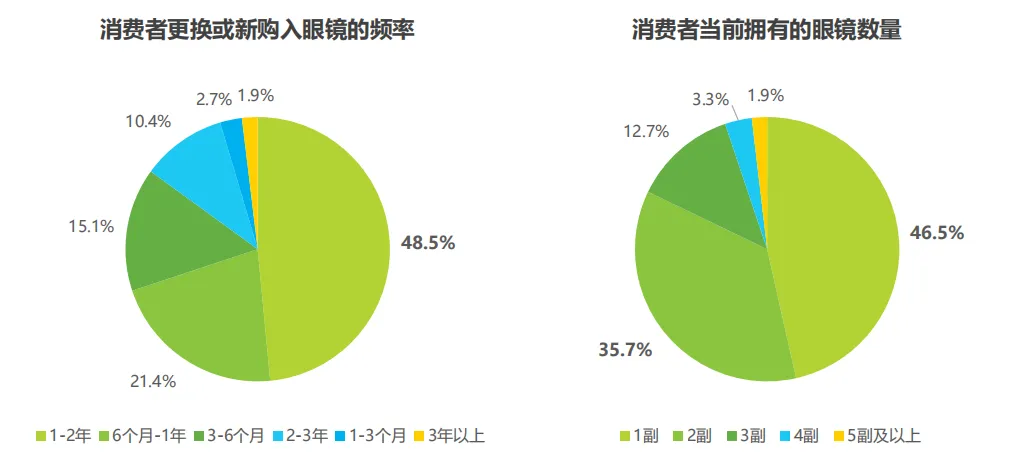

道理讲了很多,博士眼镜净利润率不到10%,眼镜属于低频消费产品,产品流通渠道太多,专业附加值极高……

报告展现,大部分消费者拥有1-2副眼镜,更换频率大多在半年到两年

可是,没人听道理啊。

认知高于逻辑,消除偏差最粗暴的方式就是——把这页右键另存,随时展示。

可惜的是,艾瑞咨询没有直观发布「眼镜行业并非暴利行业」的页面,不然我要建议大家打印出来、张榜公布。

在讲道理的逻辑中,数据报告还是很管用的。

当然,我们的零售商小伙伴也要做好专业价值的输出。

04 行业建议

承接上文,打破「暴利」的关键,零售端的专业服务价值展现尤其重要,这是用户认可的关键。

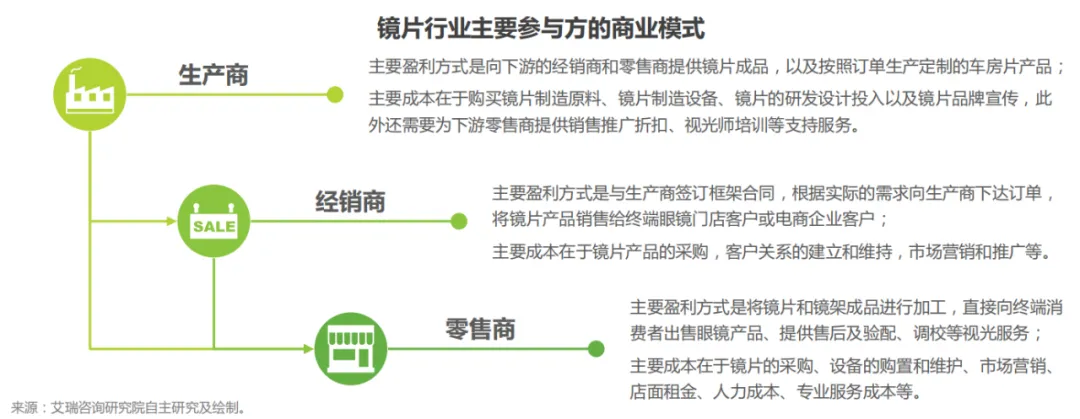

零售端向消费者提供的验配与调校服务是镜片价值实现的基本保障,是线下零售商目前无法被线上渠道替代的原因之一,也是线下零售商的核心价值所在。

以报告中提及的标准、规范「筛-验-荐-配-校-维」流程为例,其服务从进店到出店后的服务全部涵盖在内,简单地介绍下这个流程就是「①眼健康筛查,确认用户需求其是否有光敏感等眼部不适及其他项目,②精准验光,确认各项参数,③方案推荐,结合前两步结果,为用户做最适合的镜片方案推荐,④调校交付,将眼镜调校至适合用户,⑤售后关怀,眼镜是呵护眼健康的产品,售后服务尤其重要」,这才是所谓的一条龙服务。

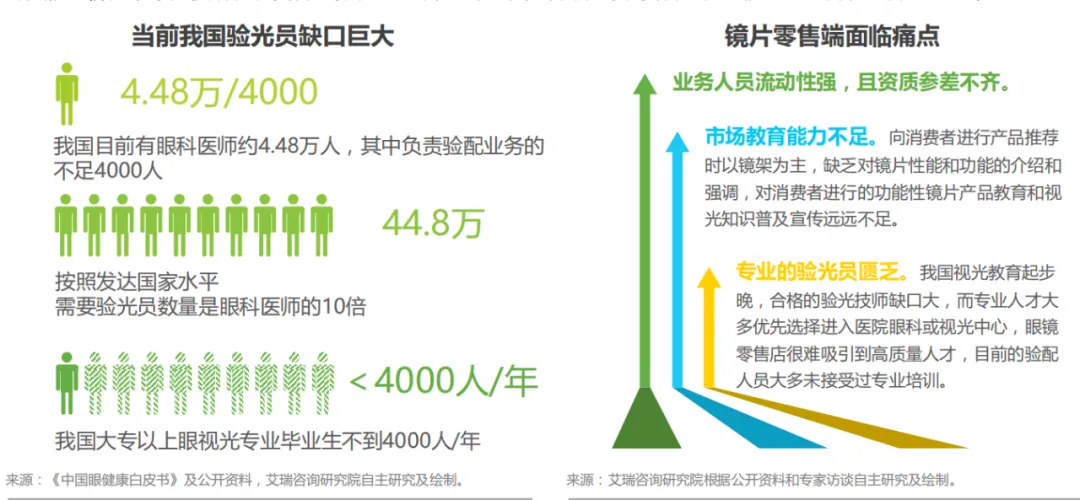

但这背后需要专业的服务团队,如验光师、销售员、管理人员等来支撑,这时候生产端的作用就很重要了。

所以说,生产端给予零售端的专业赋能,至关重要。

至今,我们看到的头部镜片企业,基本完成了赋能体系的搭建,能够为零售商提供点到点的服务。

这才是赋能服务体系。

05 市场格局浅析

正如前文提到的,大小年交替催生的「头部效应」,镜片行业正在经历。并且,国潮影响正在显现。

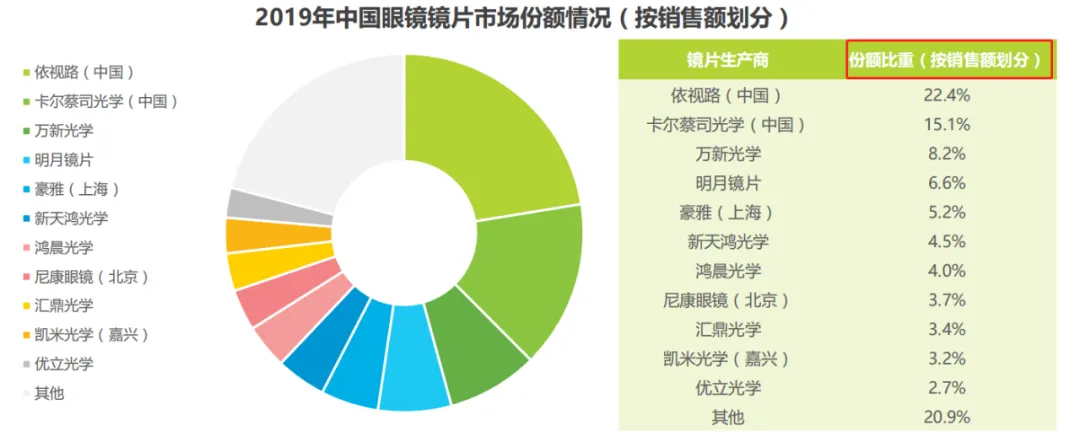

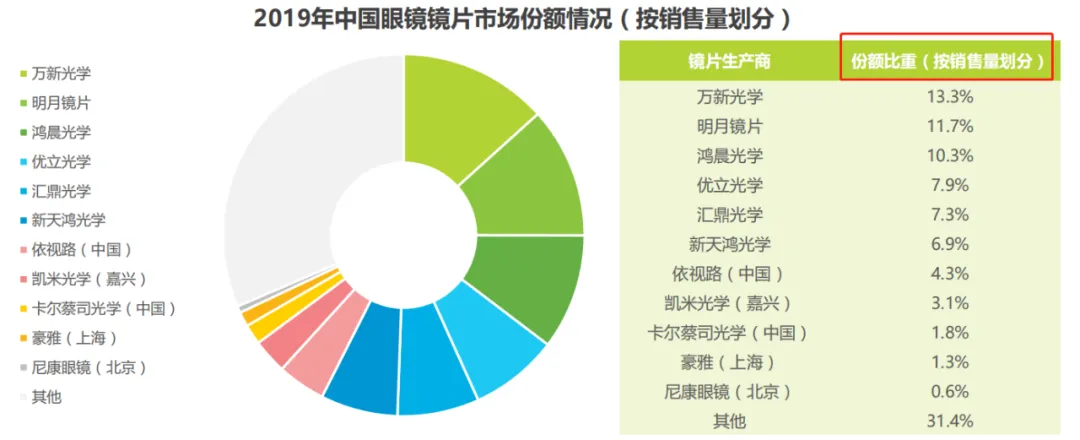

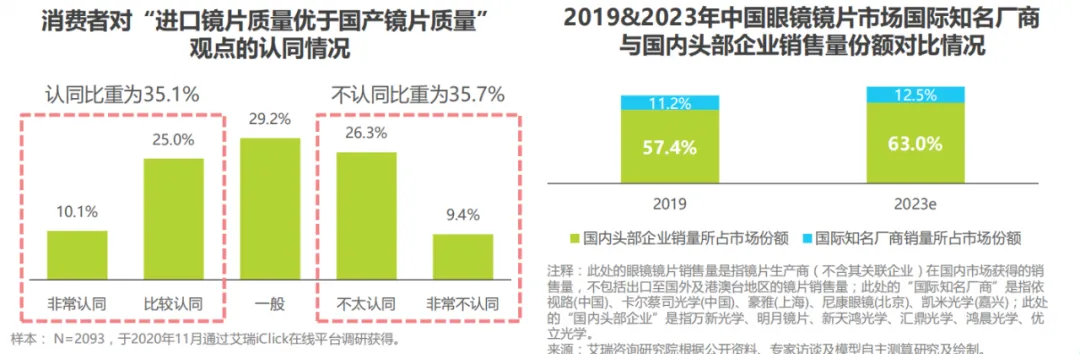

报告中披露了:销售额排名上国际品牌仍有较大优势,但在销量排名上国内品牌镜片领先于国际品牌。随着国内广大下沉市场的持续消费升级,国内品牌或将迎来崛起良机。

在销售额部分,国际品牌依视路、蔡司领先,万新与明月在其后且有一定差距,但在销售量上,国内品牌占据领先地位,万新光学以13.3%的份额排名第一,明月以11.7%次之,依视路则仅有4.3%,可以看出国内头部品牌在销量上已经占据了明显的优势。

以万新、明月为代表的中端镜片市场主力军们,有望进一步扩大市场,带领国内品牌的崛起。得益于此次疫情的影响,国人,尤其是年轻一代,对国产有了极大的信心,愿意尝试更多国产品牌,包括镜片。

概述到此结束,笔者挑重点和大家过了遍,重要内容将会在后续文章中单独展开讨论,欢迎关注。

?点击阅读原文

免费查看及下载41页PDF高清完整版报告

撰文:S

编辑/排版:涂梅

图片来源:网络

责任编辑:许珍、李艳