区域概况:山东省地处我国胶东半岛,位于渤海、黄海之间,黄河横贯东西,大运河纵穿南北,是我国重要的工业、农业和人口大省。2016年末,全省土地面积15.79万平方公里,占全国的1.64%;总人口9947万人,位列全国各省市[1]第二位,仅次于广东省,较上年末增加99万人。行政区划方面,山东省下辖济南、青岛两个副省级市、以及淄博、枣庄、东营、烟台、潍坊、济宁、泰安、威海、日照、莱芜、临沂、德州、聊城、滨州、菏泽十五个地级市;下辖县级单位137个(包括市辖区54个、县级市27个、县56个),其中龙口市、荣成市、广饶县、胶州市等22个县(或县级市)为全国百强县。整体看,依托较好的工业和农业经济基础,以及丰富的人力资源,山东省经济体量大。

经济实力:2016年,山东省实现地区生产总值6.70万亿元,仍位列全国各省市第三位,仅次于广东省和江苏省;但人均地区生产总值规模仍相对较小,全省经济增速有所放缓,地区生产总值在全国占比有所降低。当年,山东省人均地区生产总值为6.77万元,是全国人均地区生产总值的1.25倍,排名全国各省市第九位;地区生产总值同比增速为7.6%,较上年下滑0.4个百分点,但仍高于全国平均水平0.9个百分点;经济总量在全国占比9.0%,较上年下降0.14个百分点。

从下辖各市经济情况看,2016年山东省内各市经济均保持较快增长,增速均高于全国平均水平,省内经济发展格局仍呈现为沿海和省会城市经济较发达,内陆城市经济发展相对较均衡,以采矿、钢铁等传统产业为主导的城市经济实力偏弱。当年,经济总量排名前四位的仍然是青岛市、烟台市、济南市和潍坊市,GDP均大于5500亿元,其中青岛市作为计划单列市,经济实力强,GDP规模已超万亿元;对采矿业、钢铁等传统产业依赖度较高的日照市、莱芜市经济实力仍偏弱,在省内排名垫后,GDP均小于2000亿元;除上述地区外,省内其余各市经济总量分布相对较均衡,GDP均处于2000亿元至4500亿元之间。从经济增长情况,2016年聊城市、泰安市、菏泽市经济增速放缓较多;滨州市、莱芜市、东营市固定资产投资呈低速增长或负增长,未来需关注上述各市经济发展情况及前景。

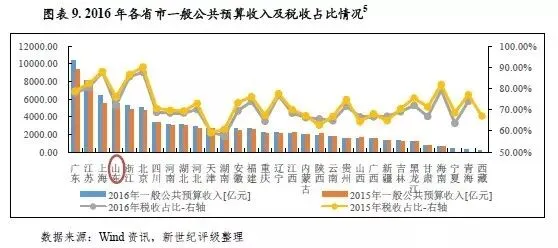

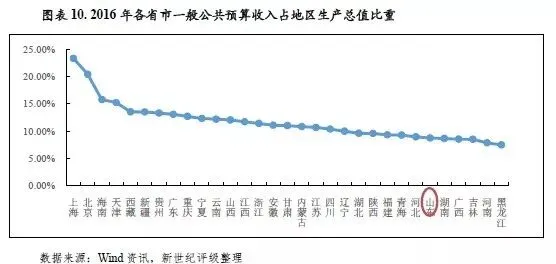

财政实力:得益于经济体量大,山东省财政实力雄厚,一般公共预算收入规模较大,2016年为5860.18亿元,排名全国各省市第四位,仅次于广东省、江苏省和上海市;与经济总量相比,山东省单位地区生产总值形成财政收入的能力[2]相对较差,一般公共预算收入占地区生产总值的比重为8.75%,低于全国平均水平2.98个百分点,排名全国各省市第26位。2016年,山东省政府性基金预算收入为2962.39亿元,基本与上年持平,主要得益于非税收入和上级补助收入增加,山东省财政实力有所增强,当年财政收入合计[3]1.13 万亿元,较上年增加526.68亿元。同年,全省税收收入占一般公共预算收入的比重为71.88%,一般公共预算自给率为66.93%,一般公共预算收入的质量和自给能力有待提升。

从下辖各市财政实力看,2016年山东省内沿海三市青岛市、烟台市、潍坊市和省会城市济南市一般公共预算收入规模较大,均大于500亿元,其中青岛市一般公共预算收入达到千亿级规模、在山东省内排名首位;日照市、莱芜市一般公共预算收入规模较小,分别为128.73亿元和53.00亿元,在山东省内排名垫后;其余各市一般公共预算规模均处于140亿元至400亿元之间。从收入增长情况看,2016年固定资产投资负增长的东营市、房地产开发投资负增长的枣庄市、进出口负增长的日照市以及房地产开发投资增速偏低的德州市税收收入下降较多;烟台市、莱芜市政府性基金预算收入降幅较大,但当地政府性基金预算收入对地方财力的贡献度不高,对地方财力稳定性的影响相对较小。除上述各市外,政府性基金预算收入对地方财力贡献度较大的威海市连续两年房地产开发投资呈较大幅度负增长,未来需关注当地房地产市场景气度和土地出让情况。

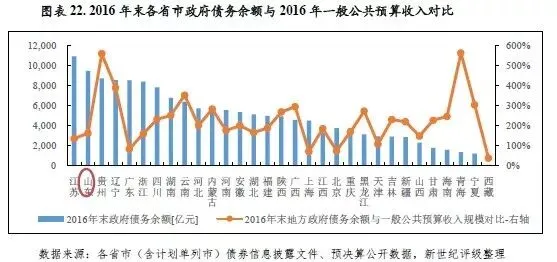

债务状况:2016年末,山东省政府债务[4]余额(含青岛市)为9444.4亿元,排名全国各省市第二位,仅次于江苏省。当年末,全省(含青岛市)政府债务余额较上年末增加385.3亿元。目前,地方政府债券是全省政府债务的主要构成部分,后续山东省待置换债务规模有限。2017年,山东省政府债务限额(含青岛市)为11217亿元,较2016年政府债务限额(含青岛市)增长9.6%。得益于财政实力雄厚,山东省政府债务风险整体可控,2016年末全省政府债务余额是当年财政收入合计的83%。

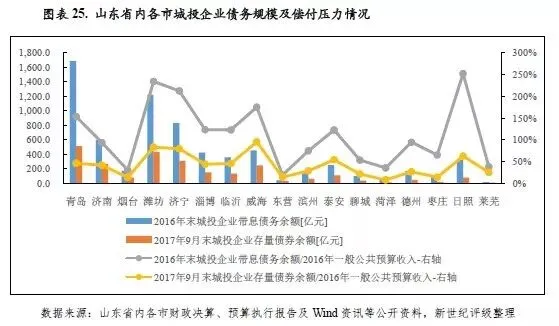

从下辖各市政府债务偿付压力看,2016年末山东省内德州市、临沂市、莱芜市、泰安市和枣庄市政府债务偿付压力较大,当年末政府债务余额与2016年一般公共预算收入相比,比率均大于200%;青岛市政府债务偿付压力较轻,当年末政府债务余额能够被2016年一般公共预算收入所覆盖;其余各市该比率均处于100%至200%之间。从城投企业债务负担看,山东省内各市通过发行债券举债规模相对较小,2017年9月末各市城投企业存量债券余额均小于其2016年一般公共预算收入规模。目前,省内大部分地区城投企业带息债务负担尚可,仅日照市、潍坊市和济宁市城投企业带息债务负担较重,当年末上述三市城投企业带息债务余额与2016年一般公共预算收入相比,比率均大于200%;莱芜市、菏泽市、烟台市和东营市城投企业带息债务负担较轻,比率均小于50%。

(一)山东省经济实力分析

2016年,山东省经济总量仍位列全国各省市第三位,但人均地区生产总值规模相对较小,全省经济增速有所放缓,地区生产总值在全国占比有所降低。当年,全省商业银行不良贷款率上升,高于全国平均水平。近一年来,省内发生了齐星集团等债务危机事件,相关企业主营业务与过剩产能行业高度相关,区域产业发展情况、金融环境及个体信用风险对区域经济发展的影响需持续关注。

山东省是我国重要的农业、工业和人口大省,经济总量规模大,2016年实现地区生产总值6.70万亿元,同比增长7.6%,增速较上年下滑0.4个百分点;同年,山东省经济总量继续位列全国各省市第3位,占全国地区生产总值的9.0%,受累于经济增速下滑,地区生产总值在全国占比较上年下降0.14个百分点。当年,山东省三次产业结构为7.3:45.4:47.3,第三产业占比较上年提高2.0个百分点,产业结构有所调整。2017年上半年度,山东省地区生产总值为3.50万亿元,同比增长7.7%,当期三次产业结构为6.3:44.5:49.2。

从经济特征看,山东省国有及国有控股工业企业成分占比相对较高;省内人口众多,人均地区生产总值规模较小;工业发展以重工业为主,面临产业转型升级和环保压力。近一年来,山东省内发生了齐星集团等债务危机事件,相关企业主营业务与铝业、铜业、光伏等过剩产能行业高度相关,区域产业发展情况、金融环境及个体信用风险对区域经济发展的影响需持续关注。

根据中国统计年鉴,2015年山东省国有控股企业为17766个,较2014年增加3104个,占全国国有控股企业个数的6.10%。同年,国有及国有控股工业企业总资产规模为2.83万亿元,较2014年增加0.27万亿元,占全国国有及国有控股工业企业总资产的7.13%;当年,国有及国有控股工业企业营业收入为1.98万亿元,较2014年下降0.25万亿元。整体看,山东省国有及国有控股工业企业成分占比进一步提高,但相关企业盈利能力有所下降。

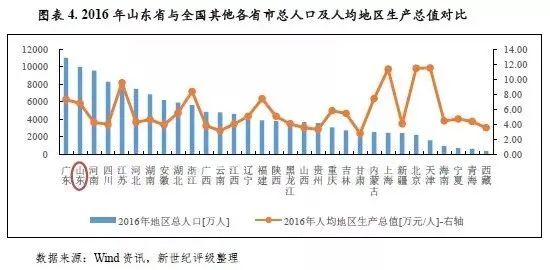

2016年,山东省仍是我国第二大人口大省,地区总人口为9947万人,较上年增加100万人;同年,人均地区生产总值为6.77万元,较上年增长5.51%,是全国人均地区生产总值的1.25倍,降序排名全国各省市第九位,与经济总量相比,排名仍相对靠后。

经济发展驱动力方面,投资和消费仍然是拉动山东省经济发展的主要动力,全省进出口发展情况有所好转。2016年,山东省固定资产投资(不含农户)为5.24万亿元,同比增长10.5%,增速较上年下滑3.4个百分点;当年,山东省房地产投资为0.63万亿元,同比增长7.3%,增速较上年提升6.0个百分点。同年,山东省社会消费品零售总额为3.06万亿元,继续保持较高增速,同比增长10.4%。2016年,得益于进口总额大幅增长,山东省对外贸易增速由负转正,当年出口总额增速虽有所回升但仍处于偏低水平。同年,山东省实现进出口总额1.55万亿元,同比增长3.5%,增速较上年提升16.2个百分点;其中,出口总额0.91万亿元,同比增长1.2%,增速较上年仅提升1.6个百分点。

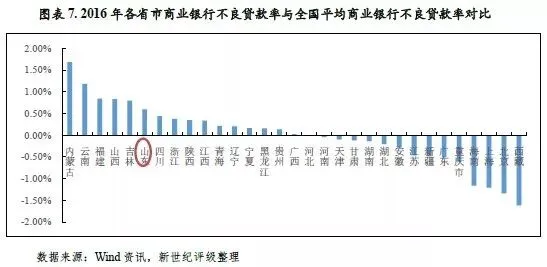

金融环境方面,受经济增速放缓、部分行业产能过剩等因素影响,山东省不良贷款率上升,2016年商业银行不良贷款率为2.48%,较上年上升0.16个百分点,降序排名全国各省市第6位,高于全国平均商业银行不良贷款率0.59个百分点;其余各省市中,商业银行不良贷款率排名前5位的分别为内蒙古自治区、云南省、福建省、山西省和吉林省。

(二)山东省财政实力分析

山东省一般公共预算收入规模较大,但与经济总量相比,单位地区生产总值形成财政收入的能力相对较差。2016年,主要得益于非税收入和上级补助收入增加,山东省财政实力有所增强。

山东省财政收入以一般公共预算收入为主,上级补助收入(主要是一般公共预算补助收入)和政府性基金预算收入可对地方财力形成重要补充。2016年,主要得益于非税收入及上级补助收入增加,山东省财政实力有所增强。同年,全省财政收入合计1.13万亿元,较上年增加526.68亿元。

山东省一般公共预算收入规模较大,但与经济总量相比,单位地区生产总值形成财政收入的能力相对较差。2016年,山东省一般公共预算收入为5860.18亿元,排名全国各省市第4位。其中,税收收入为4212.59亿元,规模基本与上年持平,占一般公共预算收入的比重为71.88%、较上年下降4.13个百分点;非税收入为1647.59亿元,较上年增加321.39亿元,主要系国有资源(资产)有偿使用收入增加所致。同年,山东省一般公共预算收入占地区生产总值的比重为8.75%,低于全国平均水平(11.64%)2.98个百分点,较上年下降0.03个百分点,排名全国各省市第26位。

2016年,山东省一般公共预算支出为8755.21亿元,较上年增加505.20亿元,主要集中于教育、农林水事务、社会保障和就业、城乡社区事务和医疗卫生等领域。当年,上述5个领域支出合计5564.74亿元,较上年增加383.03亿元,占全省一般公共预算支出的比重为63.56%。同年,山东省一般公共预算自给率[6]为66.93%,较上年略微下降0.09个百分点,一般公共预算自给能力有待提升。

上级补助方面,山东省一般公共预算补助规模较大,对地方财力形成重要补充,2016年全省一般公共预算补助收入为2428.58亿元,以一般性转移支付和专项转移支付收入为主,较上年增加219.48亿元。同年,山东省一般性转移支付收入为1041.79亿元,较上年增加125.09亿元;专项转移支付收入为867.69亿元,基本与上年持平。当年,山东省税收返还收入亦增加较多,为519.09亿元,较上年增加93.04亿元。

政府性基金预算方面,2016年山东省政府性基金预算收入为2962.39亿元,规模基本与上年持平。其中,国有土地使用权出让收入为2409.15亿元,较上年增加182.47亿元,占政府性基金预算收入的比重为81.32%。同年,政府性基金预算支出为3310.20亿元,89.5%政府性基金预算支出能够被政府性基金预算收入所覆盖。

山东省下辖济南、青岛两个副省级市,以及淄博、枣庄、东营、烟台、潍坊、济宁、泰安、威海、日照、莱芜、临沂、德州、聊城、滨州、菏泽十五个地级市。作为我国海岸线长度第四的省份,山东省有七个市为沿海城市[7]。目前,省内已形成山东半岛蓝色经济区、省会城市群经济圈、西部经济隆起带、以及黄河三角洲高效生态经济区发展格局。其中,山东半岛蓝色经济区包括青岛、东营、烟台、潍坊、威海、日照六市及滨州市沾化区和无棣县;省会城市群经济圈包括济南、淄博、泰安、莱芜、德州、聊城、滨州七市;西部经济隆起带包括枣庄、济宁、临沂、德州、聊城、菏泽六市及泰安市宁阳县和东阳县;黄河三角洲高效生态经济区包括东营、滨州两市及潍坊寒亭区、寿光市、昌邑市,德州乐陵市、庆云县,淄博高青县和烟台莱州市。

从各经济区域的发展规划看,山东半岛蓝色经济区主要发展海洋经济;省会城市群经济圈主要依托省会城市优势带动周边地区发展;黄河三角洲高效生态经济区主要发展高效和循环经济;西部经济隆起带主要致力于打造能源化工、生物医药、机电制造、农产品加工、商贸物流等产业基地。2016年,山东半岛蓝色经济区、黄河三角洲高效生态经济区分别实现地区生产总值3.14万亿元和0.91万亿元,同比分别增长7.8%和7.3%;同年,省会城市群经济圈、西部经济隆起带分别实现地区生产总值2.32万亿元和1.96万亿元,同比分别增长7.4%和7.6%[8]。

(一)下辖各市经济实力分析

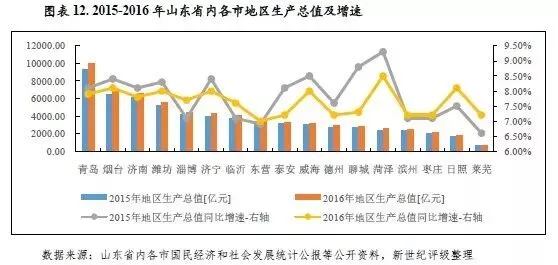

从下辖各市经济总量看,2016年山东省内沿海三市青岛市、烟台市、济南市和潍坊市GDP排名省内前四位,均大于5000亿元;其中青岛市作为计划单列市,GDP规模已超万亿元,经济实力在省内排名首位。同年,对采矿业、钢铁等传统产业依赖度较高的日照市、莱芜市经济实力仍偏弱,在省内排名垫后,GDP均小于2000亿元。除上述地区外,2016年省内其余各市经济总量分布相对较均衡,GDP均处于2000亿元至4500亿元之间。

从经济增长情况看,聊城市、菏泽市经济总量省内排名靠后,人均经济实力较弱,2016年受工业经济增速下滑影响、经济增速放缓较多;泰安市经济总量省内排名居中,2016年进出口总额呈负增长,当年经济增速亦较大幅度下行;东营市人均经济实力排名省内首位,但2016年固定资产投资呈大幅负增长;此外,滨州市、莱芜市2016年固定资产投资增速较低,未来需关注上述各市经济发展情况及前景。

2016年,山东省内各市经济均保持较快增长,增速均高于全国平均水平,省内经济发展格局仍呈现为沿海和省会城市经济较发达,内陆城市经济发展相对较均衡,以采矿、钢铁等传统产业为主导的城市经济实力偏弱。当年,经济总量排名前四位的仍然是青岛市、烟台市、济南市和潍坊市,除济南市外、其他三市均处于山东半岛蓝色经济区内,地区生产总值均大于5500亿元,分别为1.00万亿元、6925.66亿元、6536.10亿元和5522.70亿元,其中青岛市作为计划单列市,经济实力强,地区生产总值已突破万亿元;经济总量降序排名最后两位的仍然是以采矿业、制造业和电力等传统工业为支柱产业的日照市,和以钢铁等相关产业为主导的莱芜市,当年分别实现地区生产总值1670.80亿元和702.76亿元;其余各市经济总量均处于2000亿元至4500亿元之间,其中大于3000亿元、经济实力排名依次为淄博市、济宁市、临沂市、东营市、泰安市和威海市,小于3000亿元、经济实力排名依次为德州市、聊城市、菏泽市、滨州市和枣庄市。

经济增速方面,2016年山东省地区生产总值同比增速为7.6%,省内各市地区生产总值同比增速区间为7.0%至8.5%,经济增速排名靠前的分别为菏泽市、烟台市、日照市、潍坊市、济宁市和威海市,同比增速均高于8.0%;经济增速较低的分别为聊城市、泰安市、德州市、滨州市、枣庄市、莱芜市和东营市,同比增速均低于全省平均水平,其中聊城市、泰安市和菏泽市经济增速放缓较多,分别较上年下降1.5个百分点、0.9个百分点和0.8个百分点。聊城市经济增速放缓主要系工业经济增速下降所致,当年聊城市主要工业产品纱、复合木地板、电力电缆、滚动轴承、农用化学肥料、拖拉机和汽车产量增速均较上年有大幅下降,其中农用化学肥料、拖拉机和汽车产量增速呈负增长。泰安市经济增速放缓,原因一方面系工业经济增速下滑、另一方面系旅游带动的服务业经济增速放缓,当年泰安市第二产业增加值和第三产业增加值增速分别为6.3%和8.7%,分别较上年下降0.9个百分点和1.2个百分点。主要受工业经济增速下降影响,菏泽市经济增速放缓,当年全市主要工业产品家具、化学纤维、橡胶轮胎外胎、变压器产量均呈不同程度负增长。

从人均经济指标看,2016年东营市、威海市、青岛市、烟台市、淄博市和济南市人均地区生产总值规模较大,分别为16.40万元/人、11.42万元/人、10.94万元/人、9.84万元/人、9.46万元/人和9.10万元/人;与当年全国人均地区生产总值相比,比率均超过150%。同年,人均地区生产总值规模较小的为聊城市、临沂市和菏泽市,分别为4.76万元/人、3.88万元/人和2.99万元/人;与当年全国人均地区生产总值相比,比率均小于90%。

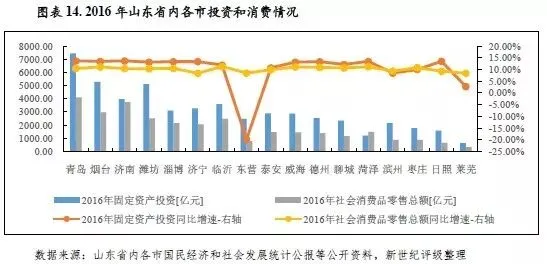

从经济发展的驱动力看,投资和消费是拉动山东省内各市经济发展的主要动力,进出口对各市经济发展的拉动力差距较大、对沿海城市的拉动力较强。固定资产投资方面,2016年山东省固定资产投资(不含农户)保持较快增长,同比增速10.5%,省内各市(除滨州市、莱芜市和东营市外)固定资产投资同比增速区间为10.0%至13.7%,处于较高水平;滨州市、莱芜市固定资产投资同比增速较低,分别为8.50%和2.7%;东营市固定资产投资呈负增长,同比增速为-19.8%,主要系第二产业投资同比下降31.2%至1292.93亿元所致。从规模看,2016年青岛市、烟台市和潍坊市固定资产投资总额位列前三位,规模均超过5000亿元,分别为7454.70亿元、5297.22亿元和5112.50亿元;济南市、临沂市、济宁市和淄博市固定资产投资总额分列第四位至第七位,分别为3974.30亿元、3603.30亿元、3279.00亿元和3099.80亿元;莱芜市固定资产投资总额位列末位、为635.67亿元,其余各市固定资产投资规模处于1000亿元至3000亿元之间。

社会消费方面,2016年山东省社会消费品零售总额同比增速为10.4%,省内各市社会消费品零售总额增速区间为8.4%至11.3%,均保持较高水平。从规模看,2016年青岛市和济南市社会消费品零售总额位列首位和第二位,分别为4104.90亿元、3764.80亿元;烟台市、潍坊市、临沂市、淄博市和济宁市社会消费品零售总额分列第三位至第七位,分别为2976.07亿元、2514.90亿元、2488.00亿元、2155.00亿元和2071.89亿元;枣庄市、滨州市、东营市、日照市和莱芜市社会消费品零售总额低于1000亿元,分别为892.30亿元、889.70亿元、789.72亿元、660.09亿元和347.80亿元,排名后五位;其余各市社会消费品零售总额规模处于1000亿元至2000亿元之间。

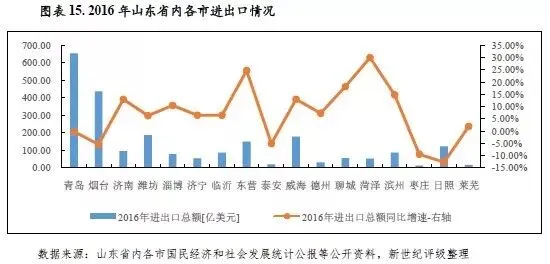

外贸方面[9],山东省下辖各市进出口总额差异较大,沿海城市进出口总额规模较大,2016年青岛市和烟台市以655.00亿美元和437.24亿美元进出口总额位列省内前两位,潍坊市、威海市、东营市和日照市以188.04亿美元、179.23亿美元、149.93亿美元和123.50亿美元进出口总额分列省内三至六位,其余各市进出口总额均低于100亿美元。从增速看,2016年山东省内多数地区进出口总额呈增长状态,当年山东省进出口总额同比增速为3.5%,省内各市进出口总额同比增速区间为-12.7%至30%,除青岛市、泰安市、烟台市、枣庄市、日照市进出口总额增速为负外,其余各市进出口总额均呈正增长。

(二)下辖各市财政实力分析

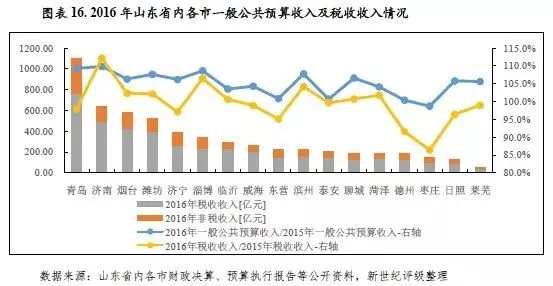

与经济实力相匹配,2016年山东省内沿海三市青岛市、烟台市、潍坊市和省会城市济南市一般公共预算收入规模较大,均大于500亿元,其中青岛市一般公共预算收入达到千亿级规模、在山东省内排名首位;日照市、莱芜市一般公共预算收入规模较小,分别为128.73亿元和53.00亿元,在山东省内排名垫后;其余各市一般公共预算规模均处于140亿元至400亿元之间。

从收入增长情况看,2016年固定资产投资负增长的东营市、房地产开发投资负增长的枣庄市、进出口负增长的日照市以及房地产开发投资增速偏低的德州市税收收入下降较多;烟台市、莱芜市政府性基金预算收入降幅较大,但当地政府性基金预算收入对地方财力的贡献度不高,对地方财力稳定性的影响相对较小。除上述各市外,政府性基金预算收入对地方财力贡献度较大的威海市连续两年房地产开发投资呈较大幅度负增长,未来需关注当地房地产市场景气度和土地出让情况。

与经济发展水平相适应,2016年山东省内财政实力排名靠前的为青岛市、济南市、烟台市和潍坊市,一般公共预算收入分别为1100.03亿元、641.22亿元、577.11亿元和521.54亿元;日照市、莱芜市一般公共预算收入规模较小,分别为128.73亿元和53.00亿元,在山东省内排名垫后;其余各市一般公共预算收入规模均处于140亿元至400亿元之间,其中大于200亿元的地区排名分别为济宁市、淄博市、临沂市、威海市、东营市、滨州市和泰州市,小于200亿元的地区排名分别为聊城市、菏泽市、德州市和枣庄市。

从一般公共预算收入构成看,2016年山东省内各市税收收入占一般公共预算收入的比重较上年均有不同程度下滑,税收收入占比区间从2015年的70%至85%下降至2016年的66%至82%。其中,税收收入占比相对较低的地区为青岛市、淄博市、聊城市、济宁市、东营市和枣庄市,2016年上述地区税收收入占一般公共预算收入的比重分别为69.21%、69.06%、67.53%、67.31%、66.45%和66.33%,均小于70%,其中青岛市税收收入占比较低主要系当年国有资源(资产)有偿使用收入大幅增长所致[10];临沂市和威海市税收收入占比相对较高,分别为81.03%、80.22%,均大于80%,其中临沂市税收收入占比相对较高系非税收入中国有资源(资产)有偿使用收入规模偏小所致[11];其余各市税收收入占比均处于70%-80%之间。

从税收收入增长情况看,2016年日照市、东营市、德州市和枣庄市税收收入规模下降较多,2016年税收收入规模分别是2015年税收收入规模的96.39%、95.11%、91.57%和86.39%;济南市、淄博市和滨州市税收收入增长相对较多,2016年税收收入规模分别是2015年税收收入的112.18%、106.48%和104.17%;其余各市税收收入规模与上年相比,变动不大。

从一般公共预算收入对一般公共预算支出的覆盖程度看,2016年山东省下辖各市一般公共预算自给程度差别较大,其中沿海三市青岛市、烟台市、潍坊市,省会城市济南市,以及东营市和淄博市一般公共预算自给率均超过80%,收入对支出的覆盖程度较好;其余各市一般公共预算自给率均低于80%,收入对支出覆盖程度欠佳,主要依靠上级补助收入等弥补,其中德州市、聊城市、临沂市和菏泽市一般公共预算自给率排名省内后4位,分别为55.45%、52.40%、51.18%和43.19%。

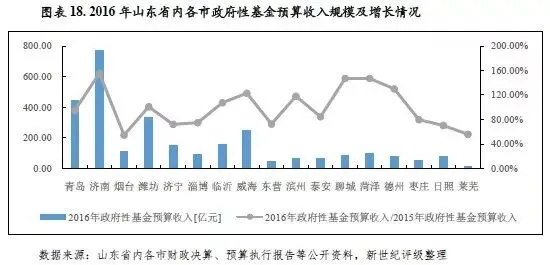

从政府性基金预算收入规模看,2016年济南市、青岛市、潍坊市和威海市政府性基金预算收入规模较大,分别为766.75亿元、445.21亿元、332.50亿元和245.64亿元,其中济南市作为省会城市、政府性基金预算收入规模省内排名首位;沿海三市之一的烟台市政府性基金预算收入为111.73亿元、排名省内第七位,排名第五位和第六位的分别为临沂市和济宁市;政府性基金预算收入规模较小的地区为枣庄市、东营市和莱芜市,分别为53.58亿元、43.51亿元和12.36亿元,降序排名山东省内最后三位。

从政府性基金预算收入的增长情况看,2016年青岛市、泰安市、枣庄市、淄博市、东营市、济宁市、日照市、莱芜市和烟台市政府性基金预算收入规模较上年均有所下降,其中青岛市、泰安市降幅较小,小于20%;莱芜市、烟台市降幅较大,处于40%至50%之间;其余各市枣庄市、淄博市、东营市、济宁市和日照市降幅处于20%至30%之间。同年,济南市、菏泽市、聊城市、德州市、威海市、滨州市、临沂市和潍坊市政府性基金预算收入规模较上年有所增长,其中济南市、菏泽市、聊城市增幅较大,大于30%;德州市、威海市、滨州市增幅次之,处于10%至20%之间;临沂市、潍坊市增幅较小,小于10%。

从地方财力的稳定性看,2016年济南市和威海市政府性基金预算收入对地方财力的贡献度高,分别是当年一般公共预算收入的119.58%和94.30%,地方财力易受房地产市场景气度及当地土地出让情况影响;潍坊市、日照市、临沂市和菏泽市政府性基金预算收入对地方财力的贡献度次之,分别是当年一般公共预算收入的63.75%、59.00%、53.99%和53.80%;其余各市政府性基金预算收入与一般公共预算收入相比,比率均小于50%,其中滨州市、淄博市、莱芜市、东营市和烟台市政府性基金预算对地方财力的贡献度较小,分别是当年一般公共预算收入的28.07%、26.74%、23.33%、19.61%和19.36%,比率均小于30%。

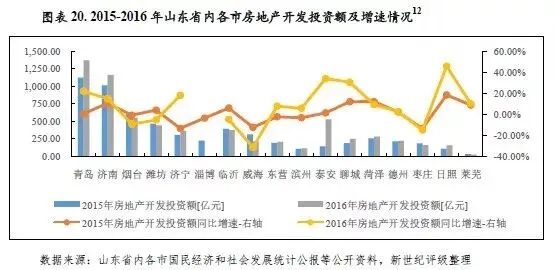

从房地产开发投资规模看,2016年沿海三市青岛市、烟台市、潍坊市和济南市房地产开发投资规模仍较大,分别为1369.10亿元、551.02亿元、443.20亿元和1163.90亿元;枣庄市、日照市、莱芜市房地产开发投资规模较小,分别为158.92亿元、158.50亿元和26.43亿元,排名省内最后三位;其余各市房地产开发投资规模处于200亿元至400亿元之间,淄博市房地产开发投资数据缺失。

从房地产开发投资增速看,2016年临沂市、潍坊市、烟台市、枣庄市和威海市房地产开发投资呈负增长,其中烟台市、枣庄市、威海市房地产开发投资已连续两年呈负增长且增速较上年均有所下滑,当年威海市房地产开发投资增速较上年下降19.00个百分点至-31.30%,烟台市、枣庄市房地产开发投资增速分别较上年下降8.40个百分点、1.40个百分点至-9.20%、-14.90%。同年,山东省内其余各市(除淄博市)房地产开发投资呈正增长,其中日照市、泰安市、聊城市房地产开发投资增速较高,同比分别增长45.60%、33.90%和30.50%,增速均大于30%;青岛市、济宁市、济南市和莱芜市房地产开投资增速次之,处于10%至25%之间;菏泽市、东营市、滨州市和临沂市房地产开发投资呈低速增长,增速均小于10%。

(一)山东省债务状况分析

山东省政府债务规模排名全国各省市第二位,地方政府债券是政府债务的主要构成部分,后续山东省待置换债务规模有限。得益于财政实力雄厚,全省政府债务风险整体可控。

政府债务方面,2016年山东省政府债务限额(含青岛市)为10239亿元,当年末山东省政府债务余额(含青岛市)为9444.4亿元、较上年增加385.3亿元。2017年山东省政府债务限额(含青岛)为11217亿元,较2016年山东省政府债务限额(含青岛)增长9.6%。

截至2017年9月末,山东省(含青岛市)地方政府债券存量余额为8976亿元,是山东省政府债务的主要构成部分,占2017年山东省政府债务限额的80.02%。从地方政府债券发行利率看,山东省(不含青岛)5年期公开发行地方政府债券平均发行利率为3.93%,仅高于同期限各省市(含计划单列市)5年期公开发行地方政府债券平均发行利率(3.85%)0.08个百分点。

山东省政府债务规模大,2016年末政府债务余额(含青岛市)排名各省市第二位,仅次于江苏省。当年末,山东省政府债务余额(含青岛市)是2016年全省一般公共预算收入的161%,低于各省市平均水平(223%)62个百分点。与地方财力相比,当年末山东省政府债务余额(含青岛市)是2016年全省财政收入合计的83%,整体看山东省政府债务风险可控。

从城投企业带息债务看,2016年末山东省内120个城投企业带息债务余额为1.06万亿元,是当年末政府债务余额的112%,与地方财力相比,风险仍可控。2017年9月末,上述城投企业存量债券余额为3020亿元,占2016年末带息债务余额的28.5%,整体看山东省城投企业存量债券偿付压力不大。

(二)下辖各市债务状况分析

从政府债务偿付压力看,2016年末山东省内德州市、临沂市、莱芜市、泰安市和枣庄市政府债务偿付压力较大,当年末政府债务余额与2016年一般公共预算收入相比,比率均大于200%;青岛市政府债务偿付压力较轻,当年末政府债务余额能够被2016年一般公共预算收入所覆盖;其余各市该比率均处于100%至200%之间。

从政府债务规模看,2016年末山东省内潍坊市、青岛市、烟台市、临沂市、济南市和济宁市政府债务规模较大,分别为1008.4亿元、950.6亿元、815.2亿元、812.0亿元、809.6亿元和606.3亿元,排名省内前六位,均大于600亿元;聊城市、东营市、菏泽市、日照市和莱芜市政府债务规模较小,分别为294.7亿元、262.4亿元、229.6亿元、217.5亿元和136.7亿元,降序排名省内后五位;除上述地区外,其余各市政府债务规模均处于300亿元至600亿元之间。

与一般公共预算收入规模相比,2016年末山东省内德州市、临沂市、莱芜市、泰安市和枣庄市政府债务偿付压力较大,当年末政府债务余额与2016年一般公共预算收入相比,比率均大于200%,分别为305%、276%、258%、222%和213%;其余各市政府债务余额与2016年一般公共预算收入相比,比率均小于200%,其中青岛市该比率为86%、当年一般公共预算收入可覆盖其年末政府债务余额。

从城投企业债务负担看,山东省内大部分地区城投企业带息债务负担尚可,仅日照市、潍坊市和济宁市城投企业带息债务负担较重,当年末城投企业带息债务余额与2016年一般公共预算收入相比,比率均大于200%;莱芜市、菏泽市、烟台市和东营市城投企业带息债务负担较轻,该比率均小于50%。从城投企业存量债券偿付压力看,山东省内各市2017年9月末城投企业存量债券余额均小于2016年一般公共预算收入规模,各市城投企业存量债券偿付压力可控。

从城投企业带息债务情况看,山东省城投企业带息债务主要集中于青岛市、潍坊市、济宁市和济南市,2016年末上述4市城投企业带息债务余额分别为1685.3亿元、1220.8亿元、831.2 亿元和599.3亿元,均大于500亿元;当年末政府债务规模较大的临沂市、烟台市城投企业带息债务余额较小,分别为360.8亿元和174.8亿元;聊城市、枣庄市、菏泽市、东营市和莱芜市城投企业带息债务规模较小,当年末余额均小于110亿元;其余各市城投企业带息债务余额均处于150亿元至500亿元之间。

与一般公共预算收入规模相比,2016年末山东省内日照市、潍坊市和济宁市城投企业带息债务负担较重,当年末城投企业带息债务余额分别是2016年一般公共预算收入的252%、234%和212%,比率均大于200%,其中日照市城投企业带息债务集中于日照港集团有限公司;潍坊市本级和下辖区县城投企业带息债务规模均较大,分别占比46.3%和53.7%;济宁市城投企业带息债务分布与潍坊市类似,当年末市本级和下辖区县城投企业带息债务规模分别占比43.6%和56.4%。威海市、青岛市、淄博市、临沂市和泰安市城投企业带息债务负担次之,当年末城投企业带息债务余额分别是2016年一般公共预算收入的175%、153%、123%、123%和123%;其余各市城投企业带息债务负担较轻,当年末城投企业带息债务余额与2016年一般公共预算收入相比,比率均小于100%,其中莱芜市、菏泽市、烟台市和东营市该比率均小于50%。

从城投企业存量债券偿付压力看,山东省内各市2017年9月末城投企业存量债务余额均小于其2016年一般公共预算收入,下辖地区城投企业存量债券偿付压力均可控,其中威海市、潍坊市、济宁市、日照市和泰安市城投企业存量债券偿付压力相对较重,2017年末城投企业存量债券余额与2016年一般公共预算收入相比,比率分别为96%、84%、80%、63%和54%,均大于50%;其余各市该比率均小于50%,其中聊城市、东营市、枣庄市、烟台市、菏泽市城投企业存量债券偿付压力较轻,该比率均小于25%,分别为22%、15%、14%、14%和8%。

[1]各省市指31个省级行政区,包括22个省(不含台湾),5个自治区和4个直辖市,下同。

[2]“单位地区生产总值形成财政收入的能力”中“财政收入”指一般公共预算收入,下同。

[3]本文财政收入合计=一般公共预算收入+一般公共预算补助收入+政府性基金预算收入+政府性基金预算补助收入。

[4]政府债务即政府负有偿还责任的债务,下同。

[5]西藏自治区2016年税收占比数据缺失。

[6]一般公共预算自给率=一般公共预算收入/一般公共预算支出*100%

[7]7个沿海城市分别为青岛市、烟台市、威海市、日照市、潍坊市、东营市和滨州市。

[8]由于区域范围有重叠,2016年四大经济区域地区生产总值合计数大于全省地区生产总值。

[9]部分市进出口总额为亿元,根据2016年美元兑人民币(中间价)平均汇率(1美元=6.6423人民币)折算。

[10]2016年,青岛市非税收入为338.66亿元,较上年增长47.94%,主要系国有资源(资产)有偿使用收入较上年增长88.10%至186.57亿元所致。同年,青岛市税收收入占比较上年下降8.03个百分点至69.21%。

[11]临沂市以食品、冶金、化工、木业、机械、建材、医药、纺织服装八大产业为支柱产业,非税收入中国有资源(资产)有偿使用收入规模偏小。2016年,临沂市非税收入为55.77亿元,其中国有资源(资产)有偿使用收入为6.45亿元,占比11.56%;同年,临沂市税收收入占比为81.03%,较上年下降2.37个百分点。

[12]淄博市2016年房地产开发投资及增速数据未获取。

新世纪评级公共融资部 郭燕