全文共3500字 需要阅读9分钟

复盘上半年全行业ETF走势,挖掘下半年高性价比板块

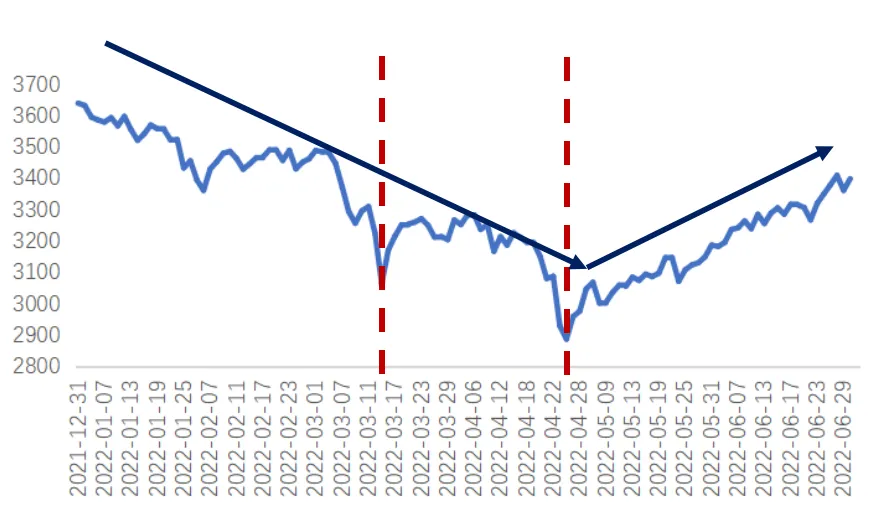

今年上半年,A股市场走势跌宕起伏。

从年初到4月底,受到新冠疫情反复、俄乌战争爆发、美联储加息超预期等因素的影响,股市持续下跌,累计跌幅达到18.72%。4月27日,市场悲观预期达到顶峰,上证指数跌破3000点。

4月27日触底之后,随着国际形势缓和、国内疫情改善和复工复产带来的经济修复,基本面边际改善,A股停止了“跌跌不休”的行情。 4月底至6月30日,上证指数累计涨幅达到17.74%。

整体来看,上半年A股市场走出了超跌反弹的“V”型走势。

本文将国内行业主题的331只股票型ETF产品进行整理和统计,参考申万一级行业分类对ETF所属行业进行划分,并按照时间段对各个行业ETF的走势进行复盘。(*注:为保证统计的完整性,已剔除2022年后发行的ETF)▼

01

2022年上半年全行业ETF复盘

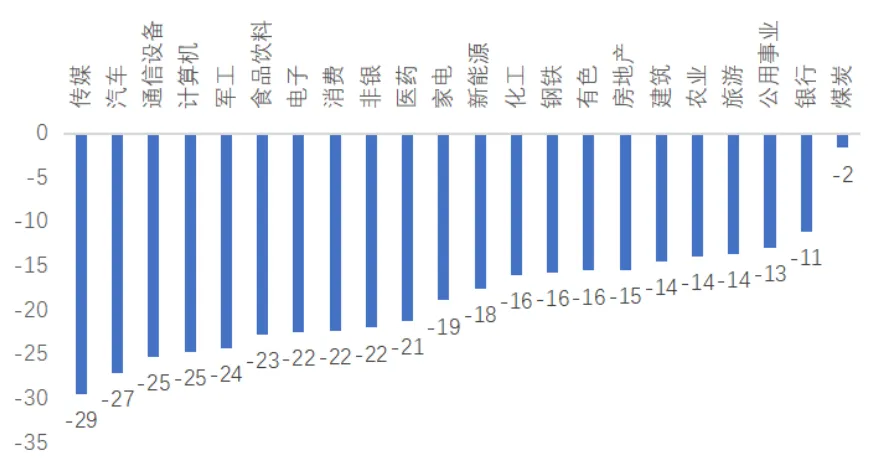

第一阶段(1-3月):

“新半军”板块出现大幅回落

国内方面,21年底中央经济工作会议指出,22年我国经济下行压力持续增大,主要是因为面临国内需求收缩、供给冲击、预期转弱的三重压力。

国际方面,2月下旬俄乌战争爆发推升全球通胀水平,叠加美联储加息预期不断攀升,3月中上旬市场恐慌情绪蔓延,与“新半军”产业链相关的板块遭遇估值和业绩双杀,高景气高估值赛道出现了大幅的回落。

全行业ETF平均值涨跌幅

(%,20220104-20220315)

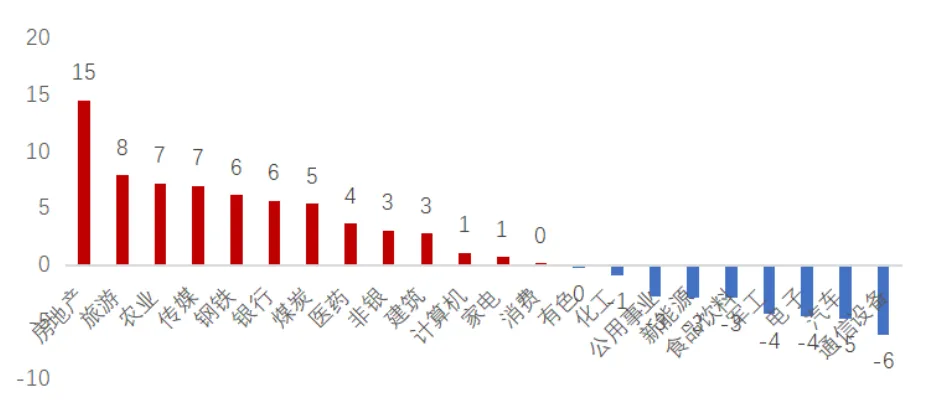

第二阶段(3-4月):

国内外负面因素夹击,4月底市场悲观情绪见顶

3月30日,国家经济稳增长的经济目标,抓住房地产和基建的重要抓手,央行货币政策委员会例会指出需满足购房者合理住房需求。地产、基建等稳增长板块领跑市场,价值板块相对成长板块恢复较好。

全行业ETF平均值涨跌幅

(%,20220315-20220406)

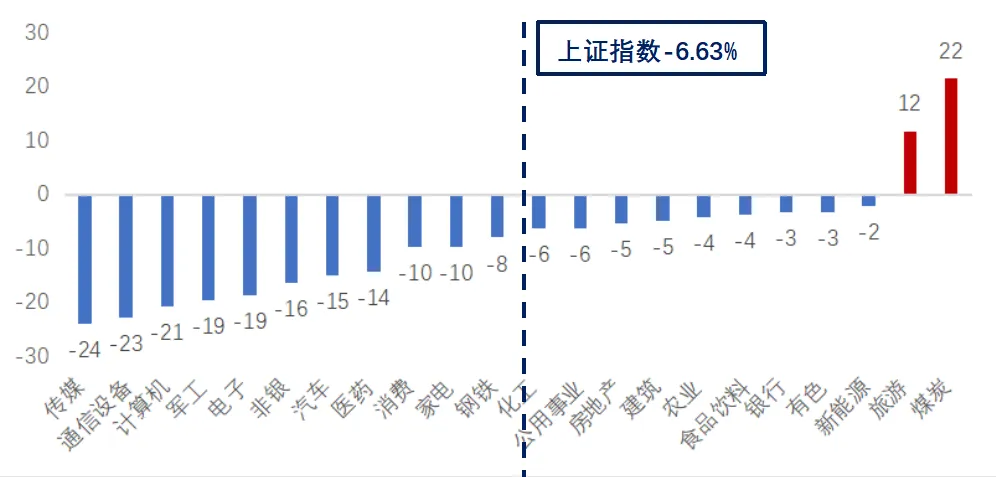

短暂震荡后,受到俄乌爆发战争影响,欧美对俄出台一系列制裁措施,全球出现能源、供应链危机,通胀压力持续上升,叠加国内疫情超预期扩散。

4月27日,市场悲观情绪达到顶峰,传媒、新能源、军工、计算机等行业大幅度下跌。

1-4月ETF各行业中,高弹性的成长股跌幅最大(汽车、军工、新能源、TMT 板块等),价值股跌幅相对较小(房地产、建筑、银行等)。

数据来源:Wind,广发财富管理部整理

第三阶段(4-6月):

A股市场超跌反弹动能足

5月起国内疫情改善、经济修复叠加政府汽车、家电补贴等促消费政策,A股强势反弹。与疫后复苏有关的领域(旅游、消费、食品饮料等)都走出相对不错的行情。

其中,高弹性的成长股上涨幅度最大,新能源、汽车等板块领涨。

▼

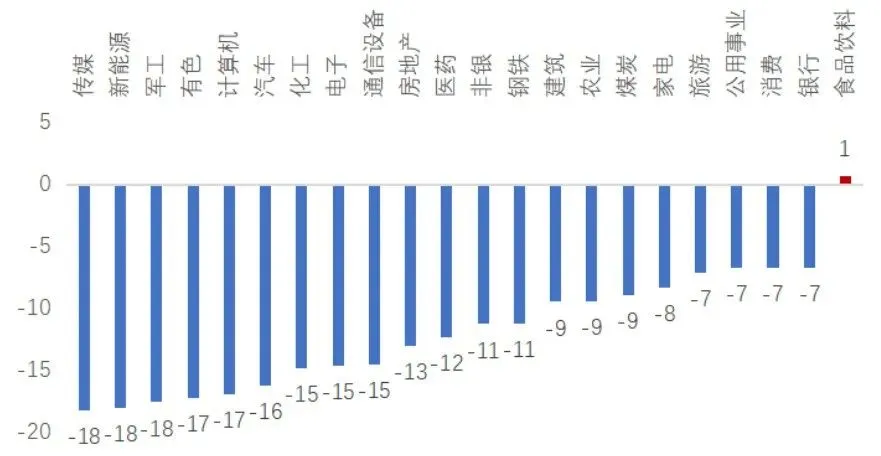

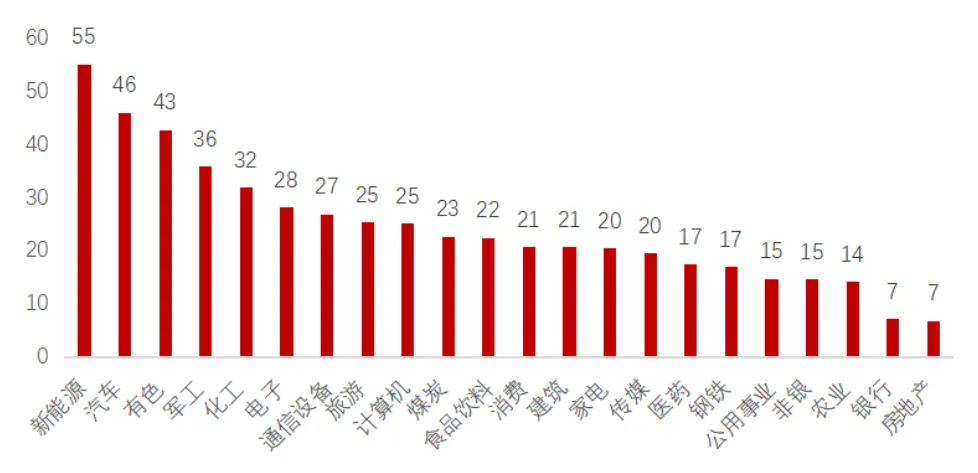

1-6月各个行业ETF的涨跌幅情况如下:

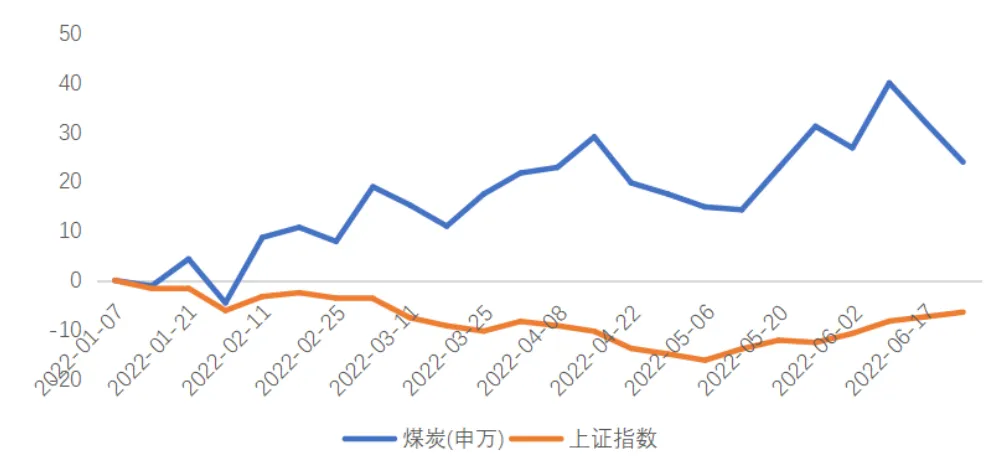

涨幅较大的为煤炭板块(+22%),整个上半年受到全球能源供需关系的影响,国际煤炭价格持续上涨,煤炭板块成为全行业中受益最大的板块;

旅游板块(+12%)受到疫情复苏的影响,6月出游人数环比改善。

反弹较大的是新能源板块,主要原因为促新能源车政策出台,5月新能源车销量超预期。

跌幅领先的为TMT板块(传媒、通信设备、计算机),跌幅趋前;

军工行业累计跌幅较大(-19%),相对涨幅靠后;

医药、消费、家电等板块弹性稍弱,累计跌幅(-8至-10%)大于上证指数(-7%)。

总的来看:

与疫情复苏相关的板块(旅游、新能源、食品饮料、消费、家电、医药等)都走出了“V”型走势,只是反弹的幅度强弱有所区别;

而煤炭、有色、农业、化工等板块受到供需关系的影响大,均走出不同于大盘的独立行情;

房地产、建筑、银行、非银等板块受到政策影响较大,需密切关注国家政策的出台和动向。

全行业ETF平均值涨跌幅

(%,20220104-20220630)

数据来源:Wind,广发财富管理部整理

2022年煤炭指数走势(%)

02

下半年可能出现投资机会的板块

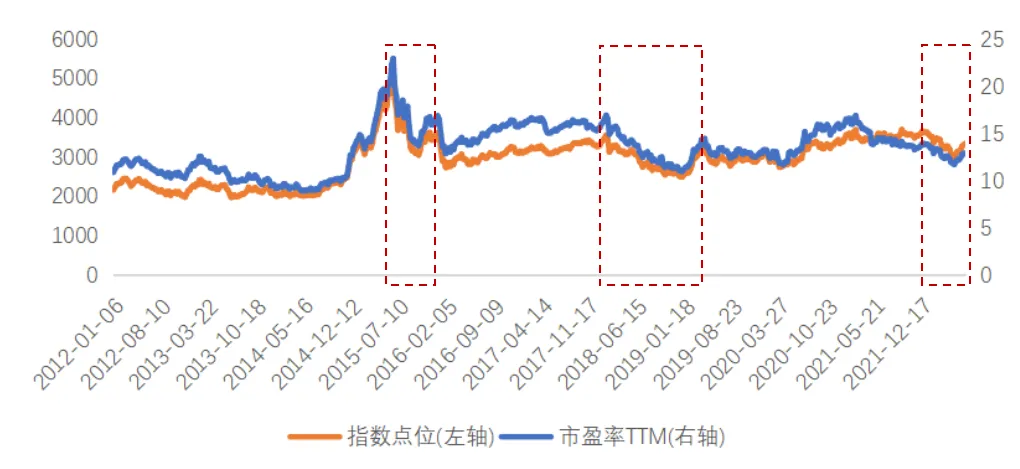

2012-2022年上证指数点位及市盈率

数据来源:Wind,广发财富管理部整理

以史为鉴,我们回顾A股近十年历史上的下跌反弹行情。在利空因素叠加持续负反馈后,股市往往出现较强的触底大涨的行情,最后回到一个较为稳定的价格区间来回震荡。

下跌能够止跌的主要原因是市场基于对基本面“无法再差”的预期。

我们认为股票的价格是由其内在价值决定的,最终会实现价值的回归。

当拥有了明确向上的拐点预期后,超跌的股市行情会向上反转,而后以震荡行情为主。震荡市中的领涨行业的风格在不同时期有较大差距,但就目前来看,具备高景气度、成长性较强且估值处于底部的行业具有较高性价比。

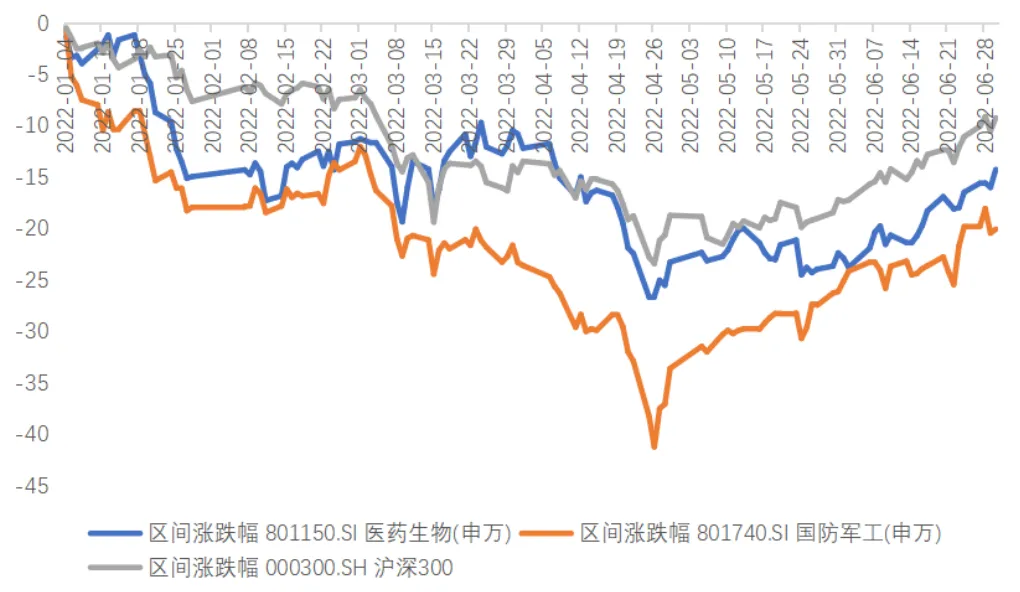

我们筛选出两个在反弹背景下,相对涨幅靠后、基本面仍可能进一步改善,估值性价比相对较高的行业:军工、医药。

图:医药和军工相对涨幅低于沪深300

数据来源:Wind,

数据时间为2022/01/04-2022/06/30

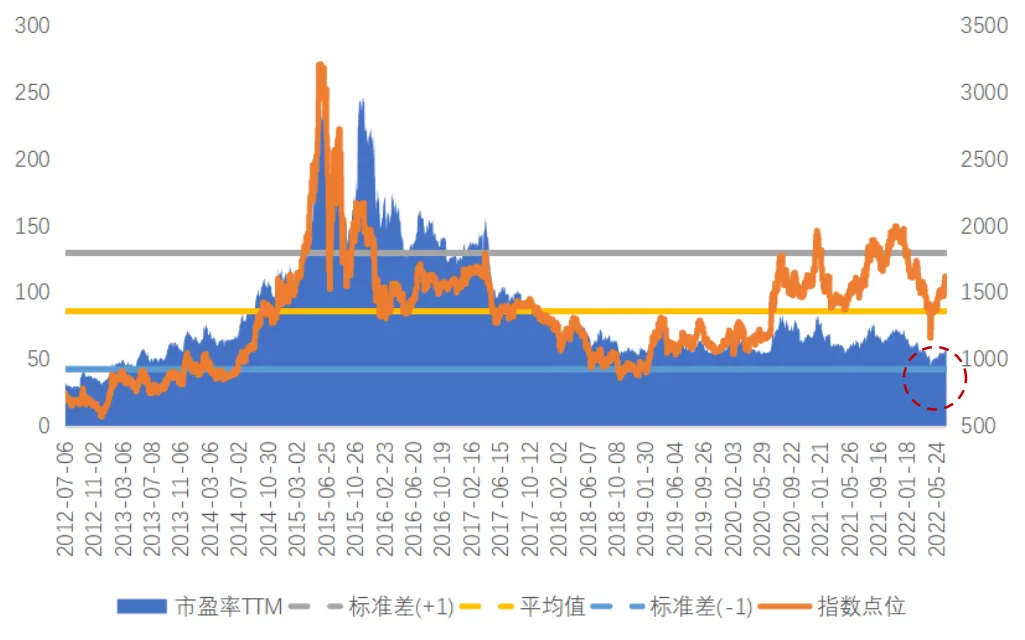

军工板块虽经历了近两个月的反弹,年初至今的累计跌幅依然为18%(申万I级行业国防军工指数)。

6月30日,申万国防军工指数的市盈率为58倍,低于平均值86倍,处在近十年的24%分位点,后市仍值得继续关注。

2022年作为“十四五”的第二年,我国军队机械化进程大幅加快,对先进装备迭代的需求增加迅速。装备采购需求按部就班的展开,景气度维持在较高水平,带动产业链盈利预期提升。此外,军品定价机制改革及股权激励方案的增加也将推动行业利润水平提升。

随着中报披露期的即将来临,看好长景气、逆周期,持续稳增向好的军工板块。

图:国防军工市盈率

处于历史十年23.63%分位点

数据来源:Wind,

数据时间为2022/01/04-2022/06/30

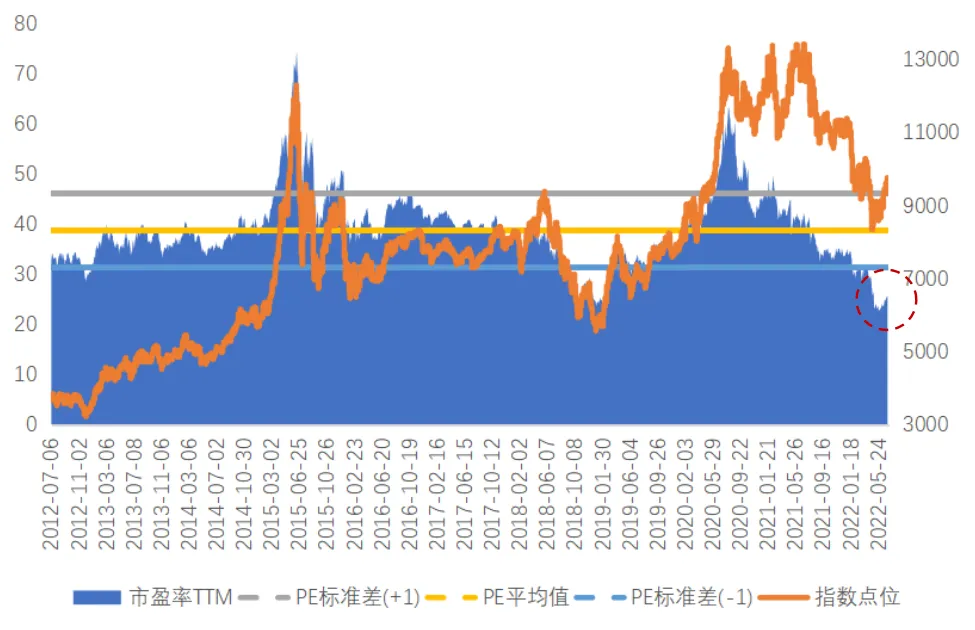

A股市场经历2个月左右的反弹,热点主要聚焦在新能源、旅游等与疫后复苏强相关的热门板块,医药板块主线不明确、冲劲不足。

申万医药生物指数4-6月涨幅仅15.6%,弱于上证(+17.7%)、沪深300(+18.5%)、万得全A(+24.0%)等宽基指数的涨幅。

医药生物板块估值为26倍,处于近10年估值的3.3%分位点,安全边际厚,后市潜力较大。

由于医药板块细分领域多,且容易受到医药政策的负面影响,重点关注3个受政策影响小、低估、高增的子赛道。

短期看好疫情恢复受益的消费医疗赛道。消费医疗是自主定价,以自费为主,不受带量采购、一致性评价、医保等政策影响。叠加疫后复苏及学生暑期的时间点,过敏性鼻炎滴剂、生长激素、眼科药水、人工晶体等产品业绩有望提升。

中长期看好业绩增长确定性较高的医药外包和医疗服务赛道。医药外包赛道受益于全球医药外包产业链向国内转移、国内新药申请加速,供给端订单饱满,赛道持续保持高景气度;政府鼓励社会办医,医疗服务赛道随着疫情的好转、门诊及住院人数上升,盈利能力逐渐恢复高增。

图:医药生物市盈率处于历史十年3.66%分位点

数据来源:Wind,

数据时间为2022/01/04-2022/06/28

对于普通投资者而言,把握个股的轮动节奏、选择合适的投资时机是一件相对困难的事情。如果能选择出有长期投资价值的行业并配置一揽子的优质标的(投资行业ETF),不失为一种更加安全、省心的投资方式。

广发证券首席投资顾问,中山大学经济学硕士,首批获得证券投资咨询资格。从事证券行业超过10年,积累了较为丰富的实践经验,对国内资本市场具有全面、深刻的认识。具有敏锐的市场洞察力,擅长把握行业趋势性机会和上市公司基本面估值分析。

重要声明:本资讯中的信息均来源于公开资料及合法获得的相关内部外部报告资料,我公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证投资顾问作出的建议不会发生任何变更。在任何情况下,资讯中所表达的意见并不构成所述证券买卖的出价或询价,也不构成对产品的推介。对非因我公司重大过失而产生的上述资讯产品内容错漏,以及投资者因依赖上述资讯进行投资决策而导致的财产损失,我公司不承担法律责任。未经我公司同意,任何人不得对本资讯进行任何形式的发布、复制或进行有悖原意的删节和修改。过往业绩不代表未来表现,模拟业绩不代表实际表现。市场有风险,投资须谨慎。

专业成就财富梦想

广发证券财富管理部

欢迎扫码关注