当前,中国石化产业正在迎来产业重构,企业利用国际国内两个市场两种资源的同时,推进工业结构、产业结构,包括经济结构的调整和优化。近年来我国危化品产业区域结构在不断提升,落后产能不断淘汰,创新能力不断提升,国际化经营水平也在不断提高。

通过对“危化品”进行精确搜索显示,中国危化品行业企业主要分布在安徽(3.68万家)、四川(3.17万家)、湖北(2.04家)、江苏(1.86家)等省份,其余省份企业不足1.5万家。

注:企查猫数据截止到2022年5月17日

从代表性企业分布情况来看,我国危化品代表企业分布在安徽、湖北、四川、贵州、山西等内陆省份,以及山东、江苏、浙江等沿海省份。

目前,我国危化品产业整体参与企业众多,2021年我国危化品相关企业超过10万家。

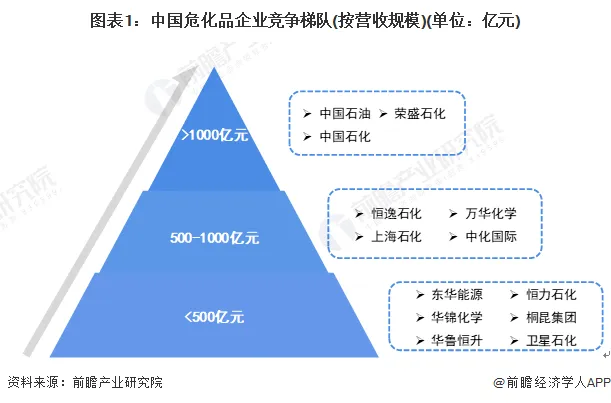

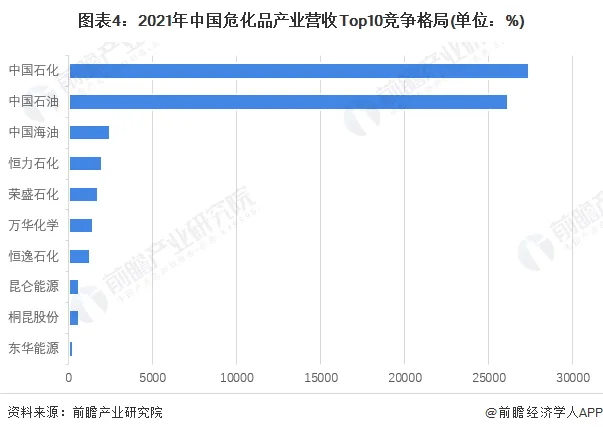

中国危化品行业两大龙头企业分别是中国石油、中国石化。按主营业务营收金额来看,2021年,中国石化以27408.84亿元的营业收入位列第一,中国石油以26143.49亿元紧随其后,其余企业营收不足5000亿元。

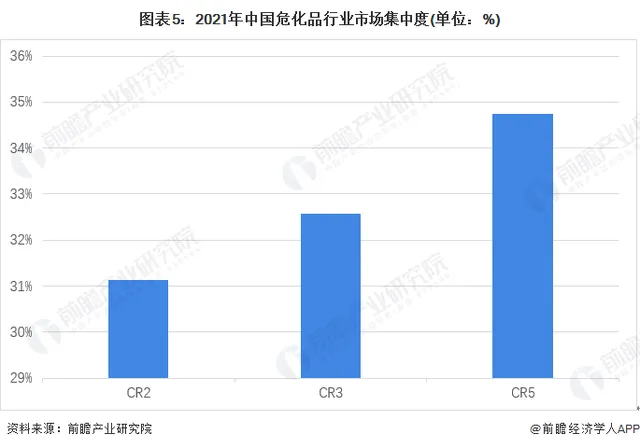

总体来看,我国危化品行业的市场集中度较高。经初步测算,2021年中石油与中石化占据危化品行业市场份额31%以上,行业CR5市占率达36%,主要是因为危化品行业具有高行业准入门槛、高技术壁垒、高资金壁垒等投资特性。

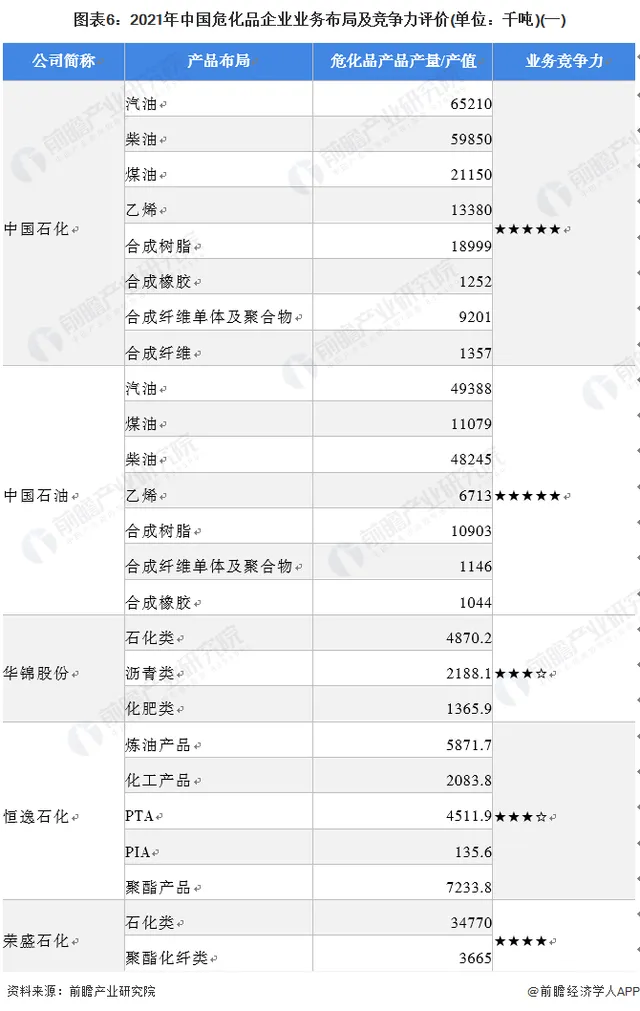

目前,布局了危化品生产业务的上市企业中,中石油、中石化的危化品产品产量遥遥领先于其它企业。危化品产业链上的其它代表性企业业务布局及竞争力情况如下:

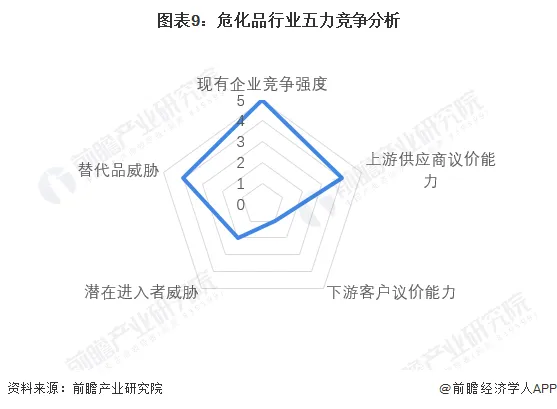

从五力竞争模型角度分析,目前国内危化品生产企业数量众多,行业现有竞争者竞争较为激烈;危化品产业对上游原材料行业的议价能力较弱,主要原因是上游原材料价格(原油、天然气)主要影响因素为国际市场的价格波动;危化品产品生产及销售方面,目前国内高端危化品产品供不应求,因此危化品产业对下游议价能力较强;由于外资企业和国有企业不断扩大生产规模,同时国有企业尤其是中石油、中石化等企业占据了油气生产的绝对垄断地位,新进入者很难在行业有立足之地,因此危化品产业新进入者的威胁较小;目前随着我国煤化工行业的快速发展,煤制油、煤制气、煤制乙烯、甲醇等生产能力与水平大幅提高,对以石油和天然气为主要原材料的危化品产业造成较大威胁,因此行业替代品威胁较大。

根据以上分析,对各方面的竞争情况进行量化,5代表最大(竞争激烈/威胁大/议价能力强),0代表最小(竞争小/威胁小/议价能力弱),危化品产业的竞争情况如下图所示。

来源:前瞻经济学人

免责声明:所载内容来源于互联网及业内人士投稿,微信公众号等公开渠道。我们对文中观点保持中立,文中观点不代表本公众号观点,文章仅供参考和交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。