观点摘要:

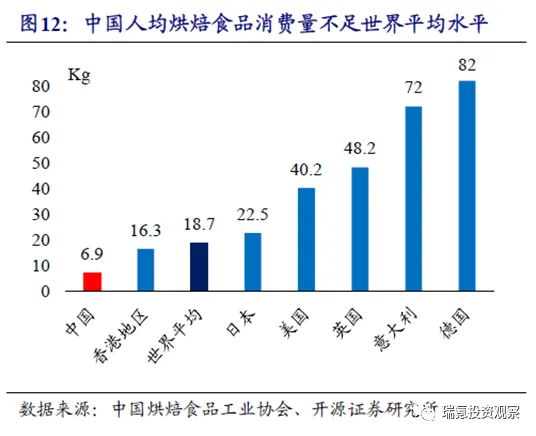

作为全球烘焙规模第二的国家,我国的烘焙行业以超过10%的CAGR逐年增长;现如今,我国的人均烘焙产品消费量远低于邻国和世界平均,行业仍有很大的发展潜力;

通过同邻国烘焙业发展历史的分析,能从中确定我国的烘焙行业仍处于量价齐升的发展趋势。但是,地理环境、文化(包括餐饮习惯)、社会经济、行业竞争环境的差异,使得我国同邻国的烘焙发展有相似、也有不同。在如此多元化环境中,我国的烘焙业形成了多元化的商业模式。

综合对烘焙行业不同产品端、生产端、销售端以及消费场景的分析,我们认为“中央工厂+批发”的商业模式成本规模效应显著,使烘焙品牌能更具产业壁垒;以及在“中央工厂+门店再制”下,团购、批发类产品在销售上则更能够上量、更能够发挥中央工厂的规模效应。

结合对行业现状以及商业模式的分析和梳理,我们认为桃李面包和元祖食品作为烘焙产业链上具有差异化的品类,具有各自独特的优势:在当下经济增速放缓、经济下行的宏观经济形势下,具有主食属性、高性价比的桃李面包的受众群体更加广泛,营收的增长更具确定性;而倘若经济转好,具有另一种“刚需”礼品属性的元祖则会更具有增长潜力。

报告正文:

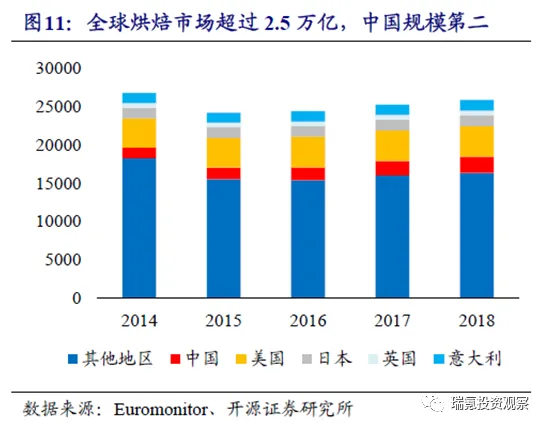

从早期的家庭作坊、到现如今多元化的创新市场,在经过近四十年的发展后,现如今我国的烘焙行业已达到了近3000亿的市场规模,成为了全球范围内具有第二大体量的市场。目前烘焙行业的市场规模以超过10%的CAGR逐年增长;人均消费量却仍远低于邻国和世界平均;行业竞争格局十分分散——市场上还不存在营收超过百亿的龙头企业,75%的市场份额仍集中在个体商户手中,市场整合空间大……无一不说明了我国烘焙行业积极向好的发展趋势和广阔的成长空间。

通过同邻国烘焙业的发展史进行对比,我们仍能从中确定我国的烘焙行业仍处在量价齐升的发展趋势中。但是,在这相似的发展路径中,我们也能发现各国的最终却呈现了相似而又不尽相同的行业格局。

日本、韩国、香港、台湾作为我国的可比市场,烘焙行业均已步入成熟、稳定的发展阶段。在行业高速发展阶段,各国的背景是具有相似性的:

二战后,日本经济获得恢复和高速发展;而作为亚洲四小龙,韩国、香港和台湾在70-90年代实现了腾飞。高速发展的经济,为烘焙行业发展提供了坚实的经济基础,促进了消费升级、以及烘焙产品结构的升级。

高速的经济增长,加快了国民的生活、工作节奏。为应对高节奏下的餐饮需求,具备便利性和便捷性的烘焙产品获得增长,成为一种主食替代品。现如今,烘焙产品(尤其是面包类产品)作为早餐替代,已经上班族在高节奏的城市生活中的必选之一。

而在当时经济腾飞的时代背景下,消费者、尤其是新一代消费者对西式餐饮文化的接受度是逐渐提高的。

但是,在行业的高速发展中,由于饮食习惯以及竞争环境的差异性,各国的烘焙行业最终呈现出了略有差异化的市场格局:

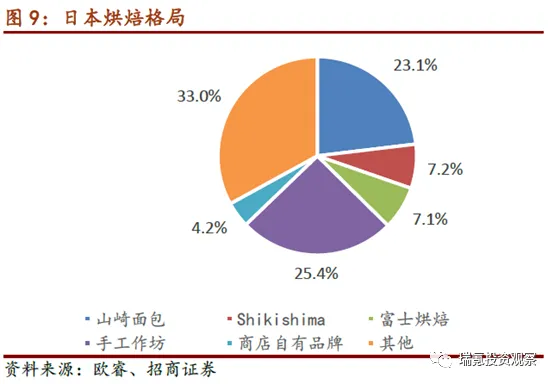

在餐饮文化上,日本和韩国都以稻米为主。但是由于战后缺粮,日本接受了美国的小麦援助,使得本国的烘焙行业走上了一条更偏于主食化的道路、造就了山崎、敷岛和富士三大烘焙品牌;而韩国则在一定程度上保持了对文化的传承,本国烘焙行业的需求呈现主食化+休闲化并行的状态,并没有出现如“山崎”一般的批发型烘焙品牌。相反的,由于国土面积小、物流当日可实现程度强,使得零售连锁类的烘焙品牌——巴黎贝甜一家独大。

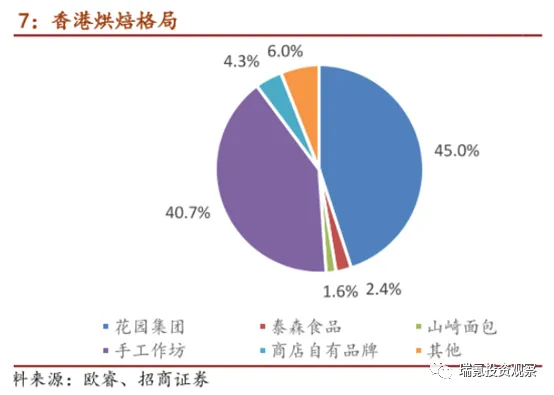

香港多少受到了英国殖民文化的影响,但早茶文化仍是无法代替的存在。嘉顿(花园集团)作为香港市场占有率最高的品牌,主营业务主要是饼干和糕点,这类产品并不能完全替代主食;而嘉顿可以作为主食替代的面包业务,则主要分布在华南市场,故香港烘焙市场呈现的是以休闲化为主的竞争格局。

我国地缘辽阔,在饮食习惯上的区域差异明显:长江以南以稻米为主、长江以北以面食为主;经济发达地区相对来说对烘焙产品的接受度更强、饮食习惯的西化程度更高;可替代面食品种多,一方面成为了烘焙业进入竞争的壁垒,另一方面也是为面包的主食化方向提供了机会。

然而从竞争环境的角度来看,我国的行业发展并非像邻国一样从零开始、循序渐进。在我国的烘焙行业处于高速发展的时期,邻国的烘焙业发展已经处于行业发展的后半段。为寻求新的业绩增长点,外资烘焙品牌(例如山崎、巴黎贝甜、嘉顿、元祖、面包新语等)纷纷选择进入潜力巨大的中国市场,使得我国烘焙业呈现了多种生产+销售模式并存的业态,加剧了国内烘焙行业的竞争。

在烘焙行业激烈的竞争中,催生了多条烘焙业的细分赛道,其中:以产品、消费场景、生产端、销售端对行业进行的细分方式,成为了当下最具代表性的细分办法。

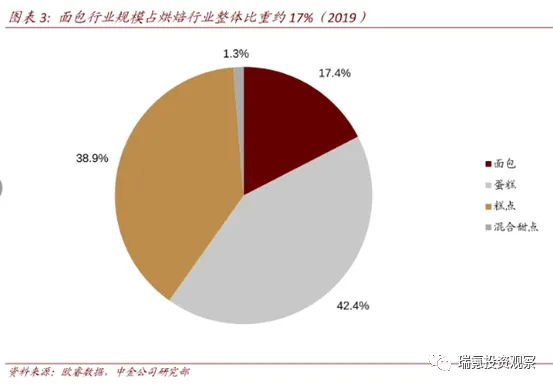

作为烘焙市场的主流产品,面包、蛋糕、糕点分别占据行业17%、42.4%、38.91%的市场份额。

然而,占据最高市场份额的蛋糕产品,从消费场景的划分角度来看却并不具备足够的优势:在消费场景中,烘焙行业主要可以分为主食化、休闲化和礼品化。

在烘焙业高速发展的若干年间,主食化的消费场景培育了更为刚性、稳定的消费需求,消费对象广阔。其中,面包作为最具备代表性的产品,凭借其便捷携带和食用的特点,获得了广大消费者的青睐。

早年间,受制于物流运输的时效性制约,包括面包、糕点(饼干、小蛋糕等)在内的长保烘焙产品(保质期>12个月,代表企业:盼盼、达利、好丽友等)更多的是以多风味作为卖点的一种在休闲化场景使用的产品。在发展中仍同时受到了来自其他休闲产品(如:炒货、蜜饯等)的制约,使得多年来烘焙行业的整体增长缓慢。

而近年来冷链物流行业的高速发展,给主食化的烘焙产品(面包)的发展插上了翅膀。久旱逢甘霖,短保烘焙(代表企业:桃李、宾堡、美焙辰)+现烤烘焙产品(代表企业:面包新语、85°C、克里斯汀)顺应了消费升级和健康化趋势、叠加人均消费的潜在增长空间,预计在5年内市场规模仍将以10%-15%的CAGR高速增长。

在促进短保类烘焙产品发展同时,冷链物流的完善也使得长保烘焙产品走到了产品周期的末端,长保类产品被替代成为了具有确定性的事。行业发展早期受到物流的制约和限制,长保类产品不得不通过添加剂、防腐剂等手段来增加产品的保质期。而这在经济蓬勃发展时期,是不符合消费升级趋势下的健康需求的。受短保类产品的挤压,近年来,以达利、盼盼为首的长保类烘焙产品市场份额受到了严重挤压。2018年,为应对消费升级下的产品结构升级、以及以桃李面包为首的短保品牌的绞杀,长保类烘焙龙头——达利食品推出了美焙辰品牌,宣告正式杀入短保类烘焙市场,这也从另一个角度上说明了短保类产品的潜在成长空间。

作为休闲场景中适用的产品,中保类烘焙产品(保质期<12个月,线上代表企业如:三只松鼠、良品铺子;线下代表企业如:小白心里软等)同样受益于物流行业的发展,细分领域规模持续增长。和近年火爆的现烤软欧包(代表企业:奈雪的茶)相似,中保类烘焙产品的风味更丰富,带来了比长保类产品更高的产品溢价。但是,以休闲化作为主要消费场景,使得产品的生命周期被缩短——消费者对产品的迁移门槛极低,且迁移频率极高,使得企业对产品的品牌和营销的投入更大,需要企业能够不断把握消费升级的节奏,通过持续的产品创新能力保证自身的竞争力。

而以奈雪的茶为代表的烘焙品牌,凭借其口感优势、逐渐成为了当前现烤领域的主流竞争者。软欧包的产品溢价最高、但是基于其高端的产品定位在现行的环境很难上量,进一步加剧了烘焙行业、尤其是“休闲化”烘焙产品的竞争。

除了以主食化和休闲化,礼品化的烘焙产品则是在以消费场景进行区分中最特别的细分赛道了。礼品化的烘焙类产品主要是一些以烘焙产品作为内容物的节日礼盒,普遍包装精美、产品溢价高。我国对人情往来十分重视,逢年过节走亲访友、拜访领导和客户是一个难以避免的常规流程。而在这样的人情往来中,伴手礼盒则具有了“刚性作用”。在国内,以礼品化的烘焙产品作为主营业务的烘焙企业主要有:元祖、星巴克、哈根达斯等。

考虑到不同消费场景下产品的需求,我们认为具备“主食化”和“礼品化”属性的烘焙产品更具备“刚性需求”的特质。在整体经济下行的市场环境中,除了市场进一步开发获得的增量,具备主食作用的烘焙品能够带来稳定、持续的需求;反之,在经济积极向好、消费升级的趋势下,溢价更高的“礼品化”和“休闲化”烘焙产品能够更具备增长潜力。不过在两者之间,我们认为:具备更强的“刚性”和更不易被“替代”的主食化烘焙产品是更加稳定的存在。

多元化的消费场景,催生了多元化的产品。在适应产品销售、确保成本可控的情况下,行业内出现了多种生产模式,分别是“中央工厂+批发/团购”、“中央工厂+门店再制”、“中央工厂+门店销售”、“前店后厂”。

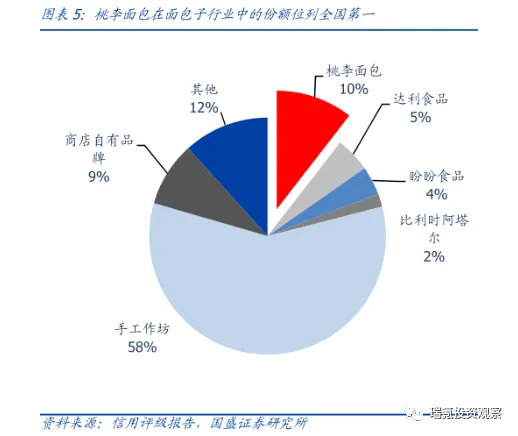

批发类的烘焙产品本身溢价能力低,故中央工厂的设立主要是基于最大化控制成本的考虑,通过集中采购、自动化的集中生产达到生产规模效应,建立行业壁垒。而在其中,“中央工厂+批发”的生产模式是在其中规模效应最显著、最具有竞争力的一种商业模式。这种模式拼的是产能+物流打造的壁垒、争的是渠道。在渠道竞争中,主要是对大型KA渠道的开发和维护、以及对中小门店的渠道争夺,代表企业有:桃李面包、嘉顿、宾堡(曼可顿)、达利(美焙辰)、盼盼。

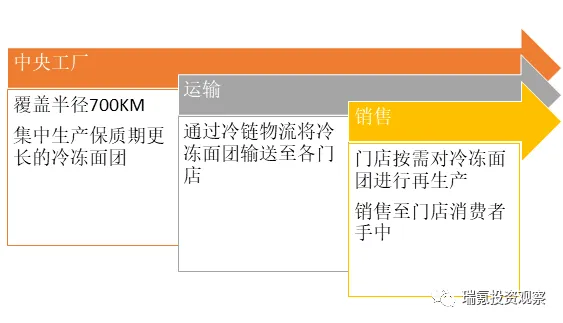

而“中央工厂+门店再制”的生产模式,规模效益相对来说就更弱些,代表企业有:85°C、面包新语、巴黎贝甜、元祖。门店再制主要是通过如下流程实现:中央工厂只需要生产可冷冻储存的烘焙面团,通过冷链物流运输到覆盖半径700km的各个门店。门店按需对冷冻面团进行二次加工,从而实现中央工厂规模生产的成本规模效应、并保证了产品销售过程中的“新鲜”。这类生产+销售模式中,品牌受到门店租金的影响更大——为保证每日现烤的面包能够“销售不隔夜”,品牌需要在客流量高、地理位置更明显的商圈铺设门店,而这样的门店往往租金更高,在利润上给企业增添了资金压力。资金上的压力,使得公司很难迅速在全国范围内拓展产能,大大不利于品牌的全国化扩张。加上“现烤属性”带来的高溢价和更短的保质期,使得这类商业模式不能够像“中央工厂+批发”模式一样迅速上量。

而“中央工厂+门店销售”的模式就更简单了:中央工厂直接生产成品(无论蛋糕、面包),包装后通过物流运输到各个门店。这类模式同“中央工厂+批发”一样,单个中央工厂的覆盖半径都为300km,对产能+物流的要求很高。但是区别在于:在这种模式下需要对门店进行大量铺设,额外拉高了运营的(租金)成本、对产能的增加带来了很大的资金压力。无论是产品不能通过高周转被消化、还是新增产能不能够实现门店需求,对于企业的利润率都是双杀——我们从克里斯汀的发展路径就可见一斑:在2012年营收登顶后,克里斯汀的营收和门店数量都经历了大量的萎缩。门店数量从2013年的1052家减少到了2018年的586家;营收更是从2012年的13.91亿压缩到了2018年的6.65亿元。

“前店后厂”的模式,代表企业有:好利来、奈雪、山崎面包等。在四类生产模式中间,这种模式可谓是性价比最低的一种生产模式了:对门店面积要求更大必然加大了租金成本的压力;而“后厂”的生产模式,则必将要求对各个单店进行设备采购,进一步增加了运营和生产的成本,拉低企业的利润率。

从销售端上看,烘焙业零售端的竞争程度其实是远远大于做团购/批发类的。由于直接对接零售客户,像面包新语、巴黎贝甜这样的连锁烘焙,除了要付出高昂的租金成本,在激烈的竞争中为了维护消费者的忠诚度,往往对品牌营销的成本投入会更高,这样大大拉低了企业的盈利能力。反观团购/批发类的烘焙企业,这样的企业在销售上对接的更多是企业客户。虽然对经销商维护的难度大、培养建设成熟稳定的经销商队伍周期长,但在合作关系获得稳定建立后,往往销售更能“上量”。这样一来,团购/批发类企业打造的供应链和规模效应就给自身品牌构建了一道护城河,更有利于企业的可持续发展。

参考海外烘焙业的发展历史,并结合对我国地理、文化、消费场景以及产销模式,我们认为:我国地缘辽阔、饮食习惯丰富多元,无形中拉低了全国范围内对烘焙类产品的接受度,也使得地区间的差异化更加明显,对消费者的产品教育仍有很长的路要走。广阔的国土,使得“中央工厂+门店再制/门店销售”的面包生意发展更为艰难——受制于中央工厂有限的覆盖半径,境内现存的烘焙连锁品牌很难在短期内形成如韩国、东南亚这样的市场格局。产能建设成为在全国化布局中不得不做的前提,门店铺设+产能建设的双重需求更是大大加重了连锁品牌的资金压力,对于以“现烤面包+蛋糕”作为主营的连锁烘焙品牌可谓是雪上加霜。

然而,在消费升级+健康化趋势下,以“中央工厂+批发”的中短保类产品和“中央工厂+团购”类的礼品类烘焙产品则更具备相对优势。更具规模效应的生产模式、加上批发/团购性质的销售往往更容易上量、更具有前景。但是,我们通过仔细剖析以桃李为代表的“中央工厂+批发”和以元祖为代表的“中央工厂+团购”的商业模式,可以见得两者实质上处于的是方向完全不同的赛道,在不同发展时期下都具有各自的发展短板:

在当下增速放缓、经济下行的宏观经济形势下,具有主食属性、高性价比的桃李面包的受众群体更加广泛,营收的增长更具确定性;而倘若经济转好,具有“刚需”礼品属性的元祖则会更具有增长潜力。

而通过对日本烘焙业的历史沿革进行分析,我们认为可以粗暴地将桃李面包和元祖股份比作日本的“山崎面包”和“敷岛面包”。日本的发展史不免对我国的烘焙业发展具有一定的启示性作用:在经济高速化发展的时期,山崎面包一路狂奔,凭借更具性价比的产品在日本本土占据了23%的市场份额;而敷岛面包在研发出第一款冷冻面团后,则走上了精致的高端化道路。而在日本经济进入衰退后,敷岛的市场占有率更是受到了一定程度的挤压,仅占了7.5%的市场份额。而在市场格局稳定后,山崎面包的发展之路也并非一帆风顺,山崎纷纷对线下门店铺设、采取高端化发展的策略;同时又切入糖果、便利店等业务。受多元化的业务拖累,近年来山崎的增长也陷入了停滞。

重点公司推荐:

桃李面包:

凭借更高性价比的差异化产品,桃李面包在全国范围内进行布局。现已成为短保烘焙类的龙头企业。

在产销上,通过“中央工厂+批发”,桃李面包以销定产,退货率(7%)远低于行业平均(12%-15%),形成了其他竞争者难以短期赶超的成本优势。在物流上,桃李面包除了自营物流外也同第三方物流稳定合作,产品日配率高于行业平均(60%-70%)。在渠道上,桃李面包同如:沃尔玛、家乐福、大润发、永辉等大型KA商超渠道建立了稳固的合作关系;同时,公司还不断对各区域的中小型超市进行渠道开拓、并铺设便利店新渠道,渠道下沉能力很强。此外,桃李面包的排他性很强,经销商除了桃李面包外不得销售其他品牌;且在像高铁站的渠道,使得其他品牌进驻高铁站更加不可能。全国 30个中央工厂、覆盖了18个中心城市、建立了23w多个渠道终端,桃李面包建立了其他竞争对手难以迅速逾越的全产业链护城河。

伴随着全国范围消费者对烘焙面包接受度的提高,考虑到我国同邻国、乃至世界的人均消费水平差距,未来短保类烘焙产品仍有很大的增长空间。桃李面包的新增产能有望通过增长的渠道和需求增长被逐渐消化,公司的营收仍有很大的增长潜力。

元祖股份:

“精致礼品名家”的品牌定位可谓是元祖股份最具“先见之明”的决策了。通过差异化的品牌定位和区域化的战略布局,元祖股份走上了一条和其他烘焙品牌不同的发展道路。在以蛋糕和月饼作为主营业务的商业模式中,高毛利的蛋糕业务厮杀严重,而过度依赖月饼业务又使得公司的业绩受到明显的季节波动。虽然月饼仍是中国社会文化下的具有“刚性”的产品,但是高端礼盒类产品实质上并不具备普适性,在下行的经济形势下元祖能否打造更具有普适性的爆款单品成为了公司业绩增长的关键。

而在我国人情社会下,凭借元祖成熟、严格的团购体系,有望促进业绩的上量增长。一旦元祖在新市场的店铺铺设完成,将有望进一步促进团购业务放量增长、进一步转化为坪效、促进企业的盈利。