本号上一篇文章关于产业升级与白酒、房地产及汇率,纠正一些广泛传播但显而易见的误解,开启了我们“经济学科普”的道路,很多朋友看了觉得很过瘾,但是今天我要“自挖墙脚”,说一说为什么“宏观(注意这个前提)经济学”经常是不靠谱的。

一、从药物临床试验出发去理解宏观经济

在正式内容之前,我们需要把话题延伸得稍微远一点。几天前我接种了新冠疫苗第一针,接种前要签署一份《知情同意书》,其中列明了适应人群,即18岁以上60岁以下,老人和小孩是不能接种的。当时我就产生了一个有(wu)趣(liao)的念头:如果是老人或者小孩,出于紧急需要,接种了疫苗,还能有效吗?

虽然有了这样的疑问,但以我有限的医学知识来看,我知道这样的问题没有答案,因为即便是这些疫苗的开发人员,在没有进行足够的临床试验之前,也是不敢下结论的。我们目前的现代药学,是一门循证科学,只有经过了大样本随机双盲对照试验,才能说一种药物是有效或者无效。但即便是灭活疫苗这样历史上反复被证明有效的底层药理机制,三期临床试验高达3、4万人,其结果仍然是一个概率值,而不是像做数学题那样,要么是100%的对,要么是100%的错。

为什么会是这样的呢?是因为人体是一个复杂的生理系统,尽管绝大多数人都有这样的免疫应答机制,但是具体到每一个人的时候,哪怕再大量的随机双盲对照试验,也不可能覆盖所有的条件背景,比如受试者当时的心理状态、饮食情况、工作压力、家族遗传等等,而这些因素都可能会影响药效的发挥,但受制于资金、时间等各种约束,临床试验不可能穷举所有的约束条件来做双盲对照试验,所以最终的有效性都是一个概率。

从药物临床试验出发来理解宏观经济,就很容易理解为什么“宏观经济学”经常不靠谱了。因为一个经济社会,是一个比人体更加复杂的有机生态系统,不同国家之间的人口构成、历史文化传统、科技和经济发展程度、经济规模。。。都不相同,即便是同一个国家,在社会发展的不同阶段,其面对的人口结构、经济和科技发展阶段、外部经济环境、内部政局。。。等等,也都会发生重大的变化,同样的政策,再来一次的效果也很可能大不一样了。

要知道,药物临床试验,到了三期,一般至少需要上千人的试验,以屏蔽掉年龄、性别等重要的基础差异,但是宏观经济政策呢?是没有条件也没有可能进行随机对照试验的,这就相当于货币或者财政的政策工具这剂药方开出去的时候,决策者和宏观经济学者们,其实是没有多大把握的,如果他信誓旦旦一定有效,那要么是在安慰民众,要么是在安慰自己。

不仅如此,宏观经济学不太可靠的原因还有很多,包括但不限于:

很多宏观变量并不是微观变量的加总:一个比较典型的例子是“谷贱伤农”,每个农民都出于最大化产出的目的去扩大产量,但是对于粮食这样需求弹性较低的商品,一旦供过于求,价格跌幅往往是巨大的,农民的收入反而是下降的;

宏观经济政策的逻辑与微观逻辑的矛盾:比如流动性陷阱,再比如对价格粘性认定的不同,会导致货币中立或者非中立,也即货币政策效果的不同。

二、宏观经济学不靠谱的历史实践

很多人都认为曼昆的《经济学原理》是最好的经济学教科书,并且对十大经济学原理记忆犹新吧:

这本书最早是1998年出版的,也就短短20年的时间,当我们对比当前宏观经济政策的实践,不难看出原理九和原理十已经遭遇了严重的挑战。

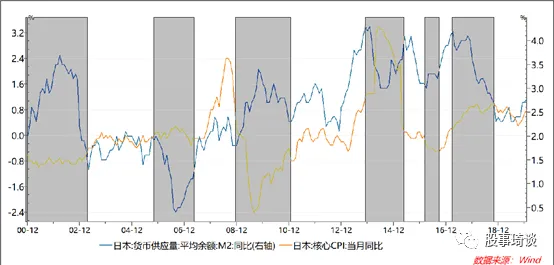

以日本为例,我们可以看到过去20年,日本物价走势有一半的时间与货币供应是反向的,日本政府无论多么努力地扩大货币发行,但依然深陷通缩的泥潭。

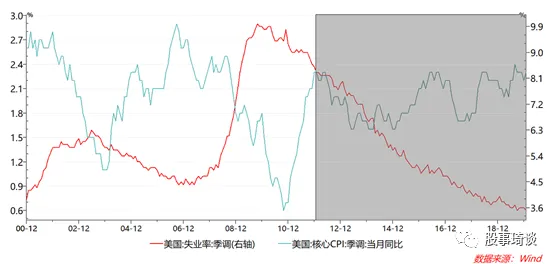

再如美国,剔除疫情扰动的过去十年,通货膨胀(核心CPI),也几乎与失业率之间脱敏了。

也正是由于这样的传统理论失效,美国和日本货币政策的运用力度越来越大,速度越来越快,在MMT的道路上一路奔驰向前。而在1998年亚洲金融危机期间,被欧美主导的IMF专家组坚定要求韩国、泰国等国加强财政纪律,紧缩货币以应对危机,东亚国家当年打碎牙齿吞回肚子里,现在却看着欧美日疯狂启动印钞机,真真让人情何以堪。

当然,二十年前的IMF专家们大概率并不是故意为之,而是“不是我不明白,这世界变化快”。实际上,日本和美国通胀压力与货币供应和失业率脱敏,其微观机理很可能也是不一样的,比如辜朝明的“资产负债表衰退”理论解释力就比货币主义要强很多,而美国通胀率偏低,则更可能与技术进步,特别是页岩油的突破,以及贫富分化等因素关系更为密切。而且韩国、泰国等作为小国经济体,也确实无法套用大国的经济政策,正如我前文所述,虽然是同样的药方和症状,但“病人(经济体)”的体质差别太大了,以至于药效完全不同。

三、如何识别宏观经济学的不靠谱

其实看完前面的分析,大家应该对如何识别哪些经济学分析不靠谱有了一个基本的印象,那就是:脱离了微观实现路径的宏观分析,而是只堆砌宏观数据相互之间的“所谓”“相关”关系的宏观分析,大部分是不靠谱的。诺奖得主斯蒂格利茨对此总结道:“整个经济学界已经相信:宏观的变化必须以微观经济学的原理为基础;经济学的理论只有一套,而非两套。”

具体原因前面我已经讲得很清楚了,宏观变量之间的关系,特别是脱离了微观的实现路径,实在是太难分析了,不怀着超级谨慎和试验性的心态,斩钉截铁地断言两类或几类宏观指标之间的相关的关系的,基本上都可以归入老中医一类了。代表性的言论包括:货币放水比如带来通胀;危机都是十年一个轮回;从来没有过持续三年的牛市。。。等等。

与之类似的,很多人经常把未来年份的经济走势与历史上的某年相对比,这也是一种十分危险的做法,不能说经济环境和政策完全没有相同的时候,但确实太困难了。举例来说,就我个人的看法,2009年四万亿后,史无前例的强劲刺激,引发了2010-2012年大量的产能投资,并在密集投产的2013-2015年造成了严重的产能过剩,形成了工业品持续54个月的通缩局面,直到2016年开始,库存回补和供给侧改革才开始修复,但随后又于2018年遭遇资管新规去杠杆和贸易战的双重打击,以及2020年新冠疫情的冲击,到了目前为止,才走完了一个完整的产能周期。所以可以说过去十几年来,每一年的周期所在位置都是完全不同的,试图类比其中任何一年都是错误的。

与此同时,再把以宏观杠杆率为代表的金融周期及监管政策进步(注意我这里用的不是政策周期,而是进步,因为政策是结构性进步的,MPA、资管新规的影响都是永久性的而非周期性的)叠加上去,基本上就可以搭建起一个相对完整的分析框架,这个框架既可以通过商品价格和企业盈利这样的微观指标,还可以通过银行资产质量这样的中观指标,以及宏观杠杆率这样的宏观指标相互印证,这样完整的框架以我个人来看才可稍稍让人放心,但依然是如履薄冰,时时谨慎。2018年的资管新规和贸易战,就曾将我惯用的产能周期打破,结论错得一塌糊涂,脸肿得不敢见人。

四、如何应对宏观经济学的不靠谱

宏观经济学的不靠谱是内生的,所以要应对其实是很困难的,但行文已至此,还是想尝试着给出一些不是方法的方法:

1、自力更生:建立自己的,有微观逻辑的分析框架。

站着说话不腰疼,对于大多数人来说,这个都是很困难的,但梦想还是要有的,万一靠谱呢。

2、选好团队,干活不累:选择分析框架中有微观逻辑的,历史结论准确概率高的分析师,重点跟踪

同时能符合这两点要求的团队并不多,但还是可以尽量去比较、优选,如果能找到,那么可以重点跟踪其观点,离不靠谱的团队更远一点,以节约时间、精力和感情。

3、向巴菲特学习:忽略宏观

熟悉巴老的朋友应该都知道,巴老几乎每一次都强调忽略宏观。尽管很多人认为巴老其实是宏观大师,只是凡尔赛罢了,但我不这么看,事实上巴老从来没有,更没有必要凡尔赛,在他的体系中,宏观的确是不重要的,当然,巴老能这么做,也是有前提的。

首先是长期稳定的资金,这使得他可以跨越经济周期。

其次,对企业的微观分析,要比宏观分析的框架稳定和有效的多,好的盈利模式、大的成长空间、高的竞争壁垒,再加上优秀的管理层,成功的概率就已经很大了,何必再去和不靠谱的宏观去较真呢。

最后,巴老投资的时间足够长,他也经历或者至少观察了足够多的成功和失败的概率,他其实是以足够长的观察时间,来进行了“大样本双盲随机对照试验”,精选出了自己对于企业价值的分析框架,并已经经受住了时间的考验,所以他才可以忽略宏观。在这里强烈推荐巴老在2019年那次接受yahoo财经“influencers”栏目采访的实录,采访中巴老也表示“负利率”是“活久见”,在他的观念里这种情况是不应该出现的,但是巴老坦率接受了这一宏观新现象,而他明确的表示,“即便是负利率持续下去,我也坚定相信股票投资是比债券投资更好的选择”,真是深刻的思考,让人着迷。

不过,债券投资和研究的朋友们,就没法学习巴菲特了,你们实在是没法忽略宏观,更要面对这个本来就不靠谱的分析中的年度内的波动,我只能说一句:兄弟(dei),辛苦了!