前沿, 为什么DSGE模型不是宏观经济学的未来?

凡是搞计量经济的,都关注这个号了

稿件:econometrics666@126.com

所有计量经济圈方法论丛的code程序, 宏微观数据库和各种软件都放在社群里.欢迎到计量经济圈社群交流访问.

关于DSGE,参看:1.DSGE模型的参数估计, 宏观经济学的神经中枢,2.2021年AER上最新基于DSGE模型的宏观计量文章, 附上50篇时序, VAR模型文章!3.过去三十年, RCT, DID, RDD, LE, ML, DSGE等方法的“高光时刻”路线图,4.Stata17MP版最新使用指南全书, 包括DSGE, Lasso回归, ERM, 贝叶斯分析等,5.宏观计量的演进(Macroeconometrics),6.是什么推动了房价的上涨周期?国际经验和政策问题研究正文

关于下方文字内容,作者:仇旸,英国华威大学经济学,通信邮箱:Yang.Qiu.1@warwick.ac.uk作者之前的文章:1.关于顶级外刊工具变量的使用最全策略, 不收藏反复读就不要谈IV估计!2.计量院士为你讲解回归控制法HCW的操作, 并配上自己写的一篇范文!3.用回归控制法HCW(附程序和数据)评估各国经济刺激计划的影响, 真是一个好主意!4.实证研究中自选择基础上的内生性问题回顾, 建议和纠正措施!5.诺奖夫妇花16年时间, 关于中国的研究终于在期刊上发出来了!6.主流: KHB法测度中介效应, 无论线性还是非线性模型, KHB都能分解出直接和间接效应!

Servaas Storm (2021) Cordon of Conformity: Why DSGE Models Are Not the Future of Macroeconomics, International Journal of Political Economy, 50:2, 77-98, DOI: 10.1080/08911916.2021.1929582

The Rebuilding Macroeconomic Theory Project, led by David Vines and Samuel Wills (2020), is an important, albeit long overdue, initiative to rethink a failing mainstream macroeconomics. Professors Vines and Wills, who must be congratulated for stepping up to the challenge of trying to make mainstream macroeconomics relevant again, call for a new multiple-equilibrium and diverse (MEADE) paradigm for macroeconomics. Their idea is to start with simple models, ideally two-dimensional sketches, that explain mechanisms that can cause multiple equilibria. These mechanisms should then be incorporated into larger DSGE models in a new, multiple-equilibrium synthesis – to see how the fundamental pieces of the economy fit together, subject to it being “properly micro-founded”. This paper argues that the MEADE paradigm is bound to fail, because it maintains the DSGE model as the unifying framework at the center of macroeconomic analysis. The paper reviews 10 fundamental weaknesses inherent in DSGE models which make these models irreparably useless for macroeconomic policy analysis. Mainstream macroeconomics must put DSGE models, once and for all, in the Museum of Implausible Economic Models – and learn important lessons from non-DSGE macroeconomic approaches.

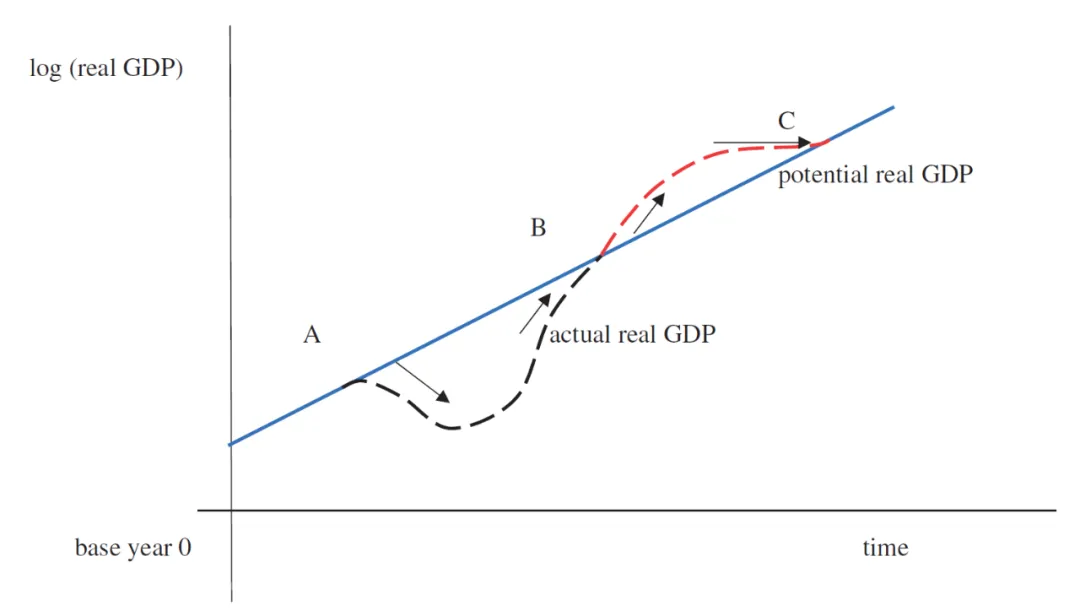

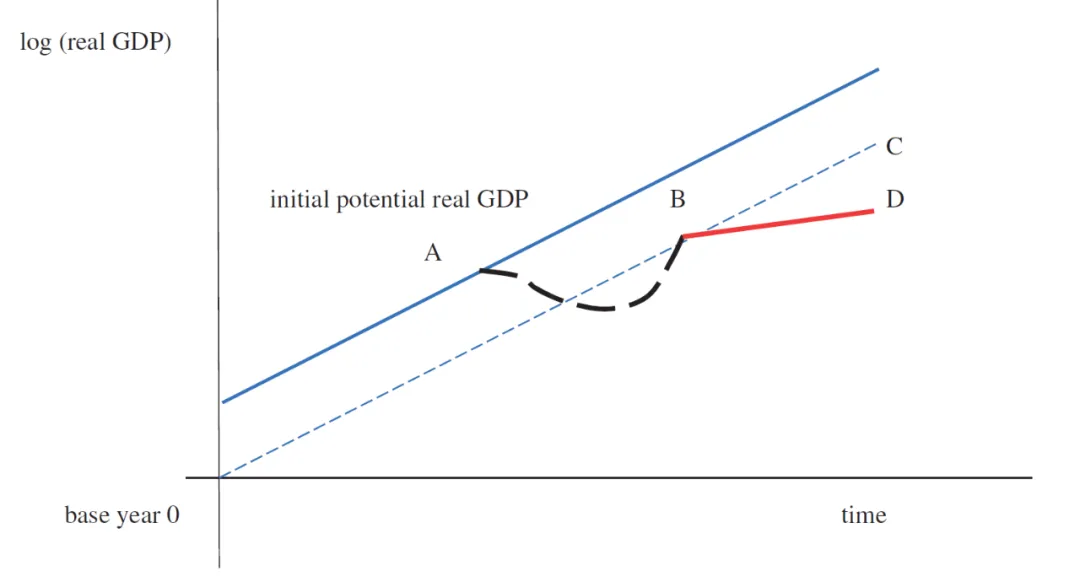

Davis Vines和Samuel Wills (2020) 在宏观经济理论重建项目(The Rebuilding Macroeconomic Theory Project)里面对失败的主流宏观经济进行了思考。他们尝试让主流宏观经济重新与现实相关,并提出了新多重均衡且多样化(MEADE)宏观经济模型:从简单模型出发,比如一个二维模型,并用这些简单模型解释多重均衡的产生机制。接着,这些机制应该以一种新的多元平衡组合被纳入更大的DSGE模型中,从而解释在“恰当的微观基础上”,经济的基本组成部分是如何结合在一起的。但是本文作者认为MEADE模型注定是失败的,因为它坚持用DSGE模型作为宏观经济分析的中心框架。文章提出了DSGE模型的十点不足,也正是这十点不足使得DSGE模型在宏观经济政策分析上毫无用处。作者认为,主流宏观经济学必须将DSGE模型视为悖于情理的经济学模型,并且从非DSGE宏观模型种学习经验教训。宏观经济学正陷入长达十年的生存危机中。在2008年八月的狂热之后,宏观经济学迎来了低谷:主流宏观经济学家们没能预测到2008年九月的金融危机。大多数人都清楚宏观经济学需要重新思考,但主流宏观经济学家们反而开始捍卫公认模型的地位:某种新凯恩斯动态一般随机均衡(DSGE)模型。主流经济学家们试图通过添加在劳动力和金融市场中的摩擦和不完善,以及修补期望中的短期错误,让错误的DSGE模型更真实。这就导致了DSGE模型的托勒密式扩散:每个模型都用微小的、特殊的和临时的市场摩擦或预期冲击“解释”大的金融危机以及之后的缓慢恢复。每一种解释都意味着一个令人难以置信且接近目的论的结果——一个合格的DSGE从业者都可以通过简历一个DSGE模型以证明世界上的任何事情。这就导致DSGE模型并没有推动私营部门任何人的思考:银行和大公司不“做” DSGE 建模,而是继续依赖传统的Tinbergen-Klein 宏观经济计量模型。尽管包括美联储在内的央行都有用DSGE模型,但这只是知识分子的装模做样罢了。当实际制定货币政策时,美联储又回到了FRB/US模型。同样,CBO和经济顾问委员会也用传统模型来预测并分析政策。不幸的是,这并不意味着DSGE模型与经济学毫不相干。首先宏观经济学的学生都会学DSGE模型,而且这是符合教义的。正如John Kenneth Galbraith (1973,27)写道:“学生来上学,就必须学到一些东西,所以DSGE模型就存在了。而且DSGE模型适用于无休止的理论改进。随着复杂性的增加,人们对精度和准确性的印象也越来越强。解决了困惑之后,就会产生理解的印象。”老师的错误教导导致学生不再相信常识,而是屈服于这种错误的教育。其次,DSGE模型没有通过Friedman测试。Milton Friedman认为一个理论必须有预测能力,而不是他的假设是否真实。但DSGE模型只能预测那些已经发生过的事情。然而Friedman有一部分错了,模型假设也很重要,但仅对经济学家而言。“正确的宏观经济思维”要求所有宏观经济学家通过DSGE模型得出观点。只有忠于DSGE模型,才能被称之为“严肃的宏观经济学家”。这些经济学家从学院转到央行或者国际组织,之后又回到学术圈为国际金融媒体撰写经济评论,却忽视了政策的失败。正是意识到了宏观经济学这样的现状,Davis Vines和Samuel Wills呼吁现代宏观经济改革。他们将一群批判性的主流宏观经济学家们聚集在一起,来发现DSGE模型的不足与问题,并且思考未来宏观经济学的道路。Vines和Wills教授讲这一行为称作宏观经济理论重建项目(The Rebuilding Macroeconomic Theory Project)。该项目的第二批论文最近发表在《牛津经济政策评论2020》第 36 (3) 卷上。他们认为新多重均衡且多样化(MEADE)模型(为了纪念James Meade教授)是宏观经济学的未来:从简单模型出发,比如一个二维模型,并用这些简单模型解释多重均衡的产生机制。接着,这些机制应该以一种新的多元平衡组合被纳入更大的DSGE模型中。所有这些都将需要更准确地了解数据,吸取从政策模型的详细分析获得的经验教训。最开始的简单模型是为了关注宏观经济的某一特定方面,从而可以向多元化的宏观经济积极发展。Vines and Wills (2020) 指出将DSGE模型从核心模型降级到单纯的 “玩具” 模型使得研究人员可以在重要问题上迅速通过。但正如Sheila Dow (2021) 指出,宏观经济理论重建项目依然通过政策模型的证据来实现DSGE模型。Dow强烈怀疑将小的结构模型中的关键机制与DSGE模型整合的可能性,因为DSGE构建者认为内部的一致性高于本体的一致性。因此Dow认为DSGE模型仍是这一项目的核心。但只要主流宏观经济学家们不放弃DSGE模型,主流宏观经济就会仍然与现实不相关,无法解决实际的社会问题。Vines and Wills教授在 “玩具” 模型中不用DSGE模型是正确的,但将DSGE模型作为皇冠经济研究的中心是错的。他们的改革就好比二十世纪30年代主流经济学家们在吸取了凯恩斯的批判后使用希克斯IS-LM一般均衡分析。作者认为宏观经济学教需要摒弃DSGE模型。文章列举了DSGE模型的十点致命缺点不足。谬论1:任何宏观模型的核心都是现在消费与未来消费之间的权衡无法从封建领主那里获得信用的中世纪农民面临一种取舍:在今年消耗掉他们所有的产品还是留出一部分作为明年的种子库存。这种中世纪的逻辑符合新古典主义的节俭美德和韦伯的新教伦理:强调紧缩、勒紧裤腰带、储蓄和“延迟满足”。但这一理论已经过时了。在如今的货币生产经济体制下(Keynes 1993),家庭和企业并不会面临这种约束:他们可以从商业银行借款,从而创造新的资金来满足额外的开支。基于失业的现状,将跨期权衡作为经济决策的本质简直是荒谬的。商业银行接受个人贷款,并用个人贷款将银行的普遍接受贷款义务替换成借贷人的有限接受贷款义务——正如Hyman Minsky (1986, 256)所说的“银行活动的基础就是接受,保证某一方是有信誉的”。相对应的,如今的家庭和企业和中世纪农民并不一样,也并不需要存一部分钱以在未来消费:当银行作为熊彼特式的“监督官”,信用让我们在不勒紧腰带的情况下扩大生产能力和能力。银行要么取代私人资本家,要么成为他们的代理人。因此银行本身就是一个杰出的资本家,它站在那些希望形成新组合的人和生产资料拥有者之间(Schumpeter 1934, 74)。但这并不意味商业银行可以无限借款,因为它们也面临着限制。重点是可用的储蓄存款并不是创造货币的商业银行放贷的限制因素。在DSGE模型中,代理人应该在跨期预算的限制下,根据他们的时间偏好以及利率选择当期消费和储蓄以明天消费,从而优化其生命周期效用。对于代表性中世纪农民而言,如果他们可以将债券作为储蓄选择,DSGE模型是符合他们的决策过程的。但对于我们货币生产经济体的台里人而言,这种权衡是错误的。“理性预期”的假设是通过一种数学技巧让建模者可以解决前瞻性代理人(考虑通货膨胀)的跨期优化问题。它假设:(1) 代理人知道 “正确的经济模型” 、它的参数和控制其随时间演变的随机过程的性质;(2) 所预测的模型结果不会系统地或持续地与模型的均衡增长路径不同。也就是说代理人不会在预测未来时发生系统错误。然而“理性预期”假设是错误的。在现实中,(1)模型代理人并不知道“正确的经济模型”;(2) 所认为的 “正确经济模型” 也不是 “真的经济模型” ,导致实际的结果与模型预测的结果有系统偏差;(3) 前两个条件同时符合。作者认为条件 (3) 是对的。首先考虑第一个条件。当“淡水”和“海水”从业人员不同意DSGE包括某种摩擦,“经济主体”如何同意或知道“真正的经济模型”?当DSGE和非DSGE模型构建者不能达成一致时,“真正的宏观模型”又是什么?比如,即使是“海水”美国宏观经济学家都对拜登总统COVID19救援计划的规模和形式存在分歧:Lawrence Summers (2021) 在《华盛顿邮报》中指出拟议的1.9万亿美元的COVID救援方案比真实需要填补的漏洞大了三倍,并对“前所未有的通货膨胀压力”提出警告,同时Olivier Blanchard也支持这一观点;另一方面,Krugman (2021) and Jared Bernstein (2021)认为Summers错了,并支持拜登的这一救济方案。就连这些经济学家内波都不能达成一致,人们又为什么会知道美国经济的“真实情况”呢?其次考虑第二个条件。没有一个DSGE模型事先预测到了2008年金融危机,反而DSGE模型的失败是更普遍的。ECB经济学家Michal Andrle, Jan Bruha and Serhat Solmaz (2017) 批判了DSGE模型,并指出 “当前的DSGE模型缺乏解释商业动态周期的需求冲击。这并不是无事生非,80%的关键宏观经济变量都无法用DSGE模型解释。” 正如Paul Krugman (2016)写道“DSGE模型不仅无法提供任何可衡量的观点,反而将实际有用的东西挤出了市场”。由于现实结果与预测的均衡路径有系统偏差,作者认为DSGE模型是错误的,也因此代理人认为的模型也是错误的。2008年之后,DSGE模型构建者试图加入金融中介摩擦以更好地 “预测” 已经发生的事情。这只是回顾,而不是预测,也并不能增加DSGE模型的预测能力。“理性期望”还有一个无法弥补的缺陷:它并不理性。理性期望忽略了已知的未知因素(即无法确定其发生可能性的可能结果),仅处理已知的风险。毕竟只有当DSGE模型代理对未来每一个可能结果都有万丈的概率分布时才能实现跨期优化,就像在一个完整的现在和未来的一般均衡体系中一样。也就是说为未来时已知的,“封闭的”。DSGE代理人通过优化已知的未来表现他们的 “理性” 。但忽略已知的未知因素和不确定性是完全不合理的,就好像对有所预料到的SARS-Cov-2不做准备一样。忽视不确定性也意味着人们无法解释货币在有条件的宏观经济稳定中的辨证作用(Crotty 1994) ,也无法解释阻碍经济进步的超级富人和大公司的极端流动性偏好 (Storm 2018) 。更糟糕的是这些不理性的代理为被自动赋予了 “理性期望” ,导致DSGE模型永远不会有创造性,不会做新的事情,也不会以新的方式完成事情 (Schumpeter 1947) 。注意,作者在这里并不认为我们必须回复适应预期。前瞻性是非常重要的。这只是不理性的期望。事实是可借贷资金市场是对金融部门运作方式的错误描述。可借贷资金假设储蓄和投资是互相独立的,只受利率影响同时保持其他变量不变。但其他变量并不会保持不变,因为储蓄和投资都受收入和收入分配变化的影响。假设人口不平衡和老龄化导致平均储蓄倾向上升,消费和总需求就会下降。理性的企业认为未来的收入会下降,所以推迟或取消原本计划的投资项目,因此投资减少。所以可借贷资金需求曲线随储蓄增加而减少(Storm 2017b)。凯恩斯在1936年也提出了相应的观点。其次,储蓄是信贷融资投资的结果,而不是先决条件。储蓄和投资曲线不交叉不以为二者相互独立。因此没有一个“可借贷资金市场”使得稀缺的储蓄限制了对投资贷款的需求。凯恩斯在“资本形成过程”(1939, 527)写道:“增加投资往往伴随着储蓄的增加,但在此之前绝不会增加储蓄。不攒钱或者信贷扩张绝不是增加储蓄的替代方案,而是为储蓄做必要的准备。”英国银行经济学家Zoltan Jakab and Michael Kumhof (2015)响应了凯恩斯的观点,拒绝采用可借贷资金的方式,而是支持建立一个创造货币的银行模型。他们的比较分析表明,如果人们意识到银行是一个创造货币的机构,银行和银行融资对宏观经济的影响就会大得多。但这个模型的问题是,它颠倒了货币经济的因果关系:银行对投资进行融资,投资创造收入,人民存一部分收入,最后存钱等于投资。但实际上是投资决定储蓄,而不是像DSGE模型那样。由于投资依赖于(预期的)需求,即使投资对实际利率不敏感,总需求仍会推动投资的增长。这也与Andrle, Bruha and Solmaz (2017)的发现一致:他们记录了多个经济体中关键宏观经济变量在商业周期联合移动的高规律性,并用单一的变化(总需求变化)来解释。为了保证宏观模型满足卢卡斯批判,这些模型需要微观基础。宏观模型应给予反应个人行为基本规则的“深度”或“结构”参数,因此当宏观政策发生变化时,这些参数不会改变。这就保证了基于微观的宏观模型不仅可以用于预测,还可以用于“基于政策的”预测,即稳健预测宏观经济政策的影响。而那些缺乏足够的微观基础的宏观模型被认为时无用的,因为它们不满足卢卡斯预测。假设可以构建卢卡斯稳健的模型(谬论5),我们该如何对个人行为的基本规则进行研究和建模呢?在DSGE模型中,“微观基础”指在有风险但无不确定性的条件下进行个人跨期优化。这些“微观基础”被认为是对的,不需要证明的。但是根据Sonnenschein-Mantel-Debreu(SMD)理论我们无法从个人合理性得出总市场需求曲线的特征,这也就意味着保持微观经济层面表现良好的假设不能应用于整体层面或者平衡的量化特征。DSGE微观基础不仅在理论上存在问题,它也没有描述真实的个人行为:“基于微观的” DSGE模型无法解释多达80%的宏观经济关键变量(Andrle, Bruha and Solmaz 2017)。因此基于微观的DSGE模型是错的,因为它没有“真实的”微观基础。作者还通过欧洲央行系统的一篇论文进一步论证了以上两个理由(Burriel et al. 2020),并且认为“以微观为基础的”方法忽视了宏观层面对个人行为的影响。比如在IMF经济学家Kopp等人(2019,4)对美国商业投资的研究中指出“在预期需求的效应之外,还有一部分商业投资行为是无法解释的。其他因素,比如资本成本的降低,只是起到了相对较小的作用。”在另一篇关于过去十年美国生产率放缓的文章中,Sprague (2021)强调了两种疲软的需求增长对上产率增长的延缓方式:一. 如果公司不确定需求是否足以满足其扩大生产的需求,那么公司就会减少对研发部门和新技术的投资;二. 需求增长疲软导致资源从不活跃的公司重新分配到更活跃的公司的速度减慢。显然需求是一个宏观变量——企业对未来需求的期望是基于社会情况的,并且一般取决于(非优化)惯例。作者还提出了另一个反对标准DSGE微观行为的原因:在一个不确定的世界里,它无法有效地处理货币。正如被James Crotty (1994)所启发的John Maynard Keynes所解释的那样,对资金流动性的需求不是基于优化,而是基于必要性(即交易对货币的需求)、保障性(即对货币的预防性需求)和投机性(即对货币的投机需求)。投机性的资金需求是由社会决定的,取决于金融投资者对自己决策的“信心”。这种“信心”又取决于凯恩斯所称的惯例,包括回到常规看法。这是因为“符合常理的失败比不符合常理的成功对名誉更好” (Keynes 1936, Chapter 12, 158)。因此,常规看法这一宏观变量也会影响微观行为。值得注意的是,在“理性期望”的DSGE模型中,代理人没有理由像现实中大富豪和大公司那样,手握大量保障性和投资性现金:要么大富豪和大公司的极端流动性偏好是不理性的,要么理性期望假设是错误的。注意:大富豪和大公司不会将这些现金投资于实体经济,因为他们知道总需求是短缺的。他们会将这些现金用于投机。从自私的个人观点来看这是合理的,但对于宏观经济而言这是灾难的。(Storm 2018; Taylor 2020)卢卡斯批判主要针对使用固定行为参数(比如边际消费倾向和菲利普斯曲线的参数)的凯恩斯宏观经济计量模型,比如Klein-Goldberger模型。卢卡斯认为由于参数依赖于预计期间的经济政策,这些模型的“宏观”参数估计值并不稳定,可能会随着政策制度的变化而变化,因此这种宏观经济计量模型对反事实政策分析毫无用处。作者认为解释卢卡斯批判的一种方法是将其视为有关模型应用的积极声明(Goutsmedt et al. 2016; Sergi 2017),即它评价了对样本外反事实分析的宏观模型。在卢卡斯之前,其他宏观经济学家,比如Ragnar Frisch (1938) Jakob Marschak (1953), Jan Tinbergen (1956) and Lawrence Klein (1985)也明确指出了用计量模型为决策者得出“政策一致”的问题。当政策变化可能会影响结构模型关系时,研究人员是不可以从模型中得到政策结论的。但他们也都同意决策方面的变化很少能改变模型中的宏观关系。包括Sims (1982), Favero and Hendry (1992) and Ericsson and Irons (1995)在内的计量学家们在对模型参数的政策不稳定性进行实证研究后认为卢卡斯批判的适用范围很窄:政策制度的变化对模型参数的影响大多微不足道,传统的宏观经济模型在政策评估方面仍然表现良好(Sergi 2017; Hendry and Muellbauer 2018)。另外,DSGE模型也不满足卢卡斯批判:Estrella and Fuhrer (2003) 发现在面临货币制度变化时,一些基于优化和理性期望的DSGE模型反而不如高拟合回溯式宏观计量模型;Hurtado (2014) 发现Smets and Wouters (2005) 的基准DSGE模型中的大部分参数都是不稳定的,包括那些描述偏好和技术的参数。另一种解释卢卡斯批判的方法是将其视为一种纯粹的方法规范和理论绝对:“没有深度参数就没有政策评估”。随着意识形态战胜常识,基于微观的DSGE模型被认为是卢卡斯稳健的,因此宏观经济学家们认为要想做政策评估,就必须用DSGE模型。他们的推理逻辑是这样的:一. 卢卡斯稳健模型不要有深度的模型参数,这些参数不随政策制度的变化而变化;二. 只有卢卡斯稳健的宏观模型才有用‘三. 假设DSGE模型的参数是深度参数;四. 所以DSGE模型卢卡斯稳健且有用。但问题是,基于微观的DSGE模型的参数不够深度,研究表明DSGE的偏好和技术参数随政策变化而改变。这一失败使得经济学家们愈发追求更深的或涵盖更多微观基础的DSGE模型,但这些努力毫无意义。事实上,经济体系的预测模型参数在不断的变化和演变,正如Boulding (1981)所说,“不改变未来就无法预测未来”。所以问题的关键是卢卡斯稳健模型并不存在,个人行为规律可能会因政策的变化而改变。因此作者认为坚持卢卡斯稳健的宏观模型是不合理的。但因为政策变化对参数的影响通常微不足道,传统宏观计量经济模型依然可以较好的进行政策评估,因此在构建宏观模型是,可以忽略卢卡斯批判。我们的经济是货币生产经济,货币是很重要的。正如谬论2和谬论4所提到的,在DSGE模型发展的二十世纪90年代和二十一世纪初期,货币从宏观经济中消失了。在过去的十年中,DSGE构建者们试图通过引入分层准备金银行系统、金融摩擦、流动性限制和房产市场,将货币引入模型。但正如Colin Rogers (2019, 11)指出的那样,由于无摩擦的易货一般均衡(GE)解决方案的产生,这些模型并不需要货币、银行和金融。Borio and Disyatat (2011, 附录A, 31) 中写道:“在模型中引入货币,货币就相当于 ‘摩擦’,而不是一个原本效率低下的易货交易机制中不可或缺的润滑剂。在一个信用不影响行为的经济里,引入银行可以让信用又更大的发挥空间,但即便如此中介机构也不会产生购买力,他们只是将资源从一个部门转移到另一个部门。从这个意义上讲,基础经济只是一个伪装成货币经济的是实体经济,信贷只是家庭像企业提供的另一种资源。”因此所有增加的货币和相关产物都类似于有缺陷的托勒密模型。这些增加的变量本身的条件也不一致。例如在一个基于外源性资金的分层储备金银行系统里,DSGE家庭不再受限于“储蓄”而是“信用”。这意味着今天的消费量于为了明天消费而存储存的钱不再相关——比如家庭可以贷款投资于教育,从而增加未来收入,以提高生活品质且偿还贷款。增加这些变量的修订可能会也可能不会在微观层面捕捉到信贷市场的缺陷,但它们肯定无法捕捉到货币在宏观经济的作用。比如在过去十年里,实际经济增长缓慢且非常不平等——抛去税收和转移,美国前20%富裕的家庭占1979-2017年间美国实际GDP增长的51%(CBO数据),并且研究表明高收入阶层的储蓄率更高(Taylor 2020)。因此通过增加储蓄,本已缓慢增长的经济中的高收入不平等降低了需求增长和产出增长。而且富人较高的储蓄并没有投资于滞涨的实体经济,而是作为流动资金存储在影子银行系统中(Storm 2018)。富人和大公司过度的流动性偏好不是由于他们对持有现金的偏好在改变,而是由于经济滞胀。这些财富持有者不愿意投资于实体经济,而是雇佣货币管理公司投机金融市场的资产价格变动(而非收益率),同时(通过回购市场的夜间抵押贷款)保护现金。时间和极端流动性偏好决定了货币可以让这些富豪们有机会投机,但受限于核心假设,DSGE模型无法纳入或解释这些偏好。谬论7:DSGE模型可以安全的忽略分布对增长的影响新凯恩斯DSGE模型属于代表性代理模型,这些模型也被称为RANK DSGE模型。代理人可以既是工人也是雇主,既是消费者也是生产者,既是储户也是银行,并且拥有无限生命或者继承给下一任代表性代理人。在被赋予了“完美前瞻性”,这位代理人可以解决所有的协调问题。因此解决社会最优解可能在数学上是复杂的,但通过回避核心宏观经济挑战(如何在不确定和不稳定的世界中协调分散经济的决策),任务已经被大大简化了。但2008年金融危机之后,现实中的收入于财富不平等已经无法忽视,RANK DSGE不再理想。高度不平等导致缓慢且病态的经济复苏。因此常规的DSGE模型必须调整,至少允许第二个代理(双代理新凯恩斯(TANK)DSGE模型)或更多代理(异构代理新凯恩斯(HANK)DSGE模型)的出现。但这些调整给模型构建者带来了很多困难。HANK模型最大的问题是 “为了追踪财富分配情况且在面临有约束力的借贷限制造成的障碍时,研究人员需要有优秀的计算技术以得到均衡结果。为了理解某些结果锁依据的机制,人们也需要有很好的数学技术分析能力。因此HANK模型很难在课堂上使用,或者用于政府机构。” (Debortoli and Galı 2017) 。而且因为HANK不是DSGE模型,它也很没用,但是设法通过这个模型解决问题的人必须非常聪明。而且这些HANK TANK模型也只能讲述货币政策决策如何影响不平等,以及为什么穷人会贫穷、富人会富有,而并没有别的现实意义。一般而言,由于代理人无法根据利率变化或当前收入以外的变量调整其消费,模型假设其中一名代理人出于某种原因受限于信用或资金。这正是饱受诟病的凯恩斯对固定边际消费倾向的假设。由于稳定的通胀可能会进一步加剧不平等,所以更高的消费不平等使央行的任务更加复杂。HANK和TANK DSGE模型增加名义僵化和劳动力市场摩擦甚至可能导致 “内生事业风险” 。因此作者认为,RANK、TANK、HANK DSGE模型的本质是矛盾的。为了得到最小的显示表象,DSGE模型的优化“核心”越完整,“玩具”模型就需要考虑更多的调整、扭曲和楔形。DSGE构建者只能被毫无用处的努力、调整和无休止的沮丧所困扰,而无法可靠的预测。DSGE构建者考虑的分布影响也是片面的:他们只考虑外部冲击对消费或财富不平等的影响,而无法分析不断上升的不平等对经济增长的影响。正如作者在谬论9中提到的:在金融危机、经济复苏不佳和经济增长停止时忽视不平等使TANK和HANK DSGE模型于我们当前的经济困境和政策建议无关。谬论8:多重平衡是向更大的“现实主义”迈进的重要一步在MEADE模式中,DSGE模型应该被重新考虑,以便这些模型可以围绕着经济波动产生不同的自强化均衡,而不是唯一的均衡路径。考虑到多重平衡DSGE可以实现预测结果间的转换并且提出合适的政策建议,Martin Sandbu (2021)在《金融时报》中(2021年一月28日)将这种多重平衡建议成为“革命性变化”。多重平衡DSGE将产生呈现多重“核心”结果的情况,并且讨论使经济达到一种或其他平衡的因素,而不是只预测某种单一的“核心趋势”。Sandbu (2021) 认为:“常规模型是平稳且自我强化的,可以确定边际政策变化以改善权衡,加速经济回到其自然平衡,甚至得到一个更好的平衡。但多重平衡模型允许经济在好情况和坏情况之间互相转换,因此最重要的政策问题就变成了平衡的选择,即如何让经济摆脱自我强化的不良状态,或防止经济的良好状态收到破坏。”一. 在有缺陷的模型里增加复杂性并不会改善原本的模型。这是因为“更复杂”并不意味着“更适合”预测或提出政策建议。二. Sandbu所提出的平衡选择与理性期望相悖,而理性期望是DSGE模型的核心假设之一。在DSGE模型中,理性代理人知道 “真实的” 经济模型。如果这个 “真实的” 经济模型是多重平衡的,而代理又可以区分不良状态和良好状态,代理们会立刻选择良好状态下的平衡。因此为了应对一些外部冲击,将DSGE模型放在不良状态的唯一办法就是对其行动施加外部限制(比如借贷限制),或者引入不完美市场(比如信息不对称),或者强制代理们产生(暂时的)预测错误。但这些方法都显然不符合DSGE逻辑。三. 如Dow (2021)所言,由于大部分机制与模型的微观基础假设不吻合,将相关宏观机制纳入DSGE模型刚性的微观基础结构是不可能的。但好在人们并不需要“完美的前瞻性”来知道未来会发生什么,因此这些不一致是可以忽略的,DSGE模型构建者会考虑一些新的调整使得模型产生所需的多重平衡。但最终他们会走向最开始的死胡同,并且无法解决实际问题。谬论9:任何宏观模型的支柱都是需求决定的短期和供给决定的长期根据假设,DSGE经济在随机波动之后总会回到均衡(或潜在)增长路径(图一)。实际真实GDP增长围绕着潜在真实GDP曲线增长。在A点时,经济受到负面冲击,实际GDP下降到潜在GDP以下。实际失业率上升,并超过均衡状态的失业率。因此工资增长减缓,通货膨胀下降,使得央行可以通过降低利率提高消费和投资水平,将实际GDP拉回到潜在GDP水平(点B)。在DSGE模型中,实际GDP可以在短期内与潜在GDP有所偏差,但长期来看注定会回到潜在GDP的水平,潜在增长也不会随着实际增长的短期波动而改变。潜在增长被认为与外部供给因素有关(Storm 2017a),特别是劳动力增长(人口)和TFP增长(技术)。这两个因素都不受衰退期需求低迷或繁荣期需求激增的影响。这种需求决定的短期和供给决定的长期有两个重大影响。首先,货币政策只能将实际产出恢复到其长期潜在曲线,但不影响潜在增长本身。其次,由收入分配导致的总需求变化不会影响潜在增长。到目前为止,这种对商业周期和长期增长的看法在宏观经济学家中根深蒂固,并且那些证明了短期衰退影响长期趋势的实证被认为是异端。但随着时间推移,尤其是2008年金融危机之后,这一实证的数量稳步增加。视其为异端阻碍了经济方面的大量认知。因此,图一所描述的DSGE模型是错误的(Lavoie 2018),实际情况如图2所示。在A点,经济受到负面冲击,实际生产下降。由于实际失业率高于均衡失业率,央行降低利率,实际产出开始恢复。但恢复的过程很弱,实际产出不会恢复到原本的潜在增长曲线。相反经济可能会以原来的潜在增长率恢复增长但国内生产总值水平会永远下降(线BC,即“滞后”结果),或者以比原来更小的潜在增长率恢复增长且国内生产总值水平永远下降(线BD,即“超级滞后”结果)。且实证证实了这种滞后和超级滞后结果并不是偶然现象。这些(超级)滞后由一种或多种原因导致(Storm 2017a; Storm 2019; Taylor 2020):政府削减开支导致需求减少,增长减缓。因此经济产能利用率下降,从而降低了企业利润率,商业投资停滞,导致增长进一步减缓。由于经济的资本存量减少,停滞或减少的商业投资也会降低生产率的增长,进一步减缓潜在增长。用现有技术维持现有产能的支出不足导致现有厂房和设备的封存,从而导致未来产能减少。即使考虑到投资对内生生产率的影响,企业也很难在恢复期间达到原本的潜在增长。由于不平等现象加剧,总需求下降(这是因为储蓄率较高的富人在经济饼中所占份额增加,国家储蓄率上升,而且富人不将储蓄投资于实体经济,而是投资于金融市场)。经济产能利用率下降,企业利润里下降,业务投资放缓,生产率增长和潜在增长都会受到影响。为了将通胀率降回目标水平,央行增加利率。高利率减少了企业投资并减缓资本存量增长。不仅潜在投资减少,更限制了生产率的增长,导致工资允许上涨率减小,失业率增加,进而减少潜在增长。因此作者认为,需求决定的短期波动和结构性供给导致的的长期增长是错误的。很多证据都证明了短期波动对增长趋势的长期影响。因此宏观模型需要考虑从这些(超)之后现象以及背后的原因。但是由于供给决定的微观基础,DSGE模型无法实现这一点。谬论10:宏观经济体系只有一个(可接受的)总体通用模型——DSGE模型DSGE模型构建者认为宏观经济是微观经济的衍生。通过将所有内容缩减为系统中最小元素(个人)的 “深度决策规则” 。DSGE模型构建者试图模仿自然科学的研究方法,但忽视了自然科学早就摒弃这一还原主义。“将一切都缩减到简单的基本原理并不意味着可以从这些原理开始重建宇宙。”首先,因为告诫结果取决于个人之间的互动而不是单独的个人行为规则的汇总,高阶结果不能直接从低阶的个人行为中推断出来。Anwar Shaikh’s (2016, Chapter 3) 对微观基础和宏观表象的研究表明由个人行为多样性所产生的结果的统计分布,其平均值由社会和文化结构决定。他发现宏观模型不取决于个人选择。其次,正如作者在谬论6作解释的那样,许多个人决策都受到宏观经济因素的影响。因此DSGE模型并不适合作为宏观经济体系的总体通用模型。那么宏观经济是否需要一个总体通用模型呢?作者认为即使这样的模型存在,直接构建这样一个通用理论也是徒劳的。如果这种理论确实存在,它会被发现的唯一途径是放弃从错误的角度推导出宏观经济学的尝试(只考虑个人而不是经济整体),转而从总体国民核算恒等式出发,并分割技术和经济体制结构。也就是说,必须从宏观经济本身出发。在这里作者认为凯恩斯宏观经济学(而不是希克斯的IS-LM模型)是最接近宏观经济一般理论的。作者认为只有摆脱DSGE模型宏观经济才能取得进步。正如Joseph Stiglitz (2018, 76)所说:“DSGE模型的大部分核心组成都存在着缺陷,这些缺陷的严重性导致其无法为构建一个良好的宏观模型提供良好的起点”。在这里作者提出了几种宏观经济的替代模型。· Lance Taylor (2004, 2020) 提出的“结构主义宏观经济方法”。这个方法将开放经济模型中的主要行业与不同收入阶层的需求、收入与财富分配和生产整合在一起。这个模型基于缓慢变化结构(技术和机构)参数,因此是基于宏观的而不是微观。由于模型满足国家和社会核算恒等式,模型也可以确保其一致性。· Sir Richard Stone and Terry Barker引领的剑桥增长计划(CGP)提出的 “结构宏观经济”。CGP模型是一个动态的需求驱动系统,他将工业产入-产出与特定市场的经纪代理人活动的随即行为描述相结合。与DSGE模型不同的是,这里的代理行为不涉及任何均衡规则。CGP模型的先决条件是信息流通量不足以及商品和服务市场上普遍存在的寡头垄断和垄断行为。该模型旨在分析和预测中长期经济增长和经济结构变化。· Wynne Godley and Marc Lavoie (2007) 提出的证券流动一致性(SFC)宏观模型。这个模型将实体经济和金融经济在交易所(流动)和资产负债表头(证券)结合在一起。SFC已经成功应用于预测和政策建议,比如美国征税机构 (Nikiforos and Zezza 2017)、联合国政策模型(Cripps等人2011)、Yannis Dafermos and Maria Nikolaidi (2020)提出的动态生态系统-金融-经济(DEFINE)模型。· Fazzari, Ferri and Variato (2020) 提出的需求带动增长模型,其中包括劳动力供应和生产率的内部调整。该模型提供了一些列增长路径和失业率,而不是单一 “自然增长率” 。· Claudia Fontanari, Antonella Palumbo and Chiara Salvatori (2020) 通过奥昆定律对 “前在经济增长” 和 “产出差距” 建立的以实际(需求驱动)失业率为函数的模型。· 其他顽固宏观经济学家,比如Ray C. Fair (2020) ,对结构经济模型(SEM)的完善。SEM模型能够比DSGE模型更到的跟踪历史宏观表现,同时大大减少调整和楔形数量。

关于时间序列方法,1.时间序列分析的各种程序, 38页集结整理成文档,2.ARDL, ARIMA, VAR, (G)ARCH时间数据模型讲解及软件操作,3.R软件中的时间序列分析程序包纵览,4.时间序列分析的各种程序, 38页集结整理成文档,5.时间序列数据分析的思维导图一览, 金融经济学者必备工具,6.送书: 应用时间序列分析(经典),7.为啥时间序列模型比较难学?时间序列的正名路,8.面板数据单位根检验软件操作和解读全在这里,9.动态面板回归和软件操作,单位根和协整检验(Dynamic Panel Data),10.疫情期计量课程免费开放!面板数据, 因果推断, 时间序列分析与Stata应用,11.送书: 应用时间序列分析(经典),12.时间序列模型分解,季节调整分析基础,13.动态因子模型是什么, 又怎么去实现? 14.动态面板分位数估计怎么做?15.动态面板门槛回归程序公布, 使用方法介绍,16.把动态面板命令讲清楚了,对Stata的ado详尽解释,17.时间序列分析概览(今天的重点1),18.全面比较和概述运用机器学习模型进行时间序列预测的方法优劣!19.一文读懂“非平稳时间序列计量经济学分析”, 包括单位根检验, 结构突变检验等,20.中断时间序列分析ITSA是什么? 很流行的政策评估新范式!21.可以在面板回归分析中使用时间序列解释变量或被解释变量吗?22.ARIMA时间序列模型的步骤, 程序和各种检验, 附上代码并通过示例进行解读!

关于VAR方法,1.R软件中的时间序列分析程序包纵览,2.时间序列分析的各种程序, 38页集结整理成文档,3.时间序列数据分析的思维导图一览, 金融经济学者必备工具,4.送书: 应用时间序列分析(经典),5.为啥时间序列模型比较难学?时间序列的正名路,6.时间序列中的协整检验和VECM,以及回归后的系列估计操作,7.时间序列模型分解,季节调整分析基础,8.空间和时间的计量,关注二位国人,9.TVP-VAR时变参数VAR系列文献和估计程序,10.向量自回归VAR模型操作指南针,为微观面板VAR铺基石,11.VAR宏观计量模型演进与发展,无方向确认推断更好,12.应用VAR模型时的15个注意点,总结得相当地道,13.面板数据单位根检验软件操作和解读全在这里,14.动态面板回归和软件操作,单位根和协整检验(Dynamic Panel Data),15.面板向量自回归PVAR是什么? 数据, 程序和解读一步到位,16.ARDL, ARIMA, VAR, (G)ARCH时间数据模型讲解及软件操作,17.动态因子模型是什么, 又怎么去实现?18.SVAR模型的起源、识别、估计与应用, 系统讲述,19.平滑转移自回归模型(STAR)应用与在R软件的操作,20.Copula函数,21.GVAR, 全局VAR模型是什么?该如何用软件实现, 有哪些研究文献和最新进展!22.前沿: BVAR, 贝叶斯VAR是什么, 为什么需要, 软件怎么做, 如何解读呢?23.结构性面板VAR是什么? 如何实现PSVAR呢?怎么解读?24.2021年AER上最新基于DSGE模型的宏观计量文章, 附上50篇时序, VAR模型文章!

下这些短链接文章属于合集,可以收藏起来阅读,不然以后都找不到了。

3.5年,计量经济圈近1000篇不重类计量文章,

可直接在公众号菜单栏搜索任何计量相关问题,

Econometrics Circle

计量经济圈组织了一个计量社群,有如下特征:热情互助最多、前沿趋势最多、社科资料最多、社科数据最多、科研牛人最多、海外名校最多。因此,建议积极进取和有强烈研习激情的中青年学者到社群交流探讨,始终坚信优秀是通过感染优秀而互相成就彼此的。